Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La RSE: concept élastique ou paradigme de l’action?

Marie-Andrée Caron Advancing theory in CSR – Montréal 2006

2

Problématique Entreprise et profession La RSE:

Un concept élastique et malléable (une marchandise) (Acquier et Gond, 2006); Un paradigme de l’action manageriale (professionnelle) (Pasquero, 2005). Pratique Théorie Discours Pratique

(Acquier et Gond, 2006); Un paradigme de l’action manageriale (professionnelle) (Pasquero, 2005). Pratique. Théorie. Discours. Pratique.")

3

Question(s) de recherche

Qu’enseignent les ordres professionnels comptables en matière de RSE? Sur quoi repose cet enseignement et quelle est sa capacité à faire naître un paradigme de l’action professionnelle?

4

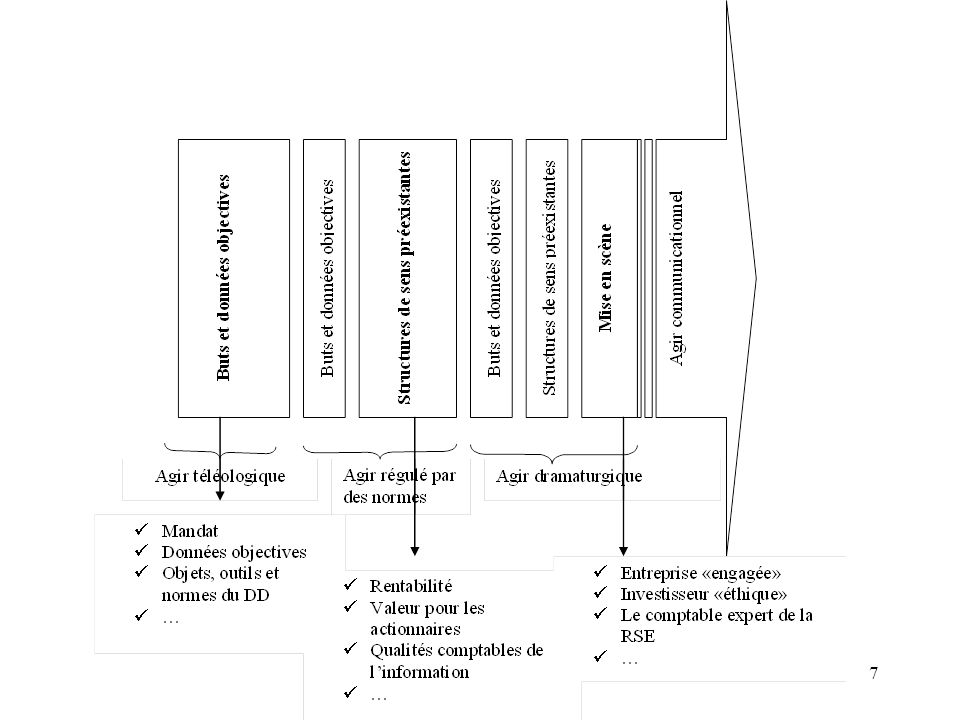

Cadre conceptuel L’agir communicationnel (Habermas, 1987):

Agir téléologique / monde objectif Agir régulé par des normes / monde social Agir dramaturgique / monde subjectif Un discours politique qui repose sur l’articulation du système (les dispositifs de calcul de la RSE) et du monde vécu (les pratiques de RSE).

et du monde vécu (les pratiques de RSE).")

5

Méthodologie Échantillon Analyse de contenu 4 monographies comptables

Codage déductif et inductif Traces des trois mondes de l’agir communicationnel

6

Discours des ordres professionnels – extraits

Objectifs: «(…) élaboration d’un cadre de présentation de l’information (…) en matière de comportement écologique et de responsabilité environnementale » (ICCA, 1994; p. iv); «Montrer aux entreprises comment communiquer (…) leur engagement à l’égard du DD» (CMA-Canada, 1999; p. 3). Valeurs: «Pour faire en sorte que ce mouvement concorde avec les visées du développement durable sans compromettre l’efficacité des marchés financiers (…)». (CGA-Canada, 2005; p. 39); «L’évaluation des considérations environnementales dans les marchés des capitaux a été entravée par l’absence de cadre financier pertinent permettant d’évaluer la performance environnementale des entreprises». (ICCA, 2001; p. 11); «(…) nous n’approuvons aucune dépense importante liée à l’environnement sans examiner d’abord son incidence économique». (CMA-Canada, 1999; p. 2); Mise en scène: «Les comptables devraient (…) se faire les champions de l’information sur le DD et sur l’environnement (…)» (CMA-Canada, 1999; p. 25).

élaboration d’un cadre de présentation de l’information (…) en matière de comportement écologique et de responsabilité environnementale » (ICCA, 1994; p. iv); «Montrer aux entreprises comment communiquer (…) leur engagement à l’égard du DD» (CMA-Canada, 1999; p. 3). Valeurs: «Pour faire en sorte que ce mouvement concorde avec les visées du développement durable sans compromettre l’efficacité des marchés financiers (…)». (CGA-Canada, 2005; p. 39); «L’évaluation des considérations environnementales dans les marchés des capitaux a été entravée par l’absence de cadre financier pertinent permettant d’évaluer la performance environnementale des entreprises». (ICCA, 2001; p. 11); «(…) nous n’approuvons aucune dépense importante liée à l’environnement sans examiner d’abord son incidence économique». (CMA-Canada, 1999; p. 2); Mise en scène: «Les comptables devraient (…) se faire les champions de l’information sur le DD et sur l’environnement (…)» (CMA-Canada, 1999; p. 25).")

8

Conclusion Tension entre «évidences non problématiques» et «ententes fragiles»; Réconciliation entre rentabilité et RSE; Authenticité du comptable / de l’entreprise «responsables»; Quel objet (outil/idéal) à construire? Quel devrait être le rôle de la comptabilité (vue comme un pouvoir administratif) à l’égard de la RSE?

à construire Quel devrait être le rôle de la comptabilité (vue comme un pouvoir administratif) à l’égard de la RSE")

Présentations similaires

Thème n°1: les fusions Thème n°2: la R.S.E.>")