Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

ACT2025 - Cours 21 MATHÉMATIQUES FINANCIÈRES I Vingt-unième cours

2

ACT2025 - Cours 21 Rappel: Calcul du montant total versé (intérêt et dépôt) dans le cas dun fonds daccumulation.

dans le cas dun fonds daccumulation.")

3

ACT2025 - Cours 21 Rappel: Calcul du montant total versé (intérêt et dépôt) dans le cas dun fonds daccumulation. Situation où le taux dintérêt i du prêt et le taux dintérêt du fonds daccumulation j sont égaux.

4

ACT2025 - Cours 21 Rappel: Calcul du montant total versé (intérêt et dépôt) dans le cas dun fonds daccumulation. Situation où le taux dintérêt i du prêt et le taux dintérêt du fonds daccumulation j sont égaux. Obligations.

5

ACT2025 - Cours 21 dénote la valeur actuelle dune annuité consistant en des paiements de 1$ à la fin de chaque période pour n périodes telle que est le montant dintérêt payé sur le prêt et est le montant versé dans un fonds à chaque période. Rappel:

6

ACT2025 - Cours 21 Nous obtenons alors léquation suivante: Conséquemment Rappel:

7

ACT2025 - Cours 21 Si le taux dintérêt du prêt i est égale au taux dintérêt du fonds damortissement j, alors la table damortissement du prêt est équivalente à celle du fonds damortissement lorsque les paiements sont égaux pour la table damortissement et les dépôts dans le fonds damortissement sont égaux. Rappel:

8

ACT2025 - Cours 21 Le montant net dintérêt payé à la fin de la k e période dans le cas du fonds damortissement est égal à la portion dintérêt payé dans le k e paiement dans la table damortissement. Le montant net du prêt après le k e dépôt dans le cas du fonds damortissement est égal au solde restant après le k e paiement dans la table damortissement. Rappel:

9

ACT2025 - Cours 21 Si i = j, nous avons aussi que et le total versé (intérêt et dépôt) dans le cas du fonds damortissement est égal au paiement dans le cas de la table damortissement. Rappel:

10

ACT2025 - Cours 21 Une obligation est un titre rapportant de lintérêt et dans lequel lemprunteur, appelé lémetteur, sengage à verser un montant déterminé à une date future aux prêteurs, appelés les souscripteurs. Les obligations dépargne sont des obligations de capitalisation ou daccumulation. Lemprunteur rembourse le principal et les intérêts à léchéance ou parfois au moment où le souscripteur veut être remboursé. Rappel:

11

ACT2025 - Cours 21 Nous allons plutôt é tudier les obligations n é gociables, plus pr é cis é ment les obligations avec coupon. Les obligations avec coupon: Lémetteur sengage à verser aux souscripteurs lintérêt à intervalles réguliers (ce sont les coupons) et la valeur de remboursement de lobligation à une date déchéance déterminée.

et la valeur de remboursement de lobligation à une date déchéance déterminée..")

12

ACT2025 - Cours 21 P désignera le prix de lobligation. Cest ce que paie le souscripteur Notation:

13

ACT2025 - Cours 21 P désignera le prix de lobligation. Cest ce que paie le souscripteur F désignera la valeur nominale de lobligation (« face amount » ou « par value » en anglais). Il sagit de la valeur inscrite sur lobligation et qui sert à déterminer le montant dintérêt à verser régulièrement. Notation:

. Il sagit de la valeur inscrite sur lobligation et qui sert à déterminer le montant dintérêt à verser régulièrement. Notation:.")

14

ACT2025 - Cours 21 P désignera le prix de lobligation. Cest ce que paie le souscripteur F désignera la valeur nominale de lobligation (« face amount » ou « par value » en anglais). Il sagit de la valeur inscrite sur lobligation et qui sert à déterminer le montant dintérêt à verser régulièrement. C désignera la valeur de remboursement, i.e. le montant remboursé à léchéance. En général, C = F et nous disons que lobligation est remboursée au pair. Il peut arriver que C F. Notation:

. Il sagit de la valeur inscrite sur lobligation et qui sert à déterminer le montant dintérêt à verser régulièrement. C désignera la valeur de remboursement, i.e. le montant remboursé à léchéance. En général, C = F et nous disons que lobligation est remboursée au pair. Il peut arriver que C F. Notation:.")

15

ACT2025 - Cours 21 P désignera le prix de lobligation. Cest ce que paie le souscripteur F désignera la valeur nominale de lobligation (« face amount » ou « par value » en anglais). Il sagit de la valeur inscrite sur lobligation et qui sert à déterminer le montant dintérêt à verser régulièrement. C désignera la valeur de remboursement, i.e. le montant remboursé à léchéance. En général, C = F et nous disons que lobligation est remboursée au pair. Il peut arriver que C F. Notation: Si P = F, on dit que lobligation est achetée au pair.

. Il sagit de la valeur inscrite sur lobligation et qui sert à déterminer le montant dintérêt à verser régulièrement. C désignera la valeur de remboursement, i.e. le montant remboursé à léchéance. En général, C = F et nous disons que lobligation est remboursée au pair. Il peut arriver que C F. Notation: Si P = F, on dit que lobligation est achetée au pair..")

16

ACT2025 - Cours 21 r est le taux dintérêt par période de capitalisation de lintérêt (ou encore par période de paiement des coupons). Cest le taux facial. Il est indiqué sur lobligation et sert à déterminer le montant dintérêt que lémetteur doit verser régulièrement aux souscripteurs. Notation:

17

ACT2025 - Cours 21 r est le taux dintérêt par période de capitalisation de lintérêt (ou encore par période de paiement des coupons). Cest le taux facial. Il est indiqué sur lobligation et sert à déterminer le montant dintérêt que lémetteur doit verser régulièrement aux souscripteurs. Fr est le montant dintérêt versé périodiquement. Ce montant est appelé le coupon. Notation:

18

ACT2025 - Cours 21 g est le taux modifié dintérêt par période de capitalisation de lintérêt (ou encore par période de paiement des coupons). g est défini par léquation Cg = Fr. Si lobligation est remboursée au pair, alors g = r. Notation:

19

ACT2025 - Cours 21 g est le taux modifié dintérêt par période de capitalisation de lintérêt (ou encore par période de paiement des coupons). g est défini par léquation Cg = Fr. Si lobligation est remboursée au pair, alors g = r. i désignera le taux de rendement de lobligation par période de paiement des coupons en supposant que lobligation est détenue jusquà sa date de maturité ou de rédemption et que les versements de lintérêt (i.e. les coupons) sont réinvestis aussi au taux i. En général, ce taux est exprimé comme un taux nominal pour lequel la période de capitalisation est celle des coupons. Notation:

sont réinvestis aussi au taux i. En général, ce taux est exprimé comme un taux nominal pour lequel la période de capitalisation est celle des coupons. Notation:.")

20

ACT2025 - Cours 21 n est le durée de vie de lobligation, i.e. le nombre de périodes de capitalisation du taux de rendement jusquà la date de maturité ou de rédemption de lobligation. Nous supposerons premièrement que n est bien déterminé. Nous discuterons plus tard le cas des obligations rachetables (« callable bonds »). Dans ce dernier cas, il y a des dates possibles de rachat par lémetteur de lobligation. Ceci aura aussi des incidences sur le taux de rendement. Notation:

. Dans ce dernier cas, il y a des dates possibles de rachat par lémetteur de lobligation. Ceci aura aussi des incidences sur le taux de rendement. Notation:.")

21

ACT2025 - Cours 21 n est le durée de vie de lobligation, i.e. le nombre de périodes de capitalisation du taux de rendement jusquà la date de maturité ou de rédemption de lobligation. Nous supposerons premièrement que n est bien déterminé. Nous discuterons plus tard le cas des obligations rachetables (« callable bonds »). Dans ce dernier cas, il y a des dates possibles de rachat par lémetteur de lobligation. Ceci aura aussi des incidences sur le taux de rendement. K désignera la valeur actuelle de la valeur de remboursement C de lobligation à la date de maturité ou de rédemption calculée au taux de rendement i, cest-à- dire K = C n où = (1 + i) -1. Notation:

. Dans ce dernier cas, il y a des dates possibles de rachat par lémetteur de lobligation. Ceci aura aussi des incidences sur le taux de rendement. K désignera la valeur actuelle de la valeur de remboursement C de lobligation à la date de maturité ou de rédemption calculée au taux de rendement i, cest-à- dire K = C n où = (1 + i) -1. Notation:.")

22

ACT2025 - Cours 21 G est le montant de base de lobligation, i.e. le montant qui investit au taux de rendement i engendre les mêmes coupons. Donc G est défini par Gi = Fr. Notation:

23

ACT2025 - Cours 21 La formule basique reliant le prix P dune obligation et son taux de rendement i immédiatement après le paiement dun coupon est ou encore

24

ACT2025 - Cours 21 En effet, nous avons le flux financier suivant: et nous supposons que les coupons sont réinvestis au taux de rendement i

25

ACT2025 - Cours 21 Nous discuterons plus tard de la relation entre le prix dune obligation et son taux de rendement lorsque nous sommes entre des paiements de coupon. Nous allons poursuivre notre analyse des formules immédiatement après des coupons.

26

ACT2025 - Cours 21 Nous avons dautres formules déduites de la formule basique. Si nous utilisons léquation Nous obtenons alors le formule Prime/Escompte:

27

ACT2025 - Cours 21 Si P > C, nous disons que lobligation est vendue à prime. Si P < C, alors nous disons que lobligation est vendue à escompte. La différence (P - C) doit être amortie dun point de vue comptable et nous discuterons de ceci plus tard.

doit être amortie dun point de vue comptable et nous discuterons de ceci plus tard..")

28

ACT2025 - Cours 21 Si nous utilisons léquation Alors nous obtenons la formule du montant de base:

29

ACT2025 - Cours 21 Finalement nous obtenons la dernière formule, celle de Makeham: Cette dernière formule nous servira pour des obligations en série.

30

ACT2025 - Cours 21 Si nous résumons, nous avons quatre formules pour le prix dune obligation en fonction de son taux de rendement:

31

ACT2025 - Cours 21 Déterminons le prix dune obligation dont la valeur nominale est 75 000$ dune durée de vie de 15 ans ayant des coupons semestriels au taux facial: le taux nominal de 8% par année capitalisée semestriellement et qui sera remboursé à 78 000$ si cette obligation est achetée pour que le taux de rendement soit le taux nominal de 10% par année capitalisé semestriellement. Exemple 1 :

32

ACT2025 - Cours 21 Avec nos notations précédentes, nous avons F = 75000$ C = 78000$ r = 8%/2 = 4% par semestre n = 15 x 2 = 30 semestres i = 10%/2 = 5% par semestre Exemple 1 : (suite)

")

33

ACT2025 - Cours 21 Le coupon semestriel de cette obligation est 75000 (0.04) = 3000$ Le flux financier de cette obligation est Exemple 1 : (suite)

= 3000$ Le flux financier de cette obligation est Exemple 1 : (suite)")

34

ACT2025 - Cours 21 Avec la formule basique nous obtenons Dans ce cas, cette obligation est achetée à escompte. Exemple 1 : (suite)

.")

35

ACT2025 - Cours 21 Nous allons aussi illustrer les autres formules. Si nous considérons la formule prime/escompte, alors Ci = 78000(0.05) = 3900$ et nous obtenons Exemple 1 : (suite)

= 3900$ et nous obtenons Exemple 1 : (suite).")

36

ACT2025 - Cours 21 Si nous considérons maintenant la formule du montant de base, alors le montant de base G est défini par Gi = Fr (« = coupon ») et, pour cette obligation, nous obtenons G (0.05) = 3000 et G = 60000$. Donc le prix est Exemple 1 : (suite)

.")

37

ACT2025 - Cours 21 Finalement si nous considérons maintenant la formule de Makeham, alors le taux modifié dintérêt g est défini par Cg = Fr (« = coupon ») et, pour cette obligation, nous obtenons 78000 g = 3000 et g = 3.846153846%. La valeur actuelle de la valeur de remboursement au taux de rendement est K = 78000(1.05) -30 = 18047.44$. Donc le prix est Exemple 1 : (suite)

-30 = $. Donc le prix est Exemple 1 : (suite).")

38

ACT2025 - Cours 21 Au terme de la journée du 28 mars 2008, il y avait les cotations suivantes pour les T-Notes du Département du Trésor américain sur le site Yahoo Finance. TauxMaturitéPrice Rendement à maturité 4.75031-Mar-201199.904.777 4.62530-Sep-2008100.124.523 4.50030-Sep-201198.774.820 Exemple 2 :

39

ACT2025 - Cours 21 Les données ont été obtenues du site internet: http://screen.yahoo.com/bonds.html

40

ACT2025 - Cours 21 Nous allons vérifier les prix et taux de rendement pour ces trois obligations en supposant quau 28 mars 2008 nous sommes immédiatement après un paiement de coupon. Ceci nest pas tout à fait juste. Pour chacune de ces obligations, nous avons indiqué la date de maturité de lobligation. Exemple 2 : (suite)

.")

41

ACT2025 - Cours 21 Pour les obligations du Département du Trésor américain, les coupons sont semestriels et les taux (facial et rendement) sont nominaux. La valeur faciale des cotations est 100$ et la valeur de remboursement de ces obligations est aussi la valeur faciale 100$. Ces obligations sont remboursées au pair. Exemple 2 : (suite)

.")

42

ACT2025 - Cours 21 Pour lobligation 4.750 Mar11 et avec notre hypothèse, la durée de vie est 6 semestres et il y aura 6 coupons. Le taux facial est 4.750%/2 = 2.375% et le coupon est 100(0.02375) = 2.375. Le taux de rendement (à maturité) sur le prix est 4.777%/2 = 2.3885%. Donc le prix est Exemple 2 : (suite)

= Le taux de rendement (à maturité) sur le prix est 4.777%/2 = %. Donc le prix est Exemple 2 : (suite).")

43

ACT2025 - Cours 21 La différence est attribuable à ce que nous ne sommes pas vraiment immédiatement après le coupon. Aussi les cotes indiquées sont en général (par exemple sur le Wall Street Journal) sous la forme: prix demandé, prix offert et le taux de rendement est déterminé par rapport à un de ces prix. Ici comme il ny a quun prix et quil ny a pas dindication sur le site sur ce quil faut comprendre pour ce prix, est-ce le prix demandé ou le prix offert, ceci pourrait être une des raisons de le diff é rence de prix. Exemple 2 : (suite)

sous la forme: prix demandé, prix offert et le taux de rendement est déterminé par rapport à un de ces prix. Ici comme il ny a quun prix et quil ny a pas dindication sur le site sur ce quil faut comprendre pour ce prix, est-ce le prix demandé ou le prix offert, ceci pourrait être une des raisons de le diff é rence de prix. Exemple 2 : (suite).")

44

ACT2025 - Cours 21 Pour lobligation 4.625 Sep08 et avec notre hypothèse, la durée de vie est 1 semestre et il y aura 1 coupon. Le taux facial est 4.625%/2 = 2.3125% et le coupon est 100(0.023125) = 2.3125. Le taux de rendement (à maturité) sur le prix est 4.523%/2 = 2.2615%. Donc le prix est Exemple 2 : (suite)

= Le taux de rendement (à maturité) sur le prix est 4.523%/2 = %. Donc le prix est Exemple 2 : (suite).")

45

ACT2025 - Cours 21 Pour lobligation 4.50 Sep11 et avec notre hypothèse, la durée de vie est 7 semestres et il y aura 19 coupons. Le taux facial est 4.50%/2 = 2.25% et le coupon est 100(0.0225) = 2.25. Le taux de rendement (à maturité) sur le prix est 4.820%/2 = 2.410%. Donc le prix est Exemple 2 : (suite)

= Le taux de rendement (à maturité) sur le prix est 4.820%/2 = 2.410%. Donc le prix est Exemple 2 : (suite).")

46

ACT2025 - Cours 21 Si nous considérons maintenant ces trois obligations, alors leurs prix (selon nos calculs) et taux de rendement sont ObligationPrice Rendement à maturité 4.750 Mar1199.924.777 4.625 Sep08100.054.523 4.500 Sep1198.984.820

et taux de rendement sont ObligationPrice Rendement à maturité Mar Sep Sep")

47

ACT2025 - Cours 21 Comme nous lavons indiqué, il peut arriver que le prix P de lobligation soit plus grand (achat à prime) ou encore plus petit (achat à escompte) que la valeur de remboursement C. Pour des raisons comptables, il est nécessaire damortir cette écart sur la durée de vie de lobligation.

48

ACT2025 - Cours 21 Si P C, alors il y a une perte pour lacheteur au moment du remboursement de lobligation. Nous amortissons ce gain ou perte sur la durée de vie de lobligation au moment de chacun des paiements de coupon. Deux méthodes peuvent être utilisées: une méthode actuarielle et une méthode linéaire.

49

ACT2025 - Cours 21 Pour la méthode actuarielle, il faut parler de valeur comptable ou valeur aux livres dune obligation (« book value » en anglais)

")

50

ACT2025 - Cours 21 la valeur comptable de lobligation après le versement du k e coupon sera notée par B k la portion dintérêt du k e coupon sera notée par I k lajustement à être apporté à la valeur comptable de lobligation dans le k e coupon sera notée P k Notations:

51

ACT2025 - Cours 21 Si lobligation a n versements de coupon, alors B 0 = P et B n = C.

52

ACT2025 - Cours 21 La valeur comptable B k immédiatement après le k e coupon est obtenue en utilisant la formule basique du prix de lobligation au taux de rendement i lors de lachat de lobligation. Il faut considérer la somme des valeurs actuelles des coupons et de la valeur de remboursement.

53

ACT2025 - Cours 21 La portion dintérêt I k du k e coupon est iB (k- 1). Cest ce que doit nous rapporter lobligation pour une période au taux i. Lajustement P k à apporter à la valeur comptable dans le k e coupon est P k = Fr - I k. Nous avons B k = B k-1 - P k.

54

ACT2025 - Cours 21 Considérons maintenant la table damortissement dune obligation dont la valeur de remboursement C = 1 dollar et les montants des coupons sont égaux. Par la définition de taux modifié dintérêt, les coupons sont au montant de g dollars. Le prix de lobligation est (1 + p) dollars, où p peut être négatif ou positif.

dollars, où p peut être négatif ou positif..")

55

ACT2025 - Cours 21 À cause de la formule prime/escompte, nous avons où i est le taux de rendement.

56

ACT2025 - Cours 21

57

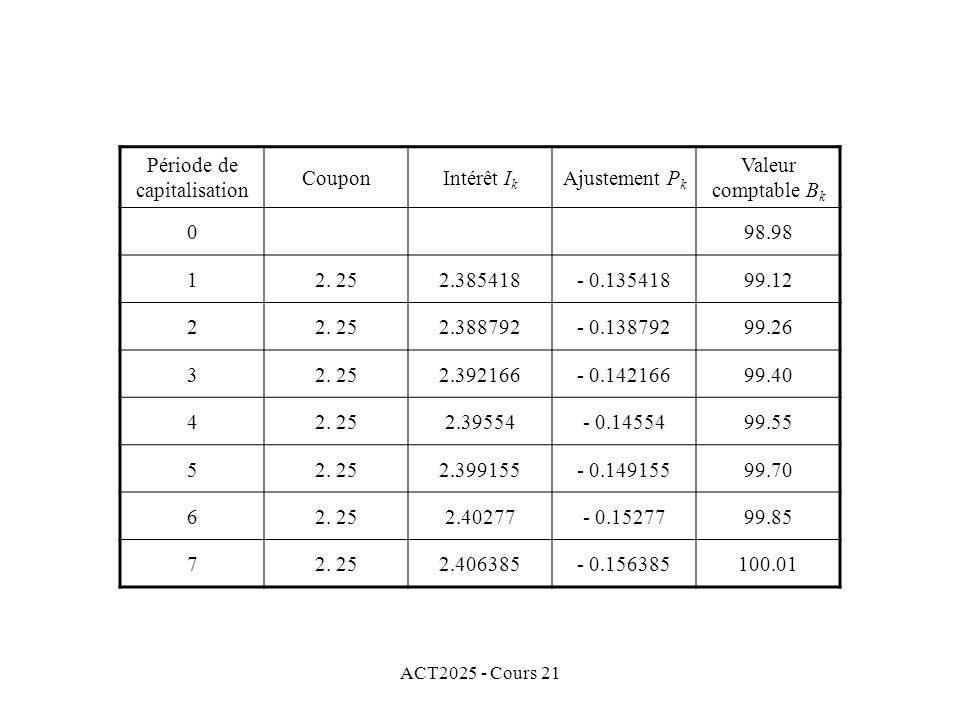

Considérons lobligation 4.500 Sep11 du Département du Trésor américain achetée le 28 mars 2008 au prix de 98.98 pour un taux de rendement de 2.410% par six mois. Le coupon est de 4.500/2 = 2.25$ à chaque semestre. La table damortissement est alors Exemple 3 :

58

ACT2025 - Cours 21 Période de capitalisation CouponIntérêt I k Ajustement P k Valeur comptable B k 098.98 12. 252.385418- 0.13541899.12 22. 252.388792- 0.13879299.26 32. 252.392166- 0.14216699.40 42. 252.39554- 0.1455499.55 52. 252.399155- 0.14915599.70 62. 252.40277- 0.1527799.85 72. 252.406385- 0.156385100.01

59

ACT2025 - Cours 21 Il ne faut pas confondre la valeur comptable avec la valeur sur le marché de lobligation.

Présentations similaires

>")

Chapitre.>")