Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Diversification et covariances Ingénierie Economique et Financière, Paris-Dauphine

2

Historiquement L’optimisation moyenne / variance développée par le prix Nobel Harry Nobel Laureate Harry Markowitz in 1952 « Portfolio Selection », Journal of Finance vol.7, pp. 77-91 Portfolio Selection : Efficient Diversification of Investments, 1959

3

Description une technique opérationnelle pour obtenir des portefeuilles diversifiés En arbitrant entre le rendement moyen et le risque de marché induit (volatilité du rendement du portefeuille)

")

4

Les inputs : les rendements espérés des titres leurs volatilités les covariances L’estimation : souvent sur données historiques

5

Présentation formelle Cadre et notations: J actifs risqués indicés j=1,…,J résumés par le rendement espéré la volatilité (= écart-type) la matrice de covariance

la matrice de covariance")

6

Présentation formelle S’il existe un actif sans risque

7

Un portefeuille est défini par les parts des titres qui le composent part du titre j portefeuille :

8

portefeuille au sens stricte (a fully invested portfolio) sinon une source de financement supplémentaire (si >1) est nécessaire Actif sans risque

sinon une source de financement supplémentaire (si >1) est nécessaire Actif sans risque")

9

Contraintes financières Parmi les contraintes susceptibles d’être prises en compte contraintes sur les ventes à découvert Th. du portefeuille élémentaire : non prise en compte contrainte budgétaire

10

Contrainte budgétaire Chaque investisseur est défini par : sa richesse initiale investissement financement Contrainte budgétaire : investissements < W + financements

11

Contrainte budgétaire (2) Investissements < W + financements

Investissements < W + financements")

12

Contrainte budgétaire (3) Investissements < W + financements

Investissements < W + financements")

13

Le programme de l’investisseur Objectif : richesse terminale Le rendement du portefeuille

14

Le programme (2) Hyp : utilité espérée

Hyp : utilité espérée")

15

Hypothèse moyenne-variance

16

Efficience La propriété d’efficience des portefeuilles optimaux : tout portefeuille optimal donne le rendement espéré le plus élevé pour son niveau de volatilité Tout portefeuille optimal donne le risque le plus faible pour son rendement espéré

17

Efficience (2) Conséquence : tout portefeuille optimal est un élément de l’ensemble des portefeuilles efficients, i.e. des portefeuilles qui maximisent : le rendement espéré à volatilité donnée, ou qui minimisent la volatilité à rendement espéré donné

18

Efficience (3) Programme : ou

Programme : ou")

19

La gestion du risque Comment minimiser le risque?

20

La gestion du risque La diversification traditionnelle L’exploitation des covariances

21

La diversification traditionnelle

22

La covariance Risques « spécifiques » Risques « systématiques »

23

La diversification traditionnelle 1er cas : risques indépendants et identiques Portefeuille optimal :

24

La diversification traditionnelle 2ème cas : portefeuille equipondéré Covariance moyenne

25

La diversification traditionnelle

26

La contribution de Markowitz Il existe un mécanisme beaucoup plus important que le mécanisme de mutualisation. Un mécanisme qui repose sur les covariances. Une illustration : le cas à deux actifs

27

Diversification et covariance

28

Application Diversifications : -Sectorielles - géographiques - (styles des titres ou des funds) - ….

- ….")

33

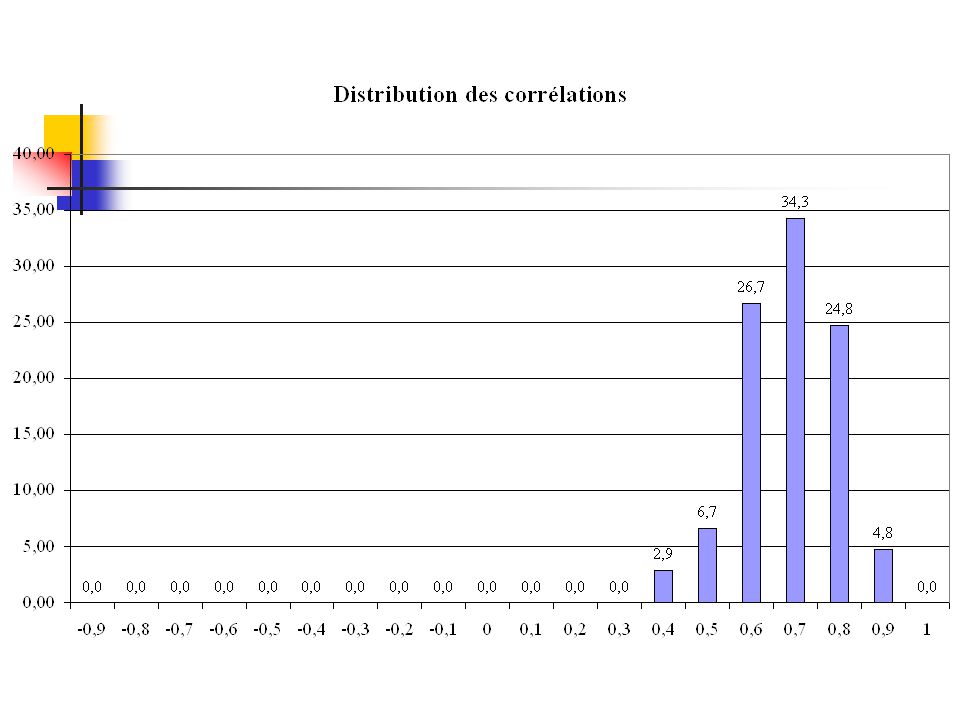

Winkelman (2004) Base de données Nelson 1434 managers actifs sur 10 classes d’actifs Octobre 1992 – septembre 2002

Base de données Nelson 1434 managers actifs sur 10 classes d’actifs Octobre 1992 – septembre 2002")

34

Winkelman (2004) Base de données Nelson 1434 managers actifs sur 10 classes d’actifs Octobre 1992 – septembre 2002

Base de données Nelson 1434 managers actifs sur 10 classes d’actifs Octobre 1992 – septembre 2002")

Présentations similaires

Calculez les rendements.>")

>")