Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Aléa moral, asymétrie d’information et crise financière

Rouen, le 14 juin 2012 Didier Marteau Professeur ESCP Europe, Membre du Conseil Scientifique de l ’Autorité de contrôle prudentiel (ACP)

")

2

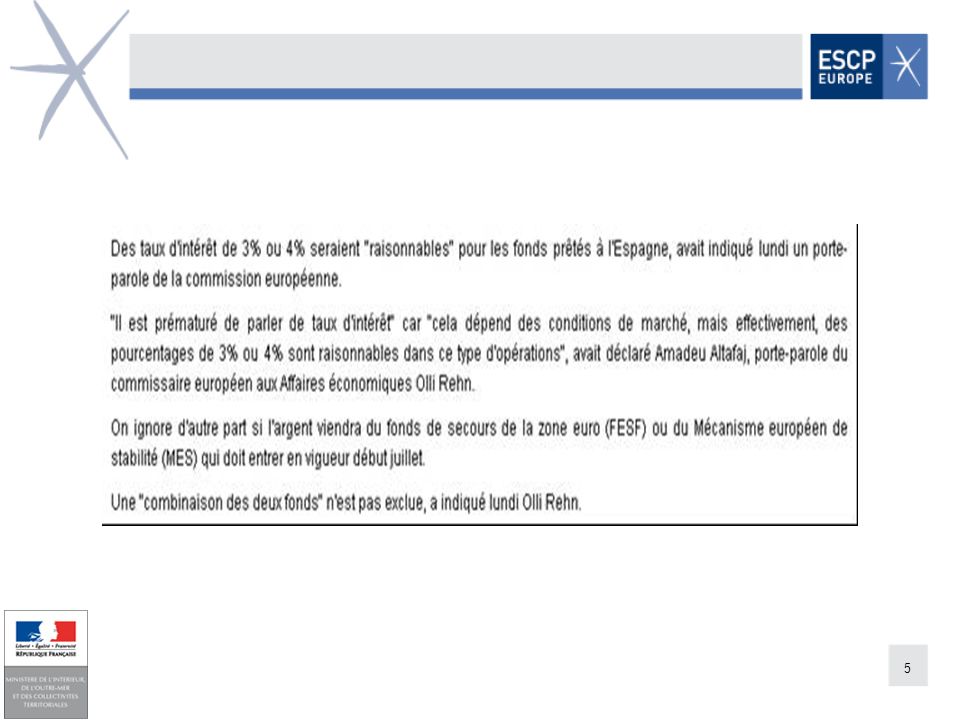

Annonce le week-end d’un Plan de soutien à l’Espagne de 100 milliards d’euros…CAC40 +2%

Recherche d’informations sur les détails du Plan et doutes sur son efficacité…- 2%

3

Mais qui a compris le mécanisme de prêt de « l’Europe » à « l’Espagne » …?

Qui prête? A quel taux d’intérêt? Sur quelle maturité? A qui ? Quel sera l’usage du prêt? Quel sera l’impact sur l’endettement public de l’Espagne?

4

Heureusement, les réponses précises arrivent dès…mardi !

6

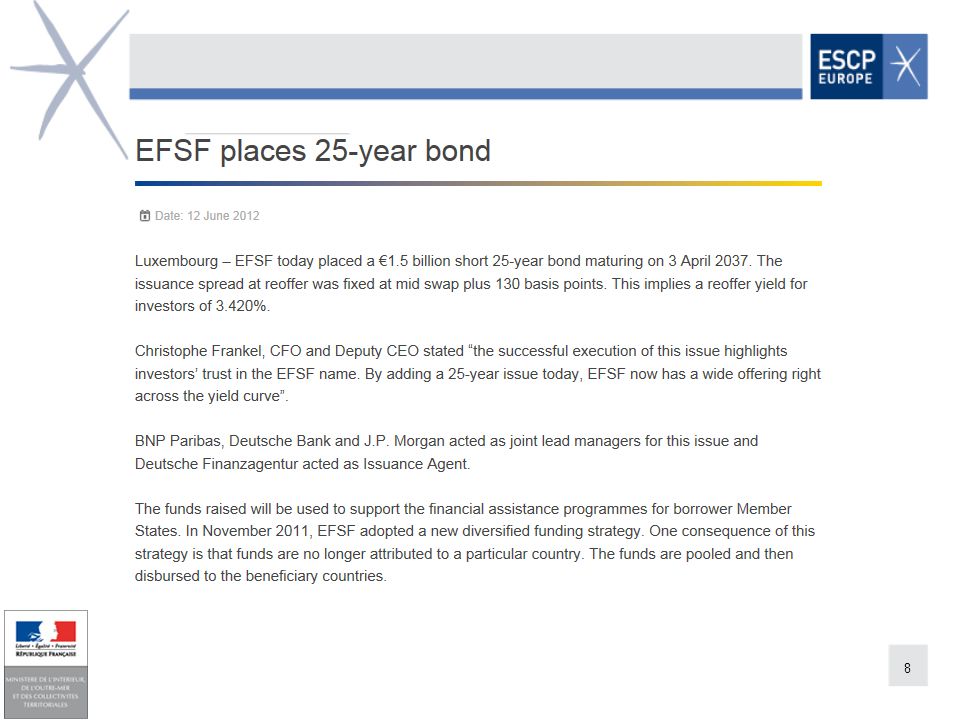

Etats de la zone euro FESF Investisseurs Etats Fonds garanties

Obligations garanties Prêts aux Etats en difficulté Etats

7

Nous voilà rassurés: en cas de défaut de l’Espagne…l’Espagne apportera sa garantie!

10

La crise financière n’est pas tant le produit de déséquilibres macro-économiques que de la multiplication de comportements d’aléa moral sur les marchés financiers et de la défaillance de la régulation. Ne pas accepter ce diagnostic expose nos économies au risque d’occurrence d’une crise de même nature. L’origine de la crise est d’ordre micro-économique, les déséquilibres macro-économiques (déséquilibre général des balances de paiements courants, excès d’épargne en Asie, politique monétaire américaine « accomodante »…) ne constituant qu’un cadre favorable à l’éclosion de la crise.

ne constituant qu’un cadre favorable à l’éclosion de la crise.")

11

Crise financière – Réponses de l’Eurogroupe

Aléa moral et défaillance de la régulation « L’aléa moral, l’un des plus grands dangers pour le capitalisme », affirmait Adam Smith, l’un des pères du libéralisme Adam Smith (1723 – 1790) Crise financière – Réponses de l’Eurogroupe

Crise financière – Réponses de l’Eurogroupe.")

12

Aléa moral et défaillance de la régulation

Aléa moral: comportement de maximisation de l’utilité individuelle sans prise en compte des conséquences de ses décisions sur l’utilité des autres agents.

13

Leader’s statement THE PITTSBURGH SUMMIT SEPTEMBER 24 – 25 2009

Reducing the moral hazard posed by systemically important institutions Reforming compensation practices to support financial stability: excessive compensation in the financial sector has both reflected and encouraged excessive risk taking. Reforming compensation policies and practices is an essential part of our effort to increase financial stability. Implementing tougher regulation of over-the-counter (OTC) derivatives, securitization markets, credit rating agencies, and hedge funds Calling on our international accounting bodies to redouble their efforts to achieve a single set of high quality, global accounting standards within the context of their independent standard setting process Building high quality capital and mitigating pro-cyclicality

derivatives, securitization markets, credit rating agencies, and hedge funds. Calling on our international accounting bodies to redouble their efforts to achieve a single set of high quality, global accounting standards within the context of their independent standard setting process. Building high quality capital and mitigating pro-cyclicality.")

14

Reducing the moral hazard posed by systemically important institutions

15

Entre le structureur et l’investisseur

L’aléa moral se nourrit de l’asymétrie d’information et/ou d’expertise entre deux contreparties: Entre le structureur et l’investisseur l’explication de la crise des sub-primes les prêts structurés aux collectivités locales Entre le régulateur et le régulé le rôle des normes comptables « mark to market » dans le développement de la crise financière Entre le pouvoir politique et les marchés L’exemple du plan d’échange d’obligations entre les créanciers privés et le Trésor grec

16

I. Asymétrie d’information entre le structureur et

l’investisseur: l’origine de la crise des sub-primes

17

aléa moral et titrisation

Etape 1: crise du crédit sur le secteur des sub-primes aléa moral et titrisation

18

Situation d’aléa moral La crise des subprimes en 3 chiffres…

80% des subprimes sont titrisés (« originate to distribute model ») Prêt moyen: $ Structure standard: « 2 ans -28 ans » : 2 ans taux fixe attractif (teaser rate):1%, 28 ans taux variable + spread 5% Situation d’aléa moral Mensualités 2007 Défaillance du risk management 100$ 1 000$ Crise programmée… Crise non « conscientisée » …par les Autorités de régulation existantes, dispersées géographiquement et sectoriellement Crise financière – Réponses de l’Eurogroupe

Prêt moyen: $ Structure standard: « 2 ans -28 ans » : 2 ans taux fixe attractif (teaser rate):1%, 28 ans taux variable + spread 5% Situation. d’aléa moral. Mensualités Défaillance du risk. management. 100$ 1 000$ Crise programmée… Crise non « conscientisée » …par les. Autorités de régulation existantes, dispersées. géographiquement et sectoriellement. Crise financière – Réponses de l’Eurogroupe.")

19

Mais où est « Charlie », alias le crédit de Monsieur X ?

La titrisation: Mais où est « Charlie », alias le crédit de Monsieur X ? Hedge funds, banques, assurances… opérant dans des pays à forte capacité d’épargne C.D.O3 ? C.D.O C.D.O2 R.M.B.S C.D.O. C.D.O C.D.O.2 Agences de notation, structureurs et évaluateurs (conflit d’intérêt, aléa moral?) Banque S.P.V Asymétrie d’information Crédit M.X Dépôt M.X Crédit M.X R.M.B.S Crise financière – Réponses de l’Eurogroupe

Banque. S.P.V. Asymétrie. d’information. Crédit M.X Dépôt M.X. Crédit M.X R.M.B.S. Crise financière – Réponses de l’Eurogroupe.")

20

Aléa moral et titrisation

La titrisation donnait aussi l’opportunité d’arbitrages réglementaires… Banque SPV Fonds propres « crédit » Bâle II Crédits dépôts Crédits RMBS FP crédits moins élevés que FP marché Banque Fonds propres « marché » Bâle II RMBS

21

Crise financière, aléa moral et défaillance de la régulation

Etape 1: crise du crédit sur le secteur des sub-primes défaillance de la régulation et du contrôle des risques

22

L’aléa moral principalement, mais partiellement la défaillance du risk management…

Prix de l’immobilier Evolution des taux court terme aux Etats-Unis

23

Le hasard moral principalement, mais partiellement la défaillance du risk management…

24

Pour les Professeurs « allemand première langue »

remote[rɪˈməut] adj 1. éloigné, éloignée, lointain, lointaine, 2. (person) distant, distante, 3. (possibility) vague ◇ there is a remote possibility that ... il est tout juste possible que ...

distant, distante, 3. (possibility) vague ◇ there is a remote possibility that ... il est tout juste possible que ...")

25

One of the more remarkable moments in yesterday’s Financial Crisis Inquiry Commission came when Jamie Dimon, the C.E.O. of J.P. Morgan, said that his bank had never tested its portfolio against the possibility that housing prices would fall. This was especially telling when you consider that J.P. Morgan was, of all the big banks, the one that was least enmeshed in the subprime market, which suggests that if it didn’t contemplate the chance that the housing market would crash, it’s unlikely any of the other banks did, either. January 14, The New Yorker

26

L’aléa moral principalement, mais partiellement

la défaillance de la régulation… Crise financière – Réponses de l’Eurogroupe

27

Etape 2: crise de confiance associée à l’opacité des positions

Printemps 2007, accélération des défauts Fermeture de fonds de crédit: Bear Stearns juin 2007, BNP-Paribas août 2007… Opacité des positions Retrait massif des investisseurs

28

Etape 3: crise de liquidité

Assèchement du marché monétaire Augmentation des spreads de liquidité

29

3. Crise de liquidité : rappel de base sur les mécanismes de la création monétaire (« loans make deposits) « le fonctionnement du marché du refinancement interbancaire est la condition de l’activité d’octroi de crédit » Si le marché monétaire interbancaire ne fonctionne pas, la Banque Centrale est contrainte d’apporter 90 de liquidités sous peine de mettre la banque 1 en faillite Banque Centrale Open market 11,8 (besoin structurel de refinancement auprès de la Banque Centrale) Prêt Banque 1: 12 Billets: 10 Réserves obligatoires: 1,8 Volume moyen quotidien des prêts interbancaires en période « normale »: 40 – 60 milliards d’euros Banque Banque 2 Marché Monétaire Interbancaire 90 (refinancement hors Banque Centrale) Crédit X: 100 Dépôt X : 100 Prêt Banque 1 : 90 Dépôt Y : 90 Le marché monétaire français représente 25% du marché monétaire de la zone euro: refinancement quotidien zone euro: 200 milliards d’euros

Prêt Banque 1: 12. Billets: 10. Réserves obligatoires: 1,8. Volume moyen quotidien. des prêts interbancaires en. période « normale »: 40 – 60 milliards d’euros. Banque 1 Banque 2. Marché. Monétaire. Interbancaire. 90. (refinancement. hors Banque. Centrale) Crédit X: 100. Dépôt X : 100. Prêt Banque 1 : 90. Dépôt Y : 90. Le marché monétaire français. représente 25% du marché. monétaire de la. zone euro: refinancement quotidien zone euro: 200 milliards d’euros.")

30

3. Crise de liquidité : interventions quotidiennes de la BCE

07/10/2008 Fine-tuning operation The ECB's liquidity forecasts show that a liquidity imbalance of EUR 197 billion is expected today, the last day of the reserve maintenance period. The ECB will launch a liquidity-absorbing fine-tuning operation today at 3 p.m. with a view to counter this imbalance. 06/10/2008 Fine-tuning operation Today at 3 p.m. the ECB is launching a fine-tuning operation in which it offers to absorb up to EUR 220 billion at a fixed rate of 4.25%. The operation will settle today and mature on 7 October 2008. 03/10/2008 Fine-tuning operation Today at 3 p.m. the ECB is launching a fine-tuning operation in which it offers to absorb up to EUR 220 billion at a fixed rate of 4.25%. The operation will settle today and mature on 6 October 2008. etc………………………………..!!!!!!!!!!!!!!!

31

3. Crise de liquidité: l’augmentation des spreads de crédit et l’hypothèse d’un « convenience yield » inversé

32

3. Crise de liquidité: l’augmentation des spreads de crédit et l’hypothèse d’un « convenience yield » inversé

33

II. Asymétrie entre le régulateur et le régulé

le rôle des normes comptables « mark to market » dans le développement de la crise financière

34

Crise financière – Réponses de l’Eurogroupe

Aléa moral et mode de valorisation comptable Les étapes du processus d’accélération comptable de la crise Les normes IFRS imposent aux banques de valoriser leurs actifs de trading de crédit (obligations, RMBS, CDO, CDS…) à la « juste valeur » (« fair value »). Dans la logique de l’IASB, la « juste valeur » est d’abord le prix de marché. Quelle que soit la profondeur du marché, si des prix sont cotés, ils doivent servir de base à l’évaluation mark to market des portefeuilles En cas de crise majeure de liquidité, les banques sont donc condamnées à valoriser TOUT leur stock d’actifs sur la base d’un prix associé à un volume de transactions infime. Il s’ensuit une dépréciation massive de la valeur des actifs dans les bilans, qui induit une perte comptable venant réduire le montant des fonds propres et déclenchant le processus pro-cyclique évoqué précédemment. Nécessité d’un assouplissement des règles comptables en cas de crise majeure Crise financière – Réponses de l’Eurogroupe

à la « juste valeur » (« fair value »). Dans la logique de l’IASB, la « juste valeur » est d’abord le prix de marché. Quelle que soit la profondeur du marché, si des prix sont cotés, ils doivent servir de base à l’évaluation mark to market des portefeuilles. En cas de crise majeure de liquidité, les banques sont donc condamnées à valoriser TOUT leur stock d’actifs sur la base d’un prix associé à un volume de transactions infime. Il s’ensuit une dépréciation massive de la valeur des actifs dans les bilans, qui induit une perte comptable venant réduire le montant des fonds propres et déclenchant le processus pro-cyclique évoqué précédemment. Nécessité d’un assouplissement des règles comptables en cas de crise majeure. Crise financière – Réponses de l’Eurogroupe.")

35

Les normes IFRS reposent sur une analyse

Les normes IFRS reposent sur une analyse économique partiellement erronnée Stock d’actifs en portefeuille Prix D0 Prix d’équilibre initial O0 D1 IFRS valorisent (S – V) au prix « distressed » O1 Prix «distressed» Volume traité V S Quantité Crise financière – Réponses de l’Eurogroupe

au prix « distressed » O1. Prix. «distressed» Volume traité V. S. Quantité. Crise financière – Réponses de l’Eurogroupe.")

36

Quatre questions théoriques associées à la valorisation « mark to market » (et non « mark to model »): Un prix de marché n’est-il pas par nature associé à un volume de transaction? Deux prix associés à des volumes de transaction différents sont-ils en conséquence homogènes? Dire « le marché monte » ou « le marché baisse » a-t-il un sens? Comment prendre en compte le volume dans l’évaluation au « prix de marché »? La valorisation « mark to market » doit-elle prendre en compte l’effet du débouclement du portefeuille sur le prix d’équilibre du marché? Cette hypothèse est retenue dans les travaux sur la microstructure des marchés. A partir de quel seuil peut-on dire que le prix n’est plus représentatif du marché? La liquidité n’étant pas un processus binaire, le marché n’est pas « liquide » ou « illiquide », il est « liquide » à des degrés différents. Sur les actifs de crédit, ne peut-on pas chercher à isoler le spread de crédit du spread de liquidité et proposer un traitement comptable différencié, selon que l’actif est de pur trading (position sur les taux de l’Etat, le crédit de l’émetteur et la liquidité du marché) ou n’est pas destiné à une cession immédiate (position sur les taux de l’Etat et le crédit de l’émetteur uniquement). Taux d’intérêt = taux Etat + sperad de crédit + spread de liquidité En cas de crise de liquidité, dont les modalités d’observation restent à définir, le régulateu ne pourrait-il pas autoriser une « fair value » assise sur un niveau de spread de liquidité réajusté ? Ne serait-ce pas un moyen de limiter la « procyclicité » du mark to market?

ou n’est pas destiné à une cession immédiate (position sur les taux de l’Etat et le crédit de l’émetteur uniquement). Taux d’intérêt = taux Etat + sperad de crédit + spread de liquidité. En cas de crise de liquidité, dont les modalités d’observation restent à définir, le régulateu. ne pourrait-il pas autoriser une « fair value » assise sur un niveau de spread de liquidité. réajusté Ne serait-ce pas un moyen de limiter la « procyclicité » du mark to market")

37

Derrière le mark to market…le mark to model

Le débat théorique théorique sur le « mark to market » est parfaitement légitime, mais ne saurait en fait cacher la vraie question posée par la « fair value », qui est celle du « mark to model », mode de représentation comptable DOMINANT de la valeur des portefeuilles de trading (voir rapport J.F Lepetit sur « Le risque systémique » avril 2010)et estimation peu contrôlable.

et estimation peu contrôlable.")

38

Tous les actifs de trading détenus par les banques ne sont pas négociables sur un marché liquide, mais doivent faire l’objet d’une évaluation comptable à la « juste valeur ». Dans ce cas, on substitue au mark to market le mark to model… Level 1: actifs négociés sur un marché liquide (mark to market) Level 2: actifs non négociés sur un marché liquide et faisant l’objet d’un mark to model établi sur la base de paramètres observables Level 3: actifs non négociés sur un marché liquide et faisant l’objet d’un mark to model établi sur la base de paramètres non observables (!!!!!!!!!!!!)

Level 2: actifs non négociés sur un marché liquide et faisant l’objet d’un mark to model établi sur la base de paramètres observables. Level 3: actifs non négociés sur un marché liquide et faisant l’objet d’un mark to model établi sur la base de paramètres non observables (!!!!!!!!!!!!)")

39

Derrière le mark to market…le mark to model

Plutôt que des mots, un tableau…

40

0,02% ,17% 1,81% Erreur d’évaluation de 10% sur le portefeuille level 3: 1,55 milliards de dollars…. Profit de GS mars 2012: 2,07 milliards de dollars….

41

Heureusement des explications scientifiques claires…

43

Nous voilà rassurés…

44

Un autre tableau…(rapport Lepetit toujours)

Source: Jean-François Lepetit « Rapport sur le risque systémique » avril 2010

45

Aléa moral et mode de valorisation comptable

Pourquoi les normalisateurs comptables favorisent-ils l’évaluation des portefeuilles à la « juste valeur », associée de manière au moins discutable sur un plan théorique au seul prix de marché ? Les instances de normalisation IASB et FASB sont en réalité des fondations…en partie financées par les banques anglo-saxonnes Référence idéologique au modèle d’efficience des marchés de capitaux (Fama 1970) Le « mark to market » est un mode de valorisation favorable aux contrats de bonus des traders

Le « mark to market » est un mode. de valorisation favorable. aux contrats de bonus des traders.")

46

contrat de bonus des traders

Aléa moral et contrat de bonus des traders

47

Un bonus est une option d’achat gratuite sur le résultat

d’un opérateur de marché K > 0 ,sait-on jamais Si le résultat latent R est positif il reçoit un gain de k*R Si le résultat latent est négatif, le trader ne verse rien Plus l’amplitude du résultat latent est élevée, plus la valeur du contrat de bonus est élevée. L’évaluation comptable des positions au « prix de marché » est le système de valorisation qui assure la plus grande volatilité du résultat latent

48

Aléa moral et valorisation du contrat de bonus

Hypothèses: Un contrat de bonus est un call (option d’achat) gratuit sur le résultat du trader, de prix d’exercice nul. Le pay-off de l’option est Max [0 , k * X] où k est positif X est le résultat du trader 2. Le résultat est distribué selon une loi Normale, d’espérance nulle et volatilité σ. Valeur du contrat de bonus: B = k * E[max(0,X] ∞ , = k * ∫ X * N (X) dX Densité de la loi Normale

gratuit sur le résultat du trader, de prix d’exercice nul. Le pay-off de l’option est Max [0 , k * X] où k est positif X est le résultat du trader. 2. Le résultat est distribué selon une loi Normale, d’espérance nulle et volatilité σ. Valeur du contrat de bonus: B = k * E[max(0,X] ∞ , = k * ∫ X * N (X) dX 0. Densité de la loi Normale.")

49

Aléa moral et valorisation du contrat de bonus

B = k * E[max(0,X)] ∞ , = k * ∫ X * N (X) dX ∞ = k * ∫ X * [1/(σ√2Π) * exp[(-X/σ)2/2] ] dX = - [ k * 1/(σ√2Π) * σ2 * exp[(-X/σ)2/2 ] ] = - k * σ * (1/√2Π) * [0 – 1 ] B = k * (1/√2Π) * volatilité

] ∞ , = k * ∫ X * N (X) dX 0. ∞ = k * ∫ X * [1/(σ√2Π) * exp[(-X/σ)2/2] ] dX 0. = - [ k * 1/(σ√2Π) * σ2 * exp[(-X/σ)2/2 ] ] = - k * σ * (1/√2Π) * [0 – 1 ] B = k * (1/√2Π) * volatilité.")

50

Alea moral et valorisation du contrat de bonus

B = k * (1/√2Π) * volatilité La « La « fair value » est le mode de représentation comptable qui maximise la valeur du contrat de rémunération des opérateurs de marché Le contrat de bonus est une fonction linéaire de la volatilité Exemple: .k = 10% .Volatilité du résultat: 10 millions d’euros Bonus = 10% * 0.4 * 10 millions = euros

* volatilité. La « La « fair value » est le mode. de représentation comptable. qui. maximise la valeur du contrat. de rémunération des. opérateurs de marché. Le contrat de bonus. est une fonction. linéaire de la volatilité. Exemple: .k = 10% .Volatilité du résultat: 10 millions d’euros. Bonus = 10% * 0.4 * 10 millions = euros.")

51

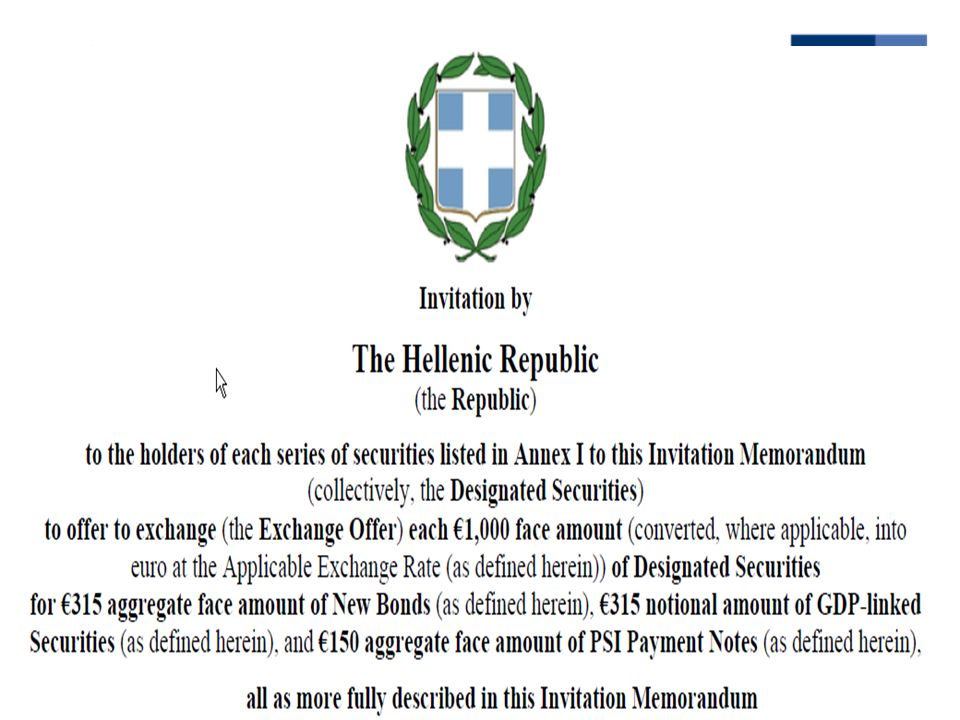

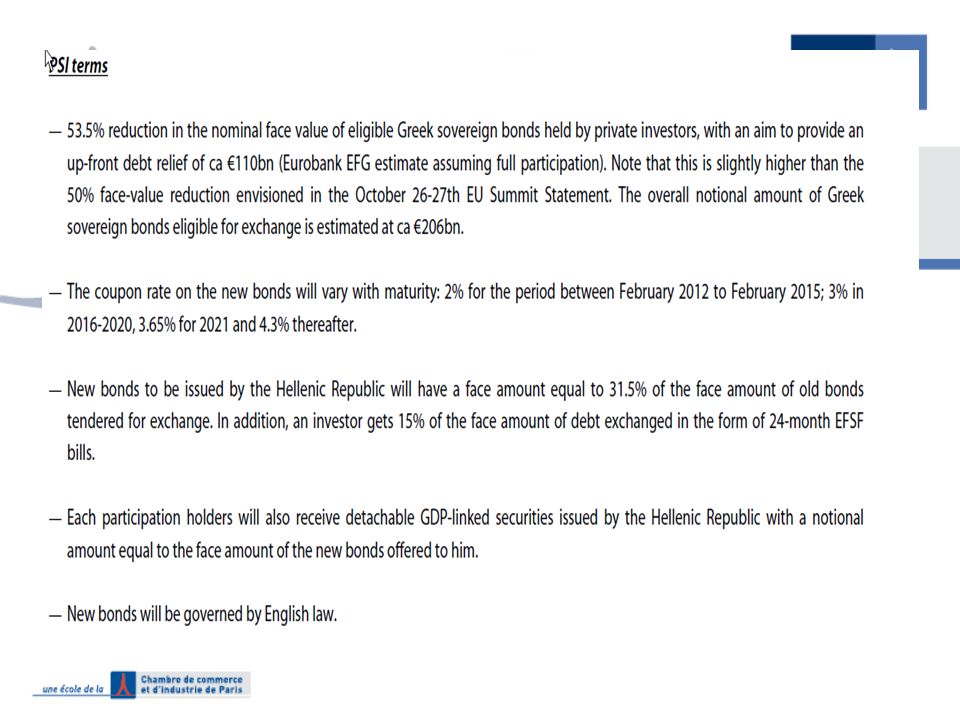

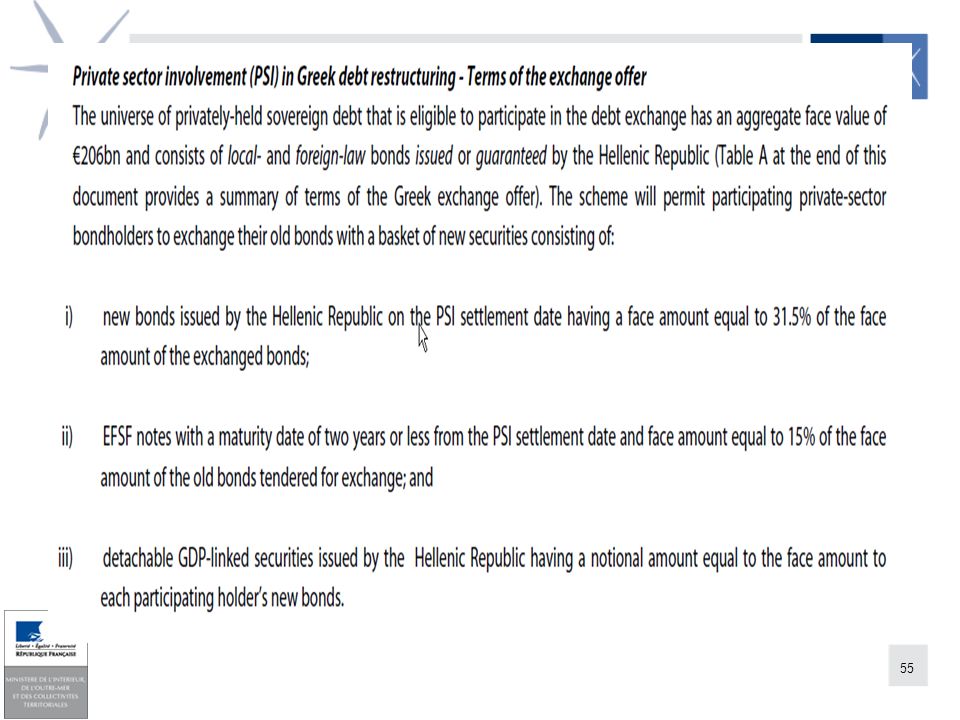

III. Asymétrie d’information entre le pouvoir politique et

III. Asymétrie d’information entre le pouvoir politique et les marchés: L’exemple du plan d’échange d’obligations entre les créanciers privés et le Trésor grec

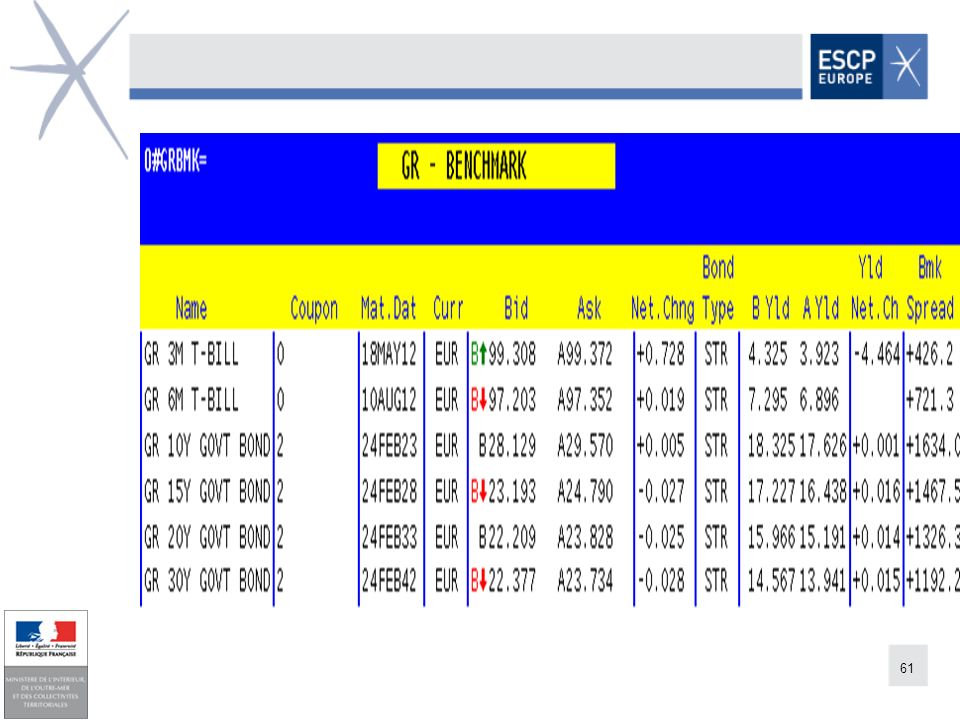

53

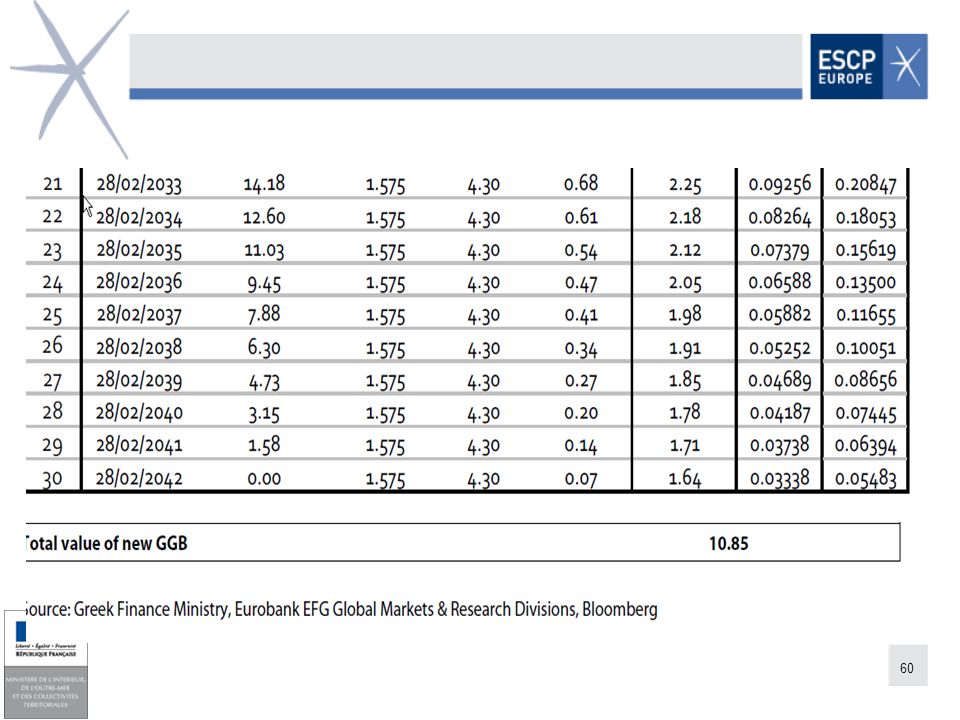

31.5 (nominal) d’obligations de maturité 11-30 ans et coupon

Effacement de nominal: 53.5% * 207 milliards d’euros = 110 milliards d’euros 100 (nominal) 31.5 (nominal) d’obligations de maturité ans et coupon croissant dans le temps (de 2% à 4.3%) 15 (nominal) de « notes » de maturité inférieure à 2 ans émises par le FESF 31.5 (nominal) d’options sur le taux de croissance du PIB grec Effacement de nominal [100% % = 53.5%]

31.5 (nominal) d’obligations. de maturité ans et coupon. croissant dans le temps. (de 2% à 4.3%) 15 (nominal) de. « notes » de maturité. inférieure à 2 ans. émises par le. FESF (nominal) d’options. sur le taux de. croissance du PIB. grec. Effacement de nominal [100% % = 53.5%]")

56

Each participating holder receives detachable GDP‐linked securities of the Hellenic Republic with a notional amount equal to the face amount of the new bonds issued to him GDP‐linked Securities will entitle their holders to annual payments beginning in 2015 of an amount up to 1% of their notional amount, provided that: a) Greece’s nominal GDP exceeds a pre‐defined threshold and b) the country features positive real GDP growth in excess of pre‐specified targets

Greece’s nominal GDP exceeds a pre‐defined threshold and. b) the country features positive real GDP. growth in excess of pre‐specified targets.")

Présentations similaires

![[number 1-100].](/1/172887/big_thumb.jpg "[number 1-100].>")

ASDEQ journée portes ouvertes à la Banque du Canada Le.>")

Sondage commandité par le Parlement européen et coordonné par la Direction générale Communication.>")