Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Comptes marchandises Version ECPL

2

Stock initial 50 pièces à fr. 2.- 100.-

Achats pièces à fr Ventes 35 pièces à fr Stock final 40 pièces à fr De quelle nature est ce compte ? Débit Crédit MARCHANDISES Stock initial 100.- Achats Ventes Solde (stock final) Bénéfice 220.- 220.-

80.- Bénéfice")

3

Alors de quels comptes avons-nous besoin ?

4

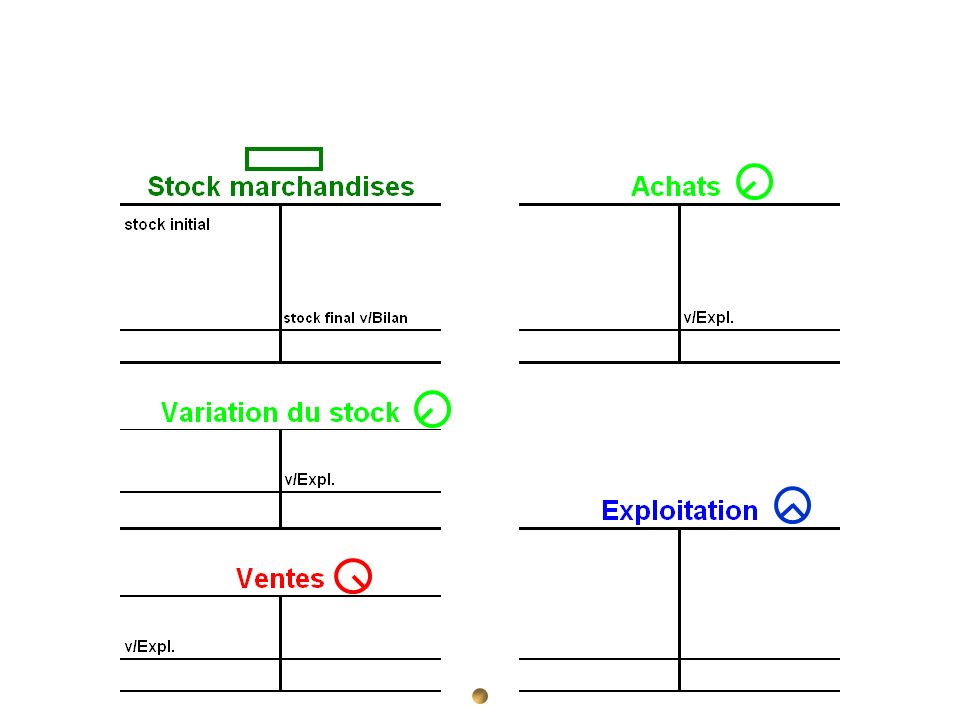

+ Pour le stock Pour les achats Pour les ventes Pour le résultat

Un compte d’actif Un compte de charges Un compte de produits Un compte d’exploitation + Pour les variations du stock Un compte de charges

7

Stock initial 50 pièces à 2.- 100.-

Achats pièces à Ventes 35 pièces à Stock final 40 pièces à

8

Mais ce qui m’intéresse finalement, c’est de savoir

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à Mais ce qui m’intéresse finalement, c’est de savoir combien j’ai gagné ! Alors commençons par la fin !

9

A combien se monte mon bénéfice ?

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à A combien se monte mon bénéfice ?

10

Bénéfice : Différence entre le prix de vente et le prix d’achat

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à Bénéfice : Différence entre le prix de vente et le prix d’achat de ce que j’ai vendu

11

Stock initial 50 pièces à 2.- 100.-

Achats pièces à Ventes 35 pièces à Stock final 40 pièces à

12

? Stock initial 50 pièces à 2.- 100.- Achats 25 pièces à 2.- 50.-

Ventes 35 pièces à Stock final 40 pièces à ?

13

Qu'est-ce qui manque ici ?

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à ?

14

Où puis-je trouver ce que

j’ai vendu mais au prix d’achat ? Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à

15

Bouclement du compte "A c h a t" Stock initial 50 pièces à 2.- 100.-

Achats pièces à Ventes 35 pièces à Stock final 40 pièces à

16

Stock initial 50 pièces à 2.- 100.-

Achats pièces à Ventes 35 pièces à Stock final 40 pièces à

17

Pour vendre 35 pièces, j’ai dû en puiser 10 dans mon stock

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à

18

Bouclement des comptes

"S t o c k" et "Variation du stock" Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à

19

Stock initial 50 pièces à 2.- 100.-

Achats pièces à Ventes 35 pièces à Stock final 40 pièces à

20

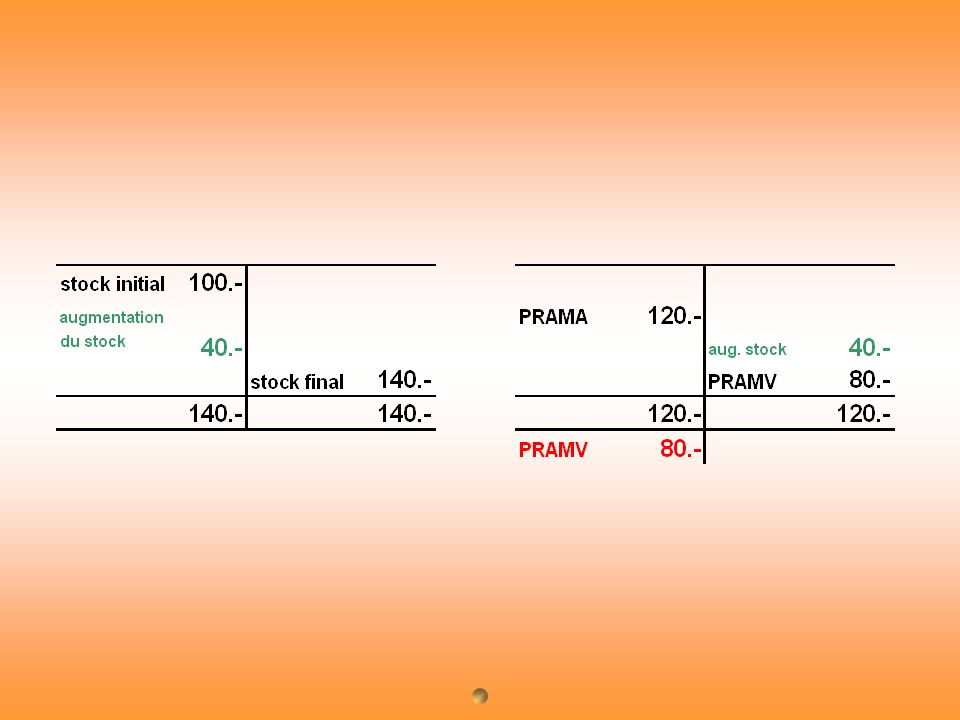

Stock initial 50 pièces à 2.- 100.- Achats 25 pièces à 2.- 50.-

Ventes 35 pièces à Stock final 40 pièces à PRAMV

21

Prix de Revient d’Achat

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à Prix de Revient d’Achat des Marchandises Vendues : CHF 70.- PRAMV

22

PRAMV ou CAMV Prix de revient ou coût d'achat des marchandises vendues

23

Les variations du stock

1er cas : Quantités vendues > Quantités achetées = le stock diminue PRAMA Stock initial Stock final PRAMV Ventes Stock initial Stock final Achats Ventes

24

Les variations du stock

1er cas : Quantités vendues > Quantités achetées = le stock diminue Stock initial Stock final PRAMV Ventes

26

Les variations du stock

2ème cas : Quantités achetées > Quantités vendues = le stock augmente PRAMA Stock initial Stock final Achats Ventes Stock initial Stock final PRAMV Ventes

27

Les variations du stock

2ème cas : Quantités achetées > Quantités vendues = le stock augmente Stock initial Stock final PRAMV Ventes

29

Reprenons tout ça dans un

ordre chronologique !

30

1) Ouverture Stock initial 50 pièces à 2.- 100.-

Achats pièces à Ventes 35 pièces à Stock final 40 pièces à 1) Ouverture

Ouverture.")

31

2) Opérations courantes

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à 2) Opérations courantes

Opérations courantes.")

32

3) Opérations de clôture a) inventaire des marchandises

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à 3) Opérations de clôture a) inventaire des marchandises

Opérations de clôture. a) inventaire des marchandises.")

33

3) Opérations de clôture b) virement de la variation du stock

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à 3) Opérations de clôture b) virement de la variation du stock

Opérations de clôture. b) virement de la variation. du stock.")

34

3) Opérations de clôture c) virement du PRAMV

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à 3) Opérations de clôture c) virement du PRAMV PRAMV

Opérations de clôture. c) virement du PRAMV. PRAMV.")

35

3) Opérations de clôture d) virement du CAN

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à 3) Opérations de clôture d) virement du CAN PRAMV

Opérations de clôture. d) virement du CAN. PRAMV.")

36

3) Opérations de clôture d) détermination du résultat

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à 3) Opérations de clôture d) détermination du résultat PRAMV

Opérations de clôture. d) détermination du résultat. PRAMV.")

37

Version Plan comptable PME (W. Sterchi)

")

38

Ouverture, puis achats et ventes… Stock initial 50 pièces à 2.- 100.-

Achats pièces à Ventes 35 pièces à Stock final 40 pièces à Ouverture, puis achats et ventes…

39

2) Subdivision des comptes

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à 2) Subdivision des comptes

Subdivision des comptes.")

40

3) Enregistrement du stock final. Comptabilisation de la variation

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à 3) Enregistrement du stock final. Comptabilisation de la variation du stock.

Enregistrement du stock final. Comptabilisation de la variation. du stock.")

41

3) Opération de clôture Stock initial 50 pièces à 2.- 100.-

Achats pièces à Ventes 35 pièces à Stock final 40 pièces à 3) Opération de clôture

Opération de clôture.")

42

3) Opérations de clôture suite…

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à 3) Opérations de clôture suite…

Opérations de clôture. suite…")

43

3) Opérations de clôture suite…

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à 3) Opérations de clôture suite…

Opérations de clôture. suite…")

44

3) Opérations de clôture Détermination du résultat

Stock initial 50 pièces à Achats pièces à Ventes 35 pièces à Stock final 40 pièces à 3) Opérations de clôture Détermination du résultat

Opérations de clôture. Détermination du résultat.")

45

Schéma de cette clôture PME

1200 Stock 4280 Variation de stock Schéma de cette clôture PME 4200 Achats bruts 4290 Déd. obt. /achats 9000 Résultat d'exp. 42 Charges march. 32 Ventes march. 4270 Frais d'achat 3290 Déd. sur ventes 3200 Ventes brutes A.C.E. 5200 Salaires

47

Cas no 2

49

Nomenclature

50

Remises escomptes CAB CAN PRAMV BB ACE BN PR

51

Remises escomptes CAB CAN PRAMV BB ACE BN PR

52

CAB Chiffre d’affaires brut CAN Chiffre d’affaires net

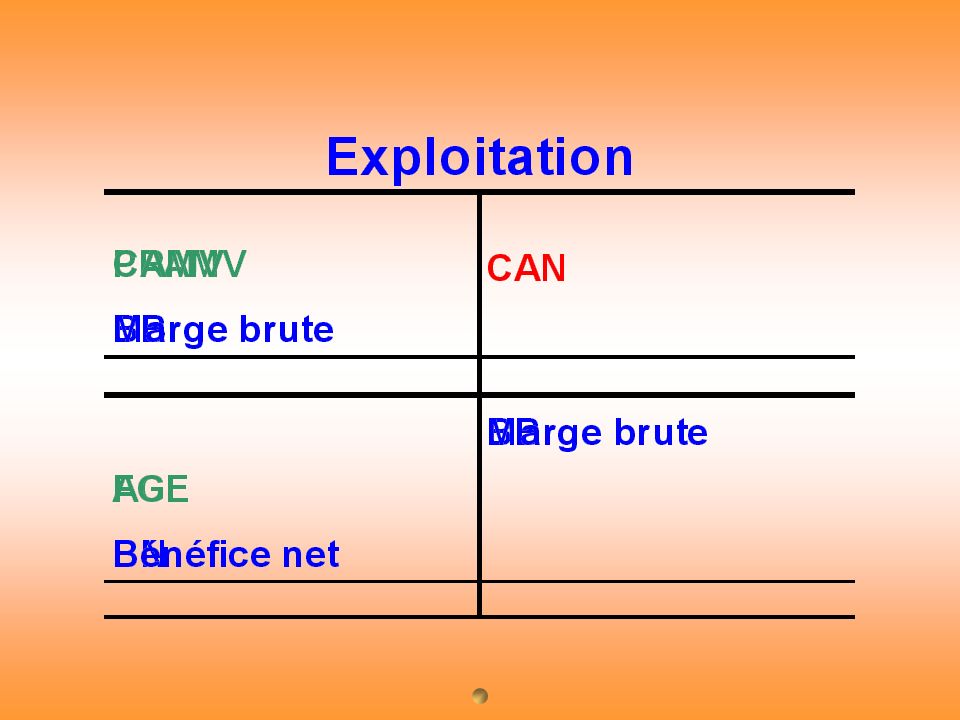

Remises escomptes CAN PRAMV BB ACE BN PR CAB Chiffre d’affaires brut CAN Chiffre d’affaires net PRAMV Prix revient d’achat des march. vendues BB Bénéfice brut ACE Autres charges d'exploitation BN Bénéfice net PR Prix de revient

54

Marchandises suite...

55

Frais d'achat 4200 Achats 9000 9000 4270 4200 Résultat Résultat

Calderara Schumacher 4200 Achats 9000 Résultat d'exp. 9000 Résultat d'exp. 4270 Frais d'achat 4200 Achats 4270 Frais d'achat Suite…

56

Les frais d’achat Exemple : Frais d’achat CHF 50.- Frais de transport

Frais d’importation Droits de douane élément du CAMV (PRAMV) Exemple : Frais d’achat CHF 50.- Calderara

Exemple : Frais d’achat CHF 50.- Calderara.")

58

Les frais d’achat Exemple : Frais d’achat CHF 50.- Frais de transport

Frais d’importation Droits de douane élément du PRAMV (CAMV) Exemple : Frais d’achat CHF 50.- E P C L

Exemple : Frais d’achat CHF 50.- E P C L.")

59

Déductions obtenues

60

Bonifications sur le prix

Rappel Bonifications sur le prix Rabais Réduction de prix due à la mauvaise qualité, au manque de fraîcheur de la marchandise ou pour des articles démodés. Remise Réduction de prix pour des achats en grandes quantités. Grande mise Escompte Déduction accordée à l’acheteur dqui paie au comptant ou dans un bref délai. Escampette Ristourne Part de bénéfice proportionnelle aux achats, redistribuée par un fournisseur à ses clients en fin d’année. Retour

61

Déductions obtenues 2000 Fournisseurs 2000 Fournisseurs 4200 Achats

Calderara Schumacher 2000 Fournisseurs 2000 Fournisseurs 4200 Achats 4200 Achats 9000 Résultat d'exp. 9000 Résultat d'exp. 4290 Déduc. obtenues Suite…

62

Les déductions obtenues

Escomptes Rabais Remises Ristournes obtenus des fournisseurs et influencent le CAMV (PRAMV) Exemple : Achat Escompte Calderara

Exemple : Achat Escompte 30.- Calderara.")

64

Les déductions obtenues

Escomptes Rabais Remises Ristournes obtenus des fournisseurs et influencent le PRAMV (CAMV) Exemple : Achat Escompte E P C L

Exemple : Achat Escompte 30.- E P C L.")

65

Déductions accordées 3200 Ventes 3200 Ventes brutes 1100

Calderara Schumacher 3200 Ventes 3200 Ventes brutes 1100 Créances clients 1100 Créances clients 9000 Résultat d'exp. 9000 Résultat d'exp. 3290 Déduc. accordées Suite…

66

Les déductions accordées

Escomptes Rabais Remises Ristournes accordés à nos clients et influencent le CAN Exemple : Vente Escompte Calderara

68

Les déductions accordées

Escomptes Rabais Remises Ristournes accordés à nos clients et influencent le CAN Exemple : Vente Escompte E P C L

69

Frais de vente 3200 Ventes brutes 3200 Ventes brutes 9000 Résultat

Influence le BB Influence le BN 3200 Ventes brutes 3200 Ventes brutes 9000 Résultat d'exp. 9000 Résultat d'exp. 3293 Commis- sions 6280 Frais expédit.

70

Les frais de vente Commission à des tiers Frais d'expédition Frais d'emballage à charge de l'entreprise influencent la marge brute influencent la marge nette Exemple 1 : Commission à des tiers 80.- ! Ces charges ne sont pas comptabilisées dans le compte Ventes qui est un compte de produits !

71

Les frais de vente Commission à des tiers Frais d'expédition Frais d'emballage à charge de l'entreprise influencent la marge brute influencent la marge nette Exemple 2 : Frais d'expédition 100.- ! Ces charges ne sont pas comptabilisées dans le compte Ventes qui est un compte de produits !

72

Le compte d'exploitation

73

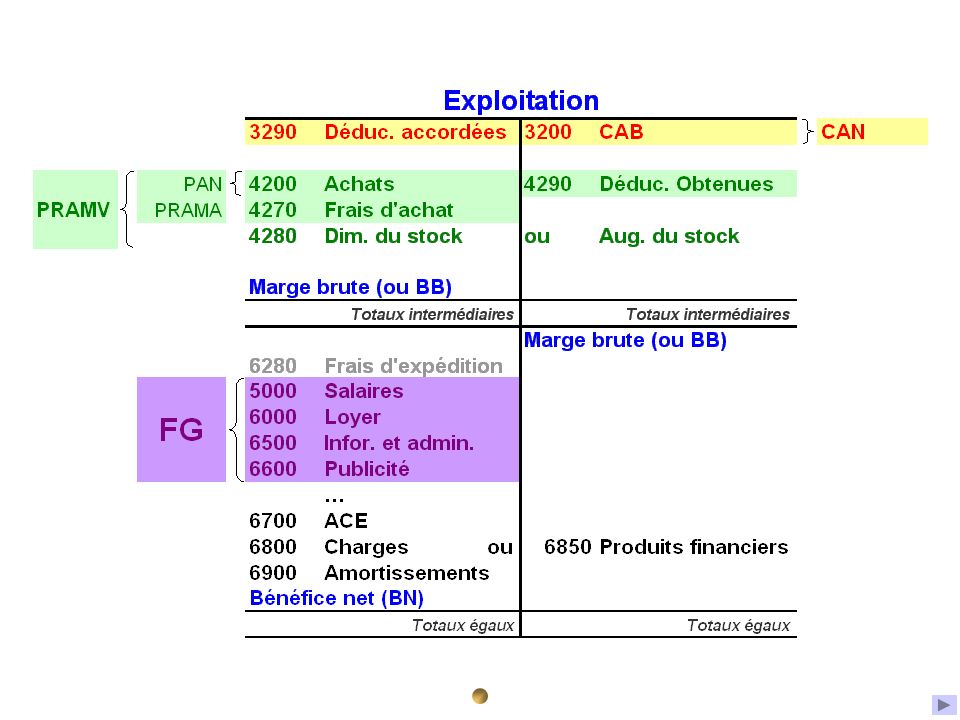

Ventes - déductions accordées Achats + frais d'achat + diminution du stock (ou) augmentation du stock déductions obtenues

76

Compte de résultat (Exploitation)

Charges Produits Compte de résultat (Exploitation)

")

77

CAB - déductions = CAN 9000 Compte de Résultat

3290 Déductions accordées 3200 Ventes CAB - déductions = CAN

78

Chiffre d’affaires net

9000 Compte de Résultat CAN Chiffre d’affaires net

79

PAB - déductions = PAN 9000 Compte de Résultat

4200 Achats 4290 Déductions obtenues PAB - déductions = PAN

80

9000 Compte de Résultat PAN PAB - déductions = PAN

81

9000 Compte de Résultat PAN 4270 Frais d’achats PAN + FA = PRA

82

Prix de revient d’achat

9000 Compte de Résultat PRA Prix de revient d’achat

83

PRA + dim. - aug. stock = CAMV

9000 Compte de Résultat PRA variation stock PRA + dim. - aug. stock = CAMV

84

Coût d’achat des marchandises vendues

9000 Compte de Résultat CAMV Coût d’achat des marchandises vendues (PRAMV ou mouvement)

")

85

9000 Compte de Résultat CAMV CAN Bénéfice brut CAN - CAMV = BB

86

Deuxième niveau... 9000 Compte de Résultat CAMV CAN Bénéfice brut

87

Autres charges d’exploitation (ACE)

9000 Compte de Résultat CAMV CAN Bénéfice brut Frais généraux Bénéfice brut Autres charges d’exploitation (ACE)

")

88

BB - FG = BN 9000 Compte de Résultat CAMV CAN Bénéfice brut

Frais généraux Bénéfice brut Bénéfice net BB - FG = BN

89

Compte de résultat à 2 niveaux

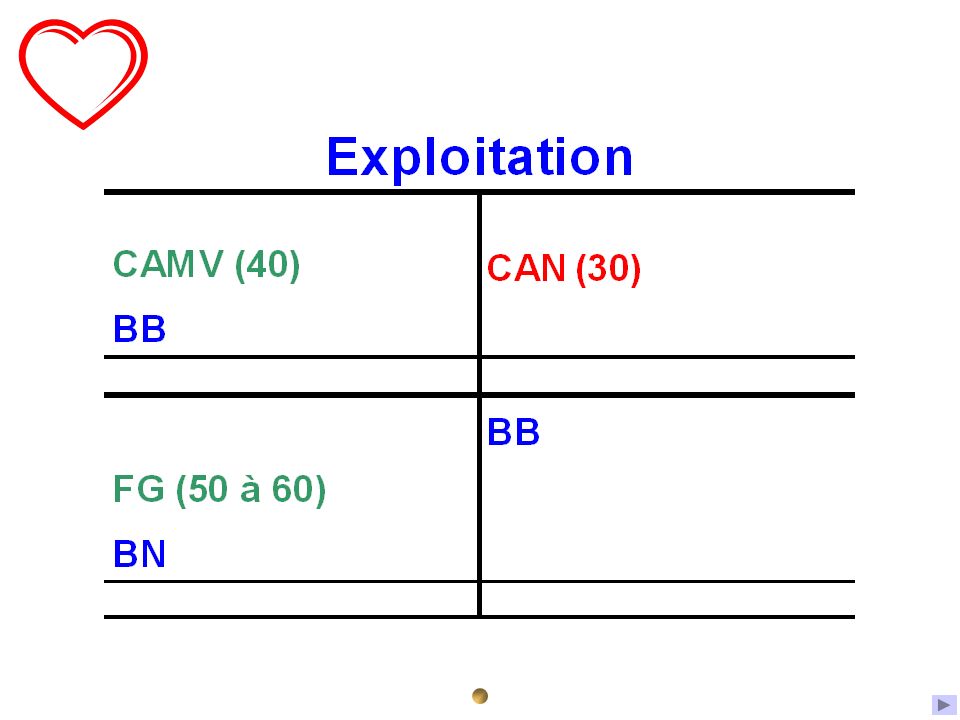

3290 Déductions accordées 3200 Ventes 4200 Achats 4270 Frais d’achats 4280 Diminution du stock Bénéfice brut 4290 Déductions obtenues Frais généraux Bénéfice brut Bénéfice net Compte de résultat à 2 niveaux

91

Exploitation à 7 niveaux

92

Le compte d'expoitation à 7 niveaux

94

Diapo "Marchandises" et "Marchandises EPCL"

Tous les manuels sont d'accord pour dire que la marge brute est la différence entre le CAN et le CAMV. Le problème est de savoir où l'on veut obtenir ces renseignements. Dans "Marchandises", le compte d'exploitation reçoit directement le CAN et le PRAMV (CAMV). Dans "Marchandises EPCL", le compte d'exploitation reçoit le CAB et le PAB ainsi que l'avalanche des déductions, variations de stock, frais d'achat, frais de vente, commissions à des tiers, etc… Il existe une solution élégante entre les deux approches : On subdivise les compes achats et ventes (version EPCL); On vire ces sous-comptes soit dans un compte "32 Produits ventes", soit dans un compte "42 Charges achats"; Ce sont ces deux comptes de groupement qui sont virés dans Exploitation; celui-ci restant ainsi lisible. Y. Péguiron

. Dans Marchandises EPCL , le compte d exploitation reçoit le CAB et le PAB ainsi que l avalanche des déductions, variations de stock, frais d achat, frais de vente, commissions à des tiers, etc… Il existe une solution élégante entre les deux approches : On subdivise les compes achats et ventes (version EPCL); On vire ces sous-comptes soit dans un compte 32 Produits ventes , soit dans un compte 42 Charges achats ; Ce sont ces deux comptes de groupement qui sont virés dans Exploitation; celui-ci restant ainsi lisible. Y. Péguiron.")

95

F I N Yvan Péguiron

96

Comptes marchandises Mécanique Variation du stock

Exercice chronologique Version PME Corrigé cas 2 Nomenclature Marchandises suite… Exploitation Exploitation à 7 niveaux

Présentations similaires