Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La Gestion du Taux de Change Ou

Le Ciblage du Taux de Change Reel d’Equilibre Bassem Kamar

2

Bassem Kamar www.gefic.org

Introduction Chedly Ayari (1991) « L'instrument "taux de change" est considéré tant dans la littérature classique que moderne comme le plus "significatif", le plus "noble", le plus "propre", le moins "coûteux", le plus "efficient", le plus "neutre", voire le plus "juste" des instruments d'ajustements en économie ouverte. … En acceptant de manipuler – en dévaluant le plus souvent – le taux de change nominal pour en ajuster le niveau réel aux exigences et aux réalités de l'efficience économique – interne et internationale – les autorités d'un pays donné se donnent en fait un levier d'action puissant pour garantir l'équilibre stable du système économique. » 27/09/2011 Bassem Kamar

« L instrument taux de change est considéré tant dans la littérature classique que moderne comme le plus significatif , le plus noble , le plus propre , le moins coûteux , le plus efficient , le plus neutre , voire le plus juste des instruments d ajustements en économie ouverte. … En acceptant de manipuler – en dévaluant le plus souvent – le taux de change nominal pour en ajuster le niveau réel aux exigences et aux réalités de l efficience économique – interne et internationale – les autorités d un pays donné se donnent en fait un levier d action puissant pour garantir l équilibre stable du système économique. » 27/09/2011. Bassem Kamar")

3

Bassem Kamar www.gefic.org

Problématique La politique monétaire et la politique des taux de change sont de plus en plus considérées comme une seule politique, ou deux éléments du même domaine de politique macroéconomique chaque pays doit choisir un cadre de politique monétaire (objectif final, objectif intermédiaire, instruments) et un régime de taux de change (flottant, fixe, intermédiaire) Ces choix doivent être compatibles Faut-il donc choisir la politique de change flexible,,,, et sacrifié ainsi la politique de change, l’un des principaux outils d’ajustement à la disposition d’un gouvernement ? faut-il continuer à abandonner les politiques économiques les unes après les autres, au profit des forces du marché et de leurs spéculations aveugles ???? Pour analyser cette problématique nous avons élaboré le plan suivant en quatre chapitres, qui traite du cas de l’Egypte. (Transparent PLAN) 27/09/2011 Bassem Kamar

et. un régime de taux de change (flottant, fixe, intermédiaire) Ces choix doivent être compatibles. Faut-il donc choisir la politique de change flexible,,,, et sacrifié ainsi la politique de change, l’un des principaux outils d’ajustement à la disposition d’un gouvernement faut-il continuer à abandonner les politiques économiques les unes après les autres, au profit des forces du marché et de leurs spéculations aveugles Pour analyser cette problématique nous avons élaboré le plan suivant en quatre chapitres, qui traite du cas de l’Egypte. (Transparent PLAN) 27/09/2011. Bassem Kamar")

4

Quel regime de change choisir?

Problématique Quel regime de change choisir? Comme nous pouvons le constater des crises de change récurrentes de ces 15 dernières années, le choix d’une politique de change dans les pays en développement, s’avère périlleux. Les dévaluations dramatiques,,, des devises de ces pays sont imprévisibles,,,, ou du moins non souhaités par les gouvernements ;;; et provoquent ainsi une distorsion économique et une augmentation des prix, appauvrissant les populations. Il apparaît évident dans ce contexte,,,, que la plupart des pays en développement ont mal choisi leur politique de change,,,, et ont été incapable de maintenir leur stabilité économique. En matière de politiques de change,,, le FMI recommande les politiques dites en coins, au deux extrémité du spectre des politiques de change…….. 27/09/2011 Bassem Kamar

5

POLITIQUE DE CHANGE FIXE

ADOPTION D’UNE MONNAIE ETRANGERE L’UNION MONETAIRE LE COMPTOIR D’EMISSION L’ANCRAGE FIXE A UNE AUTRE DEVISE POLITIQUE DE CHANGE FIXE POLITIQUE DE CHANGE INTERMEDIAIRE ADOPTION DE BANDES GLISSANTES POLITIQUE DE CHANGE FLEXIBLE SEVEREMENT ADMINISTREE L’ANCRAGE A UN PANIER DE DEVISES L’ANCRAGE A UNE BANDE HORIZONTALE L’ANCRAGE GLISSANT En matière de politiques de change,,, le FMI recommande les politiques dites en coins, au deux extrémité du spectre des politiques de change…….. , les politiques de change fixe rigide, ou les politiques de change flexibles. Or, l’exemple de l’Argentine renforce la conviction que les taux fixe sont insoutenables, notamment à cause de la Globalisation des Economies. POLITIQUE DE CHANGE FLEXIBLE POLITIQUE DE CHANGE FLEXIBLE LEGEREMENT ADMINISTREE POLITIQUE DE CHANGE FLEXIBLE

6

POLITIQUE DE CHANGE FIXE

ADOPTION D’UNE MONNAIE ETRANGERE L’UNION MONETAIRE LE COMPTOIR D’EMISSION L’ANCRAGE FIXE A UNE AUTRE DEVISE POLITIQUE DE CHANGE FIXE POLITIQUE DE CHANGE INTERMEDIAIRE ADOPTION DE BANDES GLISSANTES POLITIQUE DE CHANGE FLEXIBLE SEVEREMENT ADMINISTREE L’ANCRAGE A UN PANIER DE DEVISES L’ANCRAGE A UNE BANDE HORIZONTALE L’ANCRAGE GLISSANT En matière de politiques de change,,, le FMI recommande les politiques dites en coins, au deux extrémité du spectre des politiques de change…….. , les politiques de change fixe rigide, ou les politiques de change flexibles. Or, l’exemple de l’Argentine renforce la conviction que les taux fixe sont insoutenables, notamment à cause de la Globalisation des Economies. POLITIQUE DE CHANGE FLEXIBLE LEGEREMENT ADMINISTREE POLITIQUE DE CHANGE FLEXIBLE POLITIQUE DE CHANGE FLEXIBLE

7

La politique monétaire et la politique de change

Le principe du « trilemme impossible » Un pays ne peut à la fois poursuivre la stabilité du taux de change, l’indépendance de la politique monétaire, et l’intégration financière Mobilité parfaites des capitaux Selon le principe de la trinite impossible, parmi les 3 objectifs de la stabilite du taux de change, d’independence monetaire et d’integration des marches financiers, un pays doit renoncer a l’un d’eux. Si on ajoute le fait que les marches financiers sont toujours plus inegres a l’echelle internationale, on est reduit a renoncer a la stabilite du taux de change ou renoncer a l’independence monetaire. Cette illustration de l’impossible trinite: chacun des 3 cotes possede un element attractif – l’independence monetaire, la stabilite du taux de change et la pleine integration financiere. Un pays peut atteindre 2 de ces elements: la 1ere paire au sommet intitule “controle des capitaux”, la 2e au sommet “union monetaire et financiere” ou la 3e au sommet “flottement pur”. Mais aucu pays ne peut se situer sur les 3 cotes simultanement. La tendance generale vers l’integration financiere a pousse la plupart des pays vers la partie inferieure du graphique. Si un pays se situe a la base du triangle, il est reduit a une simple decision concernant le degre de flexibilite du taux de change. Mais meme dans une situation de mobilite parfaite des capitaux, rien n’empeche un pays de choisir une solution intermediaire entre le flottement et l’union monetaire. Indépendance monétaire Stabilité du taux de change

8

Le Trilemme et les Deux Solutions en Coin

CONTROLES DES CAPITAUX Mobilité des capitaux croissante Independence monétaire Stabilité du taux de change FLOTTEMENT PURE TAUX FIXE Intégration financière 27/09/2011

9

Régime fixe: Avantages

Réduit les coûts de transaction et le risque de change Fournit un ancrage (crédible?) pour la politique monétaire → les anticipations d’inflation restent contenues Simple à mettre en œuvre 27/09/2011 Bassem Kamar

pour la politique monétaire → les anticipations d’inflation restent contenues. Simple à mettre en œuvre. 27/09/2011. Bassem Kamar")

10

Régime fixe: Désavantages

Pas d’atténuation des chocs réels via le taux de change Perte de l’autonomie monétaire en l’absence de contrôle des capitaux Fonction de prêteur en dernier ressort limitée Risque d’attaque spéculative et d’effondrement de la monnaie en cas de mobilité des capitaux 27/09/2011 Bassem Kamar

11

Bassem Kamar www.gefic.org

Quelques Cas d’Etudes Le Mexique en 1994 Les Pays du Sud Est Asiatique 1997 Le Brésil 1999 L’Argentine 2001 L’Egypte 2003 27/09/2011 Bassem Kamar

12

Crise de Change au Mexique

Reuters 27/09/2011 Bassem Kamar

13

La Crise Asiatique Reuters

14

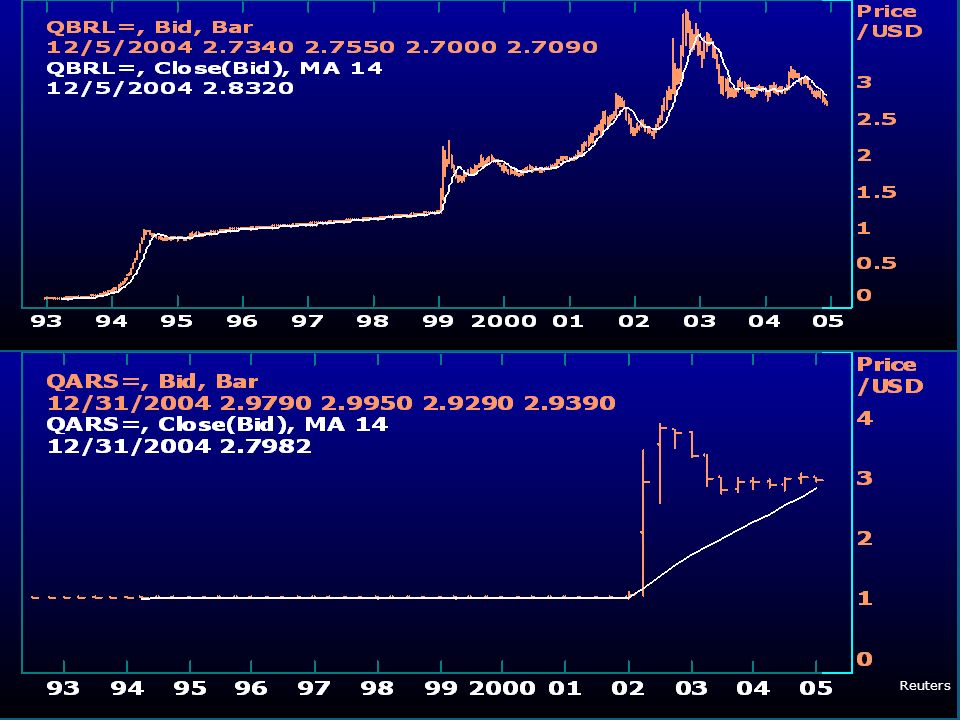

Crise Brésilienne

15

Crise Argentine

16

Le taux de change nominal de l’Egypte entre 1990 et 2003

puis un taux de change fixe dans les années 90, qui s’achève par une nouvelle dévaluation progressive entre 2000 et 2003, ou le gouvernement annonce le flottement. Nous devons remarquer que ces dévaluations étaient accompagnées à chaque fois d’une annonce de flottement du taux de change, et que dans les années 90 le gouvernement affichait une politique de change flexible, et que le taux de change était flottant. Source: REUTERS Kobra 3000 27/09/2011 Bassem Kamar

17

Le taux de change livre égyptienne / dollar

Mar May Jul Sep Nov Jan 2002 2003 2004 Price /USD 4.3 4.4 4.5 4.6 4.7 4.8 4.9 5.1 5.2 5.3 5.4 5.5 5.6 5.7 5.8 5.9 6.1 6.2 5 6 QEGP=, Bid, Bar 7/7/ QEGP=, Close(Bid), MA 14 7/7/ Price /USD 4.4 4.5 4.6 4.7 4.8 4.9 5.1 5.2 5.3 5.4 5.5 5.6 5.7 5.8 5.9 6.1 6.2 5 6 QEGP=, Bid, Bar 7/7/ QEGP=, Close(Bid), MA 14 7/7/ Source: REUTERS Xetra 3000

, MA 14. 7/7/ Price. /USD QEGP=, Bid, Bar. 7/7/ QEGP=, Close(Bid), MA 14. 7/7/ Source: REUTERS Xetra")

18

Kamar (2005) 27/09/2011

27/09/2011")

19

Regimes Fixe: Conclusion

Les régimes de change fixe sont vulnérables a quelconque incertitude économique et génèrent des attaques spéculatives déstabilisatrices 27/09/2011 Bassem Kamar

20

Régime Flexible: Avantages

Indépendance monétaire et efficacité accrue Les forces du marché jouent un rôle dans la détermination du taux de change Ajustement plus facile aux chocs réels Moindre risque de crise de change et/ou de crise bancaire? 27/09/2011 Bassem Kamar

21

Régime Flexible: Désavantages

Incertitude sur le taux de change Un stimulus budgétaire conduit à l’appréciation et à une perte de compétitivité Nécessité de trouver un arrimage nominal alternatif => Ciblage l’inflation (?) Risque de volatilité excessive, voire danger de bulles spéculatives 27/09/2011 Bassem Kamar

Risque de volatilité excessive, voire danger de bulles spéculatives. 27/09/2011. Bassem Kamar")

22

Les avantages du Ciblage d’Inflation

Une politique monétaire uniquement dédiée a la réalisation d’un objectif précis de l’inflation Cette détermination ancre les attentes des agents quant aux perspectives d’inflation Les décisions d’investissement, de coûts salariaux, de consommation, etc.… sont prises en fonction d’une inflation faible et stable 27/09/2011 Bassem Kamar

23

Les avantages du Ciblage d’Inflation

Mais surtout: Donne un cadre efficace pour la gestion de la politique monétaire Développe les canaux de transmissions Impose une discipline budgétaire 27/09/2011 Bassem Kamar

24

Le Désavantage du ciblage d’inflation

Focalise uniquement sur l’inflation et néglige d’autres objectifs comme la croissance et le chômage Récemment, Blanchard suggère de cibler le PIB nominal Peut être incompatible dans certains cas avec la soutenabilitée de la dette Cas du Brésil en 27/09/2011 Bassem Kamar

25

Le Désavantage du ciblage d’inflation

27/09/2011 Bassem Kamar

26

Le Désavantage du ciblage d’inflation

Les problèmes liées a la soutenabilité de la dette La dette est fonction de: La croissance, l’inflation, le taux de change, du déficit, et Du taux d’intérêt domestique 27/09/2011 Bassem Kamar

27

Le Désavantage du ciblage d’inflation

Impact d’un choc du taux d’interet sur la dette de l’Egypte 6%! 27/09/2011 Bassem Kamar

28

La Crise Financière et le Ciblage d’Inflation

La politique monétaire aux Etats Unis entre 2004 – 2008 Hausse du prix du pétrole Pression inflationniste Hausse des taux d’intérêt Effondrement du marche immobilier Crise bancaire et financier Mondiale! 27/09/2011 Bassem Kamar

29

Limites du Ciblage d’Inflation: La Nouvelle Zélande

Même les pays développés qui ont adopté le ciblage d’inflation durant les 20 dernières années peinent à mettre en œuvre des politiques économiques saines et ont beaucoup de mal à gérer les pressions inflationnistes provoquées par des chocs exogènes de ce type. 27/09/2011 Bassem Kamar

30

Limites du Ciblage d’Inflation: La Nouvelle Zélande

L’augmentation du prix du pétrole de $62 en moyenne en 2006 à $99 en moyenne en 2008 a fortement ancré les attentes inflationnistes des agents à la hausse. Les modèles économiques prennent en compte les attentes des agents et prévoient une augmentation du taux d’intérêt aujourd’hui pour prévenir l’apparition de l’inflation demain. Quels sont les résultats de cette politique: 27/09/2011 Bassem Kamar

31

Limites du Ciblage d’Inflation: La Nouvelle Zélande

Le “carry trade” très important – empreunter au Japon à un taux d’intérêt d’environ 0.5%, le deposer en NZ à un taux d’intérêt d’environ 7.5%. 20% d’appréciation du taux de change. Déficit du compte courant record - 8.4% du PIB; au point que le premier ministre Helen Clark a demandé aux gens “d’arrêter de ramener leur argent en NZ”. Ralentissement économique accentué ou récession renforcée. 27/09/2011 Bassem Kamar

32

Limites du Ciblage d’Inflation: La Nouvelle Zélande

Le 22 octobre 2008, le pays baissait son taux d’intérêt directeur à 6.5% (baisse d’un point entier) alors qu’il avait atteint 5.1% d’inflation (un chiffre record). Ces annonces indiquent clairement que le pays a renoncé au ciblage d’inflation et a mis l’accent sur la croissance. 27/09/2011 Bassem Kamar

alors qu’il avait atteint 5.1% d’inflation (un chiffre record). Ces annonces indiquent clairement que le pays a renoncé au ciblage d’inflation et a mis l’accent sur la croissance. 27/09/2011. Bassem Kamar")

33

Limites du Ciblage d’Inflation : Le Mexique

Dans le cadre d’une politique de ciblage d’inflation avec taux de change flottant, ceci mène a une baisse rapide du taux de change. En 2008, La Banque centrale du Mexique a par exemple perdu environ 11% de ses réserves internationales en moins de trois jours pour maintenir le taux de change, dont 10 milliards de dollars en une seule journée. 27/09/2011 Bassem Kamar

34

Ciblage d’Inflation dans les pays EM et MENA

Regardons maintenant l’impact immédiat de la crise dans les marchés émergeants qui pratiquent le ciblage d’inflation, et comparons-les aux quatre pays dans la région MENA (Turquie, Tunisie, Maroc et Egypte). 27/09/2011 Bassem Kamar

. 27/09/2011. Bassem Kamar")

35

Taux de change Dollar – Euro

27/09/2011 Bassem Kamar

36

DEPRECIATION DE L’EURO ET DU PESO MEXICAIN

27/09/2011 Bassem Kamar

37

DEPRECIATION DU DOLLAR NEO-ZELANDAIS ET DU PESO MEXICAIN

27/09/2011 Bassem Kamar

38

DEPRECIATION DES PESOS CHILIEN ET MEXICAIN

27/09/2011 Bassem Kamar

39

DEPRECIATION DU REAL BREZILIEN ET DU PESO MEXICAIN

27/09/2011 Bassem Kamar

40

DEPRECIATION DE LA LIVRE TURQUE ET DU PESO MEXICAIN

27/09/2011 Bassem Kamar

41

DEPRECIATION DU DINAR TUNISIEN

27/09/2011 Bassem Kamar

42

DEPRECIATION DU DIRHAM MAROCAIN ET DU PESO MEXICAIN

27/09/2011 Bassem Kamar

43

DEPRECIATION DE LA LIVRE EGYPTIENNE ET DU PESO MEXICAIN

27/09/2011 Bassem Kamar

44

COMPARAISON ENTRE LES TAUX D’INFLATION

27/09/2011 Bassem Kamar

45

INFLATION CONTRE DEPRECIATION 3EME TRIMESTRE 2008

* L’inflation pour la Tunisie est pour le 2eme trimestre de 2008 27/09/2011 Bassem Kamar

46

Ciblage d’Inflation : Conclusion

Le Ciblage d’inflation focalise sur l’inflation au dépens des autres objectifs comme la croissance; alors que cette dernière est un objectif bien plus important pour les MENA Dans des pays a forte dette publique, le Ciblage d’inflation peut entrer en conflit avec la soutenabilité fiscale Le Ciblage d’inflation n’est pas un pas vers l’intégration régionale ni vers l’union monétaire Le Ciblage d’inflation est base sur la Crédibilité!! Et si, pour n’importe quelle raison, les agents perdent confiance? => Crises Potentielles Avant tout, la transparence et nécessitent des institutions DEMOCRATIQUES 27/09/2011 Bassem Kamar

47

Régime flexible? Pas vraiment

Il n’est pas toujours évident de savoir si un pays poursuit un régime plutôt fixe ou flottant Les mesures de jure de régime de change (FMI) ne correspondent pas toujours aux mesures de facto (Reinhart et Rogoff, (2003) ou Levi-Yeyati et Sturzenegger, (2003)) De nombreux PVD ayant annoncé un régime flottant appliquent dans les faits des régimes relativement fixes (voir Calvo et Reinhart (2002)). Ce phénomène est connu sous le nom de « peur de flotter » “fear of floating” 27/09/2011 Bassem Kamar

ne correspondent pas toujours aux mesures de facto (Reinhart et Rogoff, (2003) ou Levi-Yeyati et Sturzenegger, (2003)) De nombreux PVD ayant annoncé un régime flottant appliquent dans les faits des régimes relativement fixes (voir Calvo et Reinhart (2002)). Ce phénomène est connu sous le nom de « peur de flotter » fear of floating 27/09/2011. Bassem Kamar")

48

Régimes de change intermédiaires

Bande Horizontale Bande Glissante (Asymétrique) Taux de Change Parité centrale Temps Bande Glissante (Symétrique) Parité Glissante Parité glissante (Crawling peg) Avantages: Politiques monétaires plus flexible que sous le rattachement, la caisse d’émission, etc. Diminue la risque de crise (vis-à-vis le rattachement, etc.) Permet l’usage de la politique monétaire pour stabiliser Inconvénients: L’inflation est moins contrôlée La parité glissante peut être appropriée pour: Inflation moyenne Les économies en transition Etablie la crédibilité pour un pays qui veut adopter les politiques monétaires d’une cible d’inflation et d’une régime de change flexible Adaptée à l’inflation réalisée Pré-annoncée 27/09/2011 Bassem Kamar

Taux de Change. Parité centrale. Temps. Bande Glissante (Symétrique) Parité Glissante. Parité glissante (Crawling peg) Avantages: Politiques monétaires plus flexible que sous le rattachement, la caisse d’émission, etc. Diminue la risque de crise (vis-à-vis le rattachement, etc.) Permet l’usage de la politique monétaire pour stabiliser. Inconvénients: L’inflation est moins contrôlée. La parité glissante peut être appropriée pour: Inflation moyenne. Les économies en transition. Etablie la crédibilité pour un pays qui veut adopter les politiques monétaires d’une cible d’inflation et d’une régime de change flexible. Adaptée à l’inflation réalisée. Pré-annoncée. 27/09/2011. Bassem Kamar")

49

Régimes intermédiaires: Rattachement

Définition Rattachement à un panier de devises : stabilisation du taux de change effectif nominal (à un change fixe ou à une bande horizontale) Les réserves ne couvrent pas nécessairement la base monétaire. Avantage Réduit l’inflation, transparent et clair, mais plus flexible que le régime fixe. Inconvénient Vulnérable aux attaques spéculatives surtout en cas de manque de discipline fiscale Les sorties sont souvent involontaires, résultats d’une crise, puisque ce régime nécessite une subordination de toutes les politiques économiques à la politique de change Recommandé pour Pays à forte inflation ou manque de crédibilité Pays où les institutions monétaires et politiques sont moins développés

Les réserves ne couvrent pas nécessairement la base monétaire. Avantage. Réduit l’inflation, transparent et clair, mais plus flexible que le régime fixe. Inconvénient. Vulnérable aux attaques spéculatives surtout en cas de manque de discipline fiscale. Les sorties sont souvent involontaires, résultats d’une crise, puisque ce régime nécessite une subordination de toutes les politiques économiques à la politique de change. Recommandé pour. Pays à forte inflation ou manque de crédibilité. Pays où les institutions monétaires et politiques sont moins développés.")

50

Régimes de change intermédiaires : La parité glissante

Définition Adaptée au taux d’inflation passé ou anticipé, pré-annoncée la parité est régulièrement ajustée, suivant un calendrier et un rythme annoncé à l’avance, ou en fonction de l’évolution passée de certaines variables Avantage Diminue le risque de crise (vis-à-vis le rattachement) Permet l’usage de la politique monétaire pour stabiliser Inconvénient L’inflation est moins contrôlée Recommandé pour Inflation moyenne Les économies en transition Etablie la crédibilité (pour sortir vers un régime flexible)

Permet l’usage de la politique monétaire pour stabiliser. Inconvénient. L’inflation est moins contrôlée. Recommandé pour. Inflation moyenne. Les économies en transition. Etablie la crédibilité (pour sortir vers un régime flexible)")

51

Régimes de change intermédiaires: Zone cible et bandes

Peut consister en une cible spécifique ou une bande: Symétrique, Asymétrique Les autorités s’engagent à intervenir lorsque le taux de change atteint un certain niveau, autour d’une parité centrale. A l’intérieur d’une bande, le taux de change n’est pas flexible mais en fait est déterminé par l’anticipation que les autorités monétaires vont défendre la bande. (Krugman 1991). Les bandes sont prédisposées à des attaques spéculatives si leur crédibilité n’est pas forte. Pegged ER within horizontal bands: Keep within margins of fluctuation that are > ±1% around central rate Includes ERM of EMS (replaced with ERM II in Jan 1999, bandwidth = 2.25% Denmark, 15% Greece) Limited degree of MP discretion, depending on band width -- in Greece case, almost float 27/09/2011 Bassem Kamar

. Les bandes sont prédisposées à des attaques spéculatives si leur crédibilité n’est pas forte. Pegged ER within horizontal bands: Keep within margins of fluctuation that are > ±1% around central rate. Includes ERM of EMS (replaced with ERM II in Jan 1999, bandwidth = 2.25% Denmark, 15% Greece) Limited degree of MP discretion, depending on band width -- in Greece case, almost float. 27/09/2011. Bassem Kamar")

52

POLITIQUE DE CHANGE INTERMEDIAIRE

B ADOPTION DE BANDES GLISSANTES POLITIQUE DE CHANGE FLEXIBLE SEVEREMENT ADMINISTREE L’ANCRAGE A UN PANIER DE DEVISES d’équilibre L’ANCRAGE A UNE BANDE HORIZONTALE L’ANCRAGE GLISSANT POLITIQUE DE CHANGE INTERMEDIAIRE B.B.C Williamson Ou Managed Float Plus Glodsein S F 27/09/2011

53

Les régimes de change et la macroéconomie: Résultats empiriques

L’étude la plus récente du FMI: Ghosh, Ostry et Tsangarides (2010) « Exchange rate regimes and the stability of the international monetary system », IMF Occasional Paper No. 270. 27/09/2011 Bassem Kamar

« Exchange rate regimes and the stability of the international monetary system », IMF Occasional Paper No /09/2011. Bassem Kamar")

54

Résultats en matière d’inflation

Les régimes de parité fixe vont de pair avec de meilleurs résultats en matière d’inflation dans les PVD Sauf dans ceux ou le taux fixe est sous-évalué et dont les autorités ne peuvent neutraliser la croissance excessive de la monnaie provoquée par des excédents courants persistants et une accumulation parallèle de réserves 27/09/2011 Bassem Kamar

55

Comportement de la croissance

La croissance est plus forte dans le cas des régimes de change intermédiaires Parce qu’avec les régimes plus rigides… l’inflation est plus faible L’instabilité du TCN et TCR moins forte L’ouverture commerciale plus large Mais le taux de change risque davantage d’être surévalué, ce qui freine la compétitivité et nuit à la croissance 27/09/2011 Bassem Kamar

56

Comportement de la croissance

A l’autre extrême, les taux de change flottants risquent moins d’être surévalués, et ne peuvent ni freiner l’inflation, ni réduire l’instabilité, ni favoriser l’intégration commerciale Par conséquent, les régimes intermédiaires sont un bon compromis, avec une croissance de la production par habitant supérieure (si le pays évite une surévaluation du TCR) 27/09/2011 Bassem Kamar

27/09/2011. Bassem Kamar")

57

La gestion du taux de change

Comment mener une politique de change intermédiaire en évitant l’appréciation du taux de change réel, et la perte de compétitivité? Le ciblage du taux de change réel d’équilibre 27/09/2011 Bassem Kamar

58

Ciblage du Taux de Change Réel Effectif D’Equilibre

Réel implique de prendre en compte le différentiel d’ inflation vis-à-vis des partenaires commerciaux (Contrôle d’Inflation et non Ciblage d’Inflation) Effectif signifie cibler un Panier de Devises qui reflète les principaux partenaires commerciaux D’équilibre indique qu’il soit calculé sur la base des composantes permanentes des fondamentaux économiques 27/09/2011 Bassem Kamar

Effectif signifie cibler un Panier de Devises qui reflète les principaux partenaires commerciaux. D’équilibre indique qu’il soit calculé sur la base des composantes permanentes des fondamentaux économiques. 27/09/2011. Bassem Kamar")

59

Le Trilemme Revisité Stabilité du Taux de Change

Fluctuations des flux de capitaux Autonomie de la politique monétaire Zone monétaire optimale ou Comptoir d’émission Contrôles des capitaux Fluctuations importantes du taux de change Spot S Le Trilemme Revisité 27/09/2011

60

Le Taux de Change d’Equilibre

Les Modèles: Le CGER du FMI FEER de Williamson 1995 BEER d'Edwards (1989) et de McDonald 27/09/2011 Bassem Kamar

et de McDonald. 27/09/2011. Bassem Kamar")

61

Le Taux de Change d’Equilibre

CGER : Trois méthodologies: La balance macroéconomique Une estimation du compte courant compatible avec le plein emploie La soutenabilité externe Maintien des Avoirs Extérieur Nets a certain niveau L’équation réduite BEER 27/09/2011 Bassem Kamar

62

Le Taux de Change d’Equilibre

CGER : quelques critiques La méthodologie est basée sur des données en panel, ce qui ne lui permet pas de bien refléter la spécificité de chaque pays. Elle n’est particulièrement pas adaptée a l’évaluation du taux de change pour les pays exportateurs de pétrole (IMF PP a). Le FMI lui-même reconnait les inconvénients de la méthodologie (IMF OP/261/08, p. 19) 27/09/2011 Bassem Kamar

. Le FMI lui-même reconnait les inconvénients de la méthodologie (IMF OP/261/08, p. 19) 27/09/2011. Bassem Kamar")

63

Le Taux de Change d’Equilibre

FEER : Fundamental Equilibrium Exchange Rate Développée par Williamson en 1995 Prend en compte la notion d’équilibre interne et externe Mets en avant la notion des composantes Fondamentales des déterminants du taux de change réel 27/09/2011 Bassem Kamar

64

Le Taux de Change d’Equilibre

BEER : Behavioral Equilibrium Exchange Rate Introduite par Edwards en 1989 et développée par McDonald en 1999 Représente depuis la méthode la plus répondue pour le calcul du taux de change d’équilibre Se base sur le comportements du taux de change en réaction a ses déterminants Une équation de cointegration unique qui lie le TCRE et ses fondamentaux économiques est utilisée pour identifier le TCE et pour mesurer son degré de mésalignement. 27/09/2011 Bassem Kamar

65

Définition et construction des variables du modèle de base

TCR Indice du Taux de Change Réel = Le ratio de l’indice domestique des prix à la consommation par rapport à l’indice des prix à la production à l’étranger des partenaires), multiplié par le taux de change nominal effectif (TCNE) de la livre égyptienne par rapport aux devises des partenaires. (definir l’annee de base) TOT Termes des Echanges = Le prix relatif des exportations au prix des importations. Année de base pour l’indice 1991 = 100. OPEN Degré d’Ouverture = (Importations + Exportations) / PIB OPEN1 Degré d’Ouverture et Flux de Capitaux (variable instrumentale (proxy) 1) = Importations / PIB NKF Flux Nets des Capitaux = Balance des biens et services [- (Exportations – Importations) / PIB] – Baisse dans les réserves internationales (y inclus l’or, en dollars courants) / PIB. RES Réserves = Réserves internationales de la Banque centrale (y inclus l’or) / PIB LIQ Liquidité = M3 / PIB En ce qui concerne le point C, les flux de capitaux ne peuvent que croître dans le contexte de libéralisation des échanges commerciaux et de la globalisation financière, ce qui induit également des risques de flux massifs de capitaux, perturbateurs pour l’économie. Ainsi, plusieurs variables peuvent être utilisé pour déterminer l’impact des flux de capitaux sur le taux de change, notamment les travaux d’Edwards et d’Elbadawi, qui retiennent les termes de l’échange, le degré d’ouverture, et les flux nets de capitaux. Nous avons analysé les variables liées à la Globalisation des flux réel , OPEN et TOT dans le deuxième chapitre de la thèse, et les flux de capitaux dans le chapitre 3. Alors que les auteurs définissent le degré d’ouverture par la variable OPEN (la somme des importations et des exportations/ par rapport au PIB), nous pensons que cet indice n’est pas approprié au cas de l’Egypte, et nous en testons plusieurs formes afin d’en démontrer l’impact réel sur le taux de change. Les termes de l’échange représentés par l’indice des prix des exportations par rapport au prix des importations est par définitions l’un des principaux déterminants du taux de change réel, qui lui représente la relation entre les prix domestiques et les prix étrangers. Dans le cas de l’Egypte, les termes de l’échange sont dominés par les fluctuations des prix du pétrole et du coton, les principaux postes d’exportations entre 1974 et 2002. La mesure des flux de capitaux que nous abordons dans le troisième chapitre est également révélatrice de la particularité du cas de l’Egypte. Les économistes utilisent communément le solde du compte courant comme mesures des flux de capitaux. Or cet indice ne prend pas en compte les transferts de capitaux publics et privés. L’Egypte reçoit des aides importantes et paye également un service de dette important qu’il convient de prendre en compte. De même, les transferts des travailleurs émigrés représentent la principale source devises étrangères, avoisinant une moyenne de 3 milliards de dollars, et qui reste avec le tourisme la principale source de devises sur le marché de change. Nous avons donc rajouté le solde des transferts au flux de capitaux enregistrés dans le compte du capital (les IDE, les IP, et les Réserves), soit l’équivalent de la balance des biens et services. (- Balance du compte courant) / PIB CAPF NFA Avoirs Exterieurs Net / PIB

, multiplié par le taux de change nominal effectif (TCNE) de la livre égyptienne par rapport aux devises des partenaires. (definir l’annee de base) TOT. Termes des Echanges = Le prix relatif des exportations au prix des importations. Année de base pour l’indice 1991 = 100. OPEN. Degré d’Ouverture = (Importations + Exportations) / PIB. OPEN1. Degré d’Ouverture et Flux de Capitaux (variable instrumentale (proxy) 1) = Importations / PIB. NKF. Flux Nets des Capitaux = Balance des biens et services [- (Exportations – Importations) / PIB] – Baisse dans les réserves internationales (y inclus l’or, en dollars courants) / PIB. RES. Réserves = Réserves internationales de la Banque centrale (y inclus l’or) / PIB. LIQ. Liquidité = M3 / PIB. En ce qui concerne le point C, les flux de capitaux ne peuvent que croître dans le contexte de libéralisation des échanges commerciaux et de la globalisation financière, ce qui induit également des risques de flux massifs de capitaux, perturbateurs pour l’économie. Ainsi, plusieurs variables peuvent être utilisé pour déterminer l’impact des flux de capitaux sur le taux de change, notamment les travaux d’Edwards et d’Elbadawi, qui retiennent les termes de l’échange, le degré d’ouverture, et les flux nets de capitaux. Nous avons analysé les variables liées à la Globalisation des flux réel , OPEN et TOT dans le deuxième chapitre de la thèse, et les flux de capitaux dans le chapitre 3. Alors que les auteurs définissent le degré d’ouverture par la variable OPEN (la somme des importations et des exportations/ par rapport au PIB), nous pensons que cet indice n’est pas approprié au cas de l’Egypte, et nous en testons plusieurs formes afin d’en démontrer l’impact réel sur le taux de change. Les termes de l’échange représentés par l’indice des prix des exportations par rapport au prix des importations est par définitions l’un des principaux déterminants du taux de change réel, qui lui représente la relation entre les prix domestiques et les prix étrangers. Dans le cas de l’Egypte, les termes de l’échange sont dominés par les fluctuations des prix du pétrole et du coton, les principaux postes d’exportations entre 1974 et La mesure des flux de capitaux que nous abordons dans le troisième chapitre est également révélatrice de la particularité du cas de l’Egypte. Les économistes utilisent communément le solde du compte courant comme mesures des flux de capitaux. Or cet indice ne prend pas en compte les transferts de capitaux publics et privés. L’Egypte reçoit des aides importantes et paye également un service de dette important qu’il convient de prendre en compte. De même, les transferts des travailleurs émigrés représentent la principale source devises étrangères, avoisinant une moyenne de 3 milliards de dollars, et qui reste avec le tourisme la principale source de devises sur le marché de change. Nous avons donc rajouté le solde des transferts au flux de capitaux enregistrés dans le compte du capital (les IDE, les IP, et les Réserves), soit l’équivalent de la balance des biens et services. (- Balance du compte courant) / PIB. CAPF. NFA. Avoirs Exterieurs Net / PIB.")

66

Définition et construction des variables du modèle de base

BUDG Balance budgetaire / PIB PROD GCON Consommation Gouvernementale / PIB PIB reel / per capita INCOM PIB nominal / per capita En ce qui concerne le point C, les flux de capitaux ne peuvent que croître dans le contexte de libéralisation des échanges commerciaux et de la globalisation financière, ce qui induit également des risques de flux massifs de capitaux, perturbateurs pour l’économie. Ainsi, plusieurs variables peuvent être utilisé pour déterminer l’impact des flux de capitaux sur le taux de change, notamment les travaux d’Edwards et d’Elbadawi, qui retiennent les termes de l’échange, le degré d’ouverture, et les flux nets de capitaux. Nous avons analysé les variables liées à la Globalisation des flux réel , OPEN et TOT dans le deuxième chapitre de la thèse, et les flux de capitaux dans le chapitre 3. Alors que les auteurs définissent le degré d’ouverture par la variable OPEN (la somme des importations et des exportations/ par rapport au PIB), nous pensons que cet indice n’est pas approprié au cas de l’Egypte, et nous en testons plusieurs formes afin d’en démontrer l’impact réel sur le taux de change. Les termes de l’échange représentés par l’indice des prix des exportations par rapport au prix des importations est par définitions l’un des principaux déterminants du taux de change réel, qui lui représente la relation entre les prix domestiques et les prix étrangers. Dans le cas de l’Egypte, les termes de l’échange sont dominés par les fluctuations des prix du pétrole et du coton, les principaux postes d’exportations entre 1974 et 2002. La mesure des flux de capitaux que nous abordons dans le troisième chapitre est également révélatrice de la particularité du cas de l’Egypte. Les économistes utilisent communément le solde du compte courant comme mesures des flux de capitaux. Or cet indice ne prend pas en compte les transferts de capitaux publics et privés. L’Egypte reçoit des aides importantes et paye également un service de dette important qu’il convient de prendre en compte. De même, les transferts des travailleurs émigrés représentent la principale source devises étrangères, avoisinant une moyenne de 3 milliards de dollars, et qui reste avec le tourisme la principale source de devises sur le marché de change. Nous avons donc rajouté le solde des transferts au flux de capitaux enregistrés dans le compte du capital (les IDE, les IP, et les Réserves), soit l’équivalent de la balance des biens et services. DUM Variable muette

, nous pensons que cet indice n’est pas approprié au cas de l’Egypte, et nous en testons plusieurs formes afin d’en démontrer l’impact réel sur le taux de change. Les termes de l’échange représentés par l’indice des prix des exportations par rapport au prix des importations est par définitions l’un des principaux déterminants du taux de change réel, qui lui représente la relation entre les prix domestiques et les prix étrangers. Dans le cas de l’Egypte, les termes de l’échange sont dominés par les fluctuations des prix du pétrole et du coton, les principaux postes d’exportations entre 1974 et La mesure des flux de capitaux que nous abordons dans le troisième chapitre est également révélatrice de la particularité du cas de l’Egypte. Les économistes utilisent communément le solde du compte courant comme mesures des flux de capitaux. Or cet indice ne prend pas en compte les transferts de capitaux publics et privés. L’Egypte reçoit des aides importantes et paye également un service de dette important qu’il convient de prendre en compte. De même, les transferts des travailleurs émigrés représentent la principale source devises étrangères, avoisinant une moyenne de 3 milliards de dollars, et qui reste avec le tourisme la principale source de devises sur le marché de change. Nous avons donc rajouté le solde des transferts au flux de capitaux enregistrés dans le compte du capital (les IDE, les IP, et les Réserves), soit l’équivalent de la balance des biens et services. DUM. Variable muette.")

67

Les Termes de l’Echange (TOT)

Une amélioration des termes de l’échange peut augmenter la richesse du pays et ainsi apprécier le TCR.

68

Flux de Capitaux (NKF) Une augmentation des flux de capitaux mène a l’appréciation du TCR, sauf si le pays est très endetté. Cependant, different types de flux peuvent avoir different impacts sur le taux de change (Ben Naceur et Kamar, 2011, World Development) On peut egalement utiliser plusieurs proxy pour definir les flux de capitaux Flux Nets des Capitaux = Balance des biens et services [- (Exportations – Importations) / PIB] – Baisse dans les réserves internationales (y inclus l’or, en dollars courants) / PIB.

On peut egalement utiliser plusieurs proxy pour definir les flux de capitaux. Flux Nets des Capitaux = Balance des biens et services [- (Exportations – Importations) / PIB] – Baisse dans les réserves internationales (y inclus l’or, en dollars courants) / PIB.")

69

Ouverture Commerciale (OPEN)

Le plus souvent, on présente l’ouverture commerciale sous le ratio (Imports+Exports)/PIB. L’effet de l’ouverture commerciale sur le TCR est mixte. Egert (2003) suggère que si OPEN représente la libéralisation commerciale, son augmentation devrait déprécier le TCR. Néanmoins, la capacité de production peut s’améliorer avec l’ouverture et ceci peut améliorer la balance commerciale, ce qui appréciera le taux de change.

/PIB. L’effet de l’ouverture commerciale sur le TCR est mixte. Egert (2003) suggère que si OPEN représente la libéralisation commerciale, son augmentation devrait déprécier le TCR. Néanmoins, la capacité de production peut s’améliorer avec l’ouverture et ceci peut améliorer la balance commerciale, ce qui appréciera le taux de change.")

70

Ouverture Commerciale 1 (OPEN1)

Le cas des pays pétrolier est spécifique. Une augmentation du prix de pétrole peut être mésinterprété comme une amélioration de l’ouverture commerciale. Les exportations du pétrole peuvent dépendre de facteurs totalement exogènes non-liés a l’ouverture. Ainsi, nous utilisons le ratio Importations/PIB.

71

La Productivité (PROD)

Le PIB réel par habitant est une possible approximation de la productivité (parmi d’autres). Une augmentation de la productivité apprécie le TCR – l’effet Balassa-Samuelson (Egert 2004, Lee, Milesi-Ferretti, and Ricci 2008).

. Une augmentation de la productivité apprécie le TCR – l’effet Balassa-Samuelson (Egert 2004, Lee, Milesi-Ferretti, and Ricci 2008).")

72

Dépenses Gouvernementales (GCON)

L’effet théorique des dépenses gouvernementales sur le taux de change réel est ambigu en fonction de l’accent des dépenses vers les biens échangeables ou non-échangeables. Les études empiriques confirment que les dépenses publiques sont axées vers les biens non-échangeables, ce qui fait que leur augmentation mène a une appréciation du taux de change. Néanmoins, des exceptions existent (voir Kim et Roubini, 2008; Kim, 2010). Dans des pays non-industrialisés, l’augmentation des salaires publiques peuvent provenir de dépenses gouvernementales et GCON peut indirectement déprécier le TCR si l’augmentation des dépenses privées due a l’augmentation des salaires est orientée vers les biens échangeables. De même, une hausse des dépenses gouvernementales peut détériorer la balance fiscale et mettre une pression a la baisse sur le taux de change.

. Dans des pays non-industrialisés, l’augmentation des salaires publiques peuvent provenir de dépenses gouvernementales et GCON peut indirectement déprécier le TCR si l’augmentation des dépenses privées due a l’augmentation des salaires est orientée vers les biens échangeables. De même, une hausse des dépenses gouvernementales peut détériorer la balance fiscale et mettre une pression a la baisse sur le taux de change.")

73

Balance Budgétaire (BUDG)

L’effet du changement de la balance budgétaire sur le TCR est équivoque aussi. L’effet de Ricardo-Barro n’est pas confirmé empiriquement. Ainsi , la détérioration de la balance budgétaire ne va pas être nécessairement couverte par une augmentation de l’épargne privée et peut créer des pressions sur la demande et une appréciation du TCR. Au contraire, dans des pays comme ceux du Golfe, qui en général ont des surplus budgétaires grace aux revenus des exportations pétrolières, c’est l’amélioration de la balance budgétaire qui peut créer des pressions sur la demande et une appréciation du TCR. Par ailleurs, le surplus budgétaire peut diminuer les créances du gouvernement auprès de la banque centrale, menant a une baisse de la base monétaire et a une dépréciation.

74

La Liquidité (LIQ) Les pays du Golfe exportent une matière première majeure et ont un taux de change fixe. Ce contexte implique que l’offre de monnaie peut augmenter brusquement quand le prix du pétrole augmente (et vice versa). Ceci peut avoir un effet important sur l’inflation et sur le TCR (en l’appréciant). Les autorités et les gouvernements interviennent pour limiter l’augmentation de la base monétaire (stérilisation, fonds souverains).

. Ceci peut avoir un effet important sur l’inflation et sur le TCR (en l’appréciant). Les autorités et les gouvernements interviennent pour limiter l’augmentation de la base monétaire (stérilisation, fonds souverains).")

75

Réserves (RES) Une augmentation des réserves peut créer un surplus de l’offre monétaire et une appréciation du TCR en l’absence de stérilisation.

Une augmentation des réserves peut créer un surplus de l’offre monétaire et une appréciation du TCR en l’absence de stérilisation.")

76

Avoirs Exterieurs Nets (NFA)

Le signe de cette variable est le plus souvent positif (Lee, Milesi-Ferretti and Ricci, 2008), mais il peut y avoir des résultats mixtes (McDonald and Wojcik, 2002; Alberola, 2003) ou même négatifs (Alonso-Gamo et al., 2002; Lommatzsch and Tober, 2002; Burgess et al. 2003).

, mais il peut y avoir des résultats mixtes (McDonald and Wojcik, 2002; Alberola, 2003) ou même négatifs (Alonso-Gamo et al., 2002; Lommatzsch and Tober, 2002; Burgess et al. 2003).")

77

La Méthodologie Econométrique

Cette méthodologie se base sur la cointégration d’Engle et Granger (1987) qui le TCRE à ces fondamentaux dans une seule équation. Toutes les variables doivent être I(1) Tests de racine unitaire Nous avons utilisé 5 tests différents pour chaque variable pour chaque pays puisque beaucoup de variables ont des “outliers” et des “breaks” Le résidu de cette équation doivent être stationnaires R2 ajusté de plus de 0.75 et DW entre 1.6 et 2.4 27/09/2011 Bassem Kamar

qui le TCRE à ces fondamentaux dans une seule équation. Toutes les variables doivent être I(1) Tests de racine unitaire. Nous avons utilisé 5 tests différents pour chaque variable pour chaque pays puisque beaucoup de variables ont des outliers et des breaks Le résidu de cette équation doivent être stationnaires. R2 ajusté de plus de 0.75 et DW entre 1.6 et /09/2011. Bassem Kamar")

78

La Méthodologie Econométrique

Tests de Racine Unitaire

79

La Méthodologie Econométrique

Les pré-requis de la cointégration Engle et Granger: 2- Le modèle de correction d’erreur de court terme Toutes les variables doivent être I(0) Le coefficient du résidu retardé de l’équation de long terme doit être significatif, négatif et entre 0 et 1 Ce coefficient est un indicateur de la vitesse de retour a l’équilibre R2 ajusté de plus de 0.75 et DW entre 1.6 et 2.4

Le coefficient du résidu retardé de l’équation de long terme doit être significatif, négatif et entre 0 et 1. Ce coefficient est un indicateur de la vitesse de retour a l’équilibre. R2 ajusté de plus de 0.75 et DW entre 1.6 et 2.4.")

80

La Méthodologie Econométrique

Calculer le TCRE d’équilibre et le mésalignement En utilisant les coefficients du modèle de long terme, nous estimons le TCREE en nous servant des composantes permanentes des fondamentaux. Les composantes permanentes identifiées par le filtre Hodrick-Prescott appliqué à chaque variable de l’équation. Il convient d’ajuster le degrés de lissage du filtre HP en fonction du coefficient de retour a l’équilibre obtenu dans l’équation de correction d’erreur Nous calculons le mésalignement de chaque pays en soustrayant le TCREE du TCRE. Nous considérons que l’ année d’équilibre de chaque pays est l’ année au plus faible mésalignement.

81

Quelques Applications

Le Cas de l’Egypte (L’Harmattan, 2006) Les Pays du Golfe (IMF Working Paper, 2009) Applications en données de Panel sur les Pays du Golfe (Kamar et Ben Naceur, 2007, IMF) Applications en données de Panel sur: Tunisie, Maroc, Turquie, Egypte, Jordanie, Soudan, l’Iran (El Badawi et Kamar, 2005, ERF)

Les Pays du Golfe (IMF Working Paper, 2009) Applications en données de Panel sur les Pays du Golfe (Kamar et Ben Naceur, 2007, IMF) Applications en données de Panel sur: Tunisie, Maroc, Turquie, Egypte, Jordanie, Soudan, l’Iran (El Badawi et Kamar, 2005, ERF)")

82

RER = f (LIQ, GCON, TOT, OPEN, GOLF)

Equations de cointégration du comportement du tCR en Egypte RER = f (LIQ, GCON, TOT, OPEN, GOLF) Equation de Cointegration de Long Terme logRERt = 1*logGCONt + 2*logLIQt + 3*logTOTt + 4*logOPENt + 5*GOLFt + RESIDUALt + C Modèle à Correction d’Erreur D(logRERt) = *(RESIDUAL Long Termt-1) + 1*d(logGCONt)+ 2*d(logLIQt) + 3*d(logTOTt) + 4*d(logOPENt) + 5*GOLFt + Residual2t + C’ 27/09/2011 Bassem Kamar

Equation de Cointegration de Long Terme. logRERt = 1*logGCONt + 2*logLIQt + 3*logTOTt + 4*logOPENt + 5*GOLFt + RESIDUALt + C. Modèle à Correction d’Erreur. D(logRERt) = *(RESIDUAL Long Termt-1) + 1*d(logGCONt)+ 2*d(logLIQt) + 3*d(logTOTt) + 4*d(logOPENt) + 5*GOLFt + Residual2t + C’ 27/09/2011. Bassem Kamar")

83

Résultats de cointegration du TCRE

T-statistiques entre parenthèses. Nombre d’observations: 29 ( ). ADF et PP se réfèrent aux résidus.

. ADF et PP se réfèrent aux résidus.")

84

Bassem Kamar www.gefic.org

Figure TCRC Les graphiques du taux de change réel calculé en tant que le rapport des prix domestiques aux prix étrangers, démontre quant à lui une instabilité pendant la période observée et des fluctuations annuelles supérieurs à 3%. Donc, Comment connaître alors la vrai politique de change en Egypte ? La réponse à cette question peut être trouvée principalement dans les travaux de Mundell sur le Triangle du Trilème économique. (Transparent Triangle) 27/09/2011 Bassem Kamar

27/09/2011. Bassem Kamar")

85

Les mésalignements – LE / Dollar, Euro, Moyen Orient

Le panier de devises Les mésalignements – LE / Dollar, Euro, Moyen Orient LE TCREE Source : calculs de l’auteur

86

Bassem Kamar www.gefic.org

Les bandes 27/09/2011 Bassem Kamar

87

La gestion du taux de change

Intervenir a l’aide des réserves pour maintenir le taux de change a l’intérieur des bandes Intervenir pour diriger les bandes vers le sentier d’équilibre souhaité Ne pas annoncer la largeur des bandes: annoncer une politique de flottement contrôlé pour éviter les spéculations

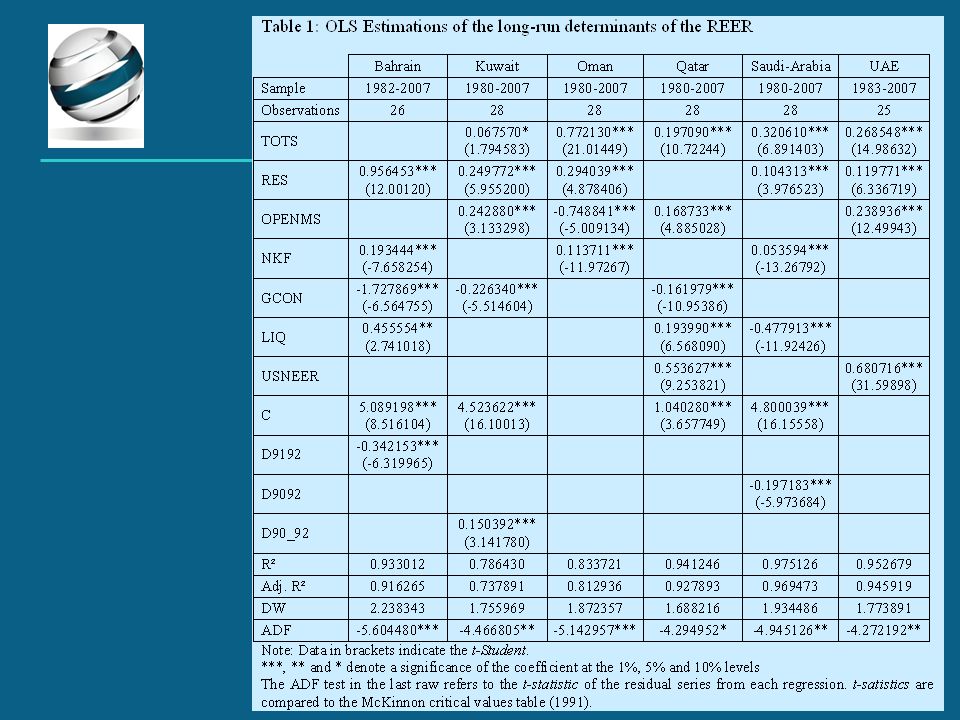

88

Application au GCC Demande par le Secrétariat du Conseil de Coopération du Golfe Persique de fournir une méthodologie pour les valeurs de conversion vers la nouvelle monnaie du Golfe.

90

Application au GCC Mésalignement du TCRE

Résultats : 2003 est l’année d’équilibre pour l’Arabie Saoudite, le Koweït, et Oman; 2005 pour le Qatar, et 2006 pour les EAU et le Bahreïn.

91

ElBadawi et Kamar, 2005

92

ElBadawi et Kamar, 2005

93

ElBadawi et Kamar, 2005

94

Bassem Kamar www.gefic.org

Conclusion Les politiques de change fixe et flexible présentent des dangers considérables Les politiques intermédiaires existent et sont viables Le ciblage du taux de change d’équilibre renforce la compétitivité et les exportations Laisse une certaine marge de manœuvre a la politique monétaire Minimise les risques de speculation Permet une coordination monétaire régionale et la création de monnaie unique 27/09/2011 Bassem Kamar

95

Je vous remercie pour votre attention

27/09/2011 Bassem Kamar

96

DEVALUATION TAUX DE CHANGE FIXE

Les dangers du manque de coopération ARGENTINE BRESIL DEVALUATION TAUX DE CHANGE FIXE DEVALUATION TAUX DE CHANGE FIXE 10 -10 10 20 20 -5 -10 -5 27/09/2011 Bassem Kamar

Présentations similaires