Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

M1 MES – année universitaire 2012-2013 Université Montpellier I

2ème partie : Les Tableaux de Bord Stratégiques M1 MES – année universitaire Gérald Naro Professeur Université Montpellier I

2

Les tableaux de bord stratégiques

1. Les balanced scorecards (BSC) 2. Études de cas Apports, limites, questions… Les modèles scandinaves Les Sustainability Balanced Scorecard Bibliographie : Kaplan R, Norton D. : Comment utiliser le tableau de bord prospectif, Editions d’Organisation, Paris, 2001. Kaplan R. Norton D. : Le tableau de bord prospectif, Editions d’Organisation, Paris, 1998. Denton G., White B. : Implementing a balanced-scorecard approach to managing hotel operations, Cornell Hotel and Restaurant Quaterly, 2000. Huckestein D., Duboff R. : Hilton hotels, Cornell Hotel and Restaurant Administration Quaterly, 1999. Niven P. : Balanced Scorecard Step by Step, John Willey and Sons, New-York, 2000.

2. Études de cas. Apports, limites, questions… Les modèles scandinaves. Les Sustainability Balanced Scorecard. Bibliographie : Kaplan R, Norton D. : Comment utiliser le tableau de bord prospectif, Editions d’Organisation, Paris, Kaplan R. Norton D. : Le tableau de bord prospectif, Editions d’Organisation, Paris, Denton G., White B. : Implementing a balanced-scorecard approach to. managing hotel operations, Cornell Hotel and Restaurant Quaterly, Huckestein D., Duboff R. : Hilton hotels, Cornell Hotel and Restaurant. Administration Quaterly, Niven P. : Balanced Scorecard Step by Step, John Willey and Sons, New-York,")

3

1. Le modèle de kaplan et Norton : les balanced scorecards

1.1. Définitions et fondements 1.2. Le modèle

4

Les fondements du modèle

1.1. Définitions et fondements Les fondements du modèle À l’origine : Robert Kaplan, Professeur à Harvard David Norton, Consultant BSC Collaborative, Inc. Balanced Scorecard : Tableau de bord ou de score équilibré Tableau de bord prospectif (traduction française) Les fondements stratégiques : Intention ou Vision Stratégique Chaîne de valeur (M. Porter) RBW et KBW Capacités dynamiques NOTES :

Les fondements stratégiques : Intention ou Vision Stratégique. Chaîne de valeur (M. Porter) RBW et KBW. Capacités dynamiques. NOTES :")

5

perçus par nos actionnaires ?

1.2. Le modèle Comment sommes-nous perçus par nos actionnaires ? AXE FINANCIER Pour satisfaire nos clients et nos actionnaires dans quels processus devons-nous exceller ? Pour réaliser notre vision comment devons-nous apparaître à nos clients ? VISION ET STRATEGIE AXE PROCESSUS INTERNES AXE CLIENT NOTES : AXE APPRENTISSAGE INNOVATION Pour réaliser notre vision comment allons nous maintenir notre aptitude au changement ?

6

Retour sur capital engagé Conditions de travail favorables

Taux de rentabilité Axe financier Accroissement du C.A. Baisse des coûts % d’augmentation du C.A. % d’évolution des charges d’exploitation Taux de fidélisation de la clientèle Fidélité de la clientèle Axe Client Satisfaction Client Indice de satisfaction client Délais livraison Taux de conformité Ponctualité et conformité des livraisons Axe Processus Productivité du travail Productivité des machines Produits conformes Temps de cycle Qualité des produits Baisse de la durée des cycles Augmentation de la Productivité Indice de satisfaction Implication des salariés Compétences des salariés Taux de couverture des compétences stratégiques Axe Apprentissage Conditions de travail favorables Formation -Intéressement -Organisation

7

ACTIONNAIRE PROCESSUS INTERNES CLIENT APPRENTISSAGE VISION ET

1.2. Le modèle ACTIONNAIRE Objectifs Mesures Cibles Initiatives PROCESSUS INTERNES CLIENT Objectifs Mesures Cibles Initiatives VISION ET STRATEGIE Objectifs Mesures Cibles Initiatives NOTES : APPRENTISSAGE Objectifs Mesures Cibles Initiatives

8

2. Études de cas Les stations MOBIL Secteur hôtelier

2.1. Les stations MOBIL 2.2. Secteur hôtelier 2.3. 2.4. Organisations non marchandes Mecanic Sud Industries (MSI)

")

9

Le cas des stations MOBIL

aux Etats-Unis (Kaplan et Norton, 2001)

")

10

Le contexte d ’utilisation du BSC

2.1. MOBIL Le contexte d ’utilisation du BSC Situation de départ : Difficulté à se différencier Concurrence sur les prix et la localisation Stratégies de coûts et de volume Certains concurrents ont accès à du brut à bas prix NOTES :

11

Le contexte d ’utilisation du BSC

2.1. MOBIL Le contexte d ’utilisation du BSC Changement d’orientations stratégiques : Mobil souhaite une stratégie de croissance et de différenciation Attirer des consommateurs : - qui achètent plus de carburant que la moyenne - qui achètent davantage des produits de première catégorie que de l’essence ordinaire - qui sont disposés à payer plus cher pour une meilleure expérience d’achat - qui achètent d’autres produits que l’essence à la station service NOTES :

12

Les objectifs stratégiques

2.1. MOBIL Les objectifs stratégiques Réduire les coûts et accroître la productivité tout au long de la chaîne de valeur. Générer plus de volume sur les produits et les services haut de gamme. NOTES :

13

Le modèle de causalité : les cartes stratégiques

2.1. MOBIL Le modèle de causalité : les cartes stratégiques Augmentation de la rentabilité Axe Financier Stratégie de croissance des recettes Stratégie de productivité « Relations gagnant/gagnant avec les distributeurs » « Enthousiasmer le client » Axe Client « Accroître la valeur pour les client » « Parvenir à l’excellence opérationnelle » « Être un bon citoyen » «Nouveaux produits» Axe Process NOTES : Un personnel motivé et préparé Axe Apprentissage

14

Accroître la rentabilité

2.1. MOBIL AXE FINANCIER Augmentation du RCI à 12 % RCI Marge nette (par rapport Au secteur) Stratégie de croissance des recettes Stratégie de productivité Trouver de nouvelles sources de revenus hors essence Accroître la rentabilité du client par des marques haut de gamme Devenir le leader du secteur en coût Optimiser l’utilisation des actifs existants NOTES : Recettes et marges hors essence Volume par rapport au secteur Ratio haut de gamme Dépenses (cents par gallon) par rapport au secteur Cash flow

Stratégie de croissance des recettes. Stratégie de productivité. Trouver de. nouvelles sources. de revenus. hors essence. Accroître la rentabilité. du client par des. marques haut. de gamme. Devenir. le leader. du secteur. en coût. Optimiser. l’utilisation. des actifs. existants. NOTES : Recettes et marges. hors essence. Volume par rapport au. secteur. Ratio haut de gamme. Dépenses (cents. par gallon) par. rapport au secteur. Cash flow.")

15

AXE CLIENT Étude de segmentation de la clientèle :

2.1. MOBIL AXE CLIENT Étude de segmentation de la clientèle : - Les « combattants de la route » (16 %) - Les « fidèles invétérés » (16 %) - La « génération battante » (27 %) - Les attachés à la maison (21 %) - Les chasseurs de prix (20 %) Qu’est-ce qui contribue à une expérience d’achat exceptionnelle ? - accès immédiat à la pompe - zone où se trouvent les pompes couverte - disponibilité complète des produits (éviter rupture de stock) - toilettes propres - apparence extérieure satisfaisante de la station - station sûre et bien éclairée - boutique regorgeant de marchandises fraîche et de qualité supérieure - service rapide - nombreuses places de stationnement à côté de la boutique - des employés sympathiques - l’accès à de menus services NOTES :

- Les « fidèles invétérés » (16 %) - La « génération battante » (27 %) - Les attachés à la maison (21 %) - Les chasseurs de prix (20 %) Qu’est-ce qui contribue à une expérience d’achat exceptionnelle - accès immédiat à la pompe. - zone où se trouvent les pompes couverte. - disponibilité complète des produits (éviter rupture de stock) - toilettes propres. - apparence extérieure satisfaisante de la station. - station sûre et bien éclairée. - boutique regorgeant de marchandises fraîche et de qualité supérieure. - service rapide. - nombreuses places de stationnement à côté de la boutique. - des employés sympathiques. - l’accès à de menus services. NOTES :")

16

AXE CLIENT Définition d’une proposition de valeur : « Enthousiasmer le client » Offrir au client un service rapide et chaleureux Des relations gagnant/gagnant avec les distributeurs - Augmenter leur rentabilité : qu’ils deviennent les franchisés les plus rentables du pays de façon à attirer et retenir les meilleurs talents - En accroissant la part de marché sur les trois segments ciblés (plus fortes marges) - Prix plus élevés - Ventes de produits et services hors essence NOTES :

- Prix plus élevés. - Ventes de produits et services hors essence. NOTES :")

17

« Des relations gagnant/gagnant avec les distributeurs »

2.1. MOBIL AXE CLIENT « Enthousiasmer le client » « Des relations gagnant/gagnant avec les distributeurs » Éléments de base Éléments de différenciation Service rapide Personnel attentif et chaleureux Fidélité récompensée Davantage de produits de grande consommation Contribution au développement des compétences professionnelles Propre Sûr Produits de qualité Marques de confiance NOTES : Note du client mystère Part du segment Croissance du profit du distributeur Satisfaction du distributeur

18

« Accroître la valeur pour le client» « Parvenir à l’excellence

2.1. MOBIL AXE PROCESSUS INTERNES « Accroître la valeur pour le client» « Être un bon citoyen » « Développer les produits » « Parvenir à l’excellence opérationnelle » Créer des produits et services hors essence Comprendre les Segments Des clients Améliorer la performance des installations Améliorer la gestion des stocks Améliorer l’écologie, la santé et la sécurité Ecart de rendement Arrêts imprévus Niveau de stocks Taux d’écoulement ROI du nouveau produit Taux d’acceptation du nouveau Part du segment ciblé Incidents écologiques Incidents de sécurité NOTES : Classement des équipes de franchisés Conformité Ponctualité Leader du secteur en coût Évaluation de la qualité du distributeur Commandes parfaites Coût de l’activité par rapport à la concurrence

19

Un personnel motivé et préparé

2.1. MOBIL AXE APPRENTISSAGE - INNOVATION Un personnel motivé et préparé Environnement favorable à l’action Compétences Technologie Motivation Développement personnel Excellence fonctionnelle Capacités de leader Vision globale Amélioration des processus Actualisation des systèmes Tableau de bord individuel Retour d’information du personnel Ratio de couverture de capacité stratégique Systèmes d’information NOTES :

20

Le BSC de Mobil Financier Client Thèmes stratégiques Objectifs

Indicateurs stratégiques Axes Croissance financière RCI Cash flow Classement en marge nette (par rapport à la concurrence Coût global du gallon servi (par rapport à la concurrence à Taux de croissance en volume (par rapport au secteur) Ratio du haut de gamme Recettes et marge hors essence F1 Retour sur capital investi F2 Utilisation des actifs existants F3 Rentabilité F4 Leader du secteur en coût F5 Croissance rentable Financier NOTES : C1 Enthousiasmer constamment le client ciblé C2 Créer des relations gagnant/ gagnant avec le distributeur Part de segment sur les marchés clés sélectionnés Note du client mystère Classement en marge nette (par rapport à la concurrence Croissance du profit brut du distributeur Enquête auprès du distributeur Enthousiasmer le Client Des relations gagnant/gagnant avec le distributeur Client

Ratio du haut de gamme. Recettes et marge hors essence. F1 Retour sur capital investi. F2 Utilisation des actifs existants. F3 Rentabilité. F4 Leader du secteur en coût. F5 Croissance rentable. Financier. NOTES : C1 Enthousiasmer constamment. le client ciblé. C2 Créer des relations gagnant/ gagnant avec le distributeur. Part de segment sur les marchés clés. sélectionnés. Note du client mystère. Classement en marge nette (par. rapport à la concurrence. Croissance du profit brut du. distributeur. Enquête auprès du distributeur. Enthousiasmer le. Client. Des relations. gagnant/gagnant. avec le distributeur. Client.")

21

Le BSC de Mobil Processus internes Apprentissage Thèmes stratégiques

Objectifs stratégiques Indicateurs stratégiques Axes Nouveaux produits Sûr et fiable Fournisseur compétitif Qualité Bon citoyen P1 Produits et services innovants P2 Classement des équipes de franchisés P3 Performance de raffinage P4 Gestion des stocks P5 Croissance rentable P5 Leader du secteur en coût P6 Conformité, ponctualité P7 Améliorer l’environnement, la santé et la sécurité RSI du nouveau produit Taux d’acceptation Résultat qualité du distributeur Écart de rendement Arrêts imprévus Niveau de stock Taux d’écoulement Coût de l’activité par rapport à la concurrence Commandes parfaites Nombre d’incidents écologiques Taux d’absentéisme Processus internes NOTES : Personnel motivé et préparé A1 Environnement favorable à l’action A2 Cœur de compétences et capacités A3 Accès à l’information stratégique Enquête auprès du personnel Tableau de bord personnel (%) Compétence stratégique disponible Information stratégique disponible Apprentissage

Compétence stratégique disponible. Information stratégique disponible. Apprentissage.")

22

ETUDES DE CAS dans le secteur Hôtelier :

2.2. Hôtels ETUDES DE CAS dans le secteur Hôtelier : White Lodging Services (WLS) Hilton NOTES :

Hilton. NOTES :")

23

White Lodging Services

2.2. Hôtels White Lodging Services (Denton et White, 2000) Début de la mise en œuvre du balanced scorecard : 1997 WLS : Chaîne d’hôtels du groupe Marriott Actionnaire principal : Bruce White (CEO), 85 % du capital 38 hôtels et motels en 1997 Chiffre d’affaires annuel : 140 M$ 18 % de croissance des ventes depuis sa création en 1990 Objectif année 2000 : 65 établissements et 225 M$ de CA NOTES :

Début de la mise en œuvre du balanced scorecard : WLS : Chaîne d’hôtels du groupe Marriott. Actionnaire principal : Bruce White (CEO), 85 % du capital. 38 hôtels et motels en Chiffre d’affaires annuel : 140 M$ 18 % de croissance des ventes depuis sa création en Objectif année 2000 : 65 établissements et 225 M$ de CA. NOTES :")

24

Les objectifs de la direction

2.2. Hôtels Les objectifs de la direction 15 % de croissance annuelle du CA 300 M$ de Chiffre d’affaires en 2003 Dépasser les moyennes de performance du groupe Marriott : - Être dans le Top 20 au niveau de la satisfaction client - Dépasser le RevPAR moyen de l’enseigne - Dépasser le niveau moyen de profitabilité de Marriott Fidéliser les collaborateurs : - Un taux annuel de turnover des salariés inférieur à 60 % - Un taux annuel de turnover des cadres inférieur à 20 % Respecter les contraintes budgétaires Assurer un retour sur investissement élevé (15 %) NOTES :

NOTES :")

25

Le modèle de causalité de WLS Mise en œuvre des « best practices »

2.2. Hôtels Performance financière Indicateurs financiers Le modèle de causalité de WLS Résulte en… Satisfaction de la clientèle Indicateurs clients Augmente… Mise en œuvre des « best practices » Permet… NOTES : Attirer et retenir les meilleurs Collaborateurs Indicateurs d’apprentissage

26

Indicateurs de performance

2.2. Hôtels Performance financière RevPAR index Croissance du RevPAR Index financier/Budgétaire Indicateurs de performance Satisfaction de la clientèle Index Satisfaction client « best practices » (score d’audit) : - RH - Amélioration des performances - Maintenance NOTES : Attirer et retenir les meilleurs Collaborateurs Turnover/cibles 60 % salariés 20 % management

: - RH. - Amélioration des performances. - Maintenance. NOTES : Attirer et retenir les meilleurs. Collaborateurs. Turnover/cibles. 60 % salariés. 20 % management.")

27

Audit des « Best Practices

2.2. Hôtels Audit des « Best Practices Calcul d’un index « Best Practices » dans le domaine des RH Base de donnée du personnel à jour Participation du personnel aux plans de formation Les uniformes sont conformes Respect de la réglementations sociales (Hygiène et sécurité, rémunérations,…) « Best Practices » dans le domaine de l’amélioration des performances Le personnel est confiant dans le projet d’entreprise Les chambres et les aires publiques sont correctement préparées et inspectées Les défauts et plaintes des clients sont correctement enregistrés et traités Les objectifs de vente et marketing font l’objet d’une étude et les résultats communiqués L’hôtel applique les normes comptables et de contrôle de gestion du groupe « Best practices » dans le domaine de la maintenance Les chambres et les aires publiques sont rafraîchies à partir d’une maintenance préventive trimestrielle Les équipements font l’objet d’une vérification sur plusieurs point critiques Les inspection (incendies, ascenseurs, infirmerie,…) sont régulières Le fichier des dépenses en capital est tenu correctement NOTES :

« Best Practices » dans le domaine de l’amélioration des performances Le personnel est confiant dans le projet d’entreprise. Les chambres et les aires publiques sont correctement préparées et inspectées. Les défauts et plaintes des clients sont correctement enregistrés et traités. Les objectifs de vente et marketing font l’objet d’une étude et les résultats communiqués. L’hôtel applique les normes comptables et de contrôle de gestion du groupe. « Best practices » dans le domaine de la maintenance Les chambres et les aires publiques sont rafraîchies à partir d’une maintenance. préventive trimestrielle. Les équipements font l’objet d’une vérification sur plusieurs point critiques. Les inspection (incendies, ascenseurs, infirmerie,…) sont régulières. Le fichier des dépenses en capital est tenu correctement. NOTES :")

28

LE BSC DE WLS Hôtel 1 Hôtel 2 Hôtel 3 Hôtel 4 Hôtel … Hôtel … Hôtel n

2.2. Hôtels LE BSC DE WLS RevPAR Secteur RevPAR Groupe Index Financier Index Satisfaction Index Audit Index Turnover Hôtel 1 Hôtel 2 Hôtel 3 Hôtel 4 Hôtel … NOTES : Hôtel … Hôtel n Moyenne WLS

29

(Huckestein et Duboff, 1999)

2.2. Hôtels Les hôtels Hilton (Huckestein et Duboff, 1999) Début de la mise en œuvre du balanced scorecard : 1990 Contexte de ralentissement économique Concurrence exacerbée Difficulté à différencier les produits et les services Stratégie de croissance : expansion de la franchise NOTES :

Début de la mise en œuvre du balanced scorecard : Contexte de ralentissement économique. Concurrence exacerbée. Difficulté à différencier les produits et les services. Stratégie de croissance : expansion de la franchise. NOTES :")

30

Inducteurs de valeurs Mesures

2.2. Hôtels Les indicateurs du BSC Inducteurs de valeurs Mesures Maximisation du CA RevPAR RevPAR index vs concurrents marché local Efficacité opérationnelle EBITDA (earnings before interest, taxes, depreciation, and amortization) Proposition de valeur Suggestions clients Enquête de satisfaction Clients Enquête de satisfaction personnel Client mystère Management de la marque Conformité par rapport aux standards de la marque NOTES :

Proposition de valeur Suggestions clients. Enquête de satisfaction Clients. Enquête de satisfaction personnel. Client mystère. Management de la marque Conformité par rapport aux standards. de la marque. NOTES :")

31

Sous l’objectif de façon significative Objectif atteint ou dépassé

2.2. Hôtels 100 % 20.730 123,77 123,7 6,36 6,20 60 % 94,91 % 8.065 100 % 73,15 106,4 6,35 6,09 75 % 91,32 % 100 % 2.684 101,12 103,8 6,30 6,04 81 % 89,84 % 95 % 16.252 93,59 99,9 5,73 5,10 69 % 85,31 % NOTES : 95 % 3.055 68,17 94,0 6,08 5,68 67 % 88,67 % Sous l’objectif de façon significative Sous l’objectif Objectif atteint ou dépassé

32

dans des organisations non marchandes

ETUDES DE CAS dans des organisations non marchandes L’hôpital pour enfants de DUKE L’hôpital Montefiore La ville de Charlotte NOTES :

33

L’Hôpital pour enfants de DUKE

2.3. Organisations non marchandes L’Hôpital pour enfants de DUKE (Kaplan et Norton, 2001) Situation de départ : L’hôpital n’avait pas une idée claire des services les plus Importants à offrir Aucun objectif commun entre l’administration, le personnel et les médecins La communication et la coordination avec les pédiatres qui y envoyaient les malades était médiocre La position de l’hôpital était en butte à la concurrence L’hôpital avait le plus grand mal à équilibrer soins de qualité, satisfaction du patient, satisfaction du personnel, enseignement et recherche, avec les objectifs financiers NOTES :

Situation de départ : L’hôpital n’avait pas une idée claire des services les plus. Importants à offrir. Aucun objectif commun entre l’administration, le personnel et. les médecins. La communication et la coordination avec les pédiatres qui y. envoyaient les malades était médiocre. La position de l’hôpital était en butte à la concurrence. L’hôpital avait le plus grand mal à équilibrer soins de qualité, satisfaction du patient, satisfaction du personnel, enseignement. et recherche, avec les objectifs financiers. NOTES :")

34

Le modèle de causalité MISSION

Procurer aux patients, aux familles et aux médecins des premiers soins l’attention la plus compatissante et la meilleure possible et exceller en communication CLIENT Patient Médecin des premiers soins % de satisfaits % de satisfaits de la % qui recommanderaient l’hôpital communication % de parents qui peuvent % de parents qui comprendre le programme de peuvent identifier soins le médecin de Ponctualité de sortie l’hôpital FINANCIER % de marge d’exploitation Coût par cas Recettes des soins aux nouveau-né PROCESSUS INTERNES Temps d’attente Qualité Productivité - Admission - Taux d’infections - Durée de séjour - Sortie - Taux de contamination - Taux de réadmission des cultures sanguines - Personnel quotidien - Utilisation des processus par rapport au taux cliniques (10 principaux) d’occupation NOTES : RECHERCHE, FORMATION, ENSEIGNEMENT Plan de stimulation Bases de données stratégiques Sensibilisation -Disponibilité Application -Utilisation

d’occupation. NOTES : RECHERCHE, FORMATION, ENSEIGNEMENT. Plan de stimulation Bases de données stratégiques. Sensibilisation -Disponibilité. Application -Utilisation.")

35

L’Hôpital Montefiore (Kaplan et Norton, 2001)

2.3. Organisations non marchandes L’Hôpital Montefiore (Kaplan et Norton, 2001) Situation de départ : Hôpital universitaire de la faculté de médecine Albert Einstein Réseau comprenant deux grands hôpitaux situés dans le Bronx à New-York, 26 antennes de premiers soins, un important centre universitaire… Fusion des deux hôpitaux en 1996 Difficulté de donner de soins à une population caractérisée par un taux de pauvreté élevé tout en essayant d’être le leader dans le domaine de l’éducation et de la recherche Difficulté à mettre en adéquation une organisation bureaucratique et Fragmentée pour que les deux hôpitaux, autrefois concurrents, travaillent ensemble pour appliquer la stratégie NOTES :

Situation de départ : Hôpital universitaire de la faculté de médecine Albert Einstein. Réseau comprenant deux grands hôpitaux situés dans le Bronx à. New-York, 26 antennes de premiers soins, un important centre universitaire… Fusion des deux hôpitaux en Difficulté de donner de soins à une population caractérisée par un taux de. pauvreté élevé tout en essayant d’être le leader dans le domaine. de l’éducation et de la recherche. Difficulté à mettre en adéquation une organisation bureaucratique et. Fragmentée pour que les deux hôpitaux, autrefois concurrents, travaillent. ensemble pour appliquer la stratégie. NOTES :")

36

Nouvelles orientations stratégiques

Croissance : « Être tout pour certaines personnes ». Démarche fondée sur la population en proposant une gamme complète de soins à une population spécifique (enfants, femmes et personnes âgées). « Être quelque chose pour tout le mode ». Créer des centres spécialisés pour attirer des patients en dehors du Bronx et des services de protection maternelle et infantile pour attirer des patients de la partie du compté de Westchester qui jouxte le Bronx. Rééquilibrage : Entre le personnel universitaire et technique Infrastructure : Système d’information, technologie de pointe Performance : Fixer des objectifs et les atteindre NOTES :

. « Être quelque chose pour tout le mode ». Créer des centres. spécialisés pour attirer des patients en dehors du Bronx et des. services de protection maternelle et infantile pour attirer des patients. de la partie du compté de Westchester qui jouxte le Bronx. Rééquilibrage : Entre le personnel universitaire et technique. Infrastructure : Système d’information, technologie de pointe. Performance : Fixer des objectifs et les atteindre. NOTES :")

37

Le tableau de bord Client (en regardant de l’extérieur

2.3. Organisations non marchandes Le tableau de bord Client (en regardant de l’extérieur vers l’intérieur) Notes de satisfaction Enquêtes sur les services Plaintes/compliments Temps d’attente jusqu’au premier rendez-vous Innovation et croissance (en regardant vers l’avenir) Part de marché Enquêtes associés Ancienneté de l’équipement/durée de vie utile % du CA des nouveaux programmes Nbre médecins adressant des patients Nbre de patients par médecin adressant des patients Financier (en regardant en arrière) CA par unité de service Coût par unité de service Unités de service Fonctionnement (en regardant de l’intérieur vers l’extérieur) Durée de séjour Utilisation adéquate des lits Utilisation réelle/Utilisation prévue Taux de réadmission Taux de refus (patients et jours) % de patients sur le programme de soins Satisfaction du patient Temps de service Résultat global du patient NOTES : Avons-nous l’élan nécessaire ? Maîtrisons-nous la situation ? Avons-nous atteint notre objectif ?

Notes de satisfaction. Enquêtes sur les services. Plaintes/compliments. Temps d’attente jusqu’au premier rendez-vous. Innovation et croissance. (en regardant vers l’avenir) Part de marché. Enquêtes associés. Ancienneté de l’équipement/durée. de vie utile. % du CA des nouveaux programmes. Nbre médecins adressant des patients. Nbre de patients par médecin adressant. des patients. Financier. (en regardant. en arrière) CA par unité de. service. Coût par unité. de service. Unités de service. Fonctionnement (en regardant de. l’intérieur vers l’extérieur) Durée de séjour. Utilisation adéquate des lits. Utilisation réelle/Utilisation prévue. Taux de réadmission. Taux de refus (patients et jours) % de patients sur le programme de soins. Satisfaction du patient. Temps de service. Résultat global du patient. NOTES : Avons-nous l’élan nécessaire Maîtrisons-nous la situation Avons-nous atteint. notre objectif")

38

La ville de Charlotte (Kaplan et Norton, 2001)

2.3. Organisations non marchandes La ville de Charlotte (Kaplan et Norton, 2001) Stratégie du Conseil Municipal : Début des années 1990 Mission et vision : « Fournir des services haut de gamme pour faire de la ville une collectivité idéale pour y vivre, y travailler et mener des activités de loisir » Choix de cinq axes prioritaires : - La sécurité de la collectivité - La ville dans la ville (préservation et rénovation des vieux quartiers urbains) - Le transport - La restructuration de l’administration - Le développement économique NOTES :

Stratégie du Conseil Municipal : Début des années Mission et vision : « Fournir des services haut de gamme pour faire de la ville. une collectivité idéale pour y vivre, y travailler et mener des activités de loisir » Choix de cinq axes prioritaires : - La sécurité de la collectivité. - La ville dans la ville (préservation et rénovation des vieux quartiers urbains) - Le transport. - La restructuration de l’administration. - Le développement économique. NOTES :")

39

Tableau de bord général

2.3. Organisations non marchandes Tableau de bord général Réduire la criminalité Accroître la perception de sécurité Renforcer les rapports entre voisins Améliorer la prestation de service Maintenir un Prélèvement Fiscal compétitif Fournir un Transport sûr et commode Promouvoir les opportunités économiques Axe Client Créer des partenariats pour le financement et les services Maximiser le ratio Bénéfice / Coût Accroître l’assiette Fiscale Maintenir la notation AAA Axe Financier Axe Processus Simplifier les contacts avec les clients Favoriser la résolution de problèmes Accroître La productivité Augmenter les contacts positifs Accroître la capacité de l’infrastructure NOTES : Développer la gestion de l’information Créer un climat positif pour le personnel Remédier au manque de compétences Axe Apprentissage

40

Le cas de Mecanic Sud Industries (MSI) Laurence Lehman-Ortéga Gérald Naro (2007)

Laurence Lehman-Ortéga Gérald Naro (2007)")

41

MSI PMI au départ sous-traitante dans le secteur de la mécanique de précision Hypo-groupe de 130 personnes : Capital détenu par un homme d’affaires qui délègue à un directeur général Fabrication de pièces et ensembles mécaniques de haute technicité Deux ensembles d’activités stratégiques : Gros équipements standards pour un donneur d’ordre « historique » Solutions complexes pour une clientèle exigeante, sur de nouveaux marchés Coexistence entre problématiques d’exploration et d’exploitation Conquête de nouveaux marchés et forte croissance

42

MSI LOGIQUE D’EXPLORATION ET LOGIQUE D’EXPLOITATION (March, 1991) :

EXPLORATION : FAVORISER L’APPRENTISSAGE ET L’INNOVATION, LES STRATEGIES EMERGENTES EXPLOITATION : MAITRISER LES VARIABLES CRITIQUES DE PERFORMANCE SUR DES ACTIVITES STABILISEES, CONTROLER LA MISE EN ŒUVRE DES STRATEGIES DELIBEREES

43

Les leviers de contrôle R. Simons (1995) Systèmes de Systèmes

Systèmes pour développer La recherche d’opportunités et l’apprentissage Systèmes pour focaliser la recherche et l’attention Systèmes de croyances Systèmes de délimitation (garde-fou) Systèmes Pour encadrer Le domaine stratégique Risques à éviter Valeurs fondamentales Stratégie d’activité Systèmes pour Formuler et Mettre en œuvre La stratégie Variables critiques de performance Incertitudes stratégiques Systèmes de Contrôle interactif Systèmes de Contrôle diagnostic

Systèmes. Pour encadrer. Le domaine stratégique. Risques. à éviter. Valeurs. fondamentales. Stratégie d’activité. Systèmes pour. Formuler et. Mettre en œuvre. La stratégie. Variables critiques. de performance. Incertitudes. stratégiques. Systèmes de. Contrôle. interactif. Systèmes de. Contrôle. diagnostic.")

44

Le contexte et la méthodologie de l’intervention :

MISE EN PLACE D’UN BSC DANS UNE LOGIQUE DE CONTRÔLE INTERACTIF SOUHAIT DES DIRIGEANTS : DISPOSER D’UN DISPOSITIF DE CONTRÔLE STRATEGIQUE PERMETTANT : - De favoriser une reformulation permanente de la stratégie - D’aligner la stratégie et transmettre des valeurs communes au collectif - Favoriser l’apprentissage et les stratégies émergentes LE BSC : DISPOSITIF DE CONDUITE DU CHANGEMENT

46

3. Apports, limites et questions laissées en suspens

3.1. Les apports du BSC 3.2. Les limites et questions laissées en suspens NOTES :

47

Vision multidimentionnelle de la performance Méthode structurante

3.1. Les apports Vision multidimentionnelle de la performance Méthode structurante Alignement stratégique : « traduire la stratégie en actions » Conduite du changement Apprentissage organisationnel NOTES :

48

Modèle de causalité finalisé sur les résultats financiers ?

3.2. Les limites et questions laissées en suspens Modèle de causalité finalisé sur les résultats financiers ? Risque de démarche normative et « top – down » Risque de « figer la stratégie » Problème de la validité des concepts et des mesures Question des indicateurs sociaux et environnementaux Nécessité d’aller plus loin concernant les intangibles NOTES :

49

4. Le défi des intangibles : les modèles scandinaves

4.1. Les indicateurs Skandia (L. Edvinsson) 4.2. Le « monitor » de K.E. Sveiby

4.2. Le « monitor » de K.E. Sveiby.")

50

Valeur Comptable vs Valeur de Marché

1.1. Définitions et fondements Valeur Comptable vs Valeur de Marché NOTES : Source : Barush Lev

51

Le « Navigator » de Skandia (L. Edvinsson, 1993)

4.1. Les indicateurs Skandia (L. Edvinsson) Le « Navigator » de Skandia (L. Edvinsson, 1993) Valeur totale Capital financier Capital intellectuel Capital physique Capital monétaire Capital humain Capital structurel NOTES : Capital client Capital organisationnel Agilité intellectuelle Relations partenaires Innovation développement Compétences Attitudes Process

Le « Navigator » de Skandia (L. Edvinsson, 1993) Valeur. totale. Capital. financier. Capital. intellectuel. Capital. physique. Capital. monétaire. Capital. humain. Capital. structurel. NOTES : Capital. client. Capital. organisationnel. Agilité. intellectuelle. Relations. partenaires. Innovation. développement. Compétences. Attitudes. Process.")

52

le « monitor » de K.E. Sveiby

Valeur de marché Actifs nets tangibles Actifs intangibles Croissance Amélioration Efficience Stabilité/Risque NOTES Structure interne Structure externe Compétences du personnel Croissance Amélioration Efficience Stabilité/Risque Croissance Amélioration Efficience Stabilité/Risque Croissance Amélioration Efficience Stabilité/Risque

53

Les intangibles dans les tableaux de bord stratégiques :

Synthèse des modèles Les intangibles dans les tableaux de bord stratégiques : trois modèles conceptuels Kaplan & Norton Sveiby Edvinsson Capital financier Axe actionnaire Actifs nets tangibles Structure interne Axe processus internes Capital organisationnel Axe Client Structure externe Capital client Axe Apprentissage Innovation Compétences du personnel Capital humain

54

5. Les Sustainability Balanced Scorecards

55

Axe apprentissage Axe Financier Axe Client Axe Processus ROCE

(6 à 8 %) Retour sur ventes 4 à 4,5 % Croissance du CA (+ 20 %) Axe Client Accroître la part de marché (15 à 20 % Satisfaction client Produit non toxiques Produits durables Relations clients Réputation Image RSE Travail des enfants Axe Processus Processus de production Services Résidus toxiques Coûts de production Qualité Utilisation efficiente De l’eau, l’énergie, Les matériaux Contrôle qualité des achats Utilisation de substances dangereuses Axe apprentissage Satisfaction des employés Climat pour l’action : Sécurité et santé au travail Potentiel des employés Infrastructures techniques

Retour. sur ventes. 4 à 4,5 % Croissance. du CA. (+ 20 %) Axe Client. Accroître la part de marché. (15 à 20 % Satisfaction client. Produit non toxiques. Produits durables. Relations. clients. Réputation. Image RSE. Travail. des. enfants. Axe Processus. Processus de production. Services. Résidus toxiques. Coûts de production. Qualité. Utilisation efficiente. De l’eau, l’énergie, Les matériaux. Contrôle qualité des achats. Utilisation de substances dangereuses. Axe apprentissage. Satisfaction des employés. Climat pour l’action : Sécurité et santé au. travail. Potentiel des. employés. Infrastructures techniques.")

56

Stratégies de développement durable

et Sustainable Balanced Scorecard (SBSC) Intégration de la problématique du développement durable dans le BSC Plusieurs approches : Approche partielle Approche partagée Approche additive Approche transversale Approche totale 4 grandes logiques : Logique de type « crédibilité » Logique de type « efficience» Logique de type « innovation » Logique de type « progressiste »

Intégration de la problématique du développement durable dans le BSC. Plusieurs approches : Approche partielle. Approche partagée. Approche additive. Approche transversale. Approche totale. 4 grandes logiques : Logique de type « crédibilité » Logique de type « efficience» Logique de type « innovation » Logique de type « progressiste »")

57

Approche transversale

LES SBSC EN QUATRE MODELES PUBLIC MARCHE « Crédibilité » « Efficience » « clean » REACTIF Approche partielle Approche partielle Fonction partagée Fonction partagée « Progressiste » « Innovation » PROACTIF Modèle de SBSC : Modèle de SBSC : Modèle de SBSC : Modèle de SBSC : Intégration totale Approche additive Intégration totale Approche transversale

58

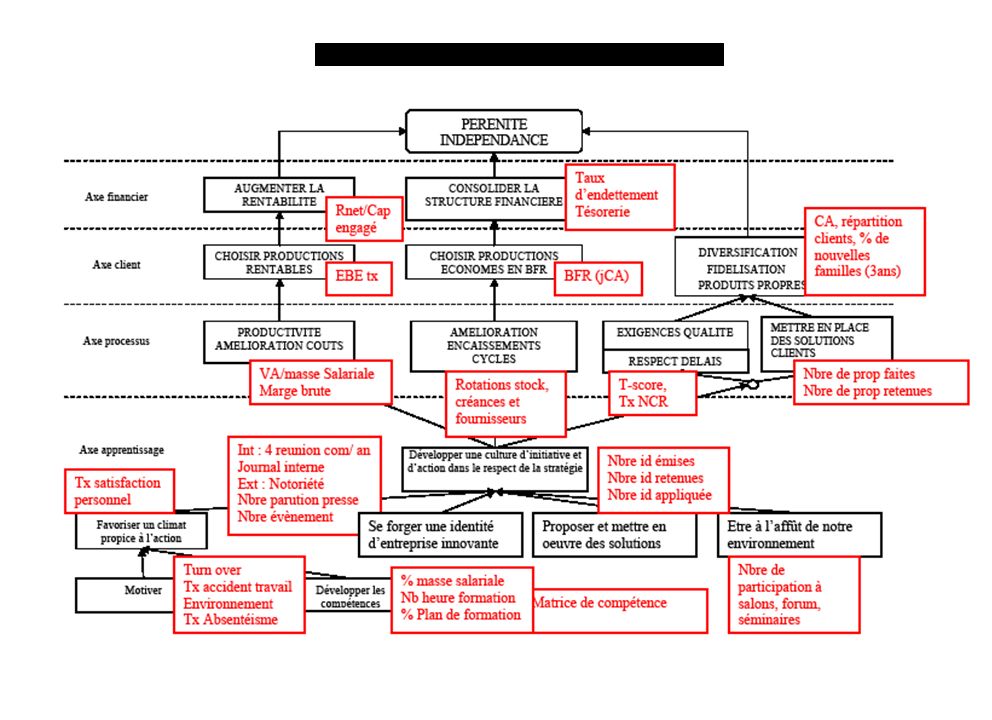

Etude de cas La société « BioAlim » (Florence Noguéra, Gérald Naro, 2005)

PME Agro-alimentaire : pâtisseries surgelées Buts du dirigeant : Accroître la rentabilité de l’entreprise jugée trop faible aujourd’hui afin d’attirer de nouveaux investisseurs Développer les marchés aux niveaux national et européen Dirigeant militant sur les valeurs du DD et de la performance globale (CJD) Positionnement stratégique : Différenciation fondée sur : Produits de qualité et service irréprochable vis-à-vis des clients Innovation Produit

Positionnement stratégique : Différenciation fondée sur : Produits de qualité et service irréprochable vis-à-vis des clients. Innovation Produit.")

59

« Apparaître aux yeux des investisseurs comme une entreprise profitable et en croissance »

Accroître la rentabilité de l’entreprise Axe financier Renforcer notre présence sur les marchés nationaux et internationaux Maîtriser les Coûts « Renforcer notre position stratégique de produits de qualité » Développer auprès des clients une image d’entreprise innovante offrant des produits de qualité Diversifier le CA en France et en Europe BSC de BioAlim Axe client Conquérir de nouveaux clients en France et en Europe Renforcer la satisfaction client « Doter l’entreprise de moyens de production lui permettant de sécuriser son taux de service » Sécuriser et optimiser les relations avec les fournisseurs et transporteurs Accroître la surface et les capacités de production Améliorer la productivité Axe Processus Diminuer les Défauts qualité Diminuer les non production « Mobiliser les RH pour assurer la sécurité stratégique et le développement de l’entreprise » Réduire l’absentéisme et le turnover Réduire les accidents du travail Développer la polyvalence du personnel Développer la R & D Axe Apprentissage Instaurer une nouvelle politique de rémunération Accroître l’effort de formation

60

Approche « Innovation »

« Apparaître aux yeux des investisseurs comme une entreprise à la fois rentable et socialement responsable » Accroître la rentabilité de l’entreprise Axe financier Renforcer notre présence sur les marchés nationaux et internationaux Maîtriser les Coûts « Affirmer une position stratégique d’entreprise socialement responsable » Diversifier le CA en France et en Europe auprès d’une clientèle « socialement responsable » Approche « Innovation » Développer auprès des clients une image d’entreprise citoyenne, innovante, garantissant la qualité de ses produits Axe client Répondre aux attentes des clients en matière sociale et environnementale « Développer des processus permettant d’exceller en matière environnementale et sociétale » Développer des process innovants, Favorisant les économies d’énergie Innover en direction de la santé et l’environnement dans les produits et le packaging Développer des process innovants en matière d’hygiène et de bactériologie Diminuer les Défauts qualité Diminuer les non production Axe Processus Sécuriser les relations avec les Frs et transporteurs Améliorer la productivité « Mobiliser les RH autour des valeurs stratégiques et de l’innovation en matière environnementale et sociale » Développer un Climat social favorable Réduire les accidents du travail Sensibiliser le personnel au respect des règles d’hygiène et de bactériologie Développer la polyvalence du personnel Développer la R & D Axe Apprentissage Respect l’égalité au Travail Sensibiliser les RH aux règles de sécurité Contribuer à l’économie locale Politique de rémunération Effort de formation

61

Approche « Progressiste»

« Développer et promouvoir une entreprise socialement responsable » Assurer la pérennité de l’entreprise Contribuer au développement durable (D.D.) Axe financier Renforcer une présence nationale et internationale Maintenir un niveau satisfaisant de rentabilité « Promouvoir auprès de nos clients Un concept d’entreprise responsable, Innovante, garantissant la qualité » « Promouvoir auprès de la collectivité un concept d’entreprise Socialement responsable » Approche « Progressiste» Renforcer la satisfaction client Diversifier la clientèle Axe client Axe enviromment-société Etre performant sur les indicateurs sociaux et environnementaux clés Répondre aux attentes des clients en matière sociale et environnementale Répondre aux attentes de la collectivité et de l’ensemble des stakeholders « Développer des processus permettant d’exceller en matière environnementale et sociétale » Développer des process innovants, Favorisant les économies d’énergie et de matières Innover en direction de la santé et l’environnement dans les produits et le packaging Développer des process innovants en matière d’hygiène et de bactériologie Maîtriser coûts et qualité Axe Processus Améliorer la productivité Intégrer le D.D. dans les Relations avec Frs et transporteurs Diminuer les non production « Mobiliser les RH autour des valeurs stratégiques et de l’innovation en matière environnementale et sociale » Promouvoir en interne Les valeurs du D.D. Réduire les accidents du travail Sensibiliser le personnel au respect des règles d’hygiène et de bactériologie Développer La R & D Développer la polyvalence du personnel Axe Apprentissage Actions innovantes envers L’emploi des minorités Sensibiliser les RH aux règles de sécurité Promouvoir les valeurs du D.D. dans l’économie locale Former et développer la communication interne en faveur du développement durable

Axe financier. Renforcer une présence. nationale et internationale. Maintenir un niveau satisfaisant. de rentabilité. « Promouvoir auprès de nos clients. Un concept d’entreprise responsable, Innovante, garantissant la qualité » « Promouvoir auprès de la collectivité. un concept d’entreprise. Socialement responsable » Approche. « Progressiste» Renforcer la. satisfaction client. Diversifier. la clientèle. Axe client. Axe enviromment-société. Etre performant sur les indicateurs. sociaux et environnementaux clés. Répondre aux attentes des clients en matière sociale et environnementale. Répondre aux attentes de la collectivité. et de l’ensemble des stakeholders. « Développer des processus permettant d’exceller en matière environnementale et sociétale » Développer des process innovants, Favorisant les économies d’énergie. et de matières. Innover en. direction de. la santé et. l’environnement. dans les produits. et le packaging. Développer des process innovants. en matière. d’hygiène. et de. bactériologie. Maîtriser coûts et qualité. Axe Processus. Améliorer la productivité. Intégrer le D.D. dans les. Relations avec Frs et transporteurs. Diminuer les non production. « Mobiliser les RH autour des valeurs stratégiques et de l’innovation en matière environnementale et sociale » Promouvoir en interne. Les valeurs du D.D. Réduire les accidents. du travail. Sensibiliser le. personnel. au respect des. règles d’hygiène. et de bactériologie. Développer. La. R & D. Développer. la polyvalence. du personnel. Axe Apprentissage. Actions innovantes envers. L’emploi des minorités. Sensibiliser les RH. aux règles de sécurité. Promouvoir les valeurs du D.D. dans l’économie locale. Former et développer la communication interne en faveur du développement durable.")

Présentations similaires