Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

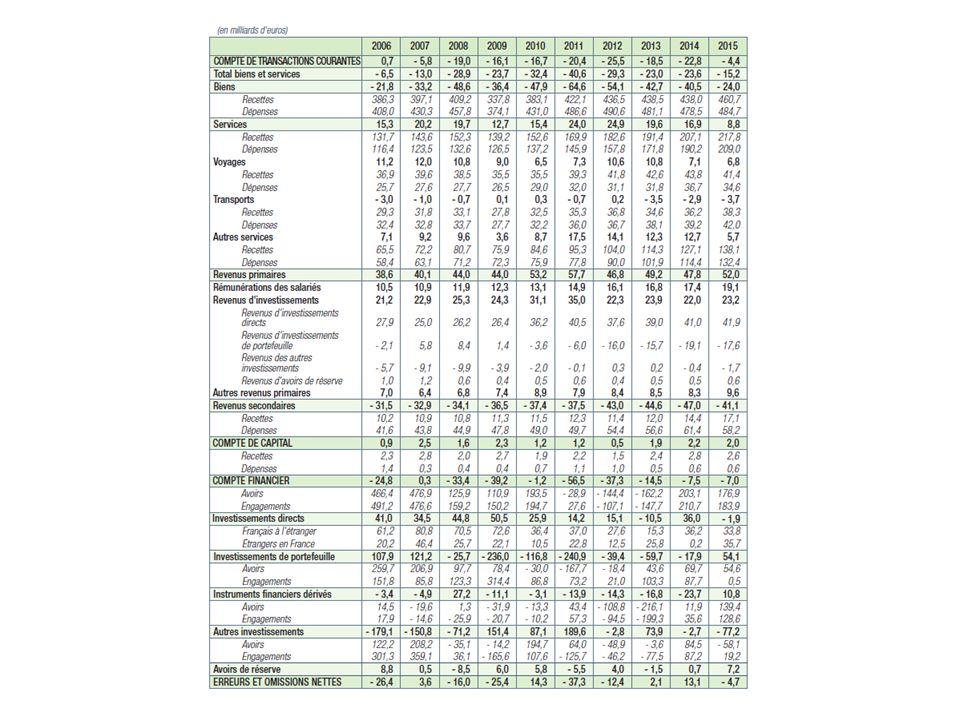

La Balance des Paiements (exemple de la France, mds €) 199920052012 1. Compte des transactions courantes (ou compte courant)43,0-8,3-44,4 1.1 Biens (Exportations – Importations)16,4-22,5-70,6 1.2 Services (Exportations – Importations)17,512,332,6 1.3 Revenus21,423,829,7 1.4 Transferts courants-12,8-21,9-36,6 2. Compte de capital (brut)1,4-0,5-0,4 3. Compte financier (brut)-37,5-1,674,2 3.1 Investissements directs-75,4-24,1-9,4 Français à l’étranger-119,1-92,5-29,0 Etrangers en France43,768,319,5 3.2 Investissements de portefeuillle-7,1-14,639,2 Avoirs (résidents sur titres émis par des non-résidents)-117,8195,76,3 Engagements (non-résidents sur titres émis par des résidents)110,6181,132,9 3.3 Instruments financiers dérivés-1,35,214,3 3.4 Autres investissements45,324,934,1 3.5 Avoirs de réserve1,17,1-4,0 4. Erreurs et omissions-6,99,4-29,4

43,0-8,3-44,4 1.1 Biens (Exportations – Importations)16,4-22,5-70,6 1.2 Services (Exportations – Importations)17,512,332,6 1.3 Revenus21,423,829,7 1.4 Transferts courants-12,8-21,9-36,6 2. Compte de capital (brut)1,4-0,5-0,4 3. Compte financier (brut)-37,5-1,674,2 3.1 Investissements directs-75,4-24,1-9,4 Français à l’étranger-119,1-92,5-29,0 Etrangers en France43,768,319,5 3.2 Investissements de portefeuillle-7,1-14,639,2 Avoirs (résidents sur titres émis par des non-résidents)-117,8195,76,3 Engagements (non-résidents sur titres émis par des résidents)110,6181,132,9 3.3 Instruments financiers dérivés-1,35,214,3 3.4 Autres investissements45,324,934,1 3.5 Avoirs de réserve1,17,1-4,0 4. Erreurs et omissions-6,99,4-29,4.")

4

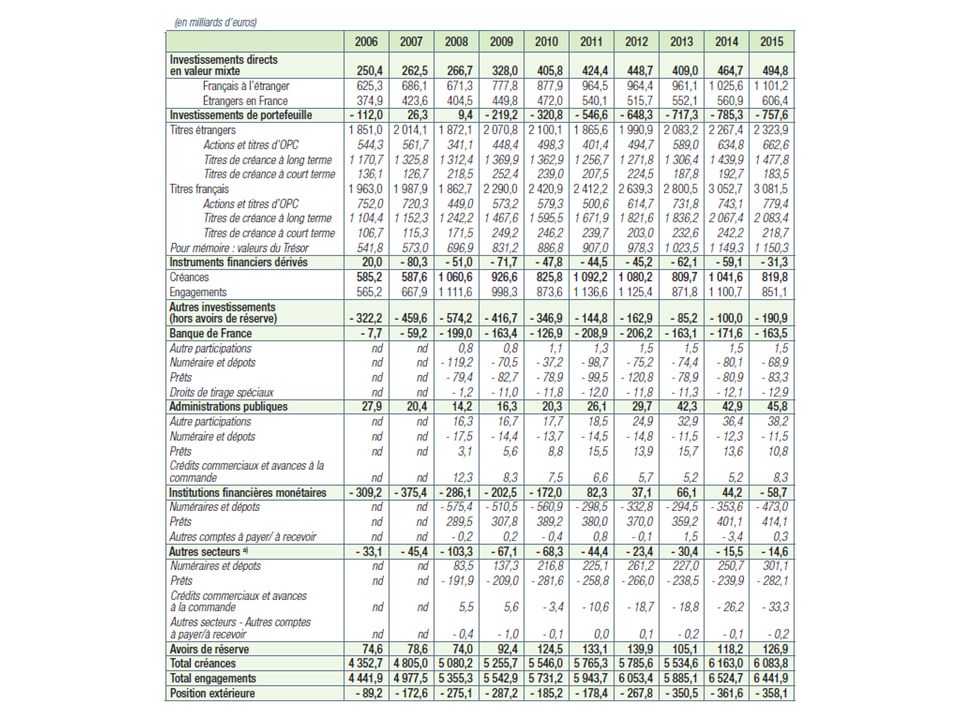

Principaux soldes de la Balance des Paiements OpérationsSoldes Marchandises Solde commercial Solde des biens et services Solde des transactions courantes Capacité ou besoin de financement de la Nation (2) Solde à financer Solde de la balance globale Services Revenus Transferts courants Transferts en capital Acquisition d’actifs non financiers Investissements directs Investissements de portefeuille - Produits financiers (1) - Autres investissements Mouvements de capitaux à court terme et long terme du secteur bancaire et de la Banque centrale (produits financiers dérivés, autres investissements, avoir de réserve) Variation de la position monétaire extérieure (1) Hors mouvements de capitaux du secteur bancaire et de la Banque centrale. (2) Aux erreurs et omissions près. Source : Bouguinat H., Teïletche J. et Dupuy M., Finance Internationale, Dalloz, 2007

Aux erreurs et omissions près. Source : Bouguinat H., Teïletche J. et Dupuy M., Finance Internationale, Dalloz,")

5

L’ équilibre macroéconomique en économie ouverte Y + M = C + I + G + X(1) Y + U = C + S + T(2) (1) et (2) donnent : (S – I) + (T – G) = X – M + U = BOC(3) Soit, S N – I = BOC(4) Et, comme BOC + SCF = 0, S N – I = BOC = - SCF(5) Equilibre Emplois – Ressources Optique Revenu, avec U = solde du compte revenu et du compte des transferts courants, T = les impôts nets de transferts publics Epargne nette du secteur privé + Solde budgétaire = Solde courant (BOC) La balance commerciale reflète l’écart entre l’épargne nationale et l’investissement domestique - Epargne nationale supérieure à l’investissement domestique => capacité de financement => le pays est exportateur net de capitaux (SCF 0). - Epargne nationale inférieur à l’investissement domestique => le pays vit « au-dessus de ses moyens » (besoin de financement) => le pays est importateur net de capitaux (SCF > 0), en contrepartie d’un déficit courant (BOC < 0)

=> le pays est importateur net de capitaux (SCF > 0), en contrepartie d’un déficit courant (BOC < 0).")

6

Solde de la balance courante (% PIB) Source : OCDE et FMI-WEOWEO Solde de la balance courante (% PIB) Source : OCDE et FMI-WEOWEO

Source : OCDE et FMI-WEOWEO Solde de la balance courante (% PIB) Source : OCDE et FMI-WEOWEO")

7

Solde de la balance courante (pays de la zone euro, mds USD) Source : OCDE et FMI-WEOWEO Solde de la balance courante (pays de la zone euro, mds USD) Source : OCDE et FMI-WEOWEO

Source : OCDE et FMI-WEOWEO Solde de la balance courante (pays de la zone euro, mds USD) Source : OCDE et FMI-WEOWEO")

8

Solde de la balance courante (pays de la zone euro, % du PIB) Source : Xerfi-Canal (Vidéo 3:52)Xerfi-Canal (Vidéo 3:52) Solde de la balance courante (pays de la zone euro, % du PIB) Source : Xerfi-Canal (Vidéo 3:52)Xerfi-Canal (Vidéo 3:52)

Source : Xerfi-Canal (Vidéo 3:52)Xerfi-Canal (Vidéo 3:52) Solde de la balance courante (pays de la zone euro, % du PIB) Source : Xerfi-Canal (Vidéo 3:52)Xerfi-Canal (Vidéo 3:52)")

9

La dette externe rapportée au PIB Source : Reinhart C., Reinhart R. et Rogoff K. (2012), « Public Debt Overhangs: Advanced-Economy Episodes Since 1800, Journal of Economic Perspective. 22 économies avancées, 48 économies émergentes.Journal of Economic Perspective

, « Public Debt Overhangs: Advanced-Economy Episodes Since 1800, Journal of Economic Perspective. 22 économies avancées, 48 économies émergentes.Journal of Economic Perspective.")

10

La dette extérieure des Etats-Unis (Artus et Ripert (2009), « Dette extérieure des Etats-Unis : 23000 milliards de dollars en 2015 ? », Flash Economie n°219, Natixis)Artus et Ripert (2009) La dette extérieure des Etats-Unis (Artus et Ripert (2009), « Dette extérieure des Etats-Unis : 23000 milliards de dollars en 2015 ? », Flash Economie n°219, Natixis)Artus et Ripert (2009)

Artus et Ripert (2009) La dette extérieure des Etats-Unis (Artus et Ripert (2009), « Dette extérieure des Etats-Unis : milliards de dollars en », Flash Economie n°219, Natixis)Artus et Ripert (2009).")

11

Effet boule de neige de la dette : exemple => Pour un taux de croissance du PIB de 2% par an et un taux d’intérêt de 3%, la dette externe croît continuellement, malgré l’absence de déficit courant primaire. Télécharger le fichier excel Télécharger le fichier excel

12

Dette externe soutenable : exemple => Malgré un déficit courant primaire (modéré), la combinaison d’un taux de croissance relativement élevé et d’un taux d’intérêt relativement faible permet la convergence vers un niveau stable du rapport dette externe/PIB. Télécharger le fichier excel Télécharger le fichier excel

13

La courbe en J

14

Taux de change (effectif réel) du dollar, base 100 en 1987 Taux de change (effectif réel) du dollar, base 100 en 1987 Solde de la balance courante, % du PIB Solde de la balance courante, % du PIB Ceci est un J ! Commentaire : Après un pic en février 1985, le dollar chute de 50% environ (les accords du Plaza sont conclus en septembre 1985). La balance courante ne commence à se redresser que plus de 2 ans et demi plus tard. Source : Bouguinat H., Teïletche J. et Dupuy M., Finance Internationale, Dalloz, 2007. La courbe en J : l’exemple du dollar en 1985 appréciation dépréciation

. La balance courante ne commence à se redresser que plus de 2 ans et demi plus tard. Source : Bouguinat H., Teïletche J. et Dupuy M., Finance Internationale, Dalloz, La courbe en J : l’exemple du dollar en 1985 appréciation dépréciation.")

15

Evolution des Taux de change (1998 – 2010) Taux de change effectifs réel, base 100 en 1998 Evolution des Taux de change (1998 – 2010) Taux de change effectifs réel, base 100 en 1998 Source : Artus (2010), « Les taux de change effectifs réels vont-ils dans la bonne direction ? La réponse est négative, sauf dans le cas de la Chine (et du Royaume- Uni). Pourquoi alors critiquer le régime de change chinois alors que les anomalies sont partout ailleurs ? », Flash Economie, n°568.Artus (2010) appréciation dépréciation

. Pourquoi alors critiquer le régime de change chinois alors que les anomalies sont partout ailleurs . », Flash Economie, n°568.Artus (2010) appréciation dépréciation.")

16

Avril 2008 1$ = 0,63€ Avril 2008 1$ = 0,63€ Le dollar face à l’euro, au yen et à la livre sterling depuis 1987 (Source : OCDE, Taux de change nominal ; avant 1999 : taux de change moyen des 18 pays membres aujourd’hui de la zone euro) Le dollar face à l’euro, au yen et à la livre sterling depuis 1987 (Source : OCDE, Taux de change nominal ; avant 1999 : taux de change moyen des 18 pays membres aujourd’hui de la zone euro) Juil 1995 1$ = 0,74€ Juil 1995 1$ = 0,74€ Fev 2002 1$ = 1,15€ Fev 2002 1$ = 1,15€ appréciation du dollar dépréciation du dollar

Le dollar face à l’euro, au yen et à la livre sterling depuis 1987 (Source : OCDE, Taux de change nominal ; avant 1999 : taux de change moyen des 18 pays membres aujourd’hui de la zone euro) Juil $ = 0,74€ Juil $ = 0,74€ Fev $ = 1,15€ Fev $ = 1,15€ appréciation du dollar dépréciation du dollar")

17

Transactions de change par devise (2 monnaies sont impliquées dans chaque opération de change => total = 200%) Transactions de change par instrument Le Marché des changes : + de 5000 mds USD par jour en 2013 (source : Banque des Règlements Internationaux)Banque des Règlements Internationaux Le Marché des changes : + de 5000 mds USD par jour en 2013 (source : Banque des Règlements Internationaux)Banque des Règlements Internationaux

Transactions de change par instrument Le Marché des changes : + de 5000 mds USD par jour en 2013 (source : Banque des Règlements Internationaux)Banque des Règlements Internationaux Le Marché des changes : + de 5000 mds USD par jour en 2013 (source : Banque des Règlements Internationaux)Banque des Règlements Internationaux")

18

La volatilité du cours dollar / yen (variations mensuelles en %) La volatilité du cours dollar / yen (variations mensuelles en %) Source : D. Plihon, Les taux de change, 6 e édition, La Découverte, 2012.

19

La Parité des Pouvoirs d’Achat : l’Indice Big Mac (Source: The Economist, juillet 2014, indice non ajusté par le PIB par tête)The Economist La Parité des Pouvoirs d’Achat : l’Indice Big Mac (Source: The Economist, juillet 2014, indice non ajusté par le PIB par tête)The Economist

The Economist La Parité des Pouvoirs d’Achat : l’Indice Big Mac (Source: The Economist, juillet 2014, indice non ajusté par le PIB par tête)The Economist")

20

La surréaction (overshooting) des taux de change (Dornbusch (1976)) temps Taux de change (au certain) Date de l’expansion monétaire Taux de change d’équilibre (PPA) avant le choc monétaire Overshooting Taux de change d’équilibre (PPA) à long terme

des taux de change (Dornbusch (1976)) temps Taux de change (au certain) Date de l’expansion monétaire Taux de change d’équilibre (PPA) avant le choc monétaire Overshooting Taux de change d’équilibre (PPA) à long terme")

21

FonctionsUsages privésUsages officiels Unité de compte CotationsRattachement (point d’ancrage pour les autres monnaies) Moyen de paiement Facturation et change (exportations et importations des non- résidents réglées en dollar) Intervention des banques centrales Réserve de valeur Diversification des portefeuilles Réserves de change Bouclage du circuit financier international Intermédiation (=> secteur bancaire puissant) Prêteur en dernier ressort (en cas de crise de liquidité-solvabilité) Le dollar comme monnaie internationale : 3 fonctions + 1 Source : Bouguinat H., Teïletche J. et Dupuy M., Finance Internationale, Dalloz, 2007 Le dollar comme monnaie internationale : 3 fonctions + 1 Source : Bouguinat H., Teïletche J. et Dupuy M., Finance Internationale, Dalloz, 2007

22

Déficit public des Etats-Unis depuis 1970 (Source : OCDE Stats ; déficit des administrations publiques, total, % du PIB)OCDE Stats Déficit public des Etats-Unis depuis 1970 (Source : OCDE Stats ; déficit des administrations publiques, total, % du PIB)OCDE Stats

OCDE Stats Déficit public des Etats-Unis depuis 1970 (Source : OCDE Stats ; déficit des administrations publiques, total, % du PIB)OCDE Stats")

23

Solde de la balance courante des Etats-Unis depuis 1980 (Source : FMI, World Economic Outlook, estimations après 2011)World Economic Outlook Solde de la balance courante des Etats-Unis depuis 1980 (Source : FMI, World Economic Outlook, estimations après 2011)World Economic Outlook

World Economic Outlook Solde de la balance courante des Etats-Unis depuis 1980 (Source : FMI, World Economic Outlook, estimations après 2011)World Economic Outlook")

24

Enjeux Caractéristiques SYSTEME MONETAIRE INTERNATIONAL ET GOUVERNANCE MONDIALE REGULATION DU TAUX DE CHANGE ET DE LA MONNAIE REGULATION DES MOUVEMENTS DE CAPITAUX Problématique - Rôle croissant des pays émergents - « Non SMI » - Déséquilibres mondiaux - Guerre des monnaies - Accumulation de réserves de change - Désajustements des taux de change - « Peur du flottement » - Monde unipolaire - Dilemme de Triffin - Volatilité excessive des mouvements de capitaux - « Sudden stop » - Libéralisation financière sans règle Objectifs - Réformer la gouvernance mondiale - Rééquilibrer l’économie mondiale - Dollar reste la monnaie dominante - Internationalisation, diversification des monnaies internationales - Monde multipolaire - Régulation des mouvements de capitaux - Pas de contrôle des mouvements de capitaux Instruments - DTS - Quotes-parts du FMI - Indicateurs de déséquilibre - Surveillance mutuelle - Réforme des IFI - DTS - Surveillance mutuelle - Swaps entre banques centrales - Règles pour la libéralisation financière - Multilatéralisme - Surveillance : mandat du FMI sur la balance des capitaux - Code de bonnes conduites Institutions - FMI - G7 - Banques centrales - FMI Réformer le SMI : enjeux et instruments (Source : Carré et Couppey-Soubeyran (2011), « Les enjeux financiers et monétaires de la présidence française du G20 », Ecoflash, n°261, octobre 2011) Réformer le SMI : enjeux et instruments (Source : Carré et Couppey-Soubeyran (2011), « Les enjeux financiers et monétaires de la présidence française du G20 », Ecoflash, n°261, octobre 2011)

, « Les enjeux financiers et monétaires de la présidence française du G20 », Ecoflash, n°261, octobre 2011) Réformer le SMI : enjeux et instruments (Source : Carré et Couppey-Soubeyran (2011), « Les enjeux financiers et monétaires de la présidence française du G20 », Ecoflash, n°261, octobre 2011)")

Présentations similaires