Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Anticipations, information imparfaite et politique économique

Chapitre 5 Anticipations, information imparfaite et politique économique

2

La prise en compte des anticipations

1.1 Les différentes formes d’anticipation 1.2 La prise en compte des anticipations : la critique de la courbe de Phillips par Milton Friedman 2. Les anticipations rationnelles et la Nouvelle Macroéconomie Classique 2.1 Le débat autour des anticipations rationnelles 2.2 La Nouvelle Macroéconomie Classique et l’inefficacité des politiques conjoncturelles 2.3 Comment expliquer les fluctuations : la Théorie des Cycles Réels 3. La question de l’information imparfaite et de la rigidité des prix : la Nouvelle Macroéconomie Keynesienne 3.1 Information imparfaite et rigidités des prix 3.2 Comment répondre aux chocs conjoncturels ?

3

1. La prise en compte des anticipations

1.1 Les différentes formes d’anticipation Question de la prise en compte des anticipations dans la réflexion économique Conventions (Keynes) Anticipations extrapolatives : projection des tendances passées Anticipations adaptatives : prise en compte des erreurs pour corriger les anticipations (Cagan – 1956 : analyse épisodes hyperinflation)

Anticipations extrapolatives : projection des tendances passées. Anticipations adaptatives : prise en compte des erreurs pour corriger les anticipations (Cagan – 1956 : analyse épisodes hyperinflation)")

4

1.2 La prise en compte des anticipations : la critique de la courbe de Phillips par Milton Friedman

Étude économétrique sur le taux de hausse du salaire nominal et le chômage au Royaume-Uni Identification d’une relation inverse entre salaire nominal et chômage

6

Interprétation de Phillips : analyse en termes d’offre et de demande (plein emploi = travail rare donc hausse des prix) Identification du NAWRU : taux de chômage compatible avec la stabilité des prix Glissement du lien salaires – chômage au lien inflation – chômage (Lipsey – 1960, Samuelson et Solow – 1960) Hausse des salaires entraîne de l’inflation (inflation par la demande + inflation par les coûts)

Hausse des salaires entraîne de l’inflation (inflation par la demande + inflation par les coûts)")

7

Identification du NAIRU (Non Accelerating Inflation Rate of Unemployment)

")

8

Prise en compte de la courbe de Phillips permet d’enrichir les principes de la politique keynésienne (« équation manquante ») Levée de l’hypothèse de stabilité des prix Possibilité d’arbitrage inflation - chômage Helmut Schmidt (ministre de l’économie) : « Je préfère 5 % d’inflation à 5 % de chômage » Georges Pompidou : « Mieux vaut l’inflation que la chômage"

: « Je préfère 5 % d’inflation à 5 % de chômage » Georges Pompidou : « Mieux vaut l’inflation que la chômage")

10

La critique de M. Friedman

Intégration de deux éléments nouveaux dans l’analyse : Anticipations des agents (anticipations adaptatives) Information imparfaite (avec dissymétrie entre salariés et employeurs) M. Friedman – The role of monetary policy

Information imparfaite (avec dissymétrie entre salariés et employeurs) M. Friedman – The role of monetary policy")

11

Employeurs augmentent leur demande de travail (baisse du salaire réel)

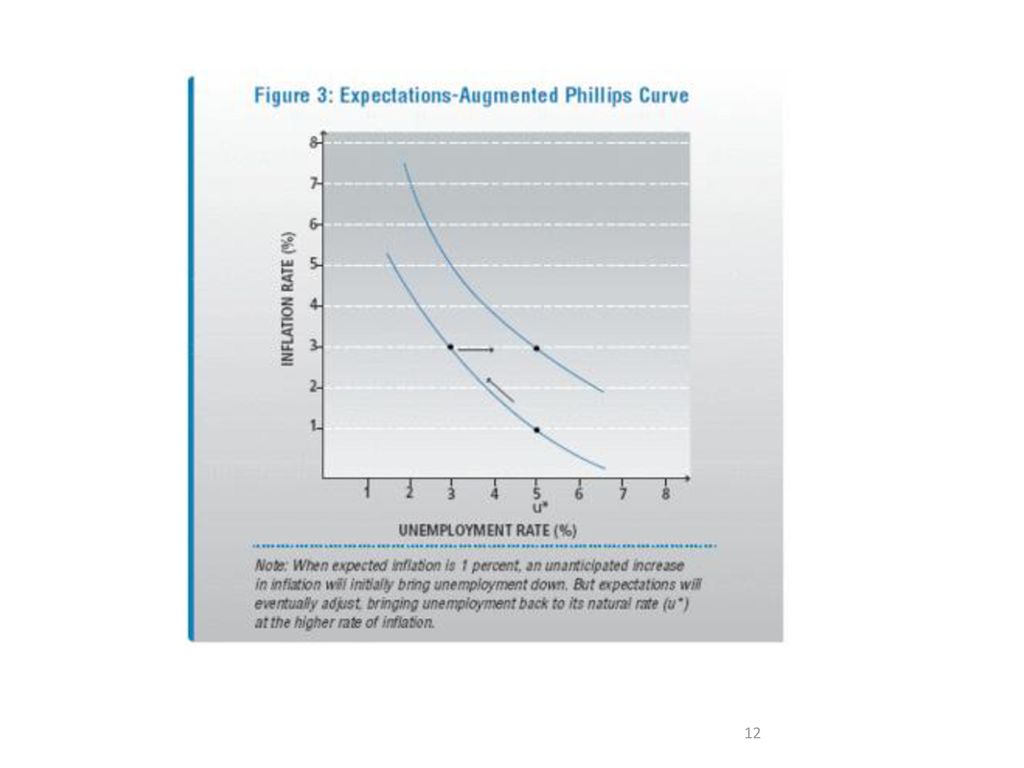

Impulsion monétaire entraîne une hausse des prix des biens et des salaires : hausse du prix des biens est généralement plus rapide que celle des salaires Salariés augmentent leur offre de travail (constat de la hausse des salaires nominaux) Employeurs augmentent leur demande de travail (baisse du salaire réel) Effet positif sur l’activité (hausse de l’emploi implique hausse de la production) Salariés ajustent leurs anticipations : hausse des salaires nominaux jusqu’à retrouver le salaire réel d’équilibre (qui correspond à l’équilibre du marché du travail caractérisé par le taux de chômage naturel) Annulation de l’effet positif sur le chômage 11

Employeurs augmentent leur demande de travail (baisse du salaire réel) Effet positif sur l’activité (hausse de l’emploi implique hausse de la production) Salariés ajustent leurs anticipations : hausse des salaires nominaux jusqu’à retrouver le salaire réel d’équilibre (qui correspond à l’équilibre du marché du travail caractérisé par le taux de chômage naturel) Annulation de l’effet positif sur le chômage. 11.")

16

Question : durée de l’impulsion ?

« Il y a toujours un arbitrage temporaire entre inflation et chômage, il n’y a pas d’arbitrage permanent… Mais me demanderez-vous, combien de temps dure le temporaire ? Je ne peux vous donner que mon propre avis, fondé sur l’examen des faits passés : l’impact initial d’un taux d’inflation plus élevé et non anticipé semble durer entre deux et cinq ans, puis commencer à diminuer. » Milton Friedman 3 conclusions majeures : Impact des politiques d’expansion monétaire est éphémère Economie converge vers le taux de chômage naturel Multiplication des politiques monétaires expansionnistes débouche sur des enchaînements inflationnistes 16

18

Quelle interprétation pour la dynamique de la courbe de Phillips ?

Inflation – chômage - USA

20

Inflation – chômage - USA

Présentations similaires

Location du facteur travail À remettre pour lundi 15 février à 13h au plus tard au bureau du Prof. Alain de Crombrugghe.>")