Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

FORMATION DES MILITANTS FNME CGT

THEME 1 Le salaire, un élément fondamental de la vie économique et sociale THEME 2 Pourquoi il faut augmenter les salaires aujourd’hui THEME 3 Face aux arguments fallacieux du patronat et des libéraux THEME 4 Le salaire et la fiche de paie + Quelques éléments sur le pouvoir d’achat THEME 5 Quelques notions économiques THEME 6 La rémunération globale CLASSIFICATION - REMUNERATION THEME 1 Vers un nouveau système de classification et de rémunération THEME 2 Reconstruire un système de classification THEME 3 La grille de salaires THEME 4 Maintenir et renforcer le contrôle social

2

THEME 4 Le salaire et la feuille de paie

3

En France, le salaire comporte deux parties :

Salaire net : directement versé au salarié Cotisations sociales : c’est la partie du salaire mise dans un « pot commun » Les cotisations sociales forment une partie du salaire qui, au lieu d’être directement versée au salarié, sert à financer la protection sociale Les cotisations sociales constituent bien la partie socialisée du salaire. Elles ne sont pas du « salaire différé » La notion de salaire différé ignore totalement la logique de solidarité et de mise en commun qui est inhérente au concept de salaire socialisé. Les cotisations sociales dites « patronales » font aussi partie intégrante du salaire. Le patronat mène une bataille idéologique pour présenter cette partie du salaire comme une « charge » qui pèserait sur les entreprises. C’est FAUX

4

Conscient du fait que la part employeur des cotisations fait partie intégrante du salaire, le patronat exerce une forte pression pour réduire cette part. Pour satisfaire le patronat, l’Etat prend en charge une partie de ces cotisations. Parallèlement, la part salariale des cotisations augmente régulièrement, ce qui entraîne une baisse immédiate du pouvoir d’achat des salariés.

5

SALAIRE NET PAYE – Il est soumis à l’impôt sur les revenus

SALAIRE BRUT – Il est soumis aux cotisations sociales individuelles des salariés SALAIRE SOCIALISE – Il n’est pas payé directement aux salariés. Il alimente : la sécurité sociale (maladie, accidents du travail, famille, vieillesse, retraites complémentaires et chômage) SALAIRE NET PAYE – Il est soumis à l’impôt sur les revenus Le pouvoir d’achat des salariés est constitué : Par le salaire direct auquel s’ajoute la part de salaire indirect (allocations, bourses…) Par la déduction sur cet ensemble des prélèvements tels que les impôts, taxes et autres redevances.

SALAIRE NET PAYE – Il est soumis à l’impôt sur les revenus. Le pouvoir d’achat des salariés est constitué : Par le salaire direct auquel s’ajoute la part de salaire indirect (allocations, bourses…) Par la déduction sur cet ensemble des prélèvements tels que les impôts, taxes et autres redevances.")

6

LE BULLETIN DE SALAIRE :

C’est la traduction de la vie professionnelle Cela détermine le niveau de vie Cela concrétise des revendications et/ou des garanties collectives

7

Le Bulletin de paie IEG Identification de l’entreprise :

Raison sociale et adresse du siège social Code APE (activité principale exercée) Code SIRET (système informatique pour répertoire des établissements) Identification salarié : Désignation de la fonction Désignation de la classification Groupe fonctionnel, Niveau de Rémunération Echelon d’ancienneté taux de majoration résidentielle Nom – prénom, Matricule N° de sécurité sociale

Code SIRET (système informatique pour répertoire des établissements) Identification salarié : Désignation de la fonction. Désignation de la classification. Groupe fonctionnel, Niveau de Rémunération. Echelon d’ancienneté. taux de majoration résidentielle. Nom – prénom, Matricule. N° de sécurité sociale.")

8

Le Bulletin de paie IEG Suite…

Informations temporelles : Temps plein (ou partie) Nombre d’heures ouvrables du mois (=35*52/12) Taux moyen horaire : Salaire brut/Nbre d’heures ouvrables Statut du salarié Cotisations « Employeurs » : Cotisation sociale santé : CAMIEG Forfait social Prévoyance AGS Retraite Sup. URSSAF CNIEG (Retraite)

Nombre d’heures ouvrables du mois (=35*52/12) Taux moyen horaire : Salaire brut/Nbre d’heures ouvrables. Statut du salarié. Cotisations « Employeurs » : Cotisation sociale santé : CAMIEG. Forfait social. Prévoyance. AGS. Retraite Sup. URSSAF. CNIEG (Retraite)")

9

Le Bulletin de paie IEG Suite…

Taux Horaire Nbre d’heures Base de Calcul Taux Imposable Période Concernée Code libelle de la rubrique Montant à retenir Montant à payer 24.89 0.45 12.13 2.4 0.5 5.1 0.97 1.39 0.2 1.00 001 REMUNERATION BRUTE 030 GRATIFICATION FIN D’ANNEE 205 SURSALAIRE FAMILIAL 609 ICFS REGION PARIS 82C RET SUP EM T1 EDF 870 COT VIEILLESSE-BASE 501 CSG 97% NDED FISC 513 CRDS 541 CSG 97% DED FISC 564 CSG DED CONT PREVO 568 CSG/ TAXE CONT PRE 83C COTISATION CAMIEG 83D CAMIEG SOLIODARITE 85L PREVOYANCE COTISA 873 CONTRIB SOLIDARITE C17 CRDS/TAXE CONT PRE 12.28 331.13 68.48 14.27 145.52 1.27 0.6 26.48 37.95 5.46 24.07 0.12 909.96 72.73 11.43 IMPOSABLE: D= DEDUCTIBLE S= SOUMIS C=CSG ET CRDS F= FISC TOTAL 667.63 = SNB*coeff (NR)*coeff (échelon)*taux de majoration résidentielle Salaire mensuel*12/13 (moitié en juin, 40% en novembre, solde en décembre Indemnité Compensatrice de Frais Spéciaux Cotisations salariés : Retraite supplémentaire Tranche 1 Cotisation sociale vieillesse CSG non déductible fiscalement CRDS CSG déductible Cotisation sociale santé : CAMIEG Prévoyance Contribution solidarité (chômage)

*coeff. (échelon)*taux de majoration résidentielle. Salaire mensuel*12/13 (moitié en juin, 40% en novembre, solde en décembre. Indemnité Compensatrice de Frais Spéciaux. Cotisations salariés : Retraite supplémentaire Tranche 1. Cotisation sociale vieillesse. CSG non déductible fiscalement. CRDS. CSG déductible. Cotisation sociale santé : CAMIEG. Prévoyance. Contribution solidarité (chômage)")

10

Le Bulletin de paie IEG Suite…

Cotisations « Employeurs » Cotisation sociale santé : CAMIEG Forfait social Prévoyance AGS Retraite Sup. URSSAF CNIEG (Retraite) Prestations familiales Cotisation Avantage en Nature Energie Totaux et cumuls Cumuls annuel imposable, brut et net Totaux mensuels Net à payer

Prestations familiales. Cotisation Avantage en Nature Energie. Totaux et cumuls. Cumuls annuel imposable, brut et net. Totaux mensuels. Net à payer.")

11

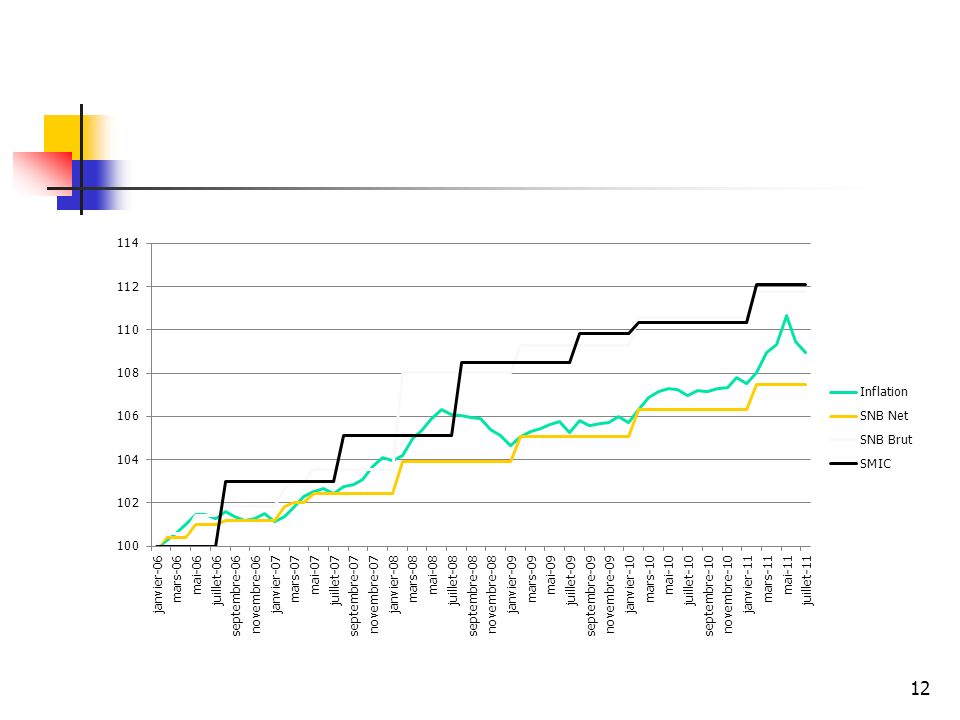

Salaires médians 2006 Source Insee (2006) Ensemble Hommes Femmes 10 % des salariés gagnent moins de 1 060 1 099 1 005 20 % des salariés gagnent moins de 1 186 1 232 1 119 30 % des salariés gagnent moins de 1 297 1 353 1 211 40 % des salariés gagnent moins de 1 417 1 480 1 311 50 % des salariés gagnent moins de 1 555 1 625 1 429 60 % des salariés gagnent moins de 1 727 1 809 1 579 70 % des salariés gagnent moins de 1 957 2 067 1 776 80 % des salariés gagnent moins de 2 324 2 487 2 051 90% des salariés gagnent moins de 3 084 3 363 2 585 Rapport inter décile (entre les 90 % et les 10 %) 2,9 3,1 2,6 Salariés en temps complet du secteur privé et semi-public Source : Insee. Année des données : 2006

2,9. 3,1. 2,6. Salariés en temps complet du secteur privé et semi-public. Source : Insee. Année des données :")

13

La rémunération globale

THEME 6 La rémunération globale Thème patronal Fort contenu idéologique Plusieurs objectifs Intéressement, participation Actionnariat salarié

14

Les objectifs Maîtrise en amont de la masse salariale

Individualisation des rémunérations Maintien du pouvoir d’achat impossible sauf si mesures individuelles Précarisation des rémunérations, aléatoires, souvent opaques, financiarisées, non socialisées

15

Mais aussi Diminuer au maximum les augmentations générales

Remettre en cause le Salaire et le niveau des Retraites Culpabiliser le salarié : voilà ce que vous coûtez, en omettant… voici ce que vous rapportez

16

Comment réagir Ni ignorer Ni condamner péremptoirement

Ni culpabiliser les salariés Connaître toutes les formes de rémunérations, leur mécanisme pour : débattre et remettre le salaire au centre des revendications, ancrer la revendication

17

Intéressement Régime facultatif

Rémunération aléatoire basée sur des critères de performance Couplage avec le Plan d’Epargne Entreprise : abondement, exonération fiscale L’intéressement ne se substitue, ni ne remplace le salaire

18

Participation Régime obligatoire

Formule légale (1/2 (bénéfice -5% capitaux propres) x (salaires/valeur ajoutée) ou dérogatoire (obligatoirement + favorable) Blocage pendant 5 ans – Exonération fiscale

x (salaires/valeur ajoutée) ou dérogatoire (obligatoirement + favorable) Blocage pendant 5 ans – Exonération fiscale.")

19

Les effets pervers Caractère aléatoire

Malgré la loi, un effet de substitution au salaire (« Rémunération globale ») Les gains de productivité ne profitent pas aux salaires Une exonération des cotisations sociales qui prive de ressources la sécurité sociale Inégalitaire : il avantage ceux qui peuvent placer

Les gains de productivité ne profitent pas aux salaires. Une exonération des cotisations sociales qui prive de ressources la sécurité sociale. Inégalitaire : il avantage ceux qui peuvent placer.")

20

Repères revendicatifs

Revendiquer une part des gains de productivité sur le salaire Assujettissement aux cotisations sociales Augmenter l’intéressement au détriment de l’abondement Liberté de choix sur les plans Abondement plus fort sur les premiers 100 €

21

Actionnariat salarié Achat à prix préférentiel (Offres Réservées aux Salariés) ou actions gratuites Placement sur fonds dédié Presque la totalité des agents sont actionnaires L’entreprise cherche à faire adhérer à l’ouverture du capital et à la stratégie financière

22

Garder une posture syndicale

Avertir des risques financiers (ENRON) et sociaux (substitution au salaire) Revendication salariale (maintien du pouvoir d’achat + part des gains de productivité) Représenter les salariés syndicalement dans les Conseils d’Administration et de Surveillance (sur leurs intérêts de salariés qui l’emportent largement sur leurs intérêts d’actionnaires)

et sociaux (substitution au salaire) Revendication salariale (maintien du pouvoir d’achat + part des gains de productivité) Représenter les salariés syndicalement dans les Conseils d’Administration et de Surveillance (sur leurs intérêts de salariés qui l’emportent largement sur leurs intérêts d’actionnaires)")

23

LA GRILLE DE SALAIRES

24

LA SITUATION Une grille unique dans les IEG qui a toujours évolué vers plus de salaires différents Doublement en 2005 du nombre de NR Diminution du pas par deux Il n’y a plus de plafond, sauf par Collège Deux nouveaux échelons d’ancienneté obtenus par la Cgt (négociation retraite)

")

25

CE QUI NE VA PAS Absence de système de classification de Branche

Embauches effectuées à l’échelon 4 qui pénalisent tous les jeunes embauchés Un pas de NR à 2,3% en moyenne Un niveau de rémunération à l’embauche insuffisant Des rémunérations hors grille pour les dirigeants

26

CE QUI VA Une grille unique

Une lecture GF/NR qui assure la transparence des rémunérations

27

LES ENJEUX La grille de salaires au centre du système de rémunérations : Salaires minimum et maximum Progressivité Nombre de salaires différents : Trop = individualisation Trop peu = ne permet pas de reconnaître la qualification

28

LES PROPOSITIONS DE LA CGT

Conserver une grille unique Une grille qui intègre tous les salariés, y compris les dirigeants Un dispositif de recoupement entre Collège Maîtrise et Cadre Un dispositif d’ancienneté sur 12 échelons Un point de départ sans diplôme à € brut Une évolution des salaires plus conséquente pour l’Exécution et le début de la Maîtrise, les jeunes embauchés.

29

LA QUESTION DE L’ANCIENNETE

Pour les employeurs : fidélité Pour la Cgt : reconnaissance d’éléments tels que la connaissance de l’entreprise, du milieu, de l’activité qui engendre un gain d’efficacité et donc rémunération

Présentations similaires