Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

TWO-COUNTRY STOCK-FLOW- CONSISTENT MACROECONOMICS USING A CLOSED MODEL WITHIN A DOLLAR EXCHANGE REGIME Wynne Godley et Marc Lavoie

2

Un modèle complexe mais élémentaire Bien des hypothèses simplificatrices Il ny a pas dinvestissement Les entreprises ne détiennent pas dactifs financiers Pas dinflation salariale (par la demande) Pas de banques commerciales Le traitement des anticipations est rudimentaire Malgré tout, le modèle contient près de 90 équations!

Pas de banques commerciales Le traitement des anticipations est rudimentaire Malgré tout, le modèle contient près de 90 équations!")

3

Quelques caractéristiques par rapport à un modèle simplifié … Aux réserves en or sajoutent les réserves en dollars rapportant intérêt Les ménages détiennent des actifs étrangers Plusieurs indices de prix et de quantités Les prix sont endogènes, et dépendent des taux de change Les importations dépendent du revenu et des prix relatifs Le modèle incorpore la théorie du commerce international et la finance internationale

4

Le modèle a plusieurs variantes (ou fermetures) Le modèle principal est en régime de changes fixes, avec des réserves de change endogènes Variante 2: Un régime de changes flexibles Variante 3: Un régime de changes fixes, mais avec réserves de change constantes; cest le taux dintérêt du pays en déficit commercial qui est endogène Variante 4: Un régime de changes fixes, mais avec réserves de change constantes; la politique fiscale est endogène: le pays en déficit commercial réduit ses dépenses gouvernementales afin de préserver un taux de change fixe.

Le modèle principal est en régime de changes fixes, avec des réserves de change endogènes Variante 2: Un régime de changes flexibles Variante 3: Un régime de changes fixes, mais avec réserves de change constantes; cest le taux dintérêt du pays en déficit commercial qui est endogène Variante 4: Un régime de changes fixes, mais avec réserves de change constantes; la politique fiscale est endogène: le pays en déficit commercial réduit ses dépenses gouvernementales afin de préserver un taux de change fixe.")

5

La thèse de la compensation La variante 1 en changes fixes démontre la validité de la thèse de la compensation, mise de lavant par les économistes de la Banque de France (Berger 1972 et David 1971), et aussi Le Bourva 1962, Denizet 1969, Prissert 1972, Coulbois et Prissert 1974, Arnoult 1977, Goodhart 1984, qui rejettent les enseignements du modèle de Mundell-Fleming en changes fixes, selon lequel un solde extérieur positif mène nécessairement à une hausse du stock de monnaie.

, et aussi Le Bourva 1962, Denizet 1969, Prissert 1972, Coulbois et Prissert 1974, Arnoult 1977, Goodhart 1984, qui rejettent les enseignements du modèle de Mundell-Fleming en changes fixes, selon lequel un solde extérieur positif mène nécessairement à une hausse du stock de monnaie.")

6

Notations # représente le Japon/Royaume-Uni $ représente les États-Unis Quand un actif est émis par un pays et détenu dans un autre, le premier terme du suffixe identifie le pays de détention, et le second terme le pays démission B#$ est un bon du Trésor détenu par un ménage Japonais, mais émis par les États-Unis.

7

MÉNFirmesGouverntBanque centrale +H$-H$ +B$#.xr# +B$$-B$+Bcb$ +or$.pg$ -V$-NWg$=+B$0 0000 Monnaie # Bons $ Bons Or Balance Somme Bilan du pays américain Lactif net de la banque centrale américaine est zéro (tous les profits sont distribués au gouvernment, et le prix de lor en dollars est constant).

.")

8

MénagesFirmesGouverntBanque centrale B1Monnaie+H#-H# B2# Bons+B##-B#+Bcb# B3$ Bons+B#$.xr$+Bcb#$.xr$ B4Or+or#.pg# B5Balance-V#-NWg# = +B#-NWcb# B6Somme000 Bilan du pays Japon (ou RU) Lactif net de la banque centrale japonaise peut être positif, car la banque centrale obtient des gains en capital quand la monnaie $ sapprécie (quand le nombre de yens par dollar xr$ augmente)

Lactif net de la banque centrale japonaise peut être positif, car la banque centrale obtient des gains en capital quand la monnaie $ sapprécie (quand le nombre de yens par dollar xr$ augmente)")

9

Les prix des marchandises échangées pm# = µ0 - µ1. xr# + (1 - µ1).py# + µ1.py$ 0 < µ1 < 1 px# = 0 - 1.xr# + (1 - 1).py# + 1.py$ 0 < 1 < 1 pm est le prix à limportation, px est le prix à lexportation, py est le déflateur du PIB, et les termes en gras sont les valeurs logarithmiques de ces variables.

.py# + µ1.py$ 0 < µ1 < 1 px# = xr# + (1 - 1).py# + 1.py$ 0 < 1 < 1 pm est le prix à limportation, px est le prix à lexportation, py est le déflateur du PIB, et les termes en gras sont les valeurs logarithmiques de ces variables..")

10

Pourquoi? (1 - µ1).py# + µ1.py$ Si il y avait une hausse des prix identique et simultanée dans les deux pays, sans modification du taux de change, on devrait avoir une augmentation équivalente des prix à lexportation (et donc à limportation) de chaque pays, ce qui justifie la contrainte que les coefficients sur linflation domestique et étrangère aient pour somme lunité.

.py# + µ1.py$ Si il y avait une hausse des prix identique et simultanée dans les deux pays, sans modification du taux de change, on devrait avoir une augmentation équivalente des prix à lexportation (et donc à limportation) de chaque pays, ce qui justifie la contrainte que les coefficients sur linflation domestique et étrangère aient pour somme lunité..")

11

Pourquoi ? µ1. xr# + (1-µ1).py$ Si la dépréciation était accompagnée par une augmentation simultanée et égale du taux dinflation domestique, on sattendrait à ce que les prix à limportation augmentent un pour un avec le taux de dépréciation, ce qui justifie la contrainte que la somme des (valeurs absolues) des coefficients soient aussi égale à lunité.

.py$ Si la dépréciation était accompagnée par une augmentation simultanée et égale du taux dinflation domestique, on sattendrait à ce que les prix à limportation augmentent un pour un avec le taux de dépréciation, ce qui justifie la contrainte que la somme des (valeurs absolues) des coefficients soient aussi égale à lunité..")

12

Les flux dimportations et dexportations x# = 0 - 1(pm$-1 - py$-1) + 2.y$ im# = 0 - 1(pm#-1 - py#-1) + 2.y# Les équations sont standards. La première affirme que les exportations japonaises (x#) ont une élasticité 1 pour ce qui est du prix à limportation américain par rapport au déflateur du PIB américain (retardés); et une élasticité 2 par rapport au PIB réel américain (y$).

ont une élasticité 1 pour ce qui est du prix à limportation américain par rapport au déflateur du PIB américain (retardés); et une élasticité 2 par rapport au PIB réel américain (y$)..")

13

Les conditions Marshall-Lerner ? On suppose généralement que la condition suffisante pour améliorer le solde commercial après une dévaluation est que la somme des élasticités-prix des demandes soit supérieure à lunité. En vérité, les conditions requises sont plus faibles. Si la détérioration des termes déchange est de 20%, il suffit que la somme des élasticités prix excède 0,20. Sans détérioration des termes déchange, ce qui nest pas impossible, il suffirait que la somme des élasticités prix soit positive pour que le solde commercial saméliore suite à une dévaluation.

14

La fonction de consommation Les ménages prennent leurs décisions de consommation, en termes réels, sur la base de leur revenu disponible réel (mesuré à la Haig-Simons) et de leur richesse réelle. Le ratio richesse/revenu disponible ciblé (implicitement) est influencé à la hausse par des taux dintérêt intérieurs plus élevés

est influencé à la hausse par des taux dintérêt intérieurs plus élevés.")

15

Fixation des prix ps# = (1 + ).(W#.N# + IM#)/s# ps$ = (1 + ).(W$.N$ + IM$)/s$ Le prix sur les ventes est déterminé par un markup sur les coûts unitaires. On a là une hypothèse bien kaleckienne.

16

Le portefeuille des ménages Japonais B##d = V#e.( 10 + 11.r# - 12.(r$ + dxr$e) - 13.YD#e/V#e) B#$d = V#e.( 20 - 21.r# + 22.(r$ + dxr$e) - 23.YD#e/V#e) H#d = V#e.( 30 - 31.r# - 32.(r$ + dxr$e) + 33.YD#e/V#e) dxr$e est le taux de changement anticipé du taux de change

- 13.YD#e/V#e) B#$d = V#e.( r# + 22.(r$ + dxr$e) - 23.YD#e/V#e) H#d = V#e.( r# - 32.(r$ + dxr$e) + 33.YD#e/V#e) dxr$e est le taux de changement anticipé du taux de change")

17

Les actifs émis par les USA, demandés par le privé Monnaie: H$s = H$h Demande étrangère pour les bons US B#$s = B#$d.xr# Demande intérieure pour les bons US B$$s = B$$d Loffre répond à la demande Symétrie pour les actifs émis par le Japon

18

Les contraintes du Fed La contrainte de bilan habituelle H$s = Bcb$d + or$.pg$ La demande de bons par la banque centrale japonaise: Bcb#$s = Bcb#$d,xr# Loffre de bons du Trésor allant à la banque centrale américaine est prédéterminée: Bcb$s = B$s - B#$s - B$$s - Bcb#$s Pour contrôler le taux dintérêt sur les bons, la Fed doit donc acheter le montant résiduel: Bcb$d = Bcb$s

19

Deux équations auraient la même variable du côté gauche H$s = H$h H$s = Bcb$d + or$.pg$ Lune des deux équations doit être délaissée (et devenir léquation redondante). Ce sera la première, qui dit que loffre de monnaie est endogène et déterminée par la demande.

20

La valeur des bons du Trésor américain, mesurée en yen, dont la banque centrale fait lacquisition est: Bcb#$d = H#s - Bcb#d - or#.pg# + xr$.Bcb#$s-1 A moins quelle acquiert de lor, cette équation décrit la valeur en yen de bons du Trésor américain que la banque centrale japonaise doit acquérir pour empêcher le yen de flotter vers le haut. Cest aussi la divergence entre le solde du compte courant et les achats nets du secteur privé japonais.

21

Lévolution des réserves de change du pays # réserves = (Bcb#$d) + (or#.pg#) = (xr$.Bcb#$s) + (or#.pg#) = Bcb#$s.xr$ + xr$.Bcb#$s -1 + or#.pg# + pg#.or# -1 Les termes de droite sont les gains en capital.

+ (or#.pg#) = (xr$.Bcb#$s) + (or#.pg#) = Bcb#$s.xr$ + xr$.Bcb#$s -1 + or#.pg# + pg#.or# -1 Les termes de droite sont les gains en capital.")

24

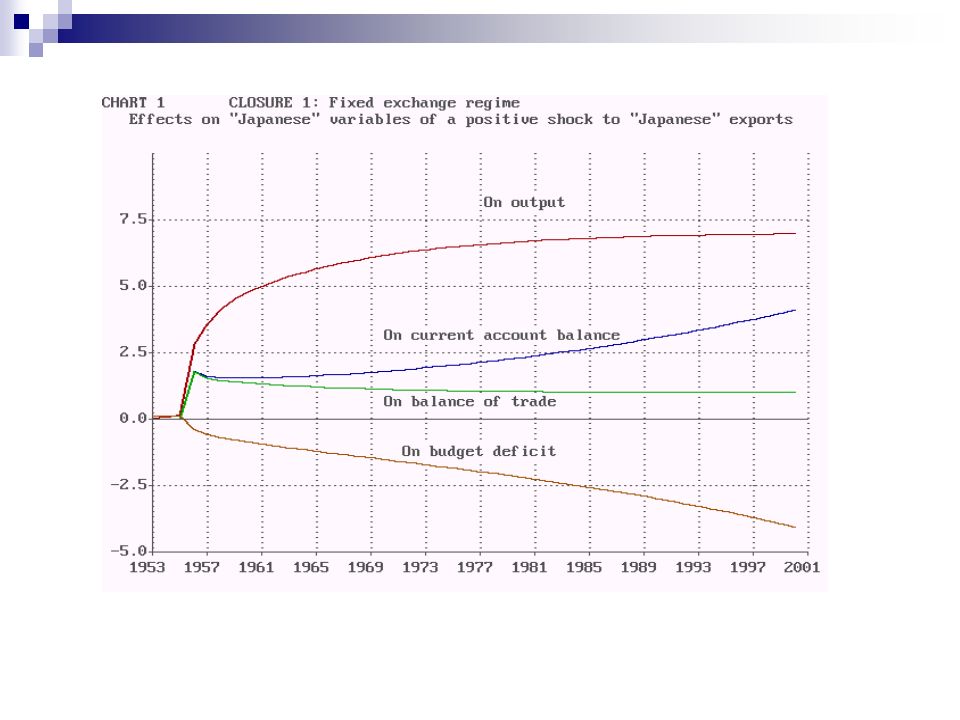

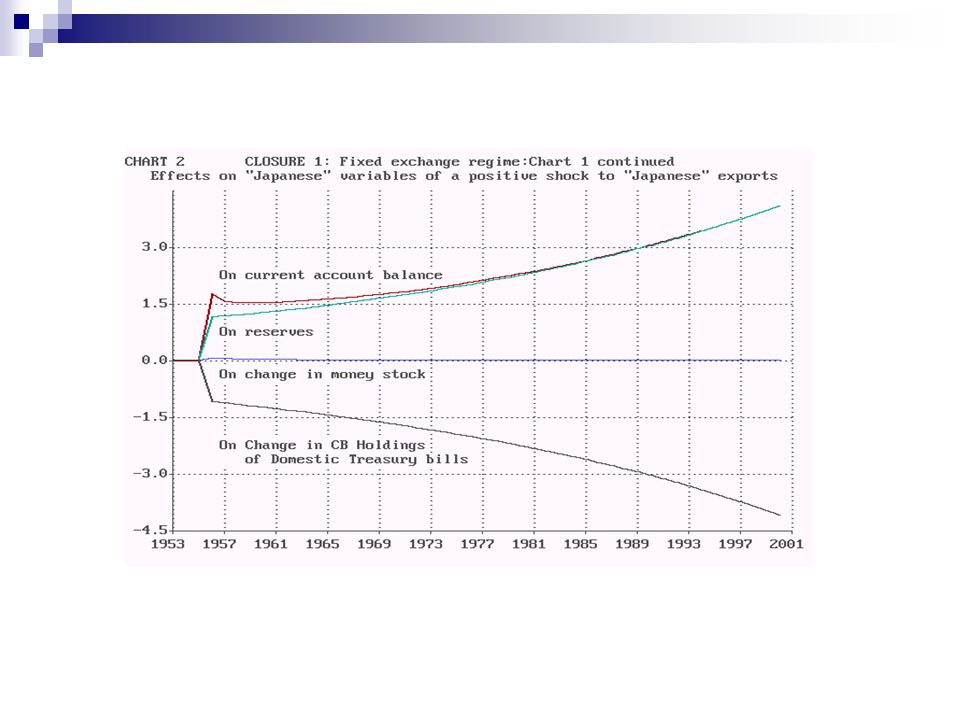

Principaux résultats Similitudes avec modèles plus simples Il ny a pas de Règles du Jeu: le stock de monnaie nest pas influencé par le solde de la balance des paiements Un double déficit apparaît à létat quasi-stationnaire (la richesse des ménages est constante) Il y a un mécanisme de compensation: la hausse des réserves de change est compensée par la réduction des crédits à léconomie intérieure Différences Le solde du compte courant et le solde budgétaire ne sont plus constants à létat quasi- stationnaire Ils croissent tous deux à un rythme égal au taux dintérêt Dans le cas du pays en déficit, les USA, il ny a aucune limite intrinsèque au processus. Il ny a aucune réduction des réserves de change américaines, puisque le dollar est la monnaie internationale.

25

La thèse de la compensation Alan Greeenspan affirme que laccumulation de Bons du Trésor américains par la banque centrale chinoise devrait lempêcher de gérer leur politique monétaire. Notre analyse montre quil nen est rien. Les économistes néoclassiques diraient que la banque centrale chinoise (ou japonaise) de notre modèlestérilise les réserves de change, en vendant les bons de son gouvernement à lopen market.Cest vrai dans un certain sens. Mais ce nest pas le résultat dune politique délibérée. (Il ny a pas dopen market!). La banque centrale chinoise (ou japonaise), comme la Fed, essaie simplement de conserver les taux dintérêt à leur niveau cible. Les bons sont fournis à ceux qui les demande au taux dintérêt fixé. La banque centrale fournit la monnaie sur demande à ses citoyens.

de notre modèlestérilise les réserves de change, en vendant les bons de son gouvernement à lopen market.Cest vrai dans un certain sens. Mais ce nest pas le résultat dune politique délibérée. (Il ny a pas dopen market!). La banque centrale chinoise (ou japonaise), comme la Fed, essaie simplement de conserver les taux dintérêt à leur niveau cible. Les bons sont fournis à ceux qui les demande au taux dintérêt fixé. La banque centrale fournit la monnaie sur demande à ses citoyens..")

26

Compensation, stérilisation et endettement En réalité, le Japon et la Chine sont des économies dendettement. Ce sont les banques commerciales qui prendraient linitiative, afin de réduire leur endettement vis-à-vis la banque centrale. La compensation des réserves de change par la réduction du crédit à léconomie intérieure se fait bien automatiquement.

27

Taux de change flexibles Pour transformer le modèle en un modèle de taux de change flexibles, il faut inverser une série déquations, puisque les réserves ne peuvent plus changer. Lune des équations devient: xr# = B$#d/B$#s Lendogénéité du taux de change se réflète dans une seule équation; mais ses effets se répercutent dans tout le modèle.

29

On current account balance

30

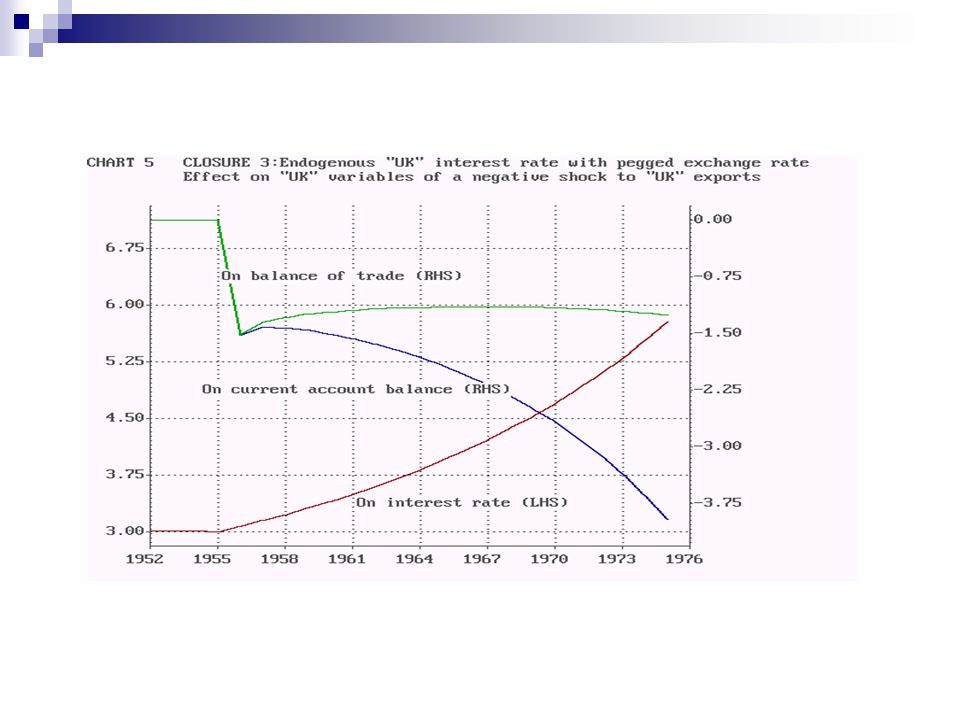

Variante 3: un taux dintérêt endogène, qui apure le marché des bons émis par le RU (pays déficitaire) Essentiellement, on démarre du modèle avec taux de change flexible, et on lui impose un taux de change constant. Une autre variable doit donc devenir endogène, et ce sera le taux dintérêt sur les bons émis par le pays déficitaire (en compte courant déficitaire).

..")

32

Variante 3: lajustement par les taux dintérêt mène à linstabilité Lajustement par les taux dintérêt ne garde en équilibre le marché des actifs financiers que pour une période. Il faut donc constamment réajuster le taux dintérêt, à la hausse dans le cas dun pays en solde courant déficitaire. Le solde commercial reste déficitaire, et le solde du compte courant empire, à cause de la hausse des paiements en intérêt versés à létranger. Le modèle est alors explosif. Ainsi la fermeture choisie va définir si le modèle est stable ou non, car la variante 4 par exemple, avec ajustement par coupures budgétaires, converge vers un état quasi-stationnaire.

Présentations similaires