Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Le cash flow une source de financement

© Yvan Péguiron – HEP-Lausanne – mars 2005/oct. 2009

2

Financement de l'entreprise c a s h

par des tiers Financement par le (ou les) propriétaire(s) Pour acheter des biens d'équipement il faut du c a s h Financement par le désinvestissement Financement par le cash flow

propriétaire(s) Pour acheter des biens d équipement il faut du. c a s h. Financement par le désinvestissement. Financement. par le cash flow.")

3

marge de liquidité réalisée à partir du chiffre d'affaires

cash flow marge de liquidité réalisée à partir du chiffre d'affaires

5

Prix de Revient d'Achat des Marchandises Vendues

= Tout ce que l'on à vendu mais au prix d'achat Chiffre d'Affaires Net = Tout ce que l'on à vendu moins les retours et les déductions accordées aux clients

8

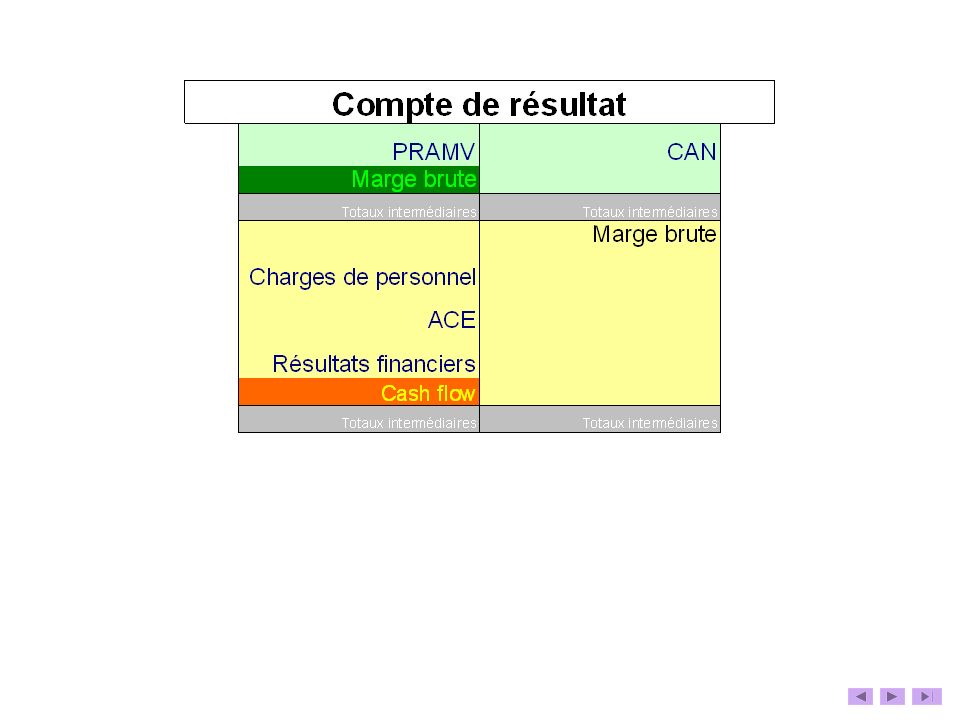

Autres Charges d' Exploitation Appelé aussi Frais Généraux

Loyer, Entretien, Frais divers, Assurances, Electricité, Publicité, etc.

15

Deux méthodes pour calculer le cash flow brut

Produits financiers* Charges financières* = Cash flow brut* *Financier au sens d'opération avec un effet monétaire. Benéfice net + Charges comptables Produits comptables = Cash flow brut* Deux méthodes pour calculer le cash flow brut

16

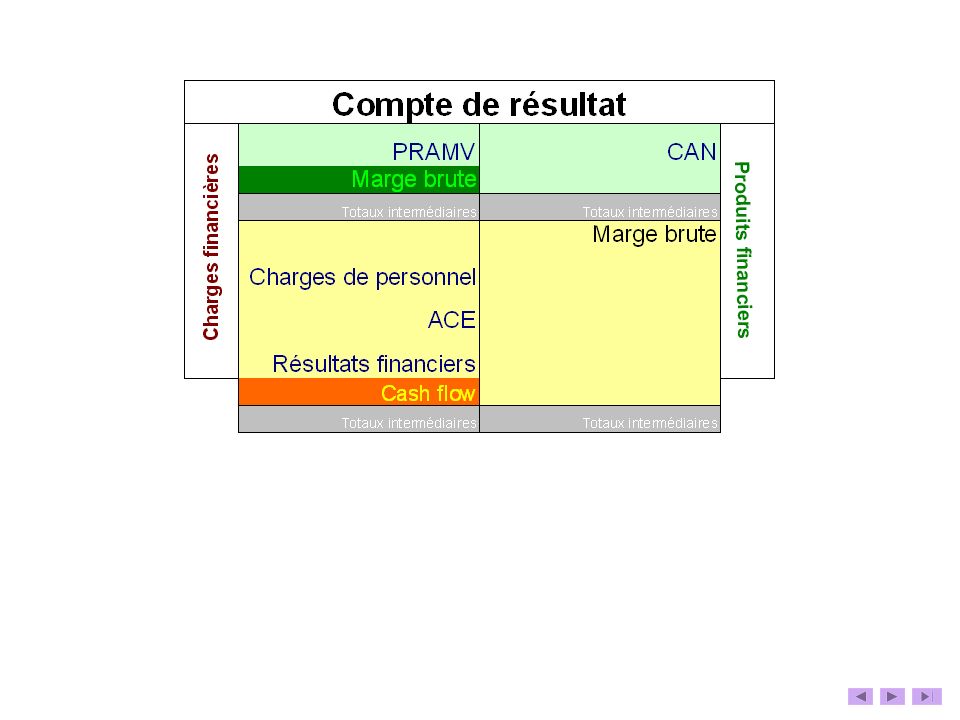

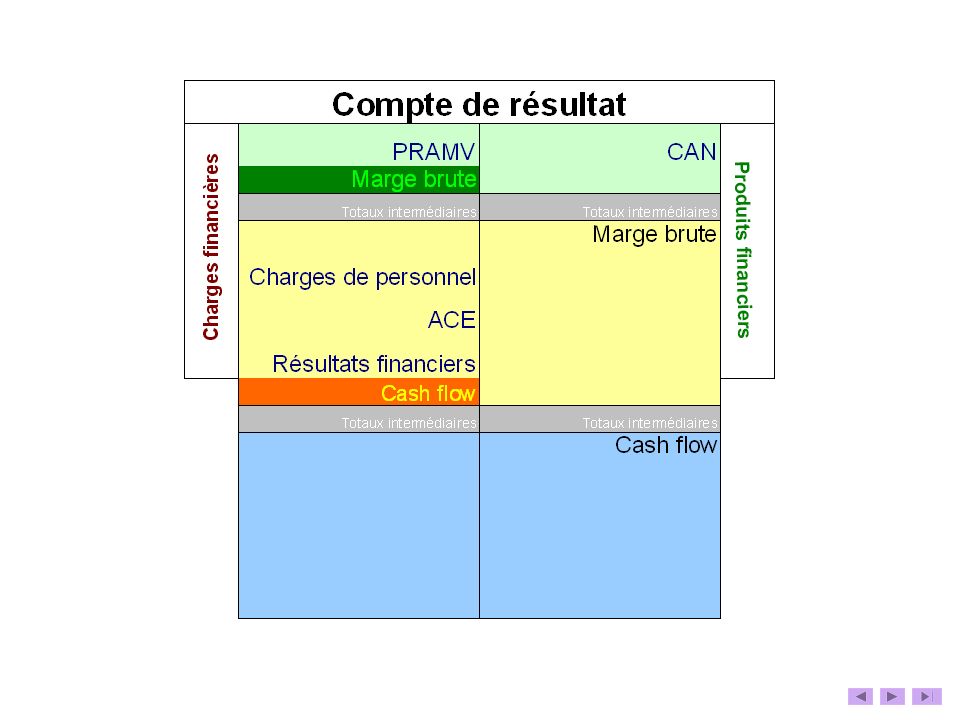

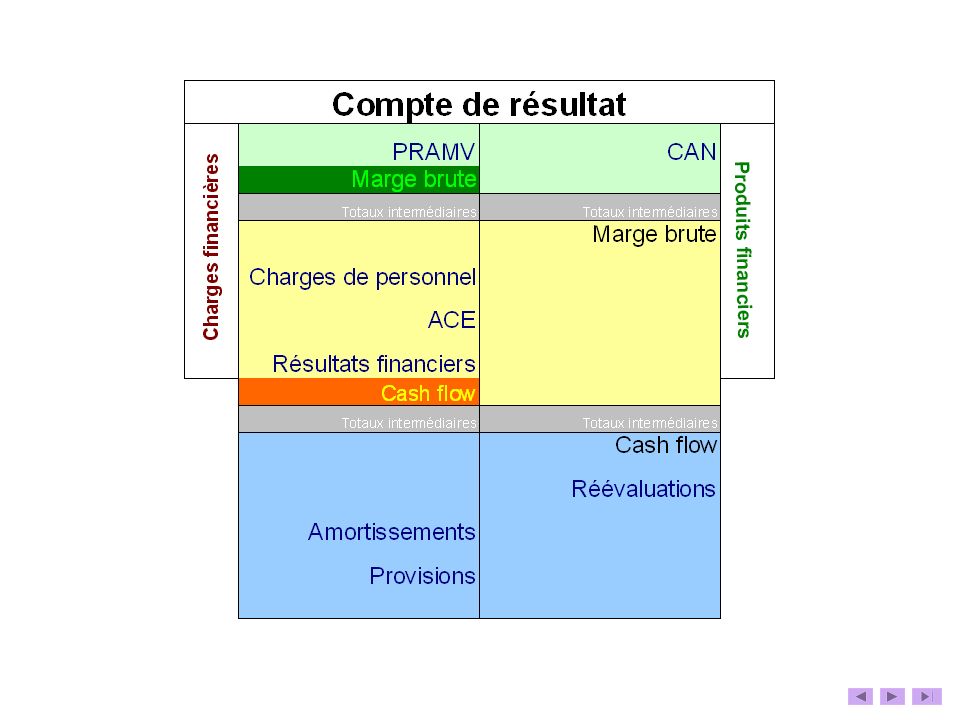

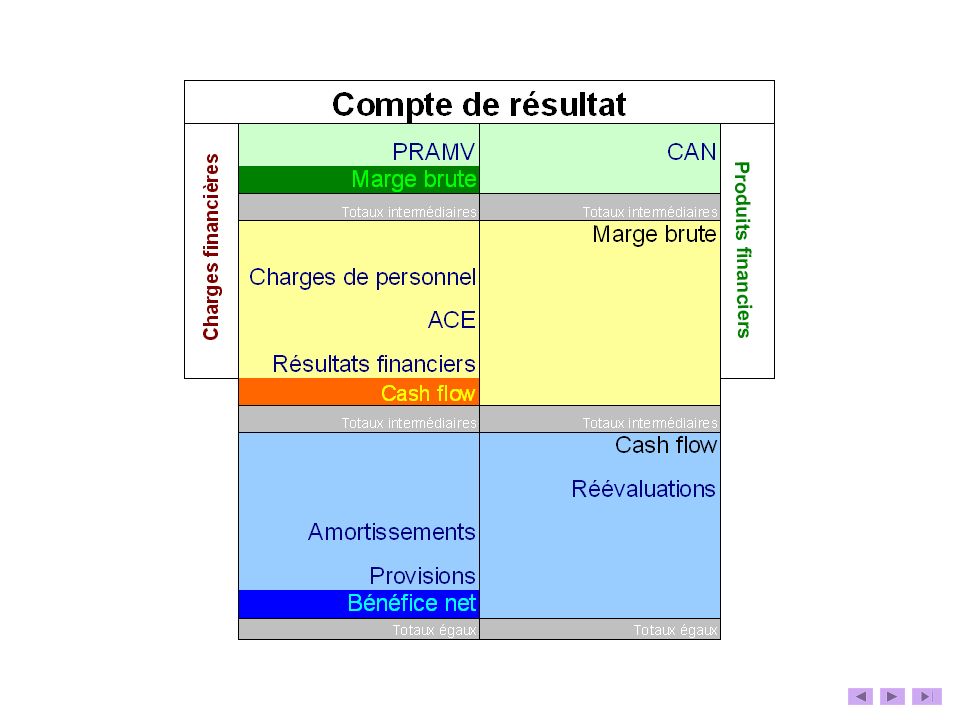

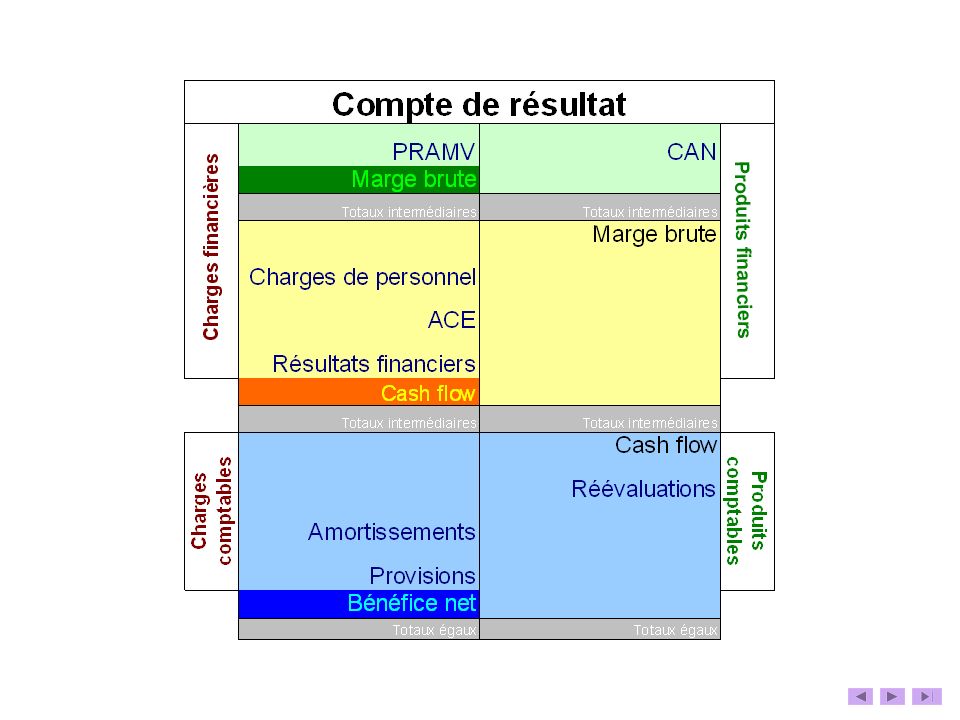

2 Pour faire simple ! Compte de résultat cash flow Charges ayant

une influence sur les liquidités Produit des marchandises Amortissements et provisions cash flow Bénéfice net Totaux égaux Totaux égaux

17

2 Exercice en chiffres (méthode directe ou soustractive) :

Compte de résultat Coût d'achat des marchandises vendues '500.- Salaires Frais financiers ACE Produit des marchandises 2'500.- cash flow Totaux égaux Totaux égaux

18

2 Exercice en chiffres (méthode indirecte ou additive) :

Compte de résultat Coût d'achat des marchandises vendues Salaires Frais financiers ACE Produit des marchandises Amortissements Provisions Bénéfice net cash flow Totaux égaux Totaux égaux

19

Les principaux ratios de cash flow

Indique dans quelle mesure l'entreprise est capable de financer ses investissements par l'exploitation Rendement de l'entreprise Indique combien de fois il faudrait dégager le derner cash flow pour rembourser l'endettement effectif

20

Le cash flow à court terme … à moyen terme … à la clôture …

permet de mesure l'afflux de liquidité résultant de l'exploitation, à moyen terme … indique la capacité à rembourser ses dettes ou à autofinancer ses investissements. à la clôture … montre la possibilité de distribuer des dividendes, Le cash flow à court terme …

21

Cash flow net Cash flow net Cash flow brut Amortissements

et provisions Cash flow net Bénéfice net Tantièmes Dividendes Attributions aux réserves Cash flow brut

22

Exercices

23

Pour acheter des biens d'équipement il faut du

Financement de l'entreprise 1 Financement par ? Financement par ? Pour acheter des biens d'équipement il faut du c a s h Financement par ? Financement par ?

24

Pour acheter des biens d'équipement il faut du

Financement de l'entreprise 1 Financement par des tiers Financement par ? Pour acheter des biens d'équipement il faut du c a s h Financement par ? Financement par ?

25

1 Financement de l'entreprise c a s h

par des tiers Financement par le (ou les) propriétaire(s) Pour acheter des biens d'équipement il faut du c a s h Financement par ? Financement par ?

propriétaire(s) Pour acheter des biens d équipement il faut du. c a s h. Financement par Financement. par")

26

1 Financement de l'entreprise c a s h

par des tiers Financement par le (ou les) propriétaire(s) Pour acheter des biens d'équipement il faut du c a s h Financement par le désinvestissement Financement par ?

propriétaire(s) Pour acheter des biens d équipement il faut du. c a s h. Financement par le désinvestissement. Financement. par")

27

1 Financement de l'entreprise c a s h

par des tiers Financement par le (ou les) propriétaire(s) Pour acheter des biens d'équipement il faut du c a s h Financement par le désinvestissement Financement par le cash flow

propriétaire(s) Pour acheter des biens d équipement il faut du. c a s h. Financement par le désinvestissement. Financement. par le cash flow.")

28

2

29

2

30

2

31

2

32

2

33

3 Détermination du Cash flow : Méthode soustractive Méthode additive

34

3 Détermination du Cash flow : Méthode soustractive Méthode additive

Produits financiers Charges financières = Cash flow = Cash flow

35

3 Détermination du Cash flow : Méthode soustractive Méthode additive

Produits financiers Charges financières = Cash flow Bénéfice net Charges comptables Produits comptables = Cash flow

36

Analyser et commenter ces deux images

Source :

37

Cash flow net 4 ? Cash flow ? ? ? Attributions aux réserves ?

38

4 Cash flow net Cash flow ? ? ? Attributions aux réserves ? Dividendes

Tantièmes Dividendes Attributions aux réserves ?

39

4 Cash flow net Cash flow ? ? ? Attributions aux réserves Bénéfice net

Tantièmes Dividendes Attributions aux réserves ?

40

4 Cash flow net Cash flow ? ? Amortissements et provisions

Bénéfice net Tantièmes Dividendes Attributions aux réserves ?

41

4 Cash flow net Cash flow ? Cash flow brut Amortissements

et provisions Cash flow ? Bénéfice net Tantièmes Dividendes Attributions aux réserves Cash flow brut

42

4 Cash flow net Cash flow net Cash flow brut Amortissements

et provisions Cash flow net Bénéfice net Tantièmes Dividendes Attributions aux réserves Cash flow brut

43

F i n © Yvan Péguiron – HEP-Lausanne – mars 2005/oct. 2009

44

Pour acheter des biens d'équipement il faut du

Financement de l'entreprise 1 Financement par Financement par Pour acheter des biens d'équipement il faut du c a s h Financement par Financement par

45

2

46

3 Détermination du Cash flow : Méthode soustractive Méthode additive

47

Cash flow net 4 Cash flow Attributions aux réserves ?

48

cash flow Théorie Exercice Diapo élèves (à imprimer pour compléter)

")

Présentations similaires