Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

FEC 557 Gestion des institutions financières I Jacques Préfontaine Jean Desrochers K1 4030 821 8000 ext : 3300

2

La gestion de la liquidité Rendement faible sur les réserves et largent liquide Versus Le coût élevé demprunt des fonds sur le marché. Plus on est liquide, moins la rentabilité est forte

3

La gestion de la liquidité La gestion de la liquidité consiste à gérer la vente en gros et au détail des dépôts à la demande, des dépôts à préavis, des comptes chèques, des dépôts à terme et lachat de fonds (incluant notes bancaires, les prêts interbancaires, les dépôts et les dépôts du gouvernement) afin de rencontrer les besoins fluctuants du Plle dinvestissement et les retraits.

afin de rencontrer les besoins fluctuants du Plle dinvestissement et les retraits.")

4

La gestion de la liquidité

6

Les réserves à la banque du Canada. Cest lactif le plus liquide avec largent détenu dans les voûtes de lIF. Pas de réserves obligatoires au Canada. Les banques détiennent environ 3 milliards en liquide et vise 0$ à la Banque centrale. Aux ÉU, cest 10 % pour les dépôts à vue et 3% pour les autres dépôts et ils ne reçoivent aucune rémunération. Puisque les dépôts compte pour trois le vendredi, il peut laisser moins de réserves en moyenne.

7

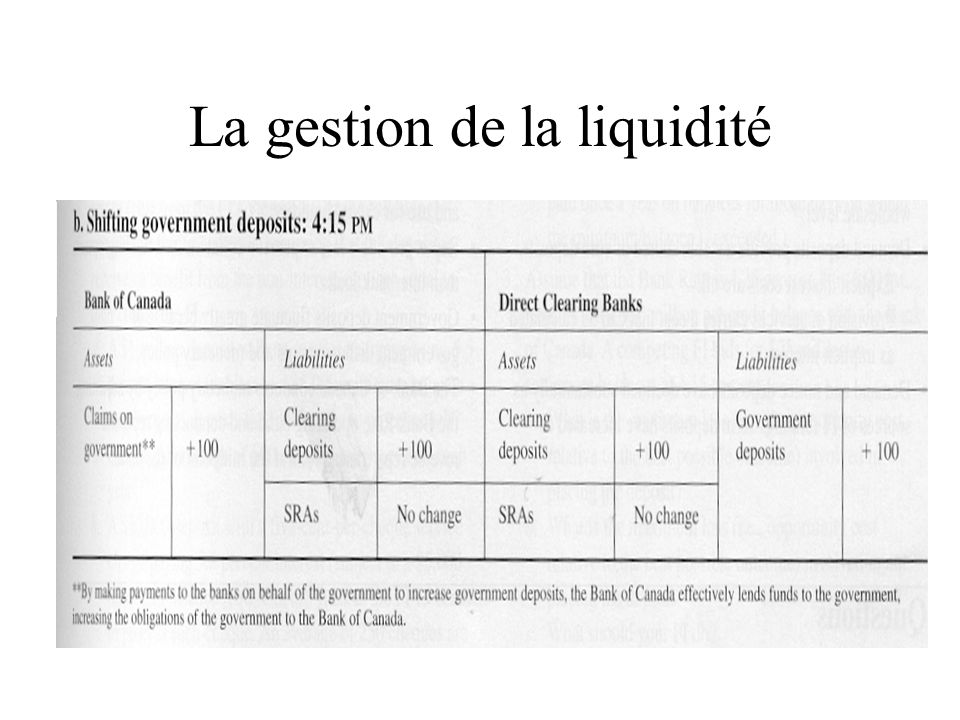

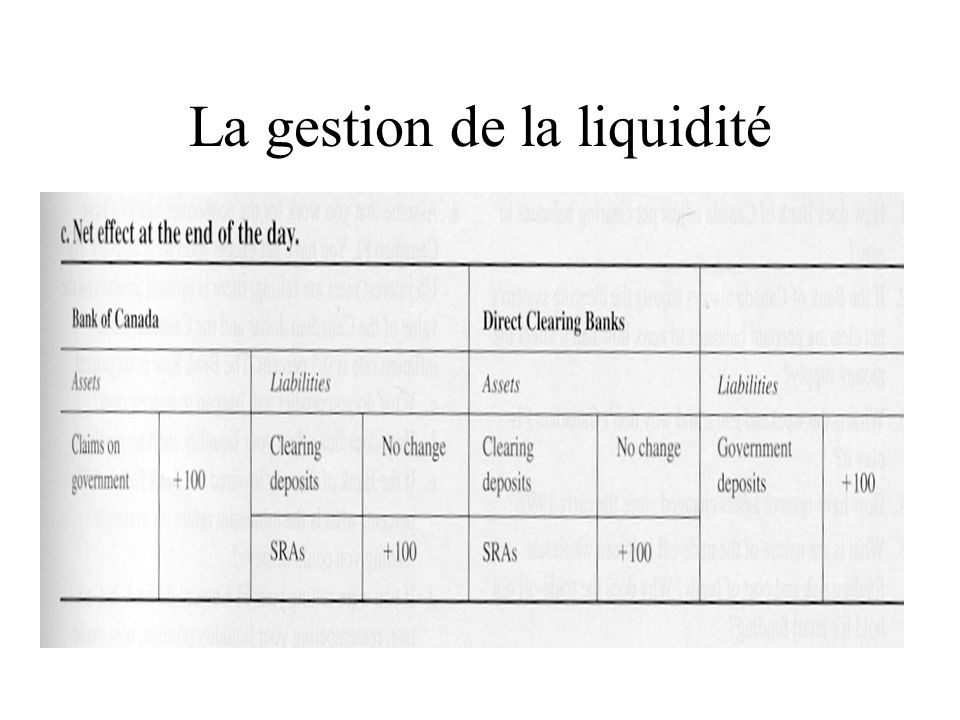

La gestion de la liquidité La compensation quotidienne. Cest très important pour le fonctionnement du système de paiement. A)En temps réel, la compensation des comptes commerciaux et du gouvernement. Les transactions sur les papiers du GVT se termine à 3 H. A six heures, les transactions sont terminées pour les clients mais continuent encore 30 minutes pour transiger avec la Banque du Canada.

En temps réel, la compensation des comptes commerciaux et du gouvernement. Les transactions sur les papiers du GVT se termine à 3 H. A six heures, les transactions sont terminées pour les clients mais continuent encore 30 minutes pour transiger avec la Banque du Canada..")

8

La gestion de la liquidité B) Si le solde dune IF est positif, il y aura une avance au taux de base moins 50 points de base. De plus, les membres de la Chambre de compensation qui ont un compte à la BC peuvent agir comme agent pour les membres qui nont pas de compte. Ce sont des compensateurs indirects. Les membres avec un compte font leur compensation et reçoivent une rémunération.

9

La gestion de la liquidité La gestion des passifs. LIF gère sa structure de dette afin de réduire ses besoins de liquidité. Au niveau du détail : on touche au taux dintérêt, au niveau des services et aux frais afin de maintenir une base de financement. Au niveau du Gros : on utilise les avances de la Banque du Canada, fonds achetés, les prêts interbancaires et les repo. Désavantage : plus coûteux (si trop utilisé) et plus risqués

et plus risqués.")

10

La gestion de la liquidité

11

Le risque de retrait. Le risque de retrait dun montant dun compte chèque est élevé mais en montant agrégé, cest facilement prévisible en tenant en compte la saisonnalité. La demande pour un compte chèque est fonction de tous les services offerts autour. Ainsi, on a un risque de retrait élevé, un coût élevé mais on réussit à récupérer via les frais de services. Taux dintérêt implicite : (Coût de gestion par compte – Frais de services) TII Montant moyen des comptes

TII Montant moyen des comptes.")

12

La gestion de la liquidité

13

Compte chèque portant intérêt et les comptes dépargne Le risque de retrait est élevé-moyen. Le coût dintérêt sur ces comptes dépend de lintérêt explicite et de lintérêt implicite. Supposons : solde minimum pour recevoir de lintérêt est de 500$, que le client tire 50 chèques par mois, quil a un solde moyen de 250$ pendant trois mois, 500$ pendant trois mois et 1 000$ pendant six mois. Que le taux dintérêt est de 5%, que les coûts dun chèque est de 0,15$ et que les frais sont de 0.10$ par chèque alors : Rendement = (500)(0.05)(0.25) + 1000(0.05)(0.5) + (0.15-0.10)(50)(12) = 61.25 Intérêt Brut

(0.05)(0.25) (0.05)(0.5) + ( )(50)(12) = Intérêt Brut.")

14

La gestion de la liquidité Livret dépargne véritable et à préavis. Risque de retrait moyen le coût est explicite en % Dépôts à terme des consommateurs : risque de retrait moyen à faible Coût explicite En augmentation de 20% passe à 30% du financement.

15

La gestion de la liquidité Les fonds achetés : Ce sont des papiers financiers émis par la banque. Ce sont des sommes de 50 000$ au minimum et de 500 000$ au maximum. Dépôts à préavis, notes au porteur, acceptations bancaires : Ne seront pas liquidable avant léchéance ce qui place le risque plus ou moins élevé. Il sera élevé si lon perçoit une augmentation du risque de crédit. Le coût est lié au taux de base interbancaire et est très compétitif La tendance compte tenu du risque de crédit fait en sorte que cest plus difficile maintenant.

16

La gestion de la liquidité Les prêts interbancaires : Peu de joueurs sur ce marché. Peu de risque quil soit retiré avant léchéance. Il est possible que ces prêts ne soient pas renouvelés automatiquement. On peut aussi utiliser les ¨northbound funds¨ ( Achat de $ US qui sont transférer en $ canadien par une IF canadienne). Le coût est le taux interbancaire. Lécart entre loffre et la demande est de 5 à 12.5 points de base.

. Le coût est le taux interbancaire. Lécart entre loffre et la demande est de 5 à 12.5 points de base..")

17

La gestion de la liquidité Les repo. Permet de diminuer le risque de crédit car il est garanti par des obligations du GVT. Peut être renouvelé facilement. Le coût consiste en 10 point de moins que le taux interbancaire. Dépôts du gouvernement. Le risque de retrait est substantiel et le coût est compétitif entre les IF.

18

La gestion de la liquidité La politique monétaire : On utilise la liquidité pour favoriser le contrôle quotidien des taux dintérêt. La Banque centrale utilise les transferts des comptes du GVT afin de contrôler les taux dintérêt. Donc: 1)Les réserves à la BC doivent être de zéro 2)La Banque de Canada cible un taux dintérêt avec un écart dopération 3)Lécart dopération est la pénalité pour la compensation (+ ou -) 4)La BC raffine la précision avec les repo et les reverse repo 5)Cet impact a un effet selon la hausse des taux ou baisse …

Les réserves à la BC doivent être de zéro 2)La Banque de Canada cible un taux dintérêt avec un écart dopération 3)Lécart dopération est la pénalité pour la compensation (+ ou -) 4)La BC raffine la précision avec les repo et les reverse repo 5)Cet impact a un effet selon la hausse des taux ou baisse ….")

19

La gestion de la liquidité

Présentations similaires