Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Cours de Gestion d’entreprise

Chapitre 2 : Le compte de résultat : Présentation et analyse

2

PLAN I/ PRESENTATION II/ ANALYSE 2.1 Définition

2.2 Les indicateurs d’analyse du résultat d’exploitation 2.3 L’indicateur du résultat financier 2.4 L’indicateur d’analyse du résultat exceptionnel 2.5 Le résultat de l’exercice 2.6 Le résultat sur cession d’éléments d’actif III/LA CAF 3.1 Le calcul de la CAF par la méthode additive 3.2 Le calcul de la CAF par la méthode soustractive IV/ LES RATIOS

3

I/ PRESENTATION DU COMPTE DE RESULTAT (rappel 1ère année)

")

4

Trois niveaux

5

1.1 Les charges et produits d’exploitation

Les charges d’exploitation Achats de marchandises revendues en l’état Achats de matières premières Autres approvisionnements (entrant dans un processus industriel des transformation) Ces achats sont corrigés par un poste de variation de stock Solde = stock initial – stock final Si solde positif : destockage : charge Si solde négatif : stockage : diminution de charge Les achats sont comptabilisés pour leur valeur HT, nets des RRR

Ces achats sont corrigés par un poste de variation de stock. Solde = stock initial – stock final. Si solde positif : destockage : charge. Si solde négatif : stockage : diminution de charge. Les achats sont comptabilisés pour leur valeur HT, nets des RRR.")

6

Les charges d’exploitation (suite)

Autres achats et charges externes : Achat de petit matériel, de fournitures, sous-traitance, personnel extérieur (intérimaire), frais généraux,frais postaux, frais de transport, redevances de crédit-bail Impôts et taxes : taxe d’apprentissage, taxes professionnelles, et taxes foncières Charges de personnel : traitements et salaires, et charges sociales DAP Autres charges de gestion courante: redevances pour concessions, brevets, licences, marques…

, frais généraux,frais postaux, frais de transport, redevances de crédit-bail. Impôts et taxes : taxe d’apprentissage, taxes professionnelles, et taxes foncières. Charges de personnel : traitements et salaires, et charges sociales. DAP. Autres charges de gestion courante: redevances pour concessions, brevets, licences, marques…")

7

Les produits d’exploitation

Le chiffre d’affaires net est égal au cumul des ventes et de la production vendue. les ventes (opérations réalisées sans aucune transformation : marchandises revendues en l’état par des entreprises de négoce ou de distribution, par exemple) de la production vendue (opérations de fabrication et/ou de transformation de matières premières ou de marchandises). les montants indiqués sont hors taxes et nets de tous rabais, ristournes ou remises accordés au cours de l’exercice. La production stockée représente la différence entre stock final et stock initial. La variation du stock peut ainsi se traduire par un produit (stock final supérieur au stock initial) ou par une charge (stock final inférieur au stock initial, c’est-à-dire déstockage. La production immobilisée concerne les travaux effectués par l’entreprise pour elle-même. Les subventions d’exploitation représentent les montants versés à l’entreprise Les reprises sur provisions permettent d’enregistrer le fait que des provisions ou des amortissements préalablement constitués ne sont plus utiles. Les autres produits comprennent les transferts de charges, les redevances pour concessions, les produits de brevets ou de licences.

de la production vendue (opérations de fabrication et/ou de transformation de matières premières ou de marchandises). les montants indiqués sont hors taxes et nets de tous rabais, ristournes ou remises accordés au cours de l’exercice. La production stockée représente la différence entre stock final et stock initial. La variation du stock peut ainsi se traduire par un produit (stock final supérieur au stock initial) ou par une charge (stock final inférieur au stock initial, c’est-à-dire déstockage. La production immobilisée concerne les travaux effectués par l’entreprise pour elle-même. Les subventions d’exploitation représentent les montants versés à l’entreprise. Les reprises sur provisions permettent d’enregistrer le fait que des provisions ou des amortissements préalablement constitués ne sont plus utiles. Les autres produits comprennent les transferts de charges, les redevances pour concessions, les produits de brevets ou de licences.")

8

Les charges et produits financiers

Les charges financières sont principalement constituées de : intérêts sur les emprunts et dettes, escomptes accordés aux clients pour règlement anticipé; pertes de change; charges nettes sur cession de valeurs mobilières de placement. Les produits financiers sont principalement constitués de: produits financiers de participation, les dividendes autres intérêts, produits encaissés sur les actifs de trésorerie; gains de change; produits nets sur cession de valeurs mobilières de placement.

9

Les charges et produits exceptionnels

Relèvent d’opérations non courantes Charges et produits exceptionnels sur opérations de gestion : pénalités, amendes, créances devenues irrécouvrables Charges et produits exceptionnels sur opérations en capital : cessions d’actif

10

II/ ANALYSE Sous l’appellation des soldes intermédiaires de gestion, le plan comptable général dépasse les limites de l’approche patrimoniale en présentant dans son système développé un outil d’information et de gestion. Une bonne compréhension de la signification économique et financière des différents soldes est indispensable pour apprécier la gestion de l’entreprise. Le tableau des SIG représente l’un des outils du diagnostic financier. Il permet notamment : d’apprécier l’activité et les performances de l’entreprise d’analyser l’évolution des différentes grandeurs significatives d’effectuer toutes les comparaisons utiles (interentreprises, branches professionnelles)

")

11

2.1 Définition Les soldes intermédiaires de gestion sont des indicateurs d’analyse des éléments qui contribuent à la formation du résultat de l’exercice. Découpage du compte de résultat en 9 soldes, calculés en cascades

12

Les SIG

13

2.2 Les indicateurs d’analyse du résultat d’exploitation

La marge commerciale La production de l’exercice La valeur ajoutée L’EBE (Excédent Brut d’Exploitation) Le résultat d’exploitation

Le résultat d’exploitation.")

14

La marge commerciale

15

La marge commerciale Elle ne peut être calculée que dans les entreprises commerciales et dans les entreprises industrielles qui assurent une activité de négoce. Ce solde représente l’excédent du montant des ventes sur le coût d’achat des marchandises vendues.

16

La production de l’exercice

17

La production de l’exercice

La production de la période correspond : à la production vendue : ventes de produits fabriqués travaux et services vendus à la production immobilisée (coût de production des travaux faits par l’entreprise pour elle-même) ; à la production stockée (> 0 si stockage, < 0 si déstockage) (enregistrement des variations de stocks de biens et services produits). Production = production vendue + production immobilisée + production stockée La production vendue est exprimée au prix de vente, alors que la production immobilisée (ou encore production de travaux effectuée par l’entreprise pour elle-même) est enregistrée au coût de production, tout comme la production stockée ou déstockée (ou encore la variation de stock de biens produits). Elle ne concerne que : les entreprises qui exercent une activité de transformation de matières premières en produits finis les entreprises de production de services les entreprises commerciales qui exercent une activité industrielle annexe. Ce solde est l’indicateur qui mesure le mieux le niveau d’activité de transformation de l’entreprise.

; à la production stockée (> 0 si stockage, < 0 si déstockage) (enregistrement des variations de stocks de biens et services produits). Production = production vendue + production immobilisée + production stockée. La production vendue est exprimée au prix de vente, alors que la production immobilisée (ou encore production de travaux effectuée par l’entreprise pour elle-même) est enregistrée au coût de production, tout comme la production stockée ou déstockée (ou encore la variation de stock de biens produits). Elle ne concerne que : les entreprises qui exercent une activité de transformation de matières premières en produits finis. les entreprises de production de services. les entreprises commerciales qui exercent une activité industrielle annexe. Ce solde est l’indicateur qui mesure le mieux le niveau d’activité de transformation de l’entreprise.")

18

La valeur ajoutée

19

La valeur ajoutée Pour une entreprise industrielle :

Valeur ajoutée = (Production de biens et services)- (Consommations intermédiaires) Pour une entreprise à la fois industrielle et commerciale : Valeur ajoutée = (Production de biens et services + (Marge commerciale) -(Consommations intermédiaires) La valeur ajoutée mesure le surplus de richesse créé par l’entreprise dans l’exercice de son activité. Ce solde constitue un indicateur synthétique du poids économique de l’entreprise. La valeur ajoutée est un agrégat de la comptabilité nationale La valeur ajoutée est le critère le plus riche et le plus significatif pour définir et situer, sur un plan économique, la taille d'une entreprise. Il tient compte, en effet, de tous les moyens mis en oeuvre par l'entreprise (effectif salarié, capital technique, capital financier) ainsi que de toutes les grandeurs généralement utilisées seules pour mesurer la taille de l'entreprise (chiffre d'affaires, résultat, amortissements, etc...)

- (Consommations intermédiaires) Pour une entreprise à la fois industrielle et commerciale : Valeur ajoutée = (Production de biens et services + (Marge commerciale) -(Consommations intermédiaires) La valeur ajoutée mesure le surplus de richesse créé par l’entreprise dans l’exercice de son activité. Ce solde constitue un indicateur synthétique du poids économique de l’entreprise. La valeur ajoutée est un agrégat de la comptabilité nationale. La valeur ajoutée est le critère le plus riche et le plus significatif pour définir et situer, sur un plan économique, la taille d une entreprise. Il tient compte, en effet, de tous les moyens mis en oeuvre par l entreprise (effectif salarié, capital technique, capital financier) ainsi que de toutes les grandeurs généralement utilisées seules pour mesurer la taille de l entreprise (chiffre d affaires, résultat, amortissements, etc...)")

20

L’EBE (Excédent Brut d’Exploitation)

")

21

L’EBE (Excédent Brut d’Exploitation)

Le rang de l’EBE dans l’ordre de calcul des différents soldes le libère de toute contrainte de politique financière de l’entreprise, ainsi que des opérations à caractère exceptionnel L’EBE est le solde le plus significatif pour rendre compte de la performance de l’exploitation. L’EBE est quasiment l’équivalent français de l’EBITDA (Earnings Before Interest, Tax, Depreciation and Amortization).

.")

22

Le résultat d’exploitation

23

Le résultat d’exploitation

Il mesure la performance de l’entreprise sur le plan commercial et industriel. Ce solde tient compte de la politique d’amortissement et de provision de l’entreprise. Il est calculé indépendamment de la politique financière et fiscale de l’entreprise. Rapporté aux capitaux investis, il indique la rentabilité nette de ces capitaux (avant charges financières, avant donc tout éventuel effet de levier). Il permet surtout une comparaison objective et significative des résultats obtenus par des entreprise concurrentes et demeure la seule référence valable (avec l’EBE) pour des comparaisons internationales objectives, en faisant également abstraction de la diversité des politiques des Etats en matière de fiscalité directe (il est l’équivalent du terme anglo-saxon d’EBIT, pour « Earnings Before Interest and Tax »).

. Il permet surtout une comparaison objective et significative des résultats obtenus par des entreprise concurrentes et demeure la seule référence valable (avec l’EBE) pour des comparaisons internationales objectives, en faisant également abstraction de la diversité des politiques des Etats en matière de fiscalité directe (il est l’équivalent du terme anglo-saxon d’EBIT, pour « Earnings Before Interest and Tax »).")

24

2.3 L’indicateur du résultat financier

Le résultat courant avant impôts

25

Le résultat courant avant impôts

Il mesure la performance de l’entreprise après prise en considération des éléments financiers. Il permet à ce titre d’apprécier la politique de financement retenue par l’entreprise.

26

2.4 L’indicateur d’analyse du résultat exceptionnel

Le résultat exceptionnel

27

Le résultat exceptionnel

C’est un solde autonome qui regroupe l’ensemble des opérations qui ne sont pas liées à l’activité courante et qui ne présentent pas un caractère répétitif.

28

2.5 Le résultat de l’exercice

29

2.5 Le résultat de l’exercice

Le résultat net de l’exercice : garantie économique et financière pour les principaux partenaires de l’entreprise a) Pour les actionnaires Le résultat net après impôt de l’entreprise est à la base de la rémunération des actionnaires. La rentabilité rémunère alors le risque encouru et (ou) le sacrifice d’une consommation différée au profit d’un investissement en capital par les actionnaires. Lorsque l’entreprise est cotée en bourse, il existe ainsi une corrélation très étroite entre le cours de son titre et sa rentabilité. b) Pour les prêteurs Les obligataires, les banquiers et les institutions financières sont très sensibles à la rentabilité de l’entreprise, et observent son résultat net à affecter (effectif ou potentiel) avant de lui faire crédit. Il est indispensable pour les prêteurs que l’entreprise puisse, en effet, faire face à ses engagements, tout en continuant à tourner normalement. c) Pour les salariés Il existe une corrélation très étroite entre les entreprises qui accordent des hautes rémunérations et les entreprises qui présentent une grande rentabilité. La rentabilité pouvant d’ailleurs, selon les cas, être la cause ou bien la conséquence de cet état de choses. Elle garantit, de surcroît, la poursuite de l’activité de l’entreprise et donc la pérennité des emplois. d) Pour les fournisseurs En tant que créanciers, les fournisseurs considèrent que la rentabilité de l’entreprise est pour eux le gage d’un paiement à l’échéance de leurs créances. Ils seront par ailleurs d’autant plus enclins à accorder des facilités de paiement (crédit fournisseur plus long ou moins coûteux) que l’entreprise est rentable. e) Pour les clients La rentabilité de l’entreprise n’est pas indifférente aux clients : elle constitue, en effet, un gage de poursuite de l’activité et donc l’assurance du maintien ou d’une possibilité d’un service après vente (ou l’assurance de trouver un interlocuteur en cas de conflit). La rentabilité implique généralement un meilleur service client, ainsi qu’une amélioration des conditions entourant la vente. f) Pour les pouvoirs publics L’entreprise rentable non seulement représente une source de revenu budgétaire en raison de l’impôt sur les résultats, mais également une garantie dans le développement global de l’économie.

Pour les actionnaires. Le résultat net après impôt de l’entreprise est à la base de la rémunération des actionnaires. La rentabilité rémunère alors le risque encouru et (ou) le sacrifice d’une consommation différée au profit d’un investissement en capital par les actionnaires. Lorsque l’entreprise est cotée en bourse, il existe ainsi une corrélation très étroite entre le cours de son titre et sa rentabilité. b) Pour les prêteurs. Les obligataires, les banquiers et les institutions financières sont très sensibles à la rentabilité de l’entreprise, et observent son résultat net à affecter (effectif ou potentiel) avant de lui faire crédit. Il est indispensable pour les prêteurs que l’entreprise puisse, en effet, faire face à ses engagements, tout en continuant à tourner normalement. c) Pour les salariés. Il existe une corrélation très étroite entre les entreprises qui accordent des hautes rémunérations et les entreprises qui présentent une grande rentabilité. La rentabilité pouvant d’ailleurs, selon les cas, être la cause ou bien la conséquence de cet état de choses. Elle garantit, de surcroît, la poursuite de l’activité de l’entreprise et donc la pérennité des emplois. d) Pour les fournisseurs. En tant que créanciers, les fournisseurs considèrent que la rentabilité de l’entreprise est pour eux le gage d’un paiement à l’échéance de leurs créances. Ils seront par ailleurs d’autant plus enclins à accorder des facilités de paiement (crédit fournisseur plus long ou moins coûteux) que l’entreprise est rentable. e) Pour les clients. La rentabilité de l’entreprise n’est pas indifférente aux clients : elle constitue, en effet, un gage de poursuite de l’activité et donc l’assurance du maintien ou d’une possibilité d’un service après vente (ou l’assurance de trouver un interlocuteur en cas de conflit). La rentabilité implique généralement un meilleur service client, ainsi qu’une amélioration des conditions entourant la vente. f) Pour les pouvoirs publics. L’entreprise rentable non seulement représente une source de revenu budgétaire en raison de l’impôt sur les résultats, mais également une garantie dans le développement global de l’économie.")

30

2.6 Le résultat sur cession d’éléments d’actif

31

Le résultat sur cession d’éléments d’actif

= PCEAC - VNCEAC Le résultat sur cession d’éléments d’actif ne correspond pas à un véritable solde car le montant mis en évidence est déjà compris dans le résultat exceptionnel.

32

III/LA CAF La capacité d’autofinancement représente le flux potentiel de trésorerie dégagé par l’activité propre de l’entreprise au cours d’un exercice et destiné à son autofinancement. La CAF représente le solde des produits et des charges de gestion susceptibles de se transformer immédiatement ou à terme, en mouvements de trésorerie. Elle est égale à la différence entre produits encaissés et charges décaissées, relatifs à l’exploitation. Cette définition exclut : les produits et charges non décaissés, mais calculés à des fins fiscales (dotations et reprises) qui n’impliquent aucun flux monétaire les produits provenant de la vente d’immobilisations

qui n’impliquent aucun flux monétaire. les produits provenant de la vente d’immobilisations.")

33

3.1 Le calcul de la CAF par la méthode additive

Résultat net de l’exercice + DAP (exploitation, financier, exceptionnel) - RSP (exploitation, financier, exceptionnel) + VNCEAC - PCEAC

- RSP (exploitation, financier, exceptionnel) + VNCEAC. - PCEAC.")

34

3.2 Le calcul de la CAF par la méthode soustractive

EBE + Autres Produits d’exploitation - Autres Charges d’exploitation + Produits financiers (sf RSP) - Charges financières (sf DAP) + Produits exceptionnels (sf RSP et PCEAC) - Charges exceptionnelles (sf DAP et VNCEAC) - Participation des salariés aux résultats - Impôts sur les bénéfices

- Charges financières (sf DAP) + Produits exceptionnels (sf RSP et PCEAC) - Charges exceptionnelles (sf DAP et VNCEAC) - Participation des salariés aux résultats. - Impôts sur les bénéfices.")

35

Interprétation de l’autofinancement

Autofinancement : source privilégiée de financement Financement de la croissance Remplacement des actifs économiques sans recourir à des tiers Cet enrichissement de l’entreprise se décompose habituellement en : autofinancement de maintien : qui permet de conserver le niveau des moyens de production an valeur de remplacement autofinancement d’expansion : il permet à l’entreprise de financer une part de sa croissance.(investissements en moyens plus importants et plus performants).

.")

36

IV/ LES RATIOS

37

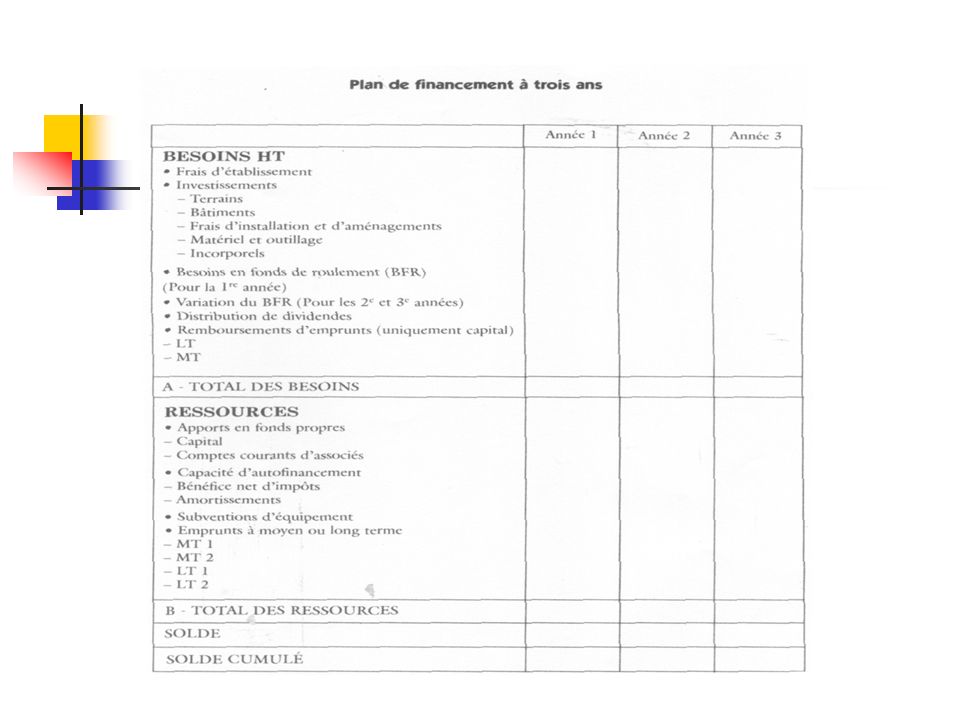

V/ LE TABLEAU DE FINANCEMENT

Le plan de financement est un état financier prévisionnel qui permet d’étudier l’effet des projets à long terme de l’entreprise sur la situation de trésorerie des années à venir.

38

Fonctions du plan de financement

Contrôle de la cohérence du projet Le plan de financement permet de s’assurer que : les ressources prévisionnelles sont suffisantes pour couvrir les emplois prévisionnels le projet est financièrement réalisable. Instrument de négociation auprès des banques Un plan de financement de qualité aidera à convaincre les banquiers que : le projet est rentable le remboursement des emprunts est assuré.

40

Conclusion Quelle que soit sa politique de dividendes, l’entreprise ne doit pas oublier que l’autofinancement est souvent le seul moyen d’augmenter ses fonds propres en conservant son indépendance en limitant les risques et en ne dépendant pas de l’état du marché financier

41

Choix entre distribution de dividendes et rétention de la CAF relève de la politique de l’entreprise : Politique de distribution maximale Politique de rétention maximale Politique de distribution liée à l’évolution du résultat Politique de distribution systématique

Présentations similaires