Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

PERSPECTIVE 2014 Stéphane R. Champagne Vice-président, Gestionnaire de portefeuille

2

Faits Fondée en 1990 et située à Toronto Une équipe de placement composée de 35 individus – lune des plus importantes au Canada Un style de gestion de type croissance à prix raisonnable (GARP), gestion de portefeuilles diversifiés composés de titres de grande capitalisation mondiale 44,0 milliards de dollars en actifs sous gestion 1 – une échelle suffisante pour concurrencer au niveau du talent, de la recherche et de la négociation Les actifs de nos clients ActionsRevenu Actions ordinaires 20,1G$ Privilégiées 560M$ Rendement élevé 7,0G$ Gouvernements 5,2G$ Cote élevée de solvabilité 5,5G$ *Espèces & quasi- espèces 2,9G$ Canadiennes 8,5G$ Mondiales 11,6G$ 1 Au 30 juin 2013 * Espêces et quasi-espèces : papier commercial, titres à taux flottant, obligations (marché monétaire) et titres gouvernementaux (marché monétaire) APERÇU DE LA FIRME

, gestion de portefeuilles diversifiés composés de titres de grande capitalisation mondiale 44,0 milliards de dollars en actifs sous gestion 1 – une échelle suffisante pour concurrencer au niveau du talent, de la recherche et de la négociation Les actifs de nos clients ActionsRevenu Actions ordinaires 20,1G$ Privilégiées 560M$ Rendement élevé 7,0G$ Gouvernements 5,2G$ Cote élevée de solvabilité 5,5G$ *Espèces & quasi- espèces 2,9G$ Canadiennes 8,5G$ Mondiales 11,6G$ 1 Au 30 juin 2013 * Espêces et quasi-espèces : papier commercial, titres à taux flottant, obligations (marché monétaire) et titres gouvernementaux (marché monétaire) APERÇU DE LA FIRME")

3

1 Les chiffres entre parenthèses indiquent le nombre dannées dexpérience NOTRE ÉQUIPE

4

44 La valeur ajoutée trimestrielle est calculée en multipliant chaque pondération par le rendement indiciel correspondant. Les rendements de référence sont générés en repondérant les rendements indiciels sous-jacents selon les pourcentages suivants : 55 % actions, 40 % revenu fixe et 5 % espèces. Cette méthodologie permet déliminer les effets de la sélection de titres et du taux de change. Taux de rendement (en glissement annuel) avec valeur ajoutée due à la répartition dactifs Valeur ajoutée moyenne dun an :75 points de base # de périodes trimestrielles avec valeur ajoutée :2578,1 % # de périodes trimestrielles avec perte de valeur:721,9 % DÉCISIONS RELATIVES À LA PONDÉRATION DES CATÉGORIES DACTIF SELON LES DONNÉES INDICIELLES

avec valeur ajoutée due à la répartition dactifs Valeur ajoutée moyenne dun an :75 points de base # de périodes trimestrielles avec valeur ajoutée :2578,1 % # de périodes trimestrielles avec perte de valeur:721,9 % DÉCISIONS RELATIVES À LA PONDÉRATION DES CATÉGORIES DACTIF SELON LES DONNÉES INDICIELLES.")

5

PRINCIPAUX FAITS DEPUIS LE DÉBUT DE LANNÉE 2013

6

Source : Bloomberg Lehman jusquà QE …………….. et sortie CHANGEMENT DE RÉGIME : LE COÛT DU CAPITAL AUGMENTE

7

LES LIQUIDITÉS DIMINUENT ET LA CROISSANCE SOUFFRE Source : De Mello and Padoan (2010)

")

8

LA NORMALISATION ET LES RÉFORMES SERONT À LAGENDA DANS LES PAYS ÉMERGENTS Source : Citi Research, Réserve Fédérale, Haver Analytics. Source : Haver Analytics, Citi Research. *Les échantillons ne comprennent pas la Chine, mais comprennent 15 autres pays à travers lAmérique latine, lAsie et lEurope. Pourquoi la réduction est importante Valeurs détenues par la Fed (échéance de 5 ans ou moins) en billions de dollars, par rapport à lécart du ESBI (points de base) Les banques quittent. Les investisseurs le feront-ils aussi? Flux entrants nets des comptes financiers des MÉ*, cumulatifs, en milliards de dollars Investissement direct Investissement en portefeuille Prêts bancaires Placements de la Réserve fédérale Écart des MÉ

en billions de dollars, par rapport à lécart du ESBI (points de base) Les banques quittent. Les investisseurs le feront-ils aussi. Flux entrants nets des comptes financiers des MÉ*, cumulatifs, en milliards de dollars Investissement direct Investissement en portefeuille Prêts bancaires Placements de la Réserve fédérale Écart des MÉ.")

9

Source : Citi La volatilité va augmenter CONSÉQUENCES : LES RISQUES ET LES LÉGISLATIONS LIÉS AUX BANQUES IMPACTENT LA LIQUIDITÉ Incluant les FNB Actifs des fonds communs Inventaire des courtiers

10

LES PERSPECTIVES MACRO 2014 PAR RÉGION

11

LES FACTEURS FONDAMENTAUX DEMEURENT ENCORE FAIBLES POUR UNE REPRISE EN 2014

12

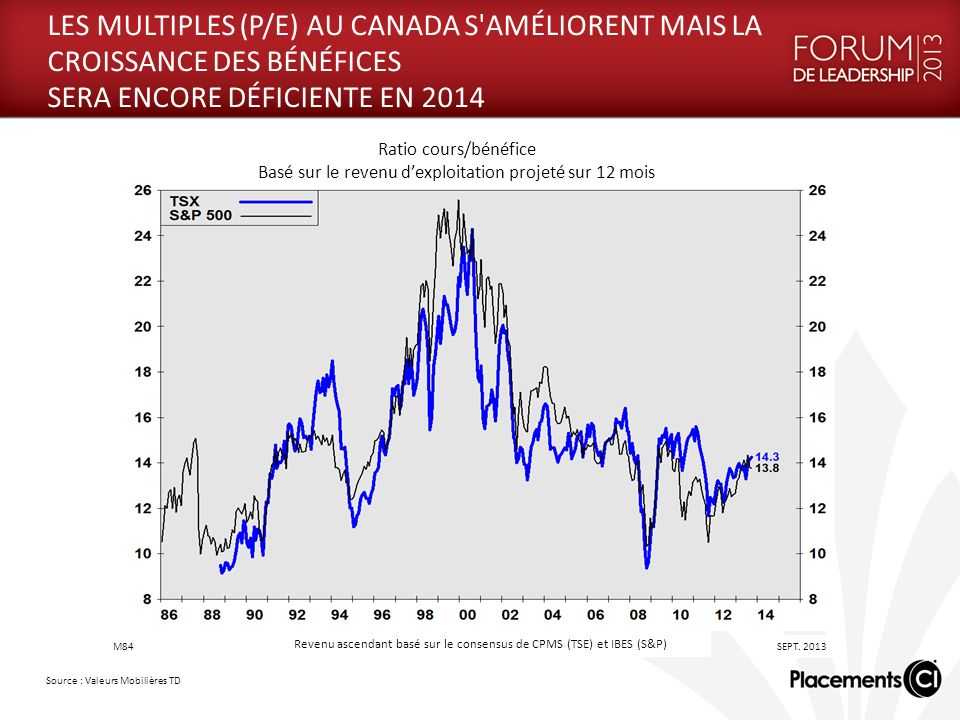

LES MULTIPLES (P/E) AU CANADA S'AMÉLIORENT MAIS LA CROISSANCE DES BÉNÉFICES SERA ENCORE DÉFICIENTE EN 2014 Source : Valeurs Mobilières TD Ratio cours/bénéfice Basé sur le revenu dexploitation projeté sur 12 mois Revenu ascendant basé sur le consensus de CPMS (TSE) et IBES (S&P) M84 SEPT. 2013

13

CAR… LES PRIX DES MARCHANDISES DEMEURERONT ENCORE FAIBLES EN 2014 Source : Valeurs Mobilières TD Indices de prix des biens industriels 3 janvier indexé à 100 D324 9 AOÛT 13 Étendue Journal of Commerce CRB Spot Industrials

14

ET…LENDETEMENT ÉLEVÉ VIENDRA LIMITER LA CONSOMMATION DISCRÉTIONNAIRE EN 2014 Source : Valeurs Mobilières TD Épargnes personnelles ( ) et dette des ménages ( ) au Canada En pourcentage du revenu disponible Il sagit de la mesure la plus large de la dette des ménages et nest pas directement comparable à la mesure plus étroite de la dette aux États-Unis Q239 2013:1

et dette des ménages ( ) au Canada En pourcentage du revenu disponible Il sagit de la mesure la plus large de la dette des ménages et nest pas directement comparable à la mesure plus étroite de la dette aux États-Unis Q :1")

15

CONCLUSION : CANADA Vision : Neutre modérée Le marché est pleinement évalué par rapport à la croissance des bénéfices anticipée en 2014 La demande pour les matières premières sera encore au ralenti en 2014 La capacité excédentaire dans le secteur des ressources impactera négativement la croissance de lemploi Le niveau de dettes des consommateurs demeure élevé, ce qui limitera les dépenses discrétionnaires des Canadiens Le faible prix de lor ne favorisera pas les investissements étrangers Lactivité du secteur immobilier demeurera encore au ralenti en 2014 Le taux de change est autour de 0,90 $/USD

16

LA REPRISE CONTINUERA SA PROGRESSION EN 2014

17

É.U. : LA PERCEPTION NEST PAS LA RÉALITÉ Comment le taux de chômage aux É.-U. a-t-il changé de janvier 2009, lorsque le Président Obama a premièrement entré en fonction, à juillet 2013? Diminué Augmenté 40 % 60 %

18

CONCLUSION : ÉTATS-UNIS Vision : Positive modérée Les évaluations demeurent encore raisonnable en terme de multiple cours/bénéfices (P/E) Le taux de chômage demeurera en progression La reprise des dépenses en capitaux des états et municipalités est à prévoir en 2014 Le désendettement du bilan des consommateurs se poursuit, mais la croissance du crédit demeure encore faible La reprise du secteur immobilier continuera, mais à un rythme moins élevé quen 2013 La diminution/fin des programmes dassouplissement quantitatif est à prévoir au S2/13 et en 2014 Une hausse des taux dintérêt de 100 points est à prévoir en 2015 Le dollar demeurera fort versus les autres devises en 2014

Le taux de chômage demeurera en progression La reprise des dépenses en capitaux des états et municipalités est à prévoir en 2014 Le désendettement du bilan des consommateurs se poursuit, mais la croissance du crédit demeure encore faible La reprise du secteur immobilier continuera, mais à un rythme moins élevé quen 2013 La diminution/fin des programmes dassouplissement quantitatif est à prévoir au S2/13 et en 2014 Une hausse des taux dintérêt de 100 points est à prévoir en 2015 Le dollar demeurera fort versus les autres devises en 2014")

19

EUROPE : LA REPRISE SERA ENCORE LENTE EN 2014

20

Source : FMI Si lEurope de base rejette le partage du risque - union budgétaire et union bancaire. ENSUITE…des réductions dans les pays de la périphérie et une panique bancaire sont inévitables. PAYS DÉVELOPPÉS : AJUSTEMENT DES PAYS PÉRIPHERIQUES EN DIFFICULTÉ Moins de Entre 0 et 1 Entre 1 et 2 Entre 2 et 4 Entre 4 et 6 6 ou plus

21

CONCLUSION : EUROPE Vision : négative neutre Une baisse des taux dintérêt est à prévoir en 2014 = faible croissance à moyen terme (3 ans) Les évaluations saméliorent malgré une faible croissance prévue des bénéfices Le secteur bancaire progresse au niveau budgétaire mais lunion bancaire demeure à risque Une injection de capitaux est à prévoir par un autre programme LTRO/ECB en Grèce et au Portugal Les pays (PIGS) sont encore en mode précarité et austérité Les pressions sociales et politiques augmentent La reprise de léconomie Britannique saméliore plus rapidement que celle de lEurope continental Devise : leuro demeurera encore faible en 2014

Les évaluations saméliorent malgré une faible croissance prévue des bénéfices Le secteur bancaire progresse au niveau budgétaire mais lunion bancaire demeure à risque Une injection de capitaux est à prévoir par un autre programme LTRO/ECB en Grèce et au Portugal Les pays (PIGS) sont encore en mode précarité et austérité Les pressions sociales et politiques augmentent La reprise de léconomie Britannique saméliore plus rapidement que celle de lEurope continental Devise : leuro demeurera encore faible en 2014")

22

PAYS ÉMERGENTS : EN PHASE DE NORMALISATION EN 2014

23

CONCLUSION : PAYS ÉMERGENTS Vision : mixte négative Nous sommes en phase de normalisation de la croissance du PIB dans les pays émergents Les économie émergentes seront moins stimulées par laccès aux crédit et plus par les réformes structurelles et la croissance de la productivité Une faiblesse des devises est à prévoir au cours des 12 prochains mois dans certains pays émergents La baisse de la confiance des consommateurs dans la majorité des pays sera négative sur la consommation La hausse des taux dintérêts de certains pays est à prévoir au cours de 2014 Nous ciblons des pays où il y aura des réformes structurelles mises en place : Mexique, Thaïlande, Philippines, Chine Les pays avec un déficit aux comptes courants sont à risque, p.ex. lInde, lIndonésie, lAfrique du Sud, le Brésil, et la Turquie Chine : neutre modérée - Croissance économique en mode de normalisation autour de 7 % - Des réformes structurelles sont à prévoir en 2014 et seront centrées sur la croissance de la consommation domestique - Le marché se transige à escompte sur une base cours/bénéfices (P/E) par rapport à dautres pays émergents - Le cycle des dépenses en infrastructures sera faible mais en légère progression en 2014 Russie : neutre modérée Marché peu cher, gouvernances corporatives??? Asie du Sud-Est : positive Thaïlande, Malaisie, Philippine, à lexception de lInde et de lIndonésie Amérique du Sud : positive modérée Brésil : négative Chili, Pérou, Colombie : modérée Mexique : positive

par rapport à dautres pays émergents - Le cycle des dépenses en infrastructures sera faible mais en légère progression en 2014 Russie : neutre modérée Marché peu cher, gouvernances corporatives . Asie du Sud-Est : positive Thaïlande, Malaisie, Philippine, à lexception de lInde et de lIndonésie Amérique du Sud : positive modérée Brésil : négative Chili, Pérou, Colombie : modérée Mexique : positive.")

24

PERSPECTIVE MACRO 2014 PAR SECTEUR

25

SECTEUR : MINES ET MÉTAUX Sous-pondération Or : sous-pondération; – Concentration sur le lingot et non les titres aurifères Cuivre et fer : sous-pondération; – Demande mondiale demeure faible étant donné la faible reprise de la demande pour les infrastructures – Offre excédentaire Agriculture: sous-pondération – Positif sur Agrium dû au prix du nitrogène

26

SECTEUR : PÉTROLE ET GAZ Sous-pondération Pétrole : neutre; – Prix devrait oscillé entre 90 $ -100 $ le baril et être volatile dû aux risques liés à la Syrie – Canada : se transige à escompte Gaz: sous-pondération; – Producteur de lAlberta en forte compétition par rapport aux États-Unis – Inventaires élevés – Prix devrait oscillé entre 3 $ - 4 $/Btu Services : surpondération; – En mer et internationaux

27

SECTEUR : BANCAIRE ET ASSURANCES Sous-pondération Banque : Neutre – surpondération; banques canadiennes: faibles évaluations – Sous-pondération; banques américaines : évaluations « justes » – Sous-pondération; banques européennes (besoins en actions) – Sous-pondération; pays émergents (Chine : système bancaire parallèle) Assurances : sous-pondération; – Faible rendement aux actionnaires par rapport au secteur bancaire

– Sous-pondération; pays émergents (Chine : système bancaire parallèle) Assurances : sous-pondération; – Faible rendement aux actionnaires par rapport au secteur bancaire")

28

SECTEUR : IMMOBILIER Pondération neutre Nous ajoutons à nos positions de façons opportuniste depuis la correction de la mi-mai É.U : neutre; commercial intéressant Canada : positif; rendements intéressants et évaluations corrigés Europe : négatif; « piège de valeur » Chine : négatif Brésil : modéré; en amélioration, prix et évaluations se sont corrigés Chine : négatif

29

SECTEUR : PRODUITS INDUSTRIELS Sous-pondération Manufacturier : neutre – Évaluation : « juste » – Demande manufacturière mondiale progresse lentement Transport : neutre – Évaluation : « juste »

30

SECTEUR : TECHNOLOGIE ET TÉLÉCOMMUNICATION Sous-pondération Technologie : sous-pondération; – évaluations justes, en général – les entreprises possèdent dexcellents bilan – matériel : devient une marchandise – logiciel : pleinement évalué Télécommunications : sous-pondération; – pleinement évalué – lobtention de rendement (« yield play ») est chère relativement à dautres secteurs

est chère relativement à dautres secteurs")

31

SECTEUR : SERVICES PUBLICS, AÉROSPATIAL, DÉFENSE, AUTO Sous-pondération Défence : sous-pondération; – budgets demeurent à la baisse Services publics : sous-pondération; – évaluations élevées – excès de capacité en Europe Auto : neutre; – reprise de la demande aux É.U. est en retard – MÉ continuent de croître, p. ex., la Chine Aérospatial : mixte; – surpondéré civil

32

SECTEUR : SANTÉ Surpondération – pipeline de nouveaux produits – évaluations « justes » – Rendement aux actionnaires demeure élevé en raison des rachats dactions et des dividendes – fusions/acquisitions à prévoir – tendance démographique positive

33

SECTEUR : CONSOMMATION Surpondération – Positif : consommateurs aux É.U. et sélectivement au R.-U. et dans les pays émergents – Neutre : consommateurs au Canada et en Europe – Attention au prix de lessence sur la consommation aux É.U. – Attention aux hausses de linflation et des taux dintérêts dans les pays émergents Sous-pondéré : consommation discrétionnaire – Évaluations : « justes » pour certains secteurs – Revenus discrétionnaires seront sous pression dans les pays émergents, en Europe et au Canada – La croissance des dépenses discrétionnaires aux É.-U. va se normaliser en 2014 – Sous-pondération au Canada Surpondération : consommation de base – Volume > prix pour la première fois depuis longtemps – Coûts réduits des marchandises seront positif – Favorise les titres offrant un rendement élevé aux actionnaires : rachats dactions et dividendes – Placements sélectifs dans les MÉ, avec des marques bien établies et une bonne part de marché

34

IMPLICATIONS POUR LES PLACEMENTS EN 2014 Pour les investisseurs : Obligations – coûteuses Actions – encore bon marché (14x p/e) Pour les Trésoriers de sociétés : Obligations = capital bon marché Actions = capital coûteux Taux – Demeurons faibles et stables jusquen 2015 Dollars – Se transigera à escompte par rapport au dollar américain Obligations – Nous favorisons les obligations de sociétés à rendement élevé au détriment des obligations dÉtat Actions – Nous favorisons les titres de grande capitalisation de qualité car leur évaluations et rendements demeurent supérieurs aux obligations Notre ratio dencaisse (environ 10 %) demeure élevé pour tirer profit des opportunités

Pour les Trésoriers de sociétés : Obligations = capital bon marché Actions = capital coûteux Taux – Demeurons faibles et stables jusquen 2015 Dollars – Se transigera à escompte par rapport au dollar américain Obligations – Nous favorisons les obligations de sociétés à rendement élevé au détriment des obligations dÉtat Actions – Nous favorisons les titres de grande capitalisation de qualité car leur évaluations et rendements demeurent supérieurs aux obligations Notre ratio dencaisse (environ 10 %) demeure élevé pour tirer profit des opportunités")

35

GAMME DE SIGNATURE : UN PLEIN ÉVENTAIL DE MANDATS Revenu fixe Actions canadiennes et équilibré Fonds dobligations canadiennes Signature Fonds équilibré canadien Signature Fonds dobligations de sociétés SignatureFonds canadien sélect Signature Revenu diversifiéMondial et international Fonds diversifié SignatureFonds dobligations mondiales CI Fonds de rendement diversifié Signature Fonds mondial de croissance et de revenu Signature Fonds de revenu élevé SignatureFonds équilibré international CI Fonds de croissance et de revenu Signature Fonds mondial CI Fonds marchés nouveaux Signature

36

MERCI Les fonds communs de placement peuvent comporter des commissions, des commissions de suivi, des frais de gestion et dautres frais. Veuillez lire le prospectus avant dinvestir. Les fonds communs de placement ne sont pas garantis, leurs valeurs fluctuent fréquemment et les rendements passés pourraient ne pas se répéter. Placements CI ®, le logo de Placements CI et Signature Gestion mondiale d'actifs sont des marques déposées de CI Investments Inc.

Présentations similaires