Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Introduction générale : Constat du déficit malgré les faveurs de la nature et un cadre juridique et institutionnel en constante amélioration : - 261 sites pour petite hydroélectricité - 25 sites de biomasse - 3 filières de valorisation de l’énergie solaire. Mais taux moyen d’électrification rurale : 5 à 10% PLAN 1. Les sociétés à économie mixte : mode de fonctionnement et démarches de constitution 2. Les incitations à l’investissement mises en place par l’Etat du Cameroun dans le secteur de l’électricité

2

Définition : une personne morale de droit privé, dotée de l’autonomie financière et d’un capital détenu partiellement d’une part, par l’Etat, les CTD… et d’autre part, par les personnes morales ou physiques de droit privé. (cf. art.2 de la loi n° 99/016 du 22 décembre 1999 portant statut général des établissements publics). En vertu de ce texte et bien d’autres, la commune peut créer, avec des personnes de droit privé, une SEM. Quelques particularités de cette SEM : - une société anonyme art. 3 (3) loi° 99/016 - la participation de la commune ne peut excéder 33% du capital social (art. 65 de la loi 2004/17 du 22 Juillet 2004). La partie privée sera donc majoritaire néanmoins la commune dispose d’une minorité de blocage (plus de 1/3 des voix).

. En vertu de ce texte et bien d’autres, la commune peut créer, avec des personnes de droit privé, une SEM. Quelques particularités de cette SEM : - une société anonyme art. 3 (3) loi° 99/016 - la participation de la commune ne peut excéder 33% du capital social (art. 65 de la loi 2004/17 du 22 Juillet 2004). La partie privée sera donc majoritaire néanmoins la commune dispose d’une minorité de blocage (plus de 1/3 des voix)..")

3

Les principales formalités à remplir 1- Les apports :en numéraire ou en nature, ou en industrie, dans le but de partager le bénéfice ou de profiter de l’économie qui peut en résulter. Chacun des associés s’engage à contribuer aux pertes. 2- Les statuts : mentions obligatoires spécifiées dans l’article 13 AUSCGIE : La forme de la société (anonyme) ; Nom – objet social - siège social - durée ; L’identité des apporteurs (art. 40), avec, pour chacun d’eux, le montant des apports; Un capital social d’au minimum 10.000.000 F divisé en actions dont le montant nominal est librement fixé par les statuts. art. 387 AUSCGIE; Les clauses relatives à la répartition du résultat ; Les modalités de son fonctionnement. Dépôt des statuts au RCCM

; Nom – objet social - siège social - durée ; L’identité des apporteurs (art. 40), avec, pour chacun d’eux, le montant des apports; Un capital social d’au minimum F divisé en actions dont le montant nominal est librement fixé par les statuts. art. 387 AUSCGIE; Les clauses relatives à la répartition du résultat ; Les modalités de son fonctionnement. Dépôt des statuts au RCCM.")

4

L’administration La société doit être dirigée par un président du conseil d’administration (CA) et un DG. (art. 415). Le CA est composé de 3 membres au moins et de 12 au plus. (art.416) La commune procède à la désignation du ou de ses représentants au CA et fixe la durée de leurs fonctions (art.7. loi n°99/016 et art. 421 AUSGIE ) Les statuts doivent désigner les premiers administrateurs. A défaut, ils seront désignés par l’AG constitutive. (art. 419)

. Le CA est composé de 3 membres au moins et de 12 au plus. (art.416) La commune procède à la désignation du ou de ses représentants au CA et fixe la durée de leurs fonctions (art.7. loi n°99/016 et art. 421 AUSGIE ) Les statuts doivent désigner les premiers administrateurs. A défaut, ils seront désignés par l’AG constitutive. (art. 419).")

5

Quelques indications sur le mode de fonctionnement II.1- Les statuts du personnel Tous relèvent du code du travail sauf les détachés en ce qui concerne la retraite, l’avancement et la fin du détachement. art.16 de la loi n°99/016. II.2- Droits et obligations des administrateurs La commune répond des fautes commises par ses représentants. art. 64 de la loi 2004/17 Hors les sommes perçues dans le cadre d’un contrat de travail, les administrateurs ne peuvent recevoir, au titre de leurs fonctions, aucune autre rémunération, permanente ou non, toute disposition contraire étant nulle. (art. 430 AUSCGIE). Exception: les dividendes régulièrement perçues.

. Exception: les dividendes régulièrement perçues..")

6

Le CA et les Assemblées 1- Les pouvoirs du CA détermine les orientations de l’activité de la sté et veille à leur mise en œuvre. se saisit de toute question intéressant la bonne marche de la sté et règle par ses délibérations les affaires qui la concernent ; contrôle et vérifie tout ce qu’il juge opportun… art. 435. AUSCGIE 2- Les assemblées L’assemblée générale extraordinaire est seule habilitée à prendre des décisions importantes telles que modifier les statuts, autoriser les fusions et scissions, dissoudre par anticipation la société. art. 551 AUSCGIE L’assemblée générale ordinaire prend toutes les décisions dans les autres domaines. art. 546 AUSCGIE Les statuts peuvent prévoir une assemblée spéciale réunissant les titulaires d’actions d’une catégorie déterminée. art. 555 AUSCGIE

8

Mesures incitatives spécifiques aux entreprises qui contribuent au développement de l’offre de l’énergie L’Etat s’est expressément engagé à assurer la promotion et le développement des Energies Renouvelables (ER), notamment par - la production locale des matériels ; - le financement des projets ; - l’octroi des avantages fiscaux et douaniers pour les produits, les biens et les services destinés à l’exploitation des ER (Art. 65 de la loi 2011/022). Des mesures concrètes ont été prises pour assurer cette promotion et ce développement. A ce titre, ont peut citer rapidement les mesures suivantes :

. Des mesures concrètes ont été prises pour assurer cette promotion et ce développement. A ce titre, ont peut citer rapidement les mesures suivantes :.")

9

I.1 les mesures incitatives ds la procédure d’obtention du titre La loi régissant le secteur électrique est très favorable aux opérateurs de l’électrification rurale décentralisée. I.1.1- Assoupissement des conditions d’obtention de l’agrément C’est une simple autorisation délivrée par l’ARSEL sans exigence particulière d’appel d’offres, de publicité. (art. 60 de la loi n° 2011/022) Ainsi, en vertu de ce texte les communes rurales et leurs associés (les communes et les PME/PMI) peuvent, par simple autorisation de l’ARSEL, produire, distribuer et vendre en zone rurale l’énergie électrique d’une puissance inférieure ou égale à 5 MW, par une source d’énergie renouvelable.

Ainsi, en vertu de ce texte les communes rurales et leurs associés (les communes et les PME/PMI) peuvent, par simple autorisation de l’ARSEL, produire, distribuer et vendre en zone rurale l’énergie électrique d’une puissance inférieure ou égale à 5 MW, par une source d’énergie renouvelable..")

10

I.2. Mesures incitatives prévues après l’obtention de l’autorisation I.2.1Mesures d’ordre contractuel : Droit à une durée initiale du contrat compatible avec les exigences de rentabilité de l’investissement. Droit au renouvellement du contrat, (art. 49 (2) de la loi 2011/022 du 14 décembre 2011) Droits à l’équilibre financier : En cas de révision des tarifs, l’ARSEL doit agir sur la base des principes propres à permettre à l’opérateur une rentabilité normale dans des conditions normales d’activités. (art. 82) L’Etat peut compenser toute charge financière résultant d’obligations de service public justifiées, ayant pour effet de contraindre les opérateurs à vendre à des tarifs inférieurs aux coûts réellement supportés. (art. 6 al.2) La protection légale de toutes les propriétés dévolues à leur activité. (art.90) Droit d’être protégé contre les actions en concurrence déloyale. (art. 72) Droits par rapport au transport et à l’acheminement de la production : nous avons déjà vu les obligations d’achat et de raccordement Droit aux servitudes de passage et droit d’occupation du sol (art. 89 à 93 de la loi 2011/022 du 14 décembre 2011) Nous avons déjà vu ci-dessus les dérogations en ce qui concerne les textes régissant les marchés publics ;

de la loi 2011/022 du 14 décembre 2011) Droits à l’équilibre financier : En cas de révision des tarifs, l’ARSEL doit agir sur la base des principes propres à permettre à l’opérateur une rentabilité normale dans des conditions normales d’activités. (art. 82) L’Etat peut compenser toute charge financière résultant d’obligations de service public justifiées, ayant pour effet de contraindre les opérateurs à vendre à des tarifs inférieurs aux coûts réellement supportés. (art. 6 al.2) La protection légale de toutes les propriétés dévolues à leur activité. (art.90) Droit d’être protégé contre les actions en concurrence déloyale. (art. 72) Droits par rapport au transport et à l’acheminement de la production : nous avons déjà vu les obligations d’achat et de raccordement Droit aux servitudes de passage et droit d’occupation du sol (art. 89 à 93 de la loi 2011/022 du 14 décembre 2011) Nous avons déjà vu ci-dessus les dérogations en ce qui concerne les textes régissant les marchés publics ;.")

11

I.2.2 les mesures incitatives spécifiques d’ordre fiscal Il est prévu que l’Etat fixe les avantages fiscaux et douaniers pour les produits, les biens et les services destinés à l’exploitation des énergies renouvelables. (art. 65 (4) loi 2011/022). Ces avantages sont précisés dans le code général des impôts (CGI) et dans plusieurs textes dérivant de la loi n° 2013 / 004 du 14 Avr. 2013 fixant les incitations à l'investissement privé. articles 128 (6) et (17) CGI tels modifiés par la LF pour 2012 : prescrit l’exonération de la TVA en ce qui concerne l’importation des matériaux et équipements d’exploitation de l’énergie solaire ou éolienne. Le MINFI a publié la Circulaire n°001/CF/MINFI/CAB du 09/1/2012 précisant les modalités d’application de cet exonération » La loi n° 2013/004 a prévu, en plus des incitations générales dont peut bénéficier tout investisseur remplissant certaines conditions, des incitations spécifiques en faveur des entreprises des « secteurs prioritaires »qui contribuent au « développement de l’offre de l’énergie et de l’eau ». (art. 14)

loi 2011/022). Ces avantages sont précisés dans le code général des impôts (CGI) et dans plusieurs textes dérivant de la loi n° 2013 / 004 du 14 Avr fixant les incitations à l investissement privé. articles 128 (6) et (17) CGI tels modifiés par la LF pour 2012 : prescrit l’exonération de la TVA en ce qui concerne l’importation des matériaux et équipements d’exploitation de l’énergie solaire ou éolienne. Le MINFI a publié la Circulaire n°001/CF/MINFI/CAB du 09/1/2012 précisant les modalités d’application de cet exonération » La loi n° 2013/004 a prévu, en plus des incitations générales dont peut bénéficier tout investisseur remplissant certaines conditions, des incitations spécifiques en faveur des entreprises des « secteurs prioritaires »qui contribuent au « développement de l’offre de l’énergie et de l’eau ». (art. 14).")

12

I.2.3 Droits à l’assistance des institutions spécialisées : L’ARSEL, notamment pour le règlement, tout conflit l’opposant à un usager ou à un autre opérateur. Cf. loi n° 2013/203 du 28 Juin 2013 L’Agence de l’Electrification Rurale (AER). Cf. décret n° 2013/204 du 28 Juin 2013 Le fond du développement du Secteur d’Electricité prévu par la loi art. 94 de la loi 2011/022 du 14 Décembre 2011 L’agence en charge de la promotion et du développement des énergies renouvelables à créer. (art. 67 loi 2011/022 du 14 Décembre 2011) Outre ces mesures favorables spécifiques au secteur de l’électricité, des textes ont également prévus des mesures favorables dont peuvent bénéficier les opérateurs titulaires des autorisations.

. Cf. décret n° 2013/204 du 28 Juin 2013 Le fond du développement du Secteur d’Electricité prévu par la loi art. 94 de la loi 2011/022 du 14 Décembre 2011 L’agence en charge de la promotion et du développement des énergies renouvelables à créer. (art. 67 loi 2011/022 du 14 Décembre 2011) Outre ces mesures favorables spécifiques au secteur de l’électricité, des textes ont également prévus des mesures favorables dont peuvent bénéficier les opérateurs titulaires des autorisations..")

13

Mesures incitatives prévues en faveur des entreprises de tous les secteurs d’activité II.1. Pendant la phase d'installation II.1.1 Avantages fiscaux : Pendant la phase d'installation estimée à cinq (5) ans, le Producteur peut bénéficier d’un certain nombre avantages, notamment Exonération des droits suivants : - enregistrement des actes de création des baux et d’acquisition des immeubles ; - des contrats de fourniture des équipements et de construction des immeubles et installations nécessaires à la réalisation de leur programme d'investissement; - Exonération de la TVA sur les prestations de services liées à la mise en place du projet et provenant de l'étranger; II.1.2 Avantages douaniers Exonération des taxes et droits de douane sur tous les équipements et matériels liés au programme d'investissement; Enlèvement direct des équipements liés au programme d'investissement. Pour les avantages prévus pendant la phase d’exploitation et ce accordés pendant la matière de change, voir le document qui vous a été distribué.

ans, le Producteur peut bénéficier d’un certain nombre avantages, notamment Exonération des droits suivants : - enregistrement des actes de création des baux et d’acquisition des immeubles ; - des contrats de fourniture des équipements et de construction des immeubles et installations nécessaires à la réalisation de leur programme d investissement; - Exonération de la TVA sur les prestations de services liées à la mise en place du projet et provenant de l étranger; II.1.2 Avantages douaniers Exonération des taxes et droits de douane sur tous les équipements et matériels liés au programme d investissement; Enlèvement direct des équipements liés au programme d investissement. Pour les avantages prévus pendant la phase d’exploitation et ce accordés pendant la matière de change, voir le document qui vous a été distribué..")

14

II.2 Pendant la phase d’exploitation Pendant la phase d'exploitation et pour une durée de dix (10) ans, le Producteur bénéficie des exemptions de : II.2.1 Avantages fiscaux Réduction de 50 % de l’impôt sur les sociétés pendant cinq (05) ans ; Le report des déficits jusqu'au cinquième exercice suivant celui de leur survenance pendant dix (10) ans. Enregistrement au taux fixe ; Exonération de la taxe foncière sur les immeubles bâtis ou non bâtis occupés par le Producteur ; Exonération de toute taxe sur le transfert, l'achat ou la vente de devises, et toute taxe indirecte à la consommation dont la taxe spéciale sur les produits pétroliers. Admission temporaire spéciale des équipements et matériels industriels susceptibles de réexportation. II.2.2 Avantages douaniers Application du taux réduit de 5 % du droit de douane, à l’importation d’équipements, d’outils, de pièces de rechange, de produits intermédiaires, de fournitures consommables n'ayant pas de similaires fabriqués localement, à l'exception des droits, taxes et autres charges de nature non fiscale ayant le caractère d'une rémunération de service.

15

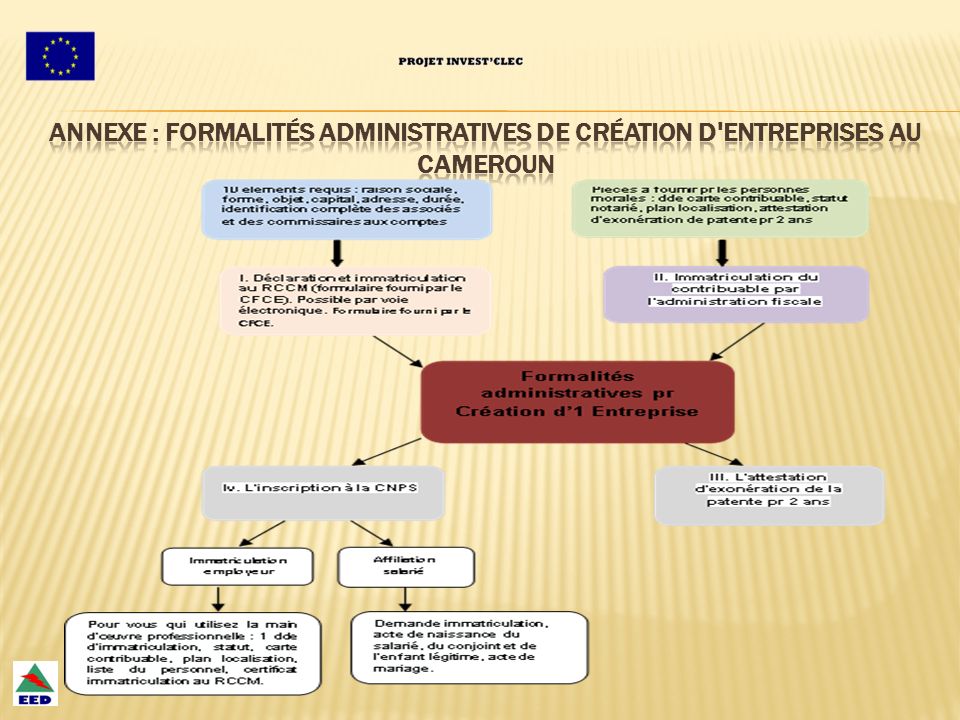

II.2.3 Avantages prévus sur le plan administratif L’Etat facilitera : La délivrance des titres de séjour et permis de travail au personnel expatrié impliqué dans tout projet d'investissement et bénéficiant de contrats de travail ; La délivrance des certificats de conformité environnementale ; La délivrance des titres fonciers et baux emphytéotiques sur des terrains nécessaires à l’exploitation. III- La possibilité de déléguer aux personnes physiques ou morales de droit privé : le Partenariat Public-Privé Une spécialiste affirme qu’« un PPP est une initiative de collaboration visant la fourniture d’infrastructures ou la prestation de services, reposant sur l’expertise du partenaire le mieux apte à répondre à des besoins publics clairement définis au moyen de l’affectation des ressources et de l’imputation des risques et des récompenses les plus appropriées ». Ce droit pour les communes de déléguer aux personnes physiques ou morales de droit privé est accordé par au moins 4 textes parmi lesquels la loi 2004/17 et la loi n° 99/016 du 22 décembre 1999 Après avoir constaté des frais à l’efficacité réelle de ces mesures incitatives. M. le PM a prescrit des mesures tendant à y mettre fin. (cf. l’Instruction n° 004/CAB/PM en date du 25 mai 2012 relative aux formalités administratives de création d'entreprises au Cameroun).

..")

16

Merci pour votre aimable attention Pierre BOUBOU Docteur en droit, Avocat chargé des cours associé à l'Université de Douala expert en droit OHADA et en droit de l’électricité, BP : 12 710 Douala, tél: (237) 33 42 82 38 / 77 70 63 41 / 99 62 99 54/ émail : pmboubou@yahoo.fr / pmboubou54@gmail.compmboubou54@gmail.com

/ / / émail : /")

Présentations similaires