Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

L’Iran : quelle politique énergétique après les sanctions ? Club énergie Dauphine – 21 mars 2016

2

I – Impact de la fin des sanctions sur la politique pétrolière de l’Iran Stratégie iranienne : 1) favorable à toute politique qui stabilise le marché 2)Objectif de retour du niveau de la production à celui atteint avant la mise en place des sanctions (3,7 millions barils/jour) D’autres pays ont profité des sanctions pour accroître leur part de marché + Iran considère qu’il n’est pas responsable de l’effondrement des prix en 2014

favorable à toute politique qui stabilise le marché 2)Objectif de retour du niveau de la production à celui atteint avant la mise en place des sanctions (3,7 millions barils/jour) D’autres pays ont profité des sanctions pour accroître leur part de marché + Iran considère qu’il n’est pas responsable de l’effondrement des prix en 2014")

3

Production pétrolière de l’Arabie Saoudite, Irak et Iran (milliers de barils/jour) Source : OPEC, auteur (Iran, 2016)

Source : OPEC, auteur (Iran, 2016)")

4

L’Iran est devenu moins dépendant des revenus pétroliers du fait des sanctions Développement du système fiscal (mise en place d’une TVA en 2008) Hausse des exportations non pétrolières (nouveaux marchés régionaux)

Hausse des exportations non pétrolières (nouveaux marchés régionaux)")

5

Source : FMI Part des revenus pétroliers dans les exportations et les recettes budgétaires en Arabie Saoudite et en Iran en 2013 (%)

")

6

Exportations non pétrolières de l’Iran (1 er semestre 2016) Source : Douanes d’Iran

Source : Douanes d’Iran")

7

Retour de l’Iran à son niveau de production antérieur => vers un nouvel équilibre dans rapport de force entre l’Iran et l’Arabie Saoudite Tensions maximums entre les deux pays depuis l’accord sur le nucléaire (rupture des relations diplomatiques suite à l’attaque de l’ambassade saoudienne en Iran en janvier 2016) En Iran, modérés favorables à des discussions avec l’AS mais inflexibilité saoudienne … et des ultras iraniens

En Iran, modérés favorables à des discussions avec l’AS mais inflexibilité saoudienne … et des ultras iraniens")

8

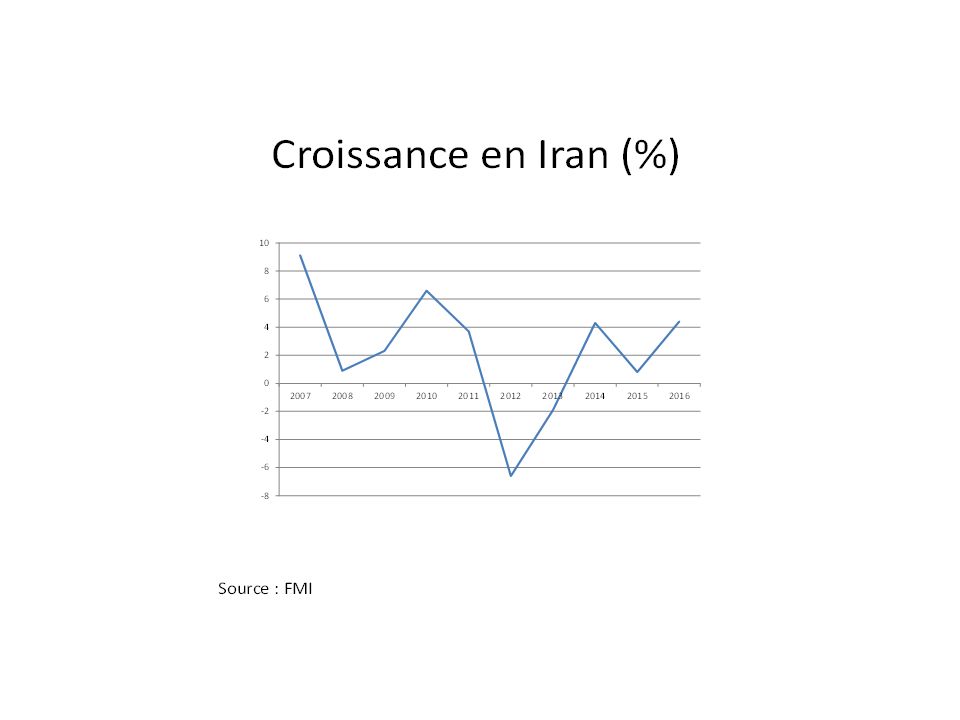

II – Impact économique et social de la fin des sanctions Fin des sanctions financières + Hausse des revenus pétroliers => croissance en Iran va accélérer de 0,8% en 2015 à 4,4 % en 2016 (FMI) Contexte social très tendu en Iran : taux de chômage proche de 20% (600 000 nouveaux diplômés chaque année)

Contexte social très tendu en Iran : taux de chômage proche de 20% ( nouveaux diplômés chaque année)")

10

Les sanctions continuent de peser (maintien des sanctions américaines, traumatisme des banques européennes après l’amende de BNP- Paribas) Le commerce extérieur de l’Iran devrait se réorienter vers l’Europe

Le commerce extérieur de l’Iran devrait se réorienter vers l’Europe")

11

20 plus gros pays exportateurs en Iran : comparaison 2006-2014 Source : Douanes d’Iran

12

Objectif officiel d’une croissance de 8 % par an (objectif d’IDE rentrants de 50 milliards de $ par an) Plan du gouvernement : privatisation, ouverture économique (adhésion à l’OMC)

Plan du gouvernement : privatisation, ouverture économique (adhésion à l’OMC)")

13

Obstacles : bureaucratie, corruption, absence de transparence, groupes rentiers (fondations, pasdarans, rosulati) Atouts : ressources naturelles, société civile moderne, moindre dépendance pétrolière grâce aux sanctions, existence d’un « vrai » secteur privé

Atouts : ressources naturelles, société civile moderne, moindre dépendance pétrolière grâce aux sanctions, existence d’un « vrai » secteur privé")

14

Exportations non pétrolières (milliards de dollars) Source : BCI

Source : BCI")

15

III – Impact de la fin des sanctions sur le mix énergétique iranien Objectif de développer une industrie nucléaire « civile » => contrats signés avec la Russie fin 2014 pour la construction de deux nouveaux réacteurs (après celui de Bushehr) Rationalité économique pour l’Iran de diversifier son mix énergétique

Rationalité économique pour l’Iran de diversifier son mix énergétique")

17

Très forte hausse de la consommation interne d’énergie (+ 50% depuis 2004) Conséquences environnementales catastrophiques de la consommation excessive de carburants => nécessité de développer de nouvelles sources d’énergie (nucléaire, etc.) => nécessité de diminuer la consommation interne d’énergie (diminution des subventions sur l’énergie en 2010)

Conséquences environnementales catastrophiques de la consommation excessive de carburants => nécessité de développer de nouvelles sources d’énergie (nucléaire, etc.) => nécessité de diminuer la consommation interne d’énergie (diminution des subventions sur l’énergie en 2010)")

18

Emissions de CO2/PIB (tonnes par milliers de dollars 2005) Source : International Energy Agency

Source : International Energy Agency")

19

IV – Fin des sanctions : vers un retour des compagnies pétrolières internationales en Iran ? Attractivité du marché iranien : 4eme réserves pétrolières du monde (9,3 %), 1eres réserves de gaz du monde (18,2 %) (BP Statistical Review) Faible coût de production du pétrole iranien Projet de développement de la production de gaz : objectif de développement de la production de South Pars, objectif de développement des exports

, 1eres réserves de gaz du monde (18,2 %) (BP Statistical Review) Faible coût de production du pétrole iranien Projet de développement de la production de gaz : objectif de développement de la production de South Pars, objectif de développement des exports.")

20

Réorganisation du ministère du pétrole depuis l’élection de Hassan Rohani (retour de « technocrates » confirmés comme Bijan Zangeneh) Volonté de rendre l’environnement des affaires plus attractif : lutte contre la corruption (après l’affaire Babak Zandjani …) Les Pasdarans restent toutefois présents dans le secteur de l’énergie : la NIOC vient d’attribuer un contrat de 1 milliard de $ sans appel d’offres à Khatem Al Anbyia pour le développement du champ gazier d’Halegan …

Volonté de rendre l’environnement des affaires plus attractif : lutte contre la corruption (après l’affaire Babak Zandjani …) Les Pasdarans restent toutefois présents dans le secteur de l’énergie : la NIOC vient d’attribuer un contrat de 1 milliard de $ sans appel d’offres à Khatem Al Anbyia pour le développement du champ gazier d’Halegan …")

21

Nécessité et volonté des autorités iranienne d’attirer les investissements étrangers dans le secteur énergétique (entretien des champs et développement de nouveaux gisements) Préparation de nouveaux contrats pour les investisseurs étrangers (qui remplaceront les contrats en Buy-Back) Opposition politique des « radicaux » par rapport à ces contrats

Préparation de nouveaux contrats pour les investisseurs étrangers (qui remplaceront les contrats en Buy-Back) Opposition politique des « radicaux » par rapport à ces contrats")

22

Préparation de ces nouveaux contrats induite en partie par la volonté d’attirer les majors américains Compagnies pétrolières américaines ont commencé à négocier en Iran depuis la fin 2014 Cependant, l’anti-américanisme reste une ligne rouge pour les radicaux en Iran

Présentations similaires

Historique II) Fonctionnement III) Missions.>")

Geneviève Parent Professeure titulaire Université Laval, le 7 avril.>")