Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

CNE INDUSTRIE Pour une marge salariale juste Assemblée du 15 février 2007

2

Norme salariale ? Loi de sauvegarde préventive de la compétitivité Pression à la baisse sur les salaires Favorise les profits des entreprises Cadenasse la concertation sociale

3

Norme salariale ? Quest-ce quune juste marge salariale interprofessionnelle? = un juste partage des fruits de la productivité! = formule de doorn : productivité + inflation 2007- 2008 = +/- 6,8%

7

La complainte patronale En Allemagne : Lindustrie allemande doit affronter un coût salarial exceptionnellement haut. Nous avons, avec la Grande- Bretagne et le Danemark, le coût salarial le plus élevé de tous les pays industrialisés. Notre coût salarial par produit est 17% plus élevé que la concurrence extérieure. Les belges sont 18 % plus productifs que nous et les hollandais 15 % Christophe Schröder du centre de recherche patronal Institut der Deutschen Wirtschaft; le 5-10-2005.

8

La complainte patronale En France : « Mais jattire dores et déjà lattention sur le fait que le coût du travail dans notre pays a très fortement augmenté ces dernières années. A tel point que nous avons presque rattrapé le coût du travail en Allemagne, un des plus élevés du monde occidental. Nous sommes aujourdhui à 10 % au-dessus du niveau de la zone euro et à 30 % au-dessus de celui des Etats-Unis.

9

Cest dire le défi extraordinaire que cela représente pour nos entreprises et leurs salariés pour garder des produits et des services compétitifs ? » Laurence Parisot, présidente du MEDEF, conférence de presse 18-12-2005

10

La complainte patronale Aux Pays-Bas : La position concurrentielle des Pays- Bas devient de plus en plus mauvaise vis-à-vis des autres pays de lUE depuis 1998. Malgré le fait que le coût des salaires par unité produite baisserait de 2 % aux Pays- Bas en 2004 (et ce par modération salariale), la baisse en dehors de la zone euro était plus grande que prévue. Les produits venant de lextérieur sont devenus 8 % moins chers. De cette manière, cest devenu encore plus difficile pour les produits hollandais de gagner la bataille concurrentielle Ministre des Finances, Gerrit Zalm, présentation du rapport financier annuel le 18 mai 2005 devant la deuxième chambre

, la baisse en dehors de la zone euro était plus grande que prévue. Les produits venant de lextérieur sont devenus 8 % moins chers. De cette manière, cest devenu encore plus difficile pour les produits hollandais de gagner la bataille concurrentielle Ministre des Finances, Gerrit Zalm, présentation du rapport financier annuel le 18 mai 2005 devant la deuxième chambre.")

11

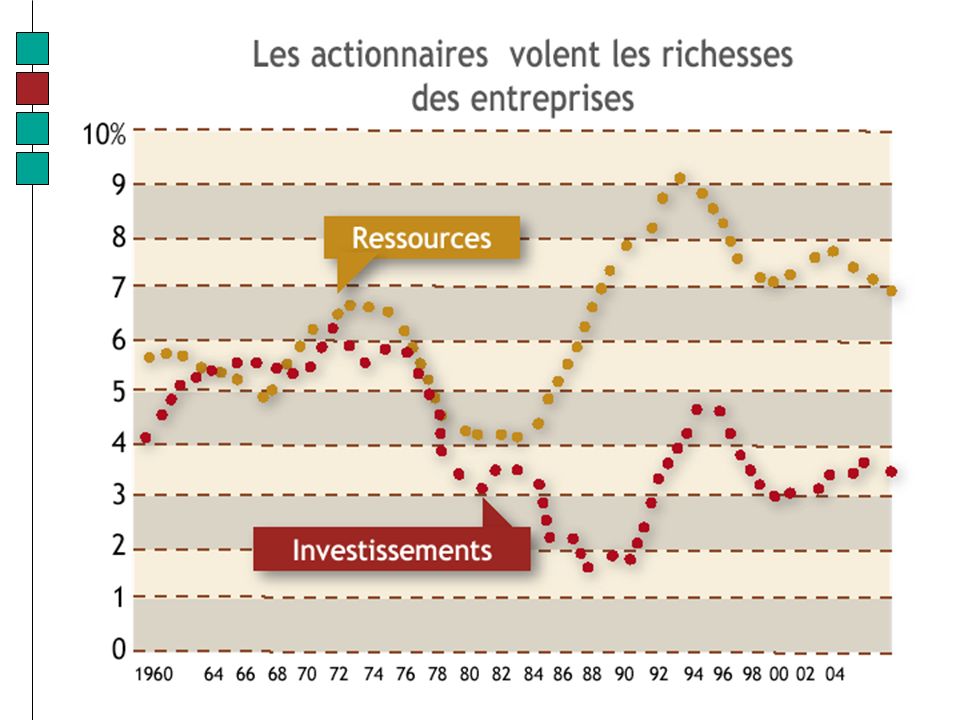

La compétitivité, c'est baisser la part des salaires dans les revenus

12

Norme salariale ? Baisse des salaires : 3 % en 10 ans La part des salaires dans le PIB belge a diminué au cours des années 2005-2006 pour atteindre 63,5 % contre 64,2 % en 2004 et... 67,9 % en 1996. Perte annuelle pour les revenus du travail : +/- 10 milliards

13

Norme salariale ? Baisse des salaires : 3 % en 10 ans Sont en cause : la norme salariale, les atteintes à la sécurité sociale et la diminution de la fiscalité Si nous ne faisons rien… ça va continuer ! Dernière mesure importante : réforme de limpôt des sociétés = -25% minimum 1 milliard deuros/an (+ de 0,5% de masse salariale)

.")

14

La compétitivité met les Etats en concurrence au profit des sociétés. En Belgique, nouvelle diminution de l'impôt des sociétés: -25 %

15

Qui y gagne ? Les actionnaires ! 300 millions de personnes, soit 5 % de la population mondiale, détiennent la quasi-totalité de la richesse boursière de la planète (la moitié est américaine). Ces individus actionnaires possèdent largement plus des ¾ du patrimoine marchand mondial (immobilier, appartements, actions, liquidités, œuvres dart). 10 à 12 millions contrôlent la moitié de la capitalisation boursière de la planète. (15 millions ont 30 % du stock de richesse mondiale).

. Ces individus actionnaires possèdent largement plus des ¾ du patrimoine marchand mondial (immobilier, appartements, actions, liquidités, œuvres dart). 10 à 12 millions contrôlent la moitié de la capitalisation boursière de la planète. (15 millions ont 30 % du stock de richesse mondiale)..")

16

Qui y gagne? Les actionnaires! Les « ultra-riches » sont 77.000 ménages à détenir 15 % de la richesse mondiale. En Belgique: +/- 85.000 millionnaires en dollars (résidences principales non comprises) Si les revenus des actionnaires continuent à grimper plus vite que les revenus du travail comme cest le cas actuellement, en 200 ans, nous serions tous esclaves… Absurde et intenable à moyen terme.

Si les revenus des actionnaires continuent à grimper plus vite que les revenus du travail comme cest le cas actuellement, en 200 ans, nous serions tous esclaves… Absurde et intenable à moyen terme..")

17

On nous disait : « Les profits daujourdhui sont les investissements de demain, les emplois daprès-demain »

18

Les profits se portent bien…

19

Salaires : 2005 et 2006 = + 2,6 % par an Patrimoine financier 2003 et 2004 = + 3,75 % par an Patrimoine financier janv. 2005-sept 2005 = + 7,7 % Comptes BNB: 1989 – 1996 : entreprises = + 3,7 % de VA/an frais de personnel = + 3,6 % bénéfices = + 6,1 % 1997-2004 :+ 4,7% de VA/an personnel = + 4 % benefices = + 8,9 %

20

Les profits se portent bien… Laugmentation des revenus du «capital» dépend directement des revenus du travail. Baisser les revenus des uns gonflent les revenus des autres. La bourse belge en termes de création de valeur est en 2006 au top 6 mondial.

21

Les profits se portent bien… En termes de bénéfices, les entreprises sont en situation exceptionnelle depuis 2002. Résultat net après impôt hors résultat exceptionnel : 2004 = + 29,2 % ; 2005 = 14,2 % ET daprès la BNB, ces résultats devraient se poursuivre…

22

Les profits se portent bien… Entre 2003 et 2005, les profits dexploitation (dégagés par lactivité commerciale) des sociétés non financières ont gagné 12 milliards, soit une hausse de 70 %. Cela sexplique par la stagnation des salaires, la croissance. Commentaire de la BNB « Jamais évolution dune telle ampleur navait été observée depuis que la centrale des bilans récolte les comptes annuels, ce qui est révélateur de la faculté actuelle des entreprises à générer des profits dans lexercice de leur activité commerciale ».

23

Les profits se portent bien… La rentabilité d'ensemble du secteur marchand approche de son niveau record atteint à la fin des années 80. Différences normales entre PME et grandes entreprises. Attention, les PME sont souvent les sous-traitantes des grosses entreprises (VW…), ce qui est une des raisons de leur plus grande rentabilité…

, ce qui est une des raisons de leur plus grande rentabilité….")

24

Les profits se portent bien…

25

…Ils ne servent pas les investissements… Depuis le début des années 1980, on constate que les ressources financières des entreprises sont moins réinvesties dans lentreprise… Il y a plus de ressources quavant,mais moins dinvestissements. Ces richesses sont ponctionnées par les actionnaires-vampires.

27

Et lemploi est sacrifié ! CDD 1996 = 3,8 % des contrats 2004 = 6,2 % des contrats Temps partiels 1997 = 18,5 % (41,2 % fê / 5,7 % hô) 2006 = + de 25 % (48,4 % fê / 9,2 % hô) Interim 1996 = 1,8 % 2004 = 3,1 % du personnel des sociétés

2006 = + de 25 % (48,4 % fê / 9,2 % hô) Interim 1996 = 1,8 % 2004 = 3,1 % du personnel des sociétés.")

28

Et lemploi est sacrifié ! Selon le Gouvernement, lemploi progresse Pourtant, il stagne sur fond de précarité qui augmente

29

Et la précarité augmente Taux de pauvreté : 15 % de la population (13 % il y a 10 ans) 775 euros bruts/mois pour un isolé Pensionnés = 25 % sont pauvres Chômeurs = 17 % - de 400 euros; 46 % moins de 800 euros taux de remplacement salaire: 1980 = 45,7%; 2005 = 27 % Etc.

775 euros bruts/mois pour un isolé Pensionnés = 25 % sont pauvres Chômeurs = 17 % - de 400 euros; 46 % moins de 800 euros taux de remplacement salaire: 1980 = 45,7%; 2005 = 27 % Etc.")

30

Que pouvons-nous y faire ? Revendiquer plus de salaires, cest réintégrer de la richesse créée par votre travail dans le circuit de léconomie, pour votre famille, pour les allocataires sociaux et cest bon pour lemploi. Dans le cadre de la loi de 1996, nous ny pouvons pas grand-chose, mais…

31

INDICATIF ! «La norme salariale nationale de 5 % fixée par les partenaires sociaux dans le cadre de laccord interprofessionnel 2007-2008 nempêche pas la possibilité daugmentations de salaires supérieures dans des secteurs qui se portent bien, affirmaient en chœur Luc Cortebeeck et Pieter Timmermans, directeur général de la FEB, lundi dans De Standaard » Belga, mardi 30.01.2007 Chiche !

32

INDICATIF ! La norme salariale, cest la compétitivité. Une norme indicative est une brèche dans le dispositif de la loi de 1996. Elle permet un juste partage des fruits de la productivité. Mais tout dépend du rapport de force…

33

INDICATIF ! Marge fixée à 5% 3,9 % inflation 0.15 via fiscalité (= - 0,25 % ipp) coût réel employeur 4,85 % Augmentation réelle = 1,1 % = 0,55 % /an ( moins les barémiques)

coût réel employeur 4,85 % Augmentation réelle = 1,1 % = 0,55 % /an ( moins les barémiques).")

34

INDICATIF ! Peut-on aller au-delà de lindicatif ? OUI !! Tout dépend des secteurs… Mais en moyenne, tous les secteurs auraient dû avoir une norme plus élevée. Tous ou presque sont légitimes à exiger une norme plus élevée; et même dans lindustrie !

35

Pourquoi faire sauter la marge indicative ? Parce que lindustrie a la possibilité de le faire !!! La preuve par quelques chiffres…

36

207 Industrie chimique : 70.855 (2.600 à 2.700 entreprises; + 116.000 trav.) Part des frais de personnel dans la VA (ratio dexploitation) 53,74% (2001); 53,23% (2002); 53,04% (2003); 51,26% (2004); 48,24% (2005) Valeur ajoutée brute par personne occupée (en milliers) 116 (2001); 123 (2002); 128 (2003); 136 (2004); 150 (2005) Profit par employé (en milliers) 32 (2001); 42 (2002); 44 (2003); 58 (2004); 57 (2005) « Return on capital employed » = rentabilité brute des capitaux propres après impôts 10,86% (2001); 11,49% (2002) ; 9,16% (2003); 10,12% (2004); 9,07% (2005) Rotation personnel = 15% entrées/an ; 14.2% sorties/an

Part des frais de personnel dans la VA (ratio dexploitation) 53,74% (2001); 53,23% (2002); 53,04% (2003); 51,26% (2004); 48,24% (2005) Valeur ajoutée brute par personne occupée (en milliers) 116 (2001); 123 (2002); 128 (2003); 136 (2004); 150 (2005) Profit par employé (en milliers) 32 (2001); 42 (2002); 44 (2003); 58 (2004); 57 (2005) « Return on capital employed » = rentabilité brute des capitaux propres après impôts 10,86% (2001); 11,49% (2002) ; 9,16% (2003); 10,12% (2004); 9,07% (2005) Rotation personnel = 15% entrées/an ; 14.2% sorties/an")

37

Info de la Centrale de la chimie: Le pétrole entre pour 40 et parfois jusquà 50 % des coûts de production de la chimie Chiffre daffaires croît de 5,6 %/an depuis 1995 avec des pointes à 9,4 % pour les peintures et vernis, 8.2% pour la pharmacie et 7 % pour la chimie de base. Depuis 1995, la balance commerciale a crû positivement de 184 %. La marge de profit net a été de 7,6% en 2005; meilleure année depuis 1995 et 2006 sannonce meilleure. Selon Fedichem, la rentabilité brute vaut en moyenne 8,3% en 2005 Les dépenses en Recherche plafonnent à 4.3 - 4.5 % du CA. En 2006, les investissements se sont réalisés pour 70% sur fonds propres… Y a un beau matelas financier dans la chimie…

38

209 209 Fabrications métalliques : 67.694; 4.900 à 5.100; + 200.000 trav. Marge nette sur les ventes (ratio dexploitation) 2,39 % (2001); 2,58 % (2002); 3,62 % (2003); 4,22 % (2004); 4,60 % (2005) Part des frais de personnel dans la VA (ratio dexploitation) 73,19 % (2001); 74,21 % (2002); 73,54 % (2003); 70,73 % (2004); 68,90 % (2005) Valeur ajoutée brute par personne occupée (en milliers) 63 (2001); 64 (2002); 65 (2003); 71 (2004); 75 (2005) Profit par employé (en milliers) 7 (2001); 6 (2002); 11 (2003); 12 (2004); 15 (2005)

2,39 % (2001); 2,58 % (2002); 3,62 % (2003); 4,22 % (2004); 4,60 % (2005) Part des frais de personnel dans la VA (ratio dexploitation) 73,19 % (2001); 74,21 % (2002); 73,54 % (2003); 70,73 % (2004); 68,90 % (2005) Valeur ajoutée brute par personne occupée (en milliers) 63 (2001); 64 (2002); 65 (2003); 71 (2004); 75 (2005) Profit par employé (en milliers) 7 (2001); 6 (2002); 11 (2003); 12 (2004); 15 (2005).")

39

Rentabilité nette des capitaux propres après impôts (ratio de rentabilité) 5,19 % (2001); 0,11 % (2002); 6,28 % (2003); 8,53 % (2004); 12,82 % (2005) « Return on capital employed » = Rentabilité brute des capitaux propres après impôts 15.85 % (2001); 14.82 % (2002); 18.50 % (2003); 17.94 % (2004) ; 15.50% (2005) Heures prestées/an/équivalent temps plein = 1.538 h Salaire moyen annuel brut = 36.967 euros % temps partiel = 8 % % cdi = 94 % Rotation personnel = 16 % entrées/an; 16 % sorties/an Temps de travail affecté au « profit » : 49 %

5,19 % (2001); 0,11 % (2002); 6,28 % (2003); 8,53 % (2004); 12,82 % (2005) « Return on capital employed » = Rentabilité brute des capitaux propres après impôts % (2001); % (2002); % (2003); % (2004) ; 15.50% (2005) Heures prestées/an/équivalent temps plein = h Salaire moyen annuel brut = euros % temps partiel = 8 % % cdi = 94 % Rotation personnel = 16 % entrées/an; 16 % sorties/an Temps de travail affecté au « profit » : 49 %")

40

210 210 Siderurgie : 5.431; + de 80 entreprises; 17 à 21.000 trav. Marge nette sur les ventes (ratio dexploitation) -3,06 % (2001); -0,90 % (2002); 0,83 % (2003); 5,09 % (2004); 7,13% (2005) Part des frais de personnel dans la VA (ratio dexploitation) 95,58 % (2001); 81,32 % (2002); 74,92 % (2003); 56,39 % (2004) ; 55,38 % (2005) Valeur ajoutée brute par personne occupée (en milliers) 58 (2001); 73 (2002); 85 (2003); 116 (2004); 124 (2005) Profit par employé (en milliers) 4 (2003); 43 (2004); 48 (2005)

-3,06 % (2001); -0,90 % (2002); 0,83 % (2003); 5,09 % (2004); 7,13% (2005) Part des frais de personnel dans la VA (ratio dexploitation) 95,58 % (2001); 81,32 % (2002); 74,92 % (2003); 56,39 % (2004) ; 55,38 % (2005) Valeur ajoutée brute par personne occupée (en milliers) 58 (2001); 73 (2002); 85 (2003); 116 (2004); 124 (2005) Profit par employé (en milliers) 4 (2003); 43 (2004); 48 (2005).")

41

210 210 Siderurgie 5,431; + de 80 entreprises; 17 à 21.000 trav. Rentabilité nette des capitaux propres après impôts (ratio de rentabilité) - 6,69 % (2001); -20,12 % (2002); -11,94 % (2003); 31,41% (2004); 35,51 % (2005) « Return on capital employed » = Rentabilité brute des capitaux propres après impôts -2,20 % (2001); 1,04 % (2002); 5,34 % (2003); 17,40 % (2004); 20.09 % (2005) Bilan social (dernière année) 210 Heures prestées/an /équivalent temps plein = 1.472 Salaire moyen annuel brut = 45599 euros % temps partiel = 3% % cdi = 94% Rotation personnel = 6 % entrées/an; 6,2 % sorties/an Temps de travail affecté au « profit » : 103%

- 6,69 % (2001); -20,12 % (2002); -11,94 % (2003); 31,41% (2004); 35,51 % (2005) « Return on capital employed » = Rentabilité brute des capitaux propres après impôts -2,20 % (2001); 1,04 % (2002); 5,34 % (2003); 17,40 % (2004); % (2005) Bilan social (dernière année) 210 Heures prestées/an /équivalent temps plein = Salaire moyen annuel brut = euros % temps partiel = 3% % cdi = 94% Rotation personnel = 6 % entrées/an; 6,2 % sorties/an Temps de travail affecté au « profit » : 103%.")

42

220 220 INDUSTRIE ALIMENTAIRE : 24.094 ; 1.300 à 1.600 : + de 60.000 trav. Marge nette sur les ventes (ratio dexploitation) 2,94 % (2001); 3,72 % (2002); 4,45 % (2003); 4,45 % (2004); 4,32 % (2005) Part des frais de personnel dans la VA (ratio dexploitation) 56,70 % (2001); 55,81 % (2002); 54,49 % (2003); 55,76 % (2004); 55,26 % (2005) Valeur ajoutée brute par personne occupée (en milliers) 78 (2001); 83 (2002); 87 (2003); 89 (2004); 91 (2005) Profit par employé (en milliers) 17 (2001); 19 (2002); 28 (2003); 25 (2004); 40 (2005)

2,94 % (2001); 3,72 % (2002); 4,45 % (2003); 4,45 % (2004); 4,32 % (2005) Part des frais de personnel dans la VA (ratio dexploitation) 56,70 % (2001); 55,81 % (2002); 54,49 % (2003); 55,76 % (2004); 55,26 % (2005) Valeur ajoutée brute par personne occupée (en milliers) 78 (2001); 83 (2002); 87 (2003); 89 (2004); 91 (2005) Profit par employé (en milliers) 17 (2001); 19 (2002); 28 (2003); 25 (2004); 40 (2005).")

43

220 220 Industrie alimentaire 24.094; 1.300 à 1.600 : + de 60.000 trav. Rentabilité nette des capitaux propres après impôts (ratio de rentabilité) 3,76 % (2001); 6,11 % (2002); 5,59 % (2003); 4,35 % (2004); 7,07 % (2005) « return on capital employed » = rentabilité brute des capitaux propres après impôts 6,87 % (2001); 6,30 % (2002); 7,57 % (2003); 6,42 % (2004); 7,79% (2005) Heures prestées /an / équivalent temps plein = 1.542 h Salaire moyen annuel brut = 34.634 euros % temps partiel =12% % cdi = 95.7 % Rotation personnel = 23 % entrées/an; 23 % sorties/an Temps de travail affecté au « profit »: 98 %

3,76 % (2001); 6,11 % (2002); 5,59 % (2003); 4,35 % (2004); 7,07 % (2005) « return on capital employed » = rentabilité brute des capitaux propres après impôts 6,87 % (2001); 6,30 % (2002); 7,57 % (2003); 6,42 % (2004); 7,79% (2005) Heures prestées /an / équivalent temps plein = h Salaire moyen annuel brut = euros % temps partiel =12% % cdi = 95.7 % Rotation personnel = 23 % entrées/an; 23 % sorties/an Temps de travail affecté au « profit »: 98 %.")

44

326 326 Industrie du gaz et de lélectricité : 14.699; 25 à 35 entreprises 16 à 17.000 trav. Marge nette sur les ventes (ratio dexploitation) 4,66 % (2001); 4,38 % (2002); 9,33% (2003); 8,02 % (2004); 6,72 % (2005) Part des frais de personnel dans la VA (ratio dexploitation) 39,01 % (2001); 43,47 % (2002); 49,09% (2003); 40,78% (2004); 44,55 % (2005) Valeur ajoutée brute par personne occupée (en milliers) 235 (2001); 226 (2002); 174 (2003); 236 (2004); 224 (2005) Profit par employé (en milliers) 84 (2001); 103 (2002); 124 (2003); 116 (2004); 127 (2005)

4,66 % (2001); 4,38 % (2002); 9,33% (2003); 8,02 % (2004); 6,72 % (2005) Part des frais de personnel dans la VA (ratio dexploitation) 39,01 % (2001); 43,47 % (2002); 49,09% (2003); 40,78% (2004); 44,55 % (2005) Valeur ajoutée brute par personne occupée (en milliers) 235 (2001); 226 (2002); 174 (2003); 236 (2004); 224 (2005) Profit par employé (en milliers) 84 (2001); 103 (2002); 124 (2003); 116 (2004); 127 (2005).")

45

326 326 Industrie du gaz et de lélectricité: 14.699; 25 à 35 entreprises 16 à 17.000 trav. Rentabilité nette des capitaux propres après impôts (ratio de rentabilité) 14,06 % (2001); 15,15 % (2002); 19,83 % (2003); 10,16 % (2004); 12,67 % (2005) « Return on capital employed » = Rentabilité brute des capitaux propres après impôts 11,01 % (2001); 10,42% (2002); 10,41 % (2003); 9,37% (2004); 9,35 % (2005) Heures prestées/an /équivalent temps plein = 1364,5 h Salaire moyen annuel brut = 60.408 euros % temps partiel = 6 % % cdi = 91% Rotation personnel = 14 % entrées/an ; 12,9 % sorties/an Temps de travail affecté au « profit »: 147%

14,06 % (2001); 15,15 % (2002); 19,83 % (2003); 10,16 % (2004); 12,67 % (2005) « Return on capital employed » = Rentabilité brute des capitaux propres après impôts 11,01 % (2001); 10,42% (2002); 10,41 % (2003); 9,37% (2004); 9,35 % (2005) Heures prestées/an /équivalent temps plein = 1364,5 h Salaire moyen annuel brut = euros % temps partiel = 6 % % cdi = 91% Rotation personnel = 14 % entrées/an ; 12,9 % sorties/an Temps de travail affecté au « profit »: 147%.")

46

Mais encore… ExxonMobil petr. & chem. (ex. 2005) Évolution emploi (ETP) = - 1,49 % Évolution salaires/h. prestées = - 3,16 % Impôt des sociétés = 0,85 % (impôt sur le résultat/ bénéfice avant impôt) Bénéfice net = 5.357.044 m. deuros (2004 = 2.027.300 euros) Frais de personnel/VA = 30,5 % (2004 = 36,7 %)

Évolution emploi (ETP) = - 1,49 % Évolution salaires/h. prestées = - 3,16 % Impôt des sociétés = 0,85 % (impôt sur le résultat/ bénéfice avant impôt) Bénéfice net = m. deuros (2004 = euros) Frais de personnel/VA = 30,5 % (2004 = 36,7 %).")

47

Mais encore… Electrabel (ex. 2005) Bénéfice net = 1.417.508 m. deuros (2004 = 956.071 euros) Frais de personnel/VA = 48,1 % (2004 = 48,8 %)

Frais de personnel/VA = 48,1 % (2004 = 48,8 %).")

48

Mais encore… GSK biologicals (ex. 2005) Bénéfice net = 988.951 m. deuros (2004 = 217.620 euros) Frais de personnel/VA = 26,1 % (2004 = 27,8 %) Investissement = 166.023 m. deuros (2004 = 337.233)

Frais de personnel/VA = 26,1 % (2004 = 27,8 %) Investissement = m. deuros (2004 = ).")

49

Mais encore… Continental Benelux (ex. 2005) Bénéfice net = 51.555 m. deuros (2004 = 43.807 euros) Frais de personnel/VA = 29,7 % (2004 = 34 %)

Frais de personnel/VA = 29,7 % (2004 = 34 %).")

50

Mais encore… Coca Cola Belgium(ex. 2005) Bénéfice net = 29.666 m. deuros (2004 = 21.700 euros) Frais de personnel/VA = 50,1 % (2004 = 50,4 %)

Frais de personnel/VA = 50,1 % (2004 = 50,4 %).")

51

Mais encore… Danone (ex. 2005) Bénéfice net = 92.520 m. deuros (2004 = 39.884 euros) Frais de personnel/VA = 38,1% (2004 = 39,4 %)

Frais de personnel/VA = 38,1% (2004 = 39,4 %).")

52

Mais encore… Caterpillar D'ici 2010, Jim Owens, le président de Caterpillar Inc. rassure les actionnaires qu'ils ne doivent " pas regarder les performances dans les 3 ou 4 ans à venir, parce qu'on s'attend à augmenter le profit plus vite que notre chiffre d'affaires." Solution : sattaquer aux salaires, à lemploi… Résultat annuel 2006 (extraits de presse) Jim Owens : déclare: " C'est la troisième année record consécutive" et "notre mot d'ordre pour 2007 sera : « réduction des coûts "

Jim Owens : déclare: C est la troisième année record consécutive et notre mot d ordre pour 2007 sera : « réduction des coûts .")

53

Mais encore… Caterpillar Le chiffre d'affaires de 2006 est de 41,5 Md de dollars, contre 36,3 Md en 2005. C'est une hausse de 14 %. Pour 2007, CAT prévoit de faire mieux et s'attend à un chiffre d'affaires en hausse de 5%, se chiffrant entre 41,5 à 43,6 Md de dollars. Le profit par action a augmenté de 28 %, avec 5,17 dollars par action contre 4,04 en 2005. Pour 2007, CAT s'attend à un profit entre 5,20 et 5,70 dollars par action, une hausse d'environ 10%.

54

Mais encore… Caterpillar L'augmentation du chiffre daffaires de Caterpillar étant de 14 %, accepter les 5 % de la norme salariale, cest laisser le reste dans la poche des actionnaires de Caterpillar, sans compter les cadeaux offerts par le gouvernement. Caterpillar Revue Janvier 2007

55

Mais encore… CP 209 Fabrication Métalliques Rémunération du capital + administrateur gérant = 3.021.819.000 euros (échantillon de 2004 = 1100 entreprises; 24.000 employés en +) 2004 = 2.029.563.000 euros) Total frais de personnel (avec cotisations patronales !) = 9.364.786.000 euros 2004 = 10.381.530.000 euros Cherchez lerreur…

2004 = euros) Total frais de personnel (avec cotisations patronales !) = euros 2004 = euros Cherchez lerreur…")

56

Mais encore… CP 210 Sidérurgie Rémunération du capital + administrateur gérant = 683.202.000 euros (échantillon de 2004 = 30 entreprises; 500 employés en +) 2004 = 377.071.000 euros) Total frais de personnel (avec cotisations patronales !) = 1.182.870.000 euros Cherchez lerreur…

2004 = euros) Total frais de personnel (avec cotisations patronales !) = euros Cherchez lerreur…")

57

Mais encore… CP 220 Industrie Alimentaire Rémunération du capital + administrateur gérant = 2.493.195.000 euros (échantillon de 2004 = 400 entreprises; 350 employés en +) 2004 = 1.722.136.000 euros) Total frais de personnel (avec cotisations patronales!) = 3.006.777.000 euros Cherchez lerreur…

2004 = euros) Total frais de personnel (avec cotisations patronales!) = euros Cherchez lerreur…")

58

Mais encore… CP 326 Gaz-Elecricité Rémunération du capital + administrateur gérant = 1.528.629.000 euros Total frais de personnel (avec cotisations patronales !) = 1.621.250.000 euros Cherchez lerreur…

= euros Cherchez lerreur…")

59

Mais encore… CP 207 Chimie Rémunération du capital + administrateur gérant = 7.883.230.000 euros (échantillon de 2004 = 600 entreprises; 10.000 employés en +) 2004 = 5.050.385.000 euros) Total frais de personnel (avec cotisations patronales!) = 7.788.246.000 euros Cherchez lerreur…

2004 = euros) Total frais de personnel (avec cotisations patronales!) = euros Cherchez lerreur…")

60

Et la palme revient à… Evolution des salaires à la Sonaca 490.000 euros daugmentation pour 16 directeurs +- 470.000 euros daugmentation pour 383 salariés 20042005 Direction 960.000 euros1.450.000 euros (14;16 pers.) annuel+ 490.000 euros salaire moyen annuel = + 32.16% (90.625 euros/an) Employés 1.069.881 euros1.103.221 euros (386;383 pers.) mensuel+ 33.340 euros salaire moyen mensuel = + 3,92% (mensuel X 14 mois = +466.760 euros) Ne cherchez pas lerreur… cest du vol !

annuel euros salaire moyen annuel = % ( euros/an) Employés euros euros (386;383 pers.) mensuel euros salaire moyen mensuel = + 3,92% (mensuel X 14 mois = euros) Ne cherchez pas lerreur… cest du vol !")

61

En conclusion Nous refusons la modération salariale qui est un jeu de dupes où les profits senvolent sur le compte des revenus du travails qui doivent être « modérés ». Les politiques doivent se pencher sur lart. 14 de la loi de 1996. Extrait : « Le Roi peut prendre des mesures de modération équivalente des dividendes, des tantièmes, des loyers et des autres revenus ».

62

En conclusion Norme indicative: dans les secteurs, la norme doit effectivement être indicative ! Légitimité économique à le faire Légitimité légale (larticle 8 de la loi de 1996 rappelle quil faut tenir compte des possibilités économiques du secteur)

.")

63

En conclusion Les actionnaires veulent toujours plus ! Les travailleurs veulent ce qui est juste ! Les travailleurs veulent un juste partage de la richesse ! Les salaires dans la norme Les bénéfices dans lénorme Les travailleurs veulent un juste partage de la richesse !

Présentations similaires

fait le point sur l’évolution du secteur de l’outsourcing.>")