Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Cours de gestion des ressources humaines Séance 5. Classifications et rémunérations

2

Intervention Exposés Qu’est-ce qu’une juste rémunération ? (Marcello Stroppa, Elias Camozzi) L’entreprise peut-elle agir sur les travailleurs pauvres ? (Rafik Alili, Nacim Dardour) Point sur la monographie / les exposés Contenu de la séance 5

L’entreprise peut-elle agir sur les travailleurs pauvres . (Rafik Alili, Nacim Dardour) Point sur la monographie / les exposés Contenu de la séance 5.")

3

Qui est (ou était) bien rémunéré ? -Jérôme Kerviel -Bill Gates -Les professeurs de l’ESCP -Les ouvriers qui refont l’ESCP Exercice

4

Position de la Conférence des Présidents du Comité national du CNRS sur les Primes d'excellence scientifique Motion votée le 5 octobre 2009 La CPCN est hostile à la logique des primes d’excellence scientifique. Elle en dénonce les effets pervers : promotion d’une minorité d’individus au détriment des équipes, montant disproportionné par rapport aux salaires et pour une durée parfois indéterminée. Elle dénonce non moins vigoureusement les modalités d’attribution qui en sont proposées dans l’urgence : arbitraire des critères, suivisme de prix déjà attribués et pourvus, délégitimant l’organisme et ne tenant aucun compte des disparités disciplinaires. A défaut d’une réelle revalorisation de la carrière des chercheurs, la CPCN propose d’attribuer cette prime à tous les nouveaux entrants à l’occasion de leur titularisation, pour saluer l’excellence des recrutements au CNRS et palier le niveau scandaleux des salaires d’embauche. Adoptée par 37 voix pour, 0 contre, 1 abstention Deuxième exercice

5

- Lois - Accords - Classifications - Compétitivité - Formes de la rémunération - Rétribution globale - Masse salariale - Formes de la rémunération La rémunération au croisement de…

6

Lois nationales Conventions & Accords Classifications Règlements

7

Respecter l’ordre public social –Se positionner par rapport à des minima sociaux légaux (SMIC) et conventionnels (conv. collective) –Auxquels l’employeur ne peut pas déroger Respecter l’ordre public général –« à travail égal, salaire égal » –Pas de discrimination Ordre public économique ? –ex: situation d’inflation blocage des salaires –Rémunération des traders… Les contraintes du droit (1)…

–Auxquels l’employeur ne peut pas déroger Respecter l’ordre public général –« à travail égal, salaire égal » –Pas de discrimination Ordre public économique . –ex: situation d’inflation blocage des salaires –Rémunération des traders… Les contraintes du droit (1)….")

8

La négociation annuelle obligatoire Elle organise le processus de classification –Hiérarchiser les emplois –Une référence commune Celle-ci porte sur: –Le processus lui-même (raison d’être, refonte…) –La méthode utilisée –La validation des grilles et des conclusions –Le lien entre classification, qualifications et maintenant compétences…. Les contraintes du droit (2)…

….")

9

Description d’emploi, référentiel de compétences Évaluation des emplois et des compétences Classification des emplois selon l’évaluation qui en a été faite Choix d’une échelle de salaire pour chaque emploi / compétence (salaire minimum) Élaboration de la grille des salaires et des modalités d’évolution salariale Les cinq étapes pour établir une grille de salaires…

Élaboration de la grille des salaires et des modalités d’évolution salariale Les cinq étapes pour établir une grille de salaires…")

10

De 1919 (1ères conventions collectives) à 1970, les avenants classification évoluent très lentement 1970: apparition des classifications en critères classant les postes Depuis les années 1990, volonté de tenir davantage compte de l’individu et de ses compétences: sortir de la notion de poste --> Tendance générale à l’individualisation Rapide histoire de la classification

à 1970, les avenants classification évoluent très lentement 1970: apparition des classifications en critères classant les postes Depuis les années 1990, volonté de tenir davantage compte de l’individu et de ses compétences: sortir de la notion de poste --> Tendance générale à l’individualisation Rapide histoire de la classification")

11

Quelques dilemmes –Le poste ? La personne ? –Compétences ? Qualifications ? –Et que fait-on de la performance ? En pratique, de nombreuses entreprises mettent en œuvre des systèmes hybrides de rémunération Que veut-on et que peut-on évaluer ?

12

Méthode d’évaluation globale –Description « libre » puis hiérarchisation –Ex: classement par paires Méthode d’évaluation analytique –Choix de critères classant –Évaluation des emplois sur la base de chacun de ces critères séparément –Somme de l’ensemble des évaluations partielles –Ex: la méthode Hay Evaluer : deux grandes approches

13

La méthode par paires (et pairs…)

")

14

La méthode HAY

15

Masse salariale Rémunération globale Outils de la rémunération Maîtrise des coûts

16

Charges Salariales Charges Patronales 80 100 150 Salaire Net Salaire Brut Masse Salariale Ratio MS/CA : env. 16% dans l’industrie jusqu’à 80% dans les services La masse salariale « sommes consacrées à la rémunération des salariées »

17

Équilibrer la balance VA / Rémunération Enjeux donc de répartition et de redistribution EMPLOIRESSOURCE Coût Charge Performance Valeur Ajoutée Investissement CHARGES DE PERSONNEL Formation Recrutement Masse Salariale Avantages en nature etc... PERFORMANCE DU PERSONNEL Compétences Motivation, Implication etc...

18

Effet report: incidence en A+1 des augmentations en niveau décidées en A Effet Noria –Effet du remplacement de salariés jeunes par des salariés plus âgés (ou inversement) –Effet négatif (ou inversement) GVT –Glissement: augmentations « gratuites » –Vieillissement: primes d’ancienneté / augmentations automatiques –Technicité: changement de qualification Les variations de la masse salariale

–Effet négatif (ou inversement) GVT –Glissement: augmentations « gratuites » –Vieillissement: primes d’ancienneté / augmentations automatiques –Technicité: changement de qualification Les variations de la masse salariale")

19

Principe général: piloter la masse salariale Mouvement historique: fin des augmentations générales de salaires Penser à d’autres outils de rémunération: –Optimiser la rémunération globale (la pyramide des rémunérations) –Le recours croissant au variable (collectif et individuel) Contrôler la masse (salariale)

–Le recours croissant au variable (collectif et individuel) Contrôler la masse (salariale)")

21

Système de participation financière Seulement obligatoire (1967) pour les entreprises de plus de 50 salariés Une partie des bénéfices que les salariés ont contribué à produire Bloquée pendant 5 ans, sauf certaines causes personnelles (acquisition de résidence principale, mariage...) Exonération de charges, pas d’impôt Participation

pour les entreprises de plus de 50 salariés Une partie des bénéfices que les salariés ont contribué à produire Bloquée pendant 5 ans, sauf certaines causes personnelles (acquisition de résidence principale, mariage...) Exonération de charges, pas d’impôt Participation")

22

Facultatif / Plafonds La loi impose le –Caractère collectif –Caractère aléatoire : fonction du résultat de l’entreprise ou d’autres critères de performance (gains de productivité) Négociation collective –Accord pour 3 ans au minimum –Mais critère révisable Aspects financiers –Rémunération non « chargée » (pour l’employeur); –Imposable pour les salariés Sommes disponibles –Sauf si les salariés les placent sur un PEE ou un compte épargne temps Intéressement

Négociation collective –Accord pour 3 ans au minimum –Mais critère révisable Aspects financiers –Rémunération non « chargée » (pour l’employeur); –Imposable pour les salariés Sommes disponibles –Sauf si les salariés les placent sur un PEE ou un compte épargne temps Intéressement")

23

PEE (1967) Alimenté par : –Primes d’intéressement, Participation, Versements volontaires, Abondements de l’entreprise Sommes bloquées 5 ans, sauf cause personnelle (mariage, résidence principale...) Aspect financier: pas d’impôt, pas de charges, déductible Elargissement –Aux petites entreprises: PEI (2001) –A d’autres buts: PERCO (loi Fillon 2003) Epargne salariale

Alimenté par : –Primes d’intéressement, Participation, Versements volontaires, Abondements de l’entreprise Sommes bloquées 5 ans, sauf cause personnelle (mariage, résidence principale...) Aspect financier: pas d’impôt, pas de charges, déductible Elargissement –Aux petites entreprises: PEI (2001) –A d’autres buts: PERCO (loi Fillon 2003) Epargne salariale")

24

Rémunération globale Motivation, Fidélisation,... Equité Incitations

25

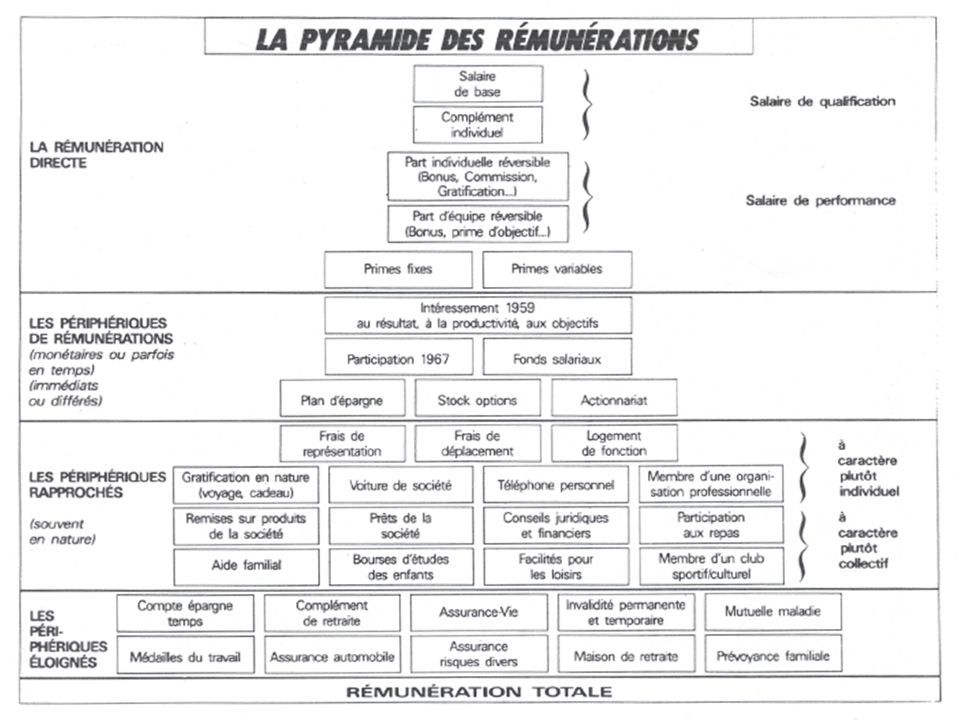

Rémunération directe Monétaires, rapprochés FIXEVARIABLE Poste, temps Qualifications Performance collective (prime d ’objectif,bonus) COLLECTIVE FIXEVARIABLE Qualifications Performance individuelle (commissions, bonus) Éloignés Périphériques Primes : ancienneté, panier, risque,... INDIVIDUELLE : INDIVIDUELLE : Liée aux seules caractéristiques du salarié PRENDRE EN COMPTE LA REMUNERATION GLOBALE…. Le salaire proposé de X peut être > à celui de Y…. Mais la rémunération globale de Y > à celle de X ! Rémunération globale

26

Outil de rémunérationImpact sur le salarié SalaireAttirer, motiver Primes et bonus liées aux performances Motiver Prime d’anciennetéFidéliser Rémunération collective variableImpliquer, fidéliser Épargne salarialeImpliquer, fidéliser Avantages en natureAttirer, attacher, fidéliser Avantages sociauxFidéliser Extrait de (Guerrero, 2005) Impact de outils de rémunération

Impact de outils de rémunération")

27

Rémunération + collective Flexibilité croissante Rémunération + individuelle Implication (et individualisation) croissante Rémunération variable Rémunération garantie Intéressement global Augmentations générales de salaires Individualisation par les règles (ancienneté) Augmentation individuelle Intéressement d’unité Bonus d’équipe Bonus individuel Entre flexibilité et implication

croissante Rémunération variable Rémunération garantie Intéressement global Augmentations générales de salaires Individualisation par les règles (ancienneté) Augmentation individuelle Intéressement d’unité Bonus d’équipe Bonus individuel Entre flexibilité et implication")

28

N’est pas qu’une question monétaire Contribution efforts performance qualifications temps de travail etc.Rétribution salaire primes sécurité de l’emploi reconnaissance gestion de carrière etc. Equilibre rétribution / contribution

29

Prêter attention au ratio contribution / rétribution Il s’agit du point de vue du salarié –tant vis-à-vis de ses collègues que de ses « concurrents » –Équité interne et équité externe Le salarié adapte son ratio en fonction des déséquilibres constatés Equité…

30

http://www.towersperrin.com Schématisons

31

La rémunération procède de... –Marché de l’emploi (compétitivité externe) –Législation et convention (règles à suivre; discrimination) –Outils existants (classification) –Attentes individuelles (motivation, fidélisation) –Décisions déjà prises (équité) –Formes de rémunération possibles (mix-rémunération) –Marges de manœuvre financière –Et... En quelques mots

–Législation et convention (règles à suivre; discrimination) –Outils existants (classification) –Attentes individuelles (motivation, fidélisation) –Décisions déjà prises (équité) –Formes de rémunération possibles (mix-rémunération) –Marges de manœuvre financière –Et... En quelques mots.")

32

Impératifs économiques : la rémunération a un coût – Contrôler les coûts – Respecter les lois Équité, justice sociale Efficacité managériale : comportements et attitudes attendus –Attirer du personnel qualifié –Retenir le personnel actuel –Récompenser les comportements désirés La rémunération c’est stratégique

33

Pour élaborer une politique de rémunération (ou simplement prendre une décision d’augmentation) Quelques choix à opérer: –Fixe / variable –Individuel / collectif –Immédiat / différé –Monétaire / non monétaire Distinctions à retenir

Quelques choix à opérer: –Fixe / variable –Individuel / collectif –Immédiat / différé –Monétaire / non monétaire Distinctions à retenir")

34

Olivier Godechot a cherché à comprendre l’existence de rémunérations extrêmement élevées dans l’industrie financière Beaucoup trop élevées pour s’expliquer par la théorie de l’incitation “Les travailleurs de la finance se reconnaissent des quasi-droits de propriété sur des actifs de l’entreprise (portefeuilles, clients, etc.). Lorsque leurs droits sur une part susbtantielle du profit ne sont pas reconnus, ils sont en mesure de faire défection, avec l’ensemble des biens accumulés lors de leur parcours.” Tout est négociation et institution : le cas des « working rich »

35

Les mécanismes à l’œuvre dans l’industrie financière –Force de l’argumentation: compétence, temps de travail, rareté... –Détention d’actifs redéployables: Actifs spécifiques pour l’entreprise forte désorganisation si départ du salarié Actifs transférables (possibilité pour le salarié d’aller chez son concurrent avec son équipe) –Structure organisationnelle: Organisation en centres de coûts et de profits Séparation du front et du back office via une comptabilité analytique individualisée Le cas des « working rich »

–Structure organisationnelle: Organisation en centres de coûts et de profits Séparation du front et du back office via une comptabilité analytique individualisée Le cas des « working rich ».")

36

La rémunération s’analyse en tenant compte de ses aspects réglementaires, incitatifs, financiers Les formes de la rémunération sont diverses –ne pas se limiter au salaire et jouer sur plusieurs leviers ! La rémunération est un acte stratégique –qui demande une réflexion stratégique ! La politique de rémunération découle aussi de jeux de pouvoirs… Points clés

37

La rémunération s’analyse en tenant compte de ses aspects réglementaires, incitatifs, financiers Les formes de la rémunération sont diverses –ne pas se limiter au salaire et jouer sur plusieurs leviers ! La rémunération est un acte stratégique –qui demande une réflexion stratégique ! La politique de rémunération découle aussi de jeux de pouvoirs… Points clés

38

Réfléchissez tous… à une pratique de sélection (pour entrer dans une école de commerce). Etre capable d’en parler cinq minutes !!!! Pour la séance 6. Sélection

Présentations similaires

>")

introduction, début de la comptabilité générale: le bilan Séance 2) Comptabilité Générale: le compte de.>")