Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

ALGERIAN PETROCHEMICAL SEMINAR

POPULAR & DEMOCRATIC REPUBLIC OF ALGERIA MINISTRY OF ENERGY AND MINES ALGERIAN PETROCHEMICAL SEMINAR 26th Februry, Shératon Club des Pins

2

SEMINAIRE INTERNATIONAL SUR LA PETROCHIMIE EN ALGERIE

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE MINISTERE DE L’ENERGIE ET DES MINES SEMINAIRE INTERNATIONAL SUR LA PETROCHIMIE EN ALGERIE 26 Février Shératon Club des Pins

3

Séminaire International sur la Pétrochimie -26 Février 2001-

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE MINISTERE DE L’ENERGIE ET DES MINES MESURES INCITATIVES POUR LA PETROCHIMIE Séminaire International sur la Pétrochimie Février 2001- Dr Ali KEFAIFI Président du groupe de travail Pétrochimie

4

PLAN DE PRESENTATION q INTRODUCTION q ASPECTS ECONOMIQUES q

MESURES INCITATIVES

5

DEMARCHES les avantages économiques

Diversification économique basée sur les avantages économiques Rentabilité, compétitivité Mesures incitatives Economies d’échelle, d’envergure, etc...

6

PERIODE AMONT PC (1) AMONT PC (2)

DOMAINES PERIODE AMONT PC (1) AMONT PC (2) Décret ( du 29/8/1998) : GN Code des Investissements ACTUELLE Autres textes : Produits Pétroliers Lois des finances MEM, Ministères APSI Ministères Loi Code des Investissements FUTURE (3) Textes d’application Nouveaux Textes Législatifs Agences Agence (I.D) CA / Ministère CP CA (1) Matière première (2) Intermédiaire, application (3) Promulgation textes

AMONT PC (2) Décret ( du 29/8/1998) : GN Code des Investissements. ACTUELLE Autres textes : Produits Pétroliers Lois des finances. MEM, Ministères APSI. Ministères. Loi Code des Investissements. FUTURE (3) Textes d’application Nouveaux Textes Législatifs. Agences Agence (I.D) CA / Ministère CP. CA. (1) Matière première (2) Intermédiaire, application (3) Promulgation textes.")

7

ASPECTS ECONOMIQUES SPECIFICITES TYPOLOGIE ANALYSES COMPARATIVES AVANTAGES MACRO-ECONOMIQUES

8

LES SPECIFICITES DE LA PETROCHIMIE

Aspect cyclique du marché Sensibilité des prix et des marges Réduction des coûts de production : économies d’échelle, d’envergure, d’intégration Intensité capitalistique de l’amont pétrochimique et effet multiplicateur de l’emploi de l’aval pétrochimique (10 emplois aval pour 1 amont) Rentabilité Diversification des entreprises pétrolières /

Rentabilité. Diversification des entreprises pétrolières. /")

9

Valeur chimique de l’éthane plus élevée que la valeur thermique

/ Valeur ajoutée élevée Valeur chimique de l’éthane plus élevée que la valeur thermique Profitabilité Avantages comparatifs La consommation mondiale en Gaz Forte contribution à la balance commerciale

10

LES INVESTISSEMENTS : l’amont pétrochimique est très capitalistique , l’ aval l’est

moyennement Complexe Investissements (MM $) Observations sur la rentabilité 1. Amont Extraction et transport d’éthane 500 à 1000 rentabilité selon coût d’opportunité 2. Pétrochimie de Base . Ethylène . Ammoniac, Méthanol 700 250 Sensible au coût matière première et au TUC. 3. Pétrochimie 1ère et 2ème génération . Polyoléfines, dérivés de 1 ère génération . Engrais 200 100 à 200 100 4. Aval de la pétrochimie et transformation 200 (resp 100) 50 à 100 10 à 50 Plus sensible au marché (accès, prix) qu’à la matière première. Etapes . Styréniques, vinyliques . Fibres amont (resp. aval) . Chimie de spécialités . Transformation plastique, granulation (engrais), blending l’amont pétrochimique est très capitalistique , l’ aval l’est moyennement

Observations sur la. rentabilité. 1. Amont. Extraction et transport d’éthane. 500 à rentabilité selon coût. d’opportunité. 2. Pétrochimie de. Base. . Ethylène. . Ammoniac, Méthanol Sensible au coût matière. première et au TUC. 3. Pétrochimie. 1ère et 2ème. génération. . Polyoléfines, dérivés. de 1 ère génération. . Engrais à Aval de la. pétrochimie et. transformation. 200 (resp 100) 50 à à 50. Plus sensible au marché. (accès, prix) qu’à la. matière première. Etapes. . Styréniques, vinyliques. . Fibres amont (resp. aval) . Chimie de spécialités. . Transformation plastique, granulation (engrais), blending. l’amont pétrochimique est très capitalistique , l’ aval l’est moyennement.")

11

Economie du vapocraquage en fonction de la charge (USA)

COUTS ET MARGES Economie du vapocraquage en fonction de la charge (USA) Matière première Coûts et marges (USA ) $/T Ethane Propane Butane Naphta Gas oil (1) Coût de matière première 187 323 350 413 455 (2) Crédits des co-produits . propylène (9) (121) (143) (143) (170) . autres co-produits (50) (138) (160) (262) (317) (3) Coût variable (a) 185 125 112 90 70 (4) Coût fixe 103 119 125 150 170 (5) Cash cost total 288 244 237 240 240 (6) Prix de l’éthylène 440 440 440 440 440 (7) Marge base cash cost 152 195 203 200 200 Source : Bonner and Moore Associates En général, le vapocraquage d’éthane est moins compétitif que celui des autres charges , sauf si les prix du brut sont élevés.

Matière première. Coûts et marges (USA ) $/T. Ethane. Propane. Butane. Naphta. Gas oil. (1) Coût de matière première (2) Crédits des co-produits. . propylène. (9) (121) (143) (143) (170) . autres co-produits. (50) (138) (160) (262) (317) (3) Coût variable (a) (4) Coût fixe (5) Cash cost total (6) Prix de l’éthylène (7) Marge. base cash cost Source : Bonner and Moore Associates. En général, le vapocraquage d’éthane est moins compétitif que celui des autres charges , sauf si les prix du brut sont élevés.")

12

RENTABILITE COMPAREE DES PETROLIERS US (1988-1998)

ROI (%) Hydrocarbures HC / USA O &G /USA REF - MKT USA Pipelines USA HC hors USA O&G hors USA REF - MKT SHIP. CHEMICALS 1988 7..3 6.3 2.8 14.7 9.6 9.9 9.2 11.6 6.8 20.3 1989 6.7 5.8 2.9 11.5 10.2 8.7 8.9 8 12.4 17.3 1990 9.5 7.9 8.5 5.1 11.2 12.5 13.1 11.7 7.8 1991 7 4.9 5.1 2 10.7 11 9.1 14.6 15.6 2..9 1992 5.6 4.4 5.9 -04 8.4 7.9 8.2 7.8 -1.2 2.1 1993 5.7 5.2 5.5 3.6 7.6 6.2 6.5 6.1 -2 10.5 1994 10.1 9.9 14.1 4.4 6.9 10.6 12.8 6 2.2 15 1995 10.8 10 12.5 6.6 6.7 11.9 10.5 10.9 1996 3.9 3.8 0.5 7.9 4.4 4 2.2 8.2 8.9 4.5 1997 7.15 6.10 6.14 5.44 8.29 9.12 9.13 9.25 5.90 10.49 1998 2.14 2.22 4.10 4.52 2.10 2.50 3.11 2.66 6.59 6.69 MOY. 7.15 6.10 6.14 5.44 8.29 9.12 9.13 9.25 5.90 10.49 Ec-Typ 2.14 2.22 4.10 4.52 2.10 2.50 3.11 2.66 6.59 6.69 Source EIA / ROI FRS Companies

Hydrocarbures. HC / USA. O &G /USA. REF - MKT USA. Pipelines USA. HC hors USA. O&G hors USA. REF - MKT. SHIP. CHEMICALS MOY Ec-Typ Source EIA / ROI FRS Companies")

13

MESURES INCITATIVES POLITIQUE DE PRIX ANALYSE COMPARATIVE

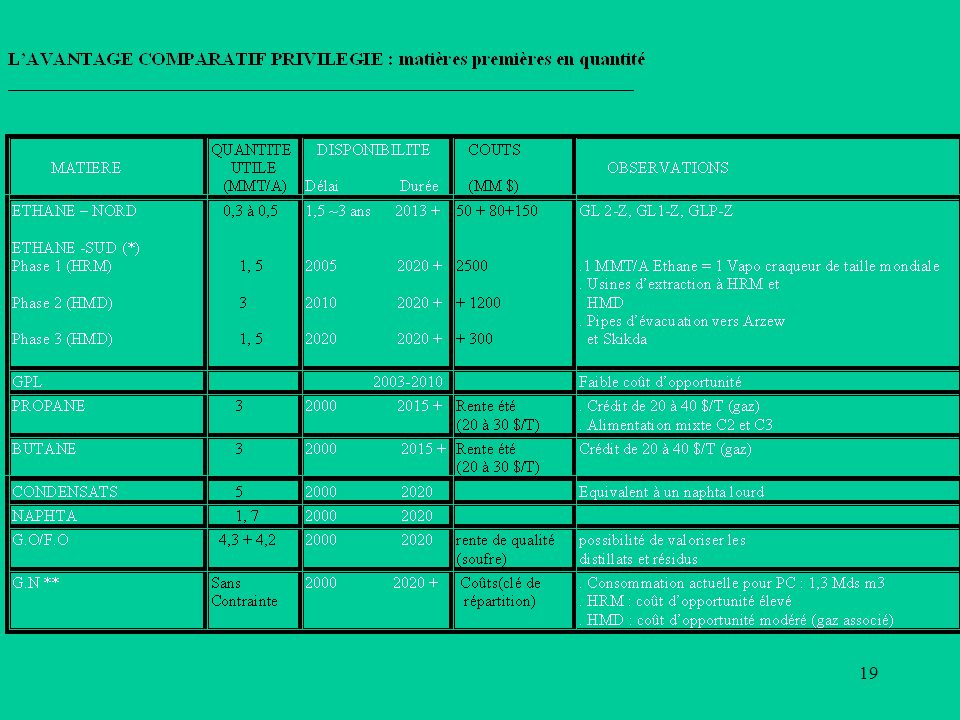

BARRIERES DOUANIERES ARGUMENTS POUR DES MESURES INCITATIVES LES DEFIS PERMANENTS L’AVANTAGE COMPARATIF DES MATIERES PREMIERES PORTEFEUILLE DE PROJETS POTENTIELS

14

TARIFICATION ACTUELLE DU GAZ

DECRET du 29/08/1998 Pt = P0 (D/D0) (1.03)t-t0 P0=1780DA/1000M3 Période transitoire :augmentation du prix de +25% par an HISTORIQUE

(1.03)t-t0. P0=1780DA/1000M3. Période transitoire :augmentation du prix de +25% par an. HISTORIQUE.")

15

MESURES INCITATIVES DES PAYS EXPORTATEURS

Rubrique ALGERIE VENEZUELA MEXIQUE ARABIE SAOUDITE IRAN MATIERES PREMIERES DISPONIBILITE PRIX PREFERENTIEL en quantité et qualité éthane 5 $/T en quantité oui GN 0, 5 $/ MMBTU Ethane 24 $/T oui GN à 75 $/ MMBTU Condensats 120 $/T oui 140$/T TECHNOLOGIE Obsolète Récente FINANCEMENT Standard Conditions préférentielles MARCHES Europe de l’Ouest Afrique du Nord Continent Américain 79 % Europe 15 % Asie 5 % Américain Europe Asie

16

ARABIE SAOUDITE Rubrique ALGERIE VENEZUELA MEXIQUE IRAN autres 1 % Asie TAXES DOUANIERES il existe une exonération 7, 4 % (APSI) exonération entre 5 et 20 % totale Europe FISCALITE régime général exonération sur exonération sur Exonération sur 4 à 12 APSI 5 ans 10 ans ans et 15 ans exonération pour les TVA zones exonération franches IBS, TAP et VF sur 5 ans SUBVENTION TERRAIN non - - 2 cts/m2 - SUBVENTION non non non électricité et eau - UTILITES MODE AMORTISSEMENT non non oui non SPECIFIQUE

exonération. entre 5 et 20 % totale. Europe. FISCALITE. régime général. exonération sur. exonération sur. Exonération. sur 4 à 12. APSI. 5 ans. 10 ans. ans et 15 ans. exonération. pour les. TVA. zones. exonération. franches. IBS, TAP et. VF sur 5 ans. SUBVENTION TERRAIN. non cts/m2. - SUBVENTION. non. non. non. électricité. et eau. - UTILITES. MODE. AMORTISSEMENT. non. non. oui. non. SPECIFIQUE.")

17

OMC , GLOBALISATION Tarifs douaniers (% du prix CIF) Produits

REDUCTION DES TARIFS DOUANIERS EUROPEENS Produits Tarifs douaniers (% du prix CIF) 1994 1999 2004 Polyoléfines Vinyliques (PVC) Méthanol Ethylène glycol 12, 5 13 9, 5 9, 3 6, 5 5, 5 Source : Commission

Polyoléfines. Vinyliques (PVC) Méthanol. Ethylène glycol. 12, , 5. 9, 3. 6, 5. 5, 5. Source : Commission.")

18

LES DEFIS PERMANENTS DE L’ECONOMIE ALGERIENNE

Sortir du statut de mono-exportateur Stabilisation des recettes hydrocarbures Améliorer la rente gazière Disposer d’un axe de spécialisation industrielle Sécurité alimentaire Création d’emplois Développement industriel (PME-PMI) Risque (futur) d’une baisse relative des prix réels du pétrole

Risque (futur) d’une baisse relative des prix réels du pétrole.")

20

LES PROJETS POTENTIELS :

L’Algérie dispose de nombreux projets potentiels, à taille mondiale et rentables - VAPOCRAQUEURS (éthane et/ou propane et/ou condensat) intégrés (LLDPE, HDPE , EG ) - PROPYLENE (ex-propane) + POLYPROPYLENE - POLYESTERS (p-Xylènes ex-propane, TPA, PET) - PVC (ex - éthane) - STYRENE (ex-butane) + POLYSTYRENE - AVAL ENGRAIS (UREE, DAP, NITROPHOSPHATES) Mais aussi, d’autres projets rentables à taille moyenne - Produits chimiques de spécialités (filière GTL ex-GN) , plastifiants (DOP ) - Pneumatiques (ex-butane) - Dérivés styréniques (ABS, SBR, PB) - Projets de dimension PME/PMI (ETHANOLAMINES, etc...)

intégrés (LLDPE, HDPE , EG ) - PROPYLENE (ex-propane) + POLYPROPYLENE. - POLYESTERS (p-Xylènes ex-propane, TPA, PET) - PVC (ex - éthane) - STYRENE (ex-butane) + POLYSTYRENE. - AVAL ENGRAIS (UREE, DAP, NITROPHOSPHATES) Mais aussi, d’autres projets rentables à taille moyenne. - Produits chimiques de spécialités (filière GTL ex-GN) , plastifiants (DOP ) - Pneumatiques (ex-butane) - Dérivés styréniques (ABS, SBR, PB) - Projets de dimension PME/PMI (ETHANOLAMINES, etc...)")

21

LA PETROCHIMIE La richesse nationale La formation du capital (FBCF)

Social (emplois) Développement industriel Aménagement du territoire

Développement industriel. Aménagement du territoire.")

22

MESURES INCITATIVES SUR LES PRIX DES MP

JUSTIFICATION EFFETS INDUITS COMPENSATION 1) Compenser les surcoûts locaux 2) Compenser la faiblesse du tissus industriel (maintenance, études ) 3) compenser les subventions accordées par les autres pays (Vénézuela, Arabie Saoudite, CEI,etc…) 4) Compenser les coûts exterrnes (création d’une pétrochimie de base) 5) Les quantités de gaz consommées sont faibles( 1/2 milliards m3 par usine NH3) AUGMENTATION DU C.A. à L’EXPORT (2 à 3 FOIS LES EXPORTATIONS DE GAZ NATUREL BRUT) AUGMENTATION DE LA V.A ET DELA PIB NATIONALE AUGMENTATION DU CAPITAL DE L’ETAT (FBCF)

Compenser les surcoûts locaux. 2) Compenser la faiblesse du tissus industriel (maintenance, études ) 3) compenser les subventions accordées par les autres pays (Vénézuela, Arabie Saoudite, CEI,etc…) 4) Compenser les coûts exterrnes (création d’une pétrochimie de base) 5) Les quantités de gaz consommées sont faibles( 1/2 milliards m3 par usine NH3) AUGMENTATION DU C.A. à L’EXPORT (2 à 3 FOIS LES EXPORTATIONS DE GAZ NATUREL BRUT) AUGMENTATION DE LA V.A ET DELA PIB NATIONALE. AUGMENTATION DU CAPITAL DE L’ETAT (FBCF)")

23

LES MESURES FISCALES ET PARA-FISCALES SOUHAITEES Une combinaison entre les régimes des zones spécifiques et ceux des zones franches, et/ou les mesures suivantes DURANT LA PHASE DE CONSTRUCTION Extenstion à 4 ans, au lieu de 3, du régime général APSI Ne spécifier que les équipements principaux dans la liste APSI des équipements à importer Taux douanier égal à 0% (au lieu de 3% voire 7,4 %) pour les matériels et biens importés. Prise en charge par l’Etat des dépense d’infrastructures, sinon BOT à favoriser. DURANT LA PHASE D’EXPLOITATION : Extension à 8 ans de la période accordée pour le régime général des avantages APSI Exoneration de l’impôt sur le bénéfice des sociètés (IBS), du versement forfaitaire (VF) et de la taxe foncière. Application d’un prix préferentiel pour les matières premières hydrocarbures.

pour les matériels et biens importés. Prise en charge par l’Etat des dépense d’infrastructures, sinon BOT à favoriser. DURANT LA PHASE D’EXPLOITATION : Extension à 8 ans de la période accordée pour le régime général des avantages APSI. Exoneration de l’impôt sur le bénéfice des sociètés (IBS), du versement forfaitaire (VF) et de la taxe foncière. Application d’un prix préferentiel pour les matières premières hydrocarbures.")

24

MESURES INCITATIVES POUR LA PETROCHIMIE DE BASE

Analyse comparative (PC v.s GNL)

")

Présentations similaires

Bureau pour lAfrique du Nord ETUDE SUR LA MOBILITE DES CAPITAUX EN MAURITANIE Document à présenter à la réunion.>")