Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Présentent Optitaxes lors des rencontres fiscales 2014

avec le retour d’expérience des tests avec ETAFI loyer OPTIMUM D’ANALYSE représenté par M Henry de BRYAS et M Bernard GUILLOU et CEGID représenté par M AUBRY présentent la rencontre fiscale 2014 au sujet de la campagne déclarative des loyers via la procédure EDI REQUETE Bureau GF3A

2

SOMMAIRE Présentation du contexte légal et de l'obligation déclarative Mme Anne-Laure Lagadec – DGFIP Comprendre les enjeux et bien anticiper les impacts de la Réforme des valeurs locatives sur votre organisation Mr Jean-Pierre Douard - avocat, EY société d'avocats Me Laure Trux - architecte, EY société d'avocats Découvrir comment répondre à cette nouvelle obligation avec les solutions Cegid Mr Jérome Aubry – Cegid Retours d'expérience des premiers Groupes utilisateurs du service Mr Henry De Bryas – Optitaxes

3

CONTEXTE LEGAL et obligation declarative

Mme Lagadec Adjointe en chef du Bureau GF3A DGFIP

4

CONTEXTE LEGAL Mme Lagadec Adjointe en chef du Bureau GF3A DGFIP

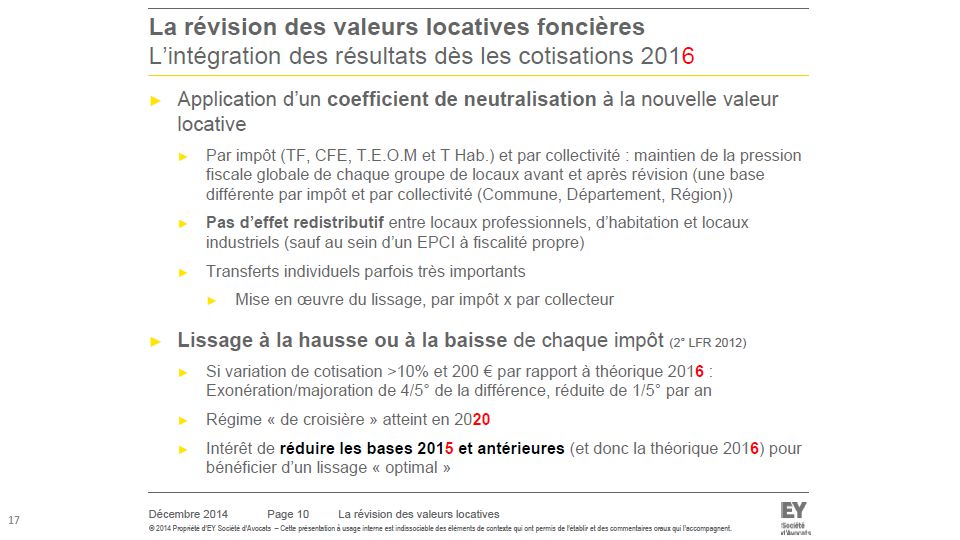

Le fondement : l’article 34 de la loi de finances rectificative pour 2010… coller au marché locatif. Article 1498 bis est créé incombant aux locataires d’effectuer les déclarations des loyers après la déclaration des consistances des locaux effectuée par les propriétaires. Henry de BRYAS : Bonjour et merci de votre présence Je vais faire un point sur l’objet de notre réunion ce matin puis vous présenter les différents acteurs

5

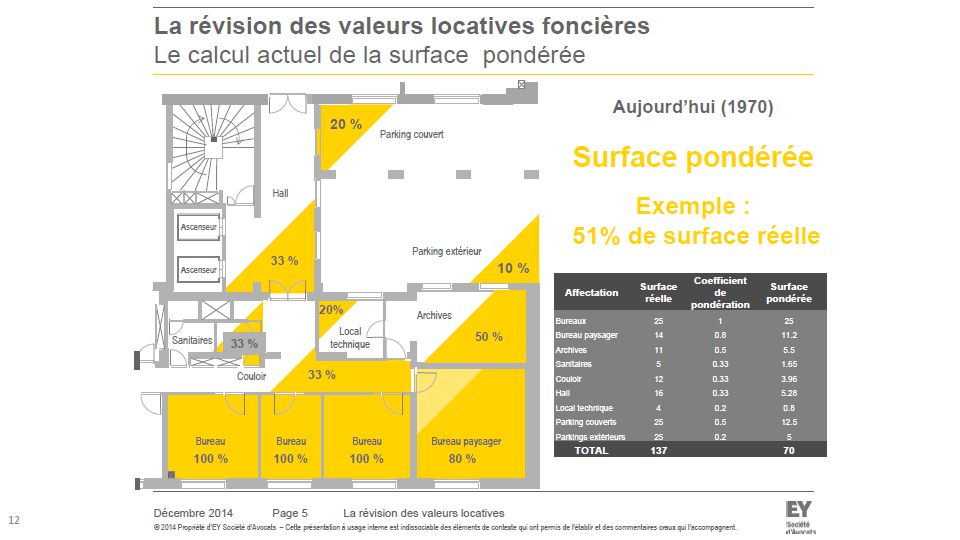

Rappel sur la déclaration 6660 REV des propriétaires en 2013

6

Comprendre les enjeux anticiper les impacts de la Réforme sur votre organisation

Mr Jean-Pierre Douard - avocat Mme Laure Trux - architecte EY société d'avocats

21

répondre à la nouvelle obligation avec Cegid

Mr AUBRY Cegid

22

Étape 1 Étape 2 2 1 3 4 5 https://loyers.etafi.fr FLUX EDI Flux EDI

Restitution des caractéristiques et invariants par établissement 3 Demande d’informations à la DGFIP Flux EDI 2 Saisie import ou alimentation auto depuis Optitaxes Étape 1 EDI-Requête 1 Service portail déclaratif Etafi.fr Envoi des déclarations de loyers via la procédure TDFC 5 Appariement des données alimentation automatique ou saisie manuelle Étape 2 Déclarations de loyers 4

23

RETOUR D’expérience depuis le 4 novembre

Mr Henry de Bryas Optitaxes

24

Le périmètre TEST : volumétrie importante et secteurs différents

Solutions informatiques et techniques Les tests en chiffres Retours d’expériences Les constats Questions Réponses Le périmètre TEST : volumétrie importante et secteurs différents Au regard l’administration dans le cadre de la réforme des VLF il à été crée des INVARIANTS (codification permettant d’identifier chaque local de facon unique). Pour de multiples raisons l’administration à créé plusieurs invariants pour le même établissement au regard de la CFE. En effet, un établissement sur plusieurs parcelles cadastrales ou appartenant à plusieurs propriétaires, parking distant du local etc… Donc pour analyser correctement l’evolution des nouvelles bases TF il est nécessaire de rapprocher ces INVARIANTS à vos établissements CFE. Pour cela l’administration nous donne la ROF (Référence d’Obligation Fiscale) CFE pour chaque INVARIANT. Et oui chaque taxe possède sa propre ROF, comme cette donnée est stockée dans OPTITAXES et bien vous pouvez rapprocher vos INVRIANTS de vos CFE via la ROF. Le but étant de contrôler les INVARIANTS fourni par l’administration afin de voir à quel établissement ils correspondent mais aussi à faire le lien pour la déclaration des loyers puisque le service juridique du contribuable paie des loyers par établissement et non pas par INVARIANT. Plus tard cela permettra également de calculer les nouvelles VLF TF et de les comparer aux VLF CFE. 24

. Pour de multiples raisons l’administration à créé plusieurs invariants pour le même établissement au regard de la CFE. En effet, un établissement sur plusieurs parcelles cadastrales ou appartenant à plusieurs propriétaires, parking distant du local etc… Donc pour analyser correctement l’evolution des nouvelles bases TF il est nécessaire de rapprocher ces INVARIANTS à vos établissements CFE. Pour cela l’administration nous donne la ROF (Référence d’Obligation Fiscale) CFE pour chaque INVARIANT. Et oui chaque taxe possède sa propre ROF, comme cette donnée est stockée dans OPTITAXES et bien vous pouvez rapprocher vos INVRIANTS de vos CFE via la ROF. Le but étant de contrôler les INVARIANTS fourni par l’administration afin de voir à quel établissement ils correspondent mais aussi à faire le lien pour la déclaration des loyers puisque le service juridique du contribuable paie des loyers par établissement et non pas par INVARIANT. Plus tard cela permettra également de calculer les nouvelles VLF TF et de les comparer aux VLF CFE. 24.")

25

Solutions informatiques et techniques

Les tests en chiffres Retours d’expériences Les constats Questions Réponses Les 2 phases Phase 1 : EDI requête : dispositif simple et fluide traitement de la DGFIP de 15 minutes à 3 heures pour le retour du fichier pour près de 25 sociétés avec beaucoup de volumétrie en mode test. Phase 2 : DECLOYER est une phase complexe : faire le lien entre le site – l’invariant – le loyer Au regard l’administration dans le cadre de la réforme des VLF il à été crée des INVARIANTS (codification permettant d’identifier chaque local de facon unique). Pour de multiples raisons l’administration à créé plusieurs invariants pour le même établissement au regard de la CFE. En effet, un établissement sur plusieurs parcelles cadastrales ou appartenant à plusieurs propriétaires, parking distant du local etc… Donc pour analyser correctement l’evolution des nouvelles bases TF il est nécessaire de rapprocher ces INVARIANTS à vos établissements CFE. Pour cela l’administration nous donne la ROF (Référence d’Obligation Fiscale) CFE pour chaque INVARIANT. Et oui chaque taxe possède sa propre ROF, comme cette donnée est stockée dans OPTITAXES et bien vous pouvez rapprocher vos INVRIANTS de vos CFE via la ROF. Le but étant de contrôler les INVARIANTS fourni par l’administration afin de voir à quel établissement ils correspondent mais aussi à faire le lien pour la déclaration des loyers puisque le service juridique du contribuable paie des loyers par établissement et non pas par INVARIANT. Plus tard cela permettra également de calculer les nouvelles VLF TF et de les comparer aux VLF CFE. Rencontre fiscale 2014 25

. Pour de multiples raisons l’administration à créé plusieurs invariants pour le même établissement au regard de la CFE. En effet, un établissement sur plusieurs parcelles cadastrales ou appartenant à plusieurs propriétaires, parking distant du local etc… Donc pour analyser correctement l’evolution des nouvelles bases TF il est nécessaire de rapprocher ces INVARIANTS à vos établissements CFE. Pour cela l’administration nous donne la ROF (Référence d’Obligation Fiscale) CFE pour chaque INVARIANT. Et oui chaque taxe possède sa propre ROF, comme cette donnée est stockée dans OPTITAXES et bien vous pouvez rapprocher vos INVRIANTS de vos CFE via la ROF. Le but étant de contrôler les INVARIANTS fourni par l’administration afin de voir à quel établissement ils correspondent mais aussi à faire le lien pour la déclaration des loyers puisque le service juridique du contribuable paie des loyers par établissement et non pas par INVARIANT. Plus tard cela permettra également de calculer les nouvelles VLF TF et de les comparer aux VLF CFE. Rencontre fiscale")

26

Les différents cas rencontrés

Solutions informatiques et techniques Les tests en chiffres Retours d’expériences Les constats Questions Réponses Introduction Au regard l’administration dans le cadre de la réforme des VLF il à été crée des INVARIANTS (codification permettant d’identifier chaque local de facon unique). Pour de multiples raisons l’administration à créé plusieurs invariants pour le même établissement au regard de la CFE. En effet, un établissement sur plusieurs parcelles cadastrales ou appartenant à plusieurs propriétaires, parking distant du local etc… Donc pour analyser correctement l’evolution des nouvelles bases TF il est nécessaire de rapprocher ces INVARIANTS à vos établissements CFE. Pour cela l’administration nous donne la ROF (Référence d’Obligation Fiscale) CFE pour chaque INVARIANT. Et oui chaque taxe possède sa propre ROF, comme cette donnée est stockée dans OPTITAXES et bien vous pouvez rapprocher vos INVRIANTS de vos CFE via la ROF. Le but étant de contrôler les INVARIANTS fourni par l’administration afin de voir à quel établissement ils correspondent mais aussi à faire le lien pour la déclaration des loyers puisque le service juridique du contribuable paie des loyers par établissement et non pas par INVARIANT. Plus tard cela permettra également de calculer les nouvelles VLF TF et de les comparer aux VLF CFE. Rencontre fiscale 2014 26

. Pour de multiples raisons l’administration à créé plusieurs invariants pour le même établissement au regard de la CFE. En effet, un établissement sur plusieurs parcelles cadastrales ou appartenant à plusieurs propriétaires, parking distant du local etc… Donc pour analyser correctement l’evolution des nouvelles bases TF il est nécessaire de rapprocher ces INVARIANTS à vos établissements CFE. Pour cela l’administration nous donne la ROF (Référence d’Obligation Fiscale) CFE pour chaque INVARIANT. Et oui chaque taxe possède sa propre ROF, comme cette donnée est stockée dans OPTITAXES et bien vous pouvez rapprocher vos INVRIANTS de vos CFE via la ROF. Le but étant de contrôler les INVARIANTS fourni par l’administration afin de voir à quel établissement ils correspondent mais aussi à faire le lien pour la déclaration des loyers puisque le service juridique du contribuable paie des loyers par établissement et non pas par INVARIANT. Plus tard cela permettra également de calculer les nouvelles VLF TF et de les comparer aux VLF CFE. Rencontre fiscale")

27

Les solutions pour réussir cette campagne

Solutions informatiques et techniques Les tests en chiffres Retours d’expériences Les constats Questions Réponses Les solutions pour réussir cette campagne Faire appel dès maintenant à la collaboration de différentes directions Immobilière et juridique pour les loyers et les surfaces Comptable et fiscale pour la déclaration et les incidences fiscales Anticiper les demandes d’invariants avec des voies alternatives mais à forte valeur ajoutée pour votre entreprise Au regard l’administration dans le cadre de la réforme des VLF il à été crée des INVARIANTS (codification permettant d’identifier chaque local de facon unique). Pour de multiples raisons l’administration à créé plusieurs invariants pour le même établissement au regard de la CFE. En effet, un établissement sur plusieurs parcelles cadastrales ou appartenant à plusieurs propriétaires, parking distant du local etc… Donc pour analyser correctement l’evolution des nouvelles bases TF il est nécessaire de rapprocher ces INVARIANTS à vos établissements CFE. Pour cela l’administration nous donne la ROF (Référence d’Obligation Fiscale) CFE pour chaque INVARIANT. Et oui chaque taxe possède sa propre ROF, comme cette donnée est stockée dans OPTITAXES et bien vous pouvez rapprocher vos INVRIANTS de vos CFE via la ROF. Le but étant de contrôler les INVARIANTS fourni par l’administration afin de voir à quel établissement ils correspondent mais aussi à faire le lien pour la déclaration des loyers puisque le service juridique du contribuable paie des loyers par établissement et non pas par INVARIANT. Plus tard cela permettra également de calculer les nouvelles VLF TF et de les comparer aux VLF CFE. 27

. Pour de multiples raisons l’administration à créé plusieurs invariants pour le même établissement au regard de la CFE. En effet, un établissement sur plusieurs parcelles cadastrales ou appartenant à plusieurs propriétaires, parking distant du local etc… Donc pour analyser correctement l’evolution des nouvelles bases TF il est nécessaire de rapprocher ces INVARIANTS à vos établissements CFE. Pour cela l’administration nous donne la ROF (Référence d’Obligation Fiscale) CFE pour chaque INVARIANT. Et oui chaque taxe possède sa propre ROF, comme cette donnée est stockée dans OPTITAXES et bien vous pouvez rapprocher vos INVRIANTS de vos CFE via la ROF. Le but étant de contrôler les INVARIANTS fourni par l’administration afin de voir à quel établissement ils correspondent mais aussi à faire le lien pour la déclaration des loyers puisque le service juridique du contribuable paie des loyers par établissement et non pas par INVARIANT. Plus tard cela permettra également de calculer les nouvelles VLF TF et de les comparer aux VLF CFE. 27.")

28

Problématique technique et d’analyse Témoignage Mme DELSALLE – AUCHAN

Solutions informatiques et techniques Les tests en chiffres Retours d’expériences Les constats Questions Réponses Problématique technique et d’analyse Témoignage Mme DELSALLE – AUCHAN Situation de l’exemple : Propriétaire et exploitant Phase préparatoire depuis 2013 en collaboration avec le propriétaire L’objectif des travaux est de permettre de gérer et contrôler la CFE, TF, TASCOM, TEOM et de répondre à cette obligation déclarative 28

29

Solutions informatiques et techniques Les tests en chiffres

Retours d’expériences Les constats Questions Réponses Problème de réconciliation entre le code analytique de vos établissements avec les invariants de l’administration tant en CFE qu’en TF 29

30

Solutions informatiques et techniques Contexte légal

Retours d’expériences Pourquoi bien gérer Questions Réponses Gestion des baux pour maîtriser les loyers : une piste de travail pour les sociétés Gestion des baux pour l’importation des loyers Gestion des surfaces pour les identifiants cadastraux CET pour bénéficier du calcul des incidences Rencontre fiscale 2014 30

31

Solutions informatiques et techniques

Contexte légal Retours d’expériences Pourquoi bien gérer Questions Réponses Le module de déclaration des loyers permet la Liaison assistée pour la CFE et la TF pour calculer les incidences Liaison ROF Manuelle /Semi Automatique Cliquez sur l'une des icônes LOUPE pour accéder à la liste des identifiants rattachés à une société et remplir vos informations de déclaration. Vous pouvez également importer les loyers directement depuis un fichier matrice source ou depuis le module de gestion des baux via le lien "Importer via matrices / baux". Rencontre fiscale 2014 31

32

Au regard l’administration dans le cadre de la réforme des VLF il à été crée des INVARIANTS (codification permettant d’identifier chaque local de facon unique). Pour de multiples raisons l’administration à créé plusieurs invariants pour le même établissement au regard de la CFE. En effet, un établissement sur plusieurs parcelles cadastrales ou appartenant à plusieurs propriétaires, parking distant du local etc… Donc pour analyser correctement l’evolution des nouvelles bases TF il est nécessaire de rapprocher ces INVARIANTS à vos établissements CFE. Pour cela l’administration nous donne la ROF (Référence d’Obligation Fiscale) CFE pour chaque INVARIANT. Et oui chaque taxe possède sa propre ROF, comme cette donnée est stockée dans OPTITAXES et bien vous pouvez rapprocher vos INVRIANTS de vos CFE via la ROF. Le but étant de contrôler les INVARIANTS fourni par l’administration afin de voir à quel établissement ils correspondent mais aussi à faire le lien pour la déclaration des loyers puisque le service juridique du contribuable paie des loyers par établissement et non pas par INVARIANT. Plus tard cela permettra également de calculer les nouvelles VLF TF et de les comparer aux VLF CFE. Rencontre fiscale 2014 32

33

Perspectives et opportunités

Solutions informatiques et techniques Les tests en chiffres Retours d’expériences Pourquoi bien gérer Questions Réponses Perspectives et opportunités Témoignage Mr Bruno Gibaru – AUTODISTRIBUTION Directeur Fiscal Groupe Le contexte Autodistribution : exploitant - locataire multi sociétés avec plus de 120 sites Création d’une base de données des baux et des taxes. Obtenir les informations de l’invariant, contrôler Les données foncières puis déclarer les loyers des locaux aux travers des déclarations EDI Requête. Coopération entre la direction fiscale, la direction juridique et les Back Offices Comptable du groupe avec une base de données commune pour l’ensemble des informations. Mieux contrôler les impositions et Prévoir le contrôle des bases d’imposition dans le cadre de la réforme qui entrera en vigueur en 2016. 33

34

Les attentes : délégation, prévision et optimisation

Solutions informatiques et techniques Les tests en chiffres Retours d’expériences Pourquoi bien gérer Questions Réponses Les attentes : délégation, prévision et optimisation Récupération des identifiants, importation, réconciliation de toutes les sources d’informations Mise à jour auprès du SIE et cadastre (6660 – CBD –Il..) Analyse et intégration des loyers à importer via une solution de gestion des baux Cliquez sur l'une des icônes LOUPE pour accéder à la liste des identifiants rattachés à une société et remplir vos informations de déclaration. Vous pouvez également importer les loyers directement depuis un fichier matrice source ou depuis le module de gestion des baux via le lien "Importer via matrices / baux". 34

Analyse et intégration des loyers à importer via une solution de gestion des baux. Cliquez sur l une des icônes LOUPE pour accéder à la liste des identifiants rattachés à une société et remplir vos informations de déclaration. Vous pouvez également importer les loyers directement depuis un fichier matrice source ou depuis le module de gestion des baux via le lien Importer via matrices / baux")

35

Solutions informatiques et techniques

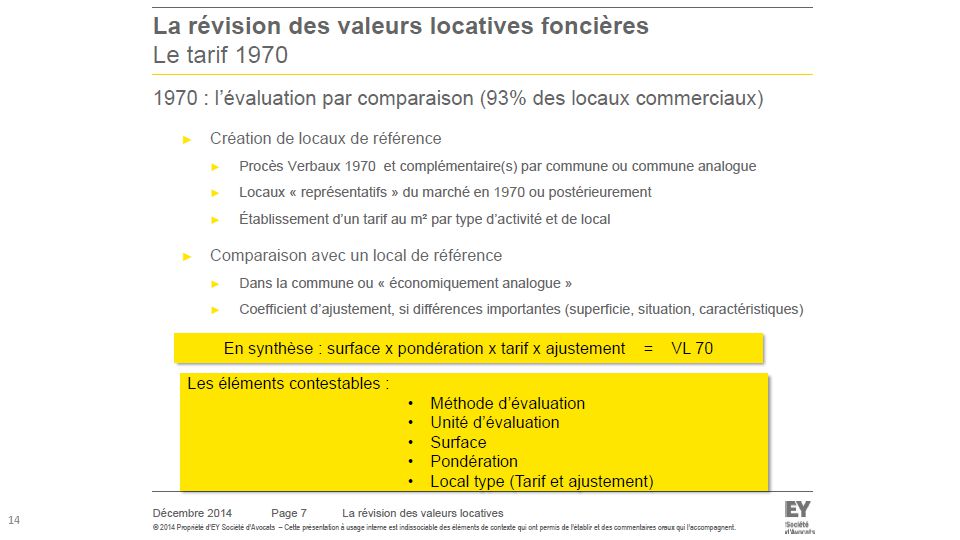

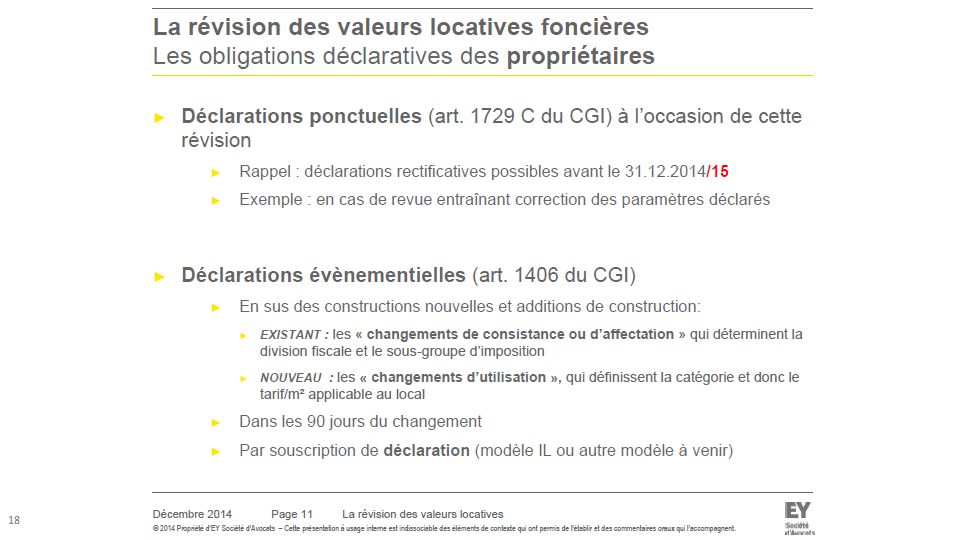

Contexte légal Retours d’expériences Pourquoi bien gérer Questions Réponses Rattachement des surfaces par invariant pour contrôler les déclarations des propriétaires et leurs facturations En 2013 les propriétaires de locaux commerciaux effectuent une déclaration 6660 Rev contenant des informations extrêment importantes pour la suite de la réforme comme : Les identifiants : s’assurer que les identifiants correspondent bien à de vrais sites en propriété, que le découpage de ces sites soit cohérent. Attention : il peut y avoir plusieurs identifiants pour un seul site donc necessite de faire le matchage qui permet de faire la relation TF/CFE Les surfaces : s’assurer que les surfaces soient d’une par correctement métrées et d’autre par correctement ventilées dans les P1, P2, P3, PK1 et 2 sachant que les coefficients de pondération respectif sont 1, 0.5, 0.5, 0.2 et 0.2. Et que par rapport à un modèle CBD les surfaces pondérées de la 6660 REV seront mécaniquement plus importantes du fait de la disparition des coefficients de pondérations intermédiaires. D’où l’importance de bien remplir cette déclaration d’autant plus que ce sont ces informations qui vont permettre à l’administration de déterminer la nouvelle VLF. Les locataires doivent IMPERATIVEMENT demander une copie de ces déclarations afin de les contrôler. Les occupants : en effet, le propriétaire doit préciser à l’administration le nom er le SIREN des différents occupants du local. Cette données est important on y reviendra plus tard au moment de l’analyse du fichier retour de l’administration pour la déclaration des loyers. La catégorie du local : le choix de la catégorie du local à une incidence directe sur la future VLF car c’est ce qui va déterminer la tarif au m² dans la grille tarifaire que les commission sont en train de débattre - Le loyer percu annuel : c’est information sera utiliser à des fins de comparaisons avec la déclaration des loyers Rencontre fiscale 2014 35

36

Et Budgétiser tout en remplissant vos obligations légales

Solutions informatiques et techniques Contexte légal Retours d’expériences Pourquoi bien gérer Questions Réponses Et Budgétiser tout en remplissant vos obligations légales Cliquez sur l'une des icônes LOUPE pour accéder à la liste des identifiants rattachés à une société et remplir vos informations de déclaration. Vous pouvez également importer les loyers directement depuis un fichier matrice source ou depuis le module de gestion des baux via le lien "Importer via matrices / baux". 36

37

Solutions informatiques et techniques

Contexte légal Retours d’expériences Pourquoi bien gérer Questions Réponses Questions pratiques Qu’est-ce qu’une occupation partielle/totale et qu’est-ce que cela engendre ? Pourquoi autant de différences entre les établissements réels, connus de l’administration et les identifiants (562 invariants pour 314 établissements dans l’exemple) ? Quel loyer et quelle méthode retenue ? Vos Questions ? Reprises dans notre site optitaxes.fr - Qu’est-ce qu’une occupation partielle/totale et qu’est-ce que cela engendre ? Une division fiscale donc une imposition de deux CFE de deux sociétés différentes pour un même lot. Une raison serait-ce que dans les 6660 on listait les occupants sans distinguer les surfaces ? - Pourquoi a – t on tant de différences entre les établissements réels, connus de l’administration et les identifiants ? Fusion de plusieurs bases et en attente des MAJ des 1447 C/M second chargement en mars prochain. De plus la liste des invariants est une image à un instant donnée donc pas forcément la réalité. -Pourquoi l’administration ne va pas plus loin dans la transparence ? Et pourquoi les commissions départementales ont un devoir de réserve sur les tarifs des secteurs homogènes. Fusion de plusieurs bases et en attente des MAJ des 1447 C/M dans les mises à jour donc second chargement en mars prochain -Pourquoi le lien est-il si difficile à faire entre les identifiants 2013 et ceux de 2014 ? Identifiants 2014 codifies sur 12 caractères alors que les invariants 2013 l’étaient sur 13 fermé au niveau des formalités chez le contribuable mais pas connu par l’administration ex : autodistribution Fichier très pauvre qui pourrait donner les surfaces déclarées en 2013/2014 par les propriétaires + les occupants renseignés en détail ? 37

Quel loyer et quelle méthode retenue Vos Questions Reprises dans notre site optitaxes.fr. - Qu’est-ce qu’une occupation partielle/totale et qu’est-ce que cela engendre Une division fiscale donc une imposition de deux CFE de deux sociétés différentes pour un même lot. Une raison serait-ce que dans les 6660 on listait les occupants sans distinguer les surfaces - Pourquoi a – t on tant de différences entre les établissements réels, connus de l’administration et les identifiants Fusion de plusieurs bases et en attente des MAJ des 1447 C/M second chargement en mars prochain. De plus la liste des invariants est une image à un instant donnée donc pas forcément la réalité. -Pourquoi l’administration ne va pas plus loin dans la transparence Et pourquoi les commissions départementales ont un devoir de réserve sur les tarifs des secteurs homogènes. Fusion de plusieurs bases et en attente des MAJ des 1447 C/M dans les mises à jour donc second chargement en mars prochain. -Pourquoi le lien est-il si difficile à faire entre les identifiants 2013 et ceux de 2014 Identifiants 2014 codifies sur 12 caractères alors que les invariants 2013 l’étaient sur 13. fermé au niveau des formalités chez le contribuable mais pas connu par l’administration ex : autodistribution. Fichier très pauvre qui pourrait donner les surfaces déclarées en 2013/2014 par les propriétaires. + les occupants renseignés en détail 37.")

38

Télécharger l’ensemble des questions / réponses

Cf la FAQ Télécharger l’ensemble des questions / réponses

Présentations similaires

![[number 1-100].](/1/172887/big_thumb.jpg "[number 1-100].>")

et dénombrer (Entoure dans la bande numérique.>")

4.>")