Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Eurozone Economics Master 1 CCA Mai 2014 J. Trotignon

2

Chapter Organization EMU set up and reasons for creating the Euro

The ERM 2 (Exchange rate mechanism 2) The Monetary policy Inflation and growth results, national divergences Monetary policy comparison (ECB, Fed) The Theory of Optimum Currency Areas Is EU an OCA? Eurozone public debt crisis

The Monetary policy. Inflation and growth results, national divergences. Monetary policy comparison (ECB, Fed) The Theory of Optimum Currency Areas. Is EU an OCA Eurozone public debt crisis.")

3

EMU set up and reasons for creating the Euro

4

The Long Road to Maastricht and to the Euro

5

A Brief Glossary of Euronyms

EFSF : European Financial Stability Facility, jusqu’à mi-2013, ESM (lui succède) : European Stability Mechanism Traité SCG = Treaty on Stability, Coordination and Governance au sein de l’UEM (2 mars 2012)

: European Stability Mechanism. Traité SCG = Treaty on Stability, Coordination and Governance au sein de l’UEM (2 mars 2012)")

6

3 major reasons for creating the Euro:

To turn the European Union into a truly unified market To enhance Europe’s role in the world monetary system Monetary efficiency gain Central banks reserves in euro are increasing related to the dollar. Since its introduction, the euro has been the second most widely-held international reserve currency after the U.S. dollar. The share of the euro as a reserve currency has increased from 17.9% in 1999 to 27,3 % en 2009, at the expense of the U.S. dollar (its share fell from 70.9% to 64.0% in the same timeframe) and the Yen (it fell from 6.4% to 3.3%). The euro inherited the status of the second most important reserve currency from the German mark.

and the Yen (it fell from 6.4% to 3.3%). The euro inherited the status of the second most important reserve currency from the German mark.")

7

The International Role of the Euro

19th century: the Pound Sterling 20th century: the US dollar 21st century: the ACU (Asian currency unit)? More realistic: a new international monetary system with an anchor (basket currency: US dollar – Euro – ACU – Real – …)? Plus réaliste car le monde économique devient multipolaire En 2012, lors du sommet des pays BRICS dans la ville chinoise de Sanya, les participants ont signé un accord-cadre, qui prévoit le passage vers des paiements réciproques et des crédits en monnaies nationales des cinq pays.

More realistic: a new international monetary system with an anchor (basket currency: US dollar – Euro – ACU – Real – …) Plus réaliste car le monde économique devient multipolaire. En 2012, lors du sommet des pays BRICS dans la ville chinoise de Sanya, les participants ont signé un accord-cadre, qui prévoit le passage vers des paiements réciproques et des crédits en monnaies nationales des cinq pays.")

8

ACU = ASEAN members The Asian Currency Unit (ACU) is a proposed weighted index of currencies for ASEAN+3. The ACU (création en 2006) was inspired by the now defunct European Currency Unit, replaced by the Euro. The Asian Currency Unit's purpose is to help stabilize the region's financial markets. ASEAN+3 is composed of the member countries of ASEAN, the People's Republic of China, Japan, and Republic of Korea. The ACU as it is proposed is a currency basket and not a real currency , i.e., a weighted index of East Asian currencies that will function as a benchmark for regional currency movements.

is a proposed weighted index of currencies for ASEAN+3. The ACU (création en 2006) was inspired by the now defunct European Currency Unit, replaced by the Euro. The Asian Currency Unit s purpose is to help stabilize the region s financial markets. ASEAN+3 is composed of the member countries of ASEAN, the People s Republic of China, Japan, and Republic of Korea. The ACU as it is proposed is a currency basket and not a real currency , i.e., a weighted index of East Asian currencies that will function as a benchmark for regional currency movements.")

9

Monetary efficiency gain:

- The joiner’s saving from avoiding the uncertainty, confusion, and calculation and transaction costs that arise when exchange rates float. - It is higher, the higher the degree of economic integration between the joining country and the single currency area. Total microeconomics gains between 0.25 and 0.35 of EU GDP per year (European Commission)

")

10

Intégration commerciale et régionale

Bénéfices d’une monnaie unique Bénéfice élevé Faible bénéfice Intégration commerciale et régionale Comment mesurer l’ouverture commerciale intra-régionale ? Les avantages d’une monnaie unique croissent avec le degré d’intégration

11

Intra-EU trade openness (2000)

2000 : juste avant l’adhésion de la Grèce Le taux d’exportation de l’Irlande serait aujourd’hui encore plus élevé P. De Grauwe, The Challenge of Enlargement of Euroland, ppt

12

The Maastricht Treaty (1991)

It set out a blueprint for the transition process from the EMS fixed exchange rate system with margins to EMU. It specified a set of macroeconomic convergence criteria that EU countries need to satisfy for admission to EMU. La Grèce rentre dans l’UEM (au 1er janvier 2001) avec une dette équivalente à 100 % du PIB … Tout comme on l’avait fait (environ 120 %) et pour la Belgique et pour l’Italie. Soit le double du critère de Maastricht : « La dette publique ne doit pas dépasser 60 % du PIB … ». Le critère peut être considéré comme atteint si le rapport diminue suffisamment et … s’approche de la valeur de référence à un rythme satisfaisant ». Ca n’est donc pas les malheureux points de pourcentage de PIB gagnés dans les années précédant l’entrée dans l’UEM qui peuvent la justifier.

avec une dette équivalente à 100 % du PIB … Tout comme on l’avait fait (environ 120 %) et pour la Belgique et pour l’Italie. Soit le double du critère de Maastricht : « La dette publique ne doit pas dépasser 60 % du PIB … ». Le critère peut être considéré comme atteint si le rapport diminue suffisamment et … s’approche de la valeur de référence à un rythme satisfaisant ». Ca n’est donc pas les malheureux points de pourcentage de PIB gagnés dans les années précédant l’entrée dans l’UEM qui peuvent la justifier.")

13

Example: the convergence process for inflation rates

Inflation Convergence Within Six Original EMS Members, Différence de points de pourcentage d’inflation avec l’Allemagne

14

EU Enlargements 1994 1973 2004 1958 Bulgarie et Roumanie 2007 Croatie au 1er juillet 2013 (forme de croissant juste en-dessous de la Slovénie) Cyprus 1986 Malta 1981

Cyprus Malta")

15

EMU Enlargements http://www.ecb.int/euro/intro/html/map.en.html

18 Eurozone Members (2014) Estonia – 2011 Latvia Lien qui mène presque directement à l’animation des élargissements successifs L’Estonie rejoint la Zone euro au 1er janvier 2011, la Lettonie au 1er janvier 2014 Toujours au 1er janvier, respectivement : 2001, 2007, 2008, 2009, 2011, 2014. The euro is the sole currency of 16 EU member states (2009) : Austria, Belgium, Cyprus, Finland, France, Germany, Greece, Ireland, Italy, Luxembourg, Malta, the Netherlands, Portugal, Slovakia, Slovenia and Spain. These countries comprise the "Eurozone" or "Euro Area", some 326 million people in total. Bleus = 16 EMU members Marrons = other EU members Violet = unilaterally adopted (soit de gauche à droite le Montenegro puis le Kosovo) Verts = ERM2 members

Estonia – Latvia Lien qui mène presque directement à l’animation des élargissements successifs. L’Estonie rejoint la Zone euro au 1er janvier 2011, la Lettonie au 1er janvier Toujours au 1er janvier, respectivement : 2001, 2007, 2008, 2009, 2011, The euro is the sole currency of 16 EU member states (2009) : Austria, Belgium, Cyprus, Finland, France, Germany, Greece, Ireland, Italy, Luxembourg, Malta, the Netherlands, Portugal, Slovakia, Slovenia and Spain. These countries comprise the Eurozone or Euro Area , some 326 million people in total. Bleus = 16 EMU members. Marrons = other EU members. Violet = unilaterally adopted (soit de gauche à droite le Montenegro puis le Kosovo) Verts = ERM2 members.")

16

Les critères d’adhésion

Union européenne : critères de Copenhague (démocratique, juridique, économique) Union économique et monétaire : critères de convergence de Maastricht La Grèce rentre dans l’UEM (au 1er janvier 2001) avec une dette équivalente à 100 % du PIB … Tout comme on l’avait fait (environ 120 %) et pour la Belgique et pour l’Italie. Soit le double du critère de Maastricht : « La dette publique ne doit pas dépasser 60 % du PIB … ». Le critère peut être considéré comme atteint si le rapport diminue suffisamment et … s’approche de la valeur de référence à un rythme satisfaisant ». Ca n’est donc pas les malheureux points de pourcentage de PIB enregistrés dans les années précédant l’entrée dans l’UEM qui peuvent la justifier.

Union économique et monétaire : critères de convergence de Maastricht. La Grèce rentre dans l’UEM (au 1er janvier 2001) avec une dette équivalente à 100 % du PIB … Tout comme on l’avait fait (environ 120 %) et pour la Belgique et pour l’Italie. Soit le double du critère de Maastricht : « La dette publique ne doit pas dépasser 60 % du PIB … ». Le critère peut être considéré comme atteint si le rapport diminue suffisamment et … s’approche de la valeur de référence à un rythme satisfaisant ». Ca n’est donc pas les malheureux points de pourcentage de PIB enregistrés dans les années précédant l’entrée dans l’UEM qui peuvent la justifier.")

17

Pôle monétaire et “Pôle budgétaire” de la zone euro

Politique monétaire centralisée Politiques budgétaires décentralisées PSC (Pacte de Stabilité et de croissance) Indépendance et objectif principal de stabilité des prix Economie de l’Union européenne, Marie-Annick Barthes, Economica. Jérôme Trotignon et Bernard Yvars, Economie monétaire européenne – Chocs et politiques économiques en UEM, Hachette- Les Fondamentaux.

Indépendance et. objectif principal. de stabilité des prix. Economie de l’Union européenne, Marie-Annick Barthes, Economica. Jérôme Trotignon et Bernard Yvars, Economie monétaire européenne – Chocs et politiques économiques en UEM, Hachette- Les Fondamentaux.")

18

The Exchange rate mechanism (ERM) n° 2

n° 2")

19

Qu’était le SME (= ERM n° 1) ?

- les monnaies pouvaient varier les unes par rapport aux autres de +/- 2,25% (puis +/- 15 % à partir de 1993) - Les Banques centrales nationales avaient l’obligation d’intervenir sur le marché des changes quand les monnaies risquent de crever leur plafond / plancher Exemple : 1 DM = 3,35 FF +2,25 % -2,25 %

- Les Banques centrales nationales avaient l’obligation d’intervenir sur le marché des changes quand les monnaies risquent de crever leur plafond / plancher. Exemple : 1 DM = 3,35 FF. +2,25 % -2,25 %")

20

THE EMS 2 or ERM 2 It defines exchange rate zones for EU countries that are not yet members of EMU against the euro It defines a fixed-rate with the Euro It specifies reciprocal intervention arrangements to support these target zones Fixed system with margins (variables / country) La litas lituanienne fluctuent officiellement de + ou – 15 % par rapport à leur taux pivot. En réalité le pays applique des marges beaucoup plus restreintes. La couronne danoise a un cours fixe de 7,460 pour un euro et des taux planchers et plafonds de 7,295 et 7,628 (+ ou – 2,25 %).

La litas lituanienne fluctuent officiellement de + ou – 15 % par rapport à leur taux pivot. En réalité le pays applique des marges beaucoup plus restreintes. La couronne danoise a un cours fixe de 7,460 pour un euro et des taux planchers et plafonds de 7,295 et 7,628 (+ ou – 2,25 %).")

21

THE EMS 2 or ERM 2 It was viewed necessary in order to:

Discourage competitive devaluations against the euro by EU members outside the euro zone Give would-be EMU entrants a way of satisfying the exchange rate stability convergence criterion Unfair devaluation, to get more competitiveness related to EU partners

22

ERM rules for the new members

ERM membership is compulsory for the all new EU members (2004, 2007, 2013 enlargements) They must stay at least two years in the ERM (without devaluation) before joining the euro area 2ème point : c’est bien ce qui est dit dans le Traité de Maastricht. Mais auparavant il existait un certain flou quant à la règle des deux années d’appartenance (appartenance mentionnée dans le Traité de Maastricht) : l’Italie et la Finlande ont fait partie des 11 avec un délai d’appartenance inférieur à 2 ans.

They must stay at least two years in the ERM (without devaluation) before joining the euro area. 2ème point : c’est bien ce qui est dit dans le Traité de Maastricht. Mais auparavant il existait un certain flou quant à la règle des deux années d’appartenance (appartenance mentionnée dans le Traité de Maastricht) : l’Italie et la Finlande ont fait partie des 11 avec un délai d’appartenance inférieur à 2 ans.")

23

The current members of the ERM 2

Denmark Lithuania Bulgaria La Bulgarie depuis peu. Mais le lev bulgare avait été initialement lié au Deustch Mark, et est donc par conséquent lié à l'euro (euro-pegged via former mark-pegged and without EMS) L'Estonie, la Lituanie et la Lettonie ont ou avait créé un régime de change plus contraignant que les 15 % de fluctuation qu'autorise le MCE2 : leur monnaie est (était) "collée" à l'euro. La Lituanie et l'Estonie avec un système de "Currency Board". (...) La Lettonie, elle, avec un système de "peg" (ancrage), à peine plus souple, puisque sa bande de fluctuation était de 1 % face à l'euro.

L Estonie, la Lituanie et la Lettonie ont ou avait créé un régime de change plus contraignant que les 15 % de fluctuation qu autorise le MCE2 : leur monnaie est (était) collée à l euro. La Lituanie et l Estonie avec un système de Currency Board . (...) La Lettonie, elle, avec un système de peg (ancrage), à peine plus souple, puisque sa bande de fluctuation était de 1 % face à l euro.")

24

The Monetary policy

25

MONETARY POLICY INSTITUTIONS

The Eurosystem consists of the European Central Bank in Frankfurt plus 18 national central banks (NCBs) The Governing Council conducts monetary policy for the Eurozone. members of the Governing Council : 12 Governors of NCBs (2006) Conseil des gouverneurs 2014 : 100 % d’hommes … Executive board: 6 members

The Governing Council conducts monetary policy for the Eurozone members of the Governing Council : 12 Governors of NCBs (2006) Conseil des gouverneurs 2014 : 100 % d’hommes … Executive board: 6 members.")

26

L’organisation de la BCE (01-01-1999)

Au 1er janvier 1999, l'Eurosystème regroupe 11 pays et le Système européen des banques centrales SEBC en comprend 15. Etablie le 1er juin 1998, la Banque centrale européenne (BCE) a succédé à l'Institut monétaire européen (IME), qui avait auparavant joué un rôle central dans la préparation du lancement de l'euro qui a eu lieu le 1er janvier 1999. Le siège de la Banque centrale européenne est à Francfort-sur-le-Main (Allemagne) Indépendance totale dans l'accomplissement de ses missions. Ni la BCE, ni les banques centrales nationales de l'Eurosystème, ni un membre quelconque de leurs organes de décision ne peuvent solliciter ou accepter des instructions provenant de tout autre organe. Les institutions européennes ainsi que les gouvernements des Etats membres sont tenus de respecter ce principe et de ne pas chercher à influencer la BCE ou les banques centrales nationales. Le Conseil des gouverneurs Le Conseil des gouverneurs est l'organe de décision suprême de la Banque centrale européenne. Au 1er janvier 1999, Il se compose des 6 membres du Directoire et des gouverneurs des 11 banques centrales de la zone euro. Il est présidé par le président de la BCE. La mission fondamentale du Conseil des gouverneurs consiste à définir la politique monétaire de la zone euro. En particulier, il est habilité à fixer les taux d'intérêt auxquels les banques commerciales peuvent obtenir de la monnaie (à savoir de la liquidité) auprès de la banque centrale. Le Directoire Le Directoire de la Banque centrale européenne comprend le président de la BCE, le vice-président et 4 autres membres. Ceux-ci sont nommés d'un commun accord par les chefs d'Etat ou de gouvernement des pays constituant la zone euro. Le Directoire est chargé de mettre en œuvre la politique monétaire définie par le Conseil des gouverneurs et, dans ce cadre, il donne les instructions nécessaires aux banques centrales nationales. En outre, il prépare les réunions du Conseil des gouverneurs et est responsable de la gestion courante de la BCE. Le Conseil général Le Conseil général est le troisième organe de décision de la Banque centrale européenne. Il se compose du président et du vice-président de la BCE ainsi que des gouverneurs des 15 banques centrales nationales des Etats membres de l'Union européenne. Le Conseil général contribue aux fonctions consultatives et de coordination de la BCE ainsi qu'aux préparatifs en vue d'un éventuel élargissement de la zone euro. Donc aujourd’hui, combien de membres au Conseil des gouverneurs ? Au Conseil général ?

a succédé à l Institut monétaire européen (IME), qui avait auparavant joué un rôle central dans la préparation du lancement de l euro qui a eu lieu le 1er janvier Le siège de la Banque centrale européenne est à Francfort-sur-le-Main (Allemagne) Indépendance totale dans l accomplissement de ses missions. Ni la BCE, ni les banques centrales nationales de l Eurosystème, ni un membre quelconque de leurs organes de décision ne peuvent solliciter ou accepter des instructions provenant de tout autre organe. Les institutions européennes ainsi que les gouvernements des Etats membres sont tenus de respecter ce principe et de ne pas chercher à influencer la BCE ou les banques centrales nationales. Le Conseil des gouverneurs. Le Conseil des gouverneurs est l organe de décision suprême de la Banque centrale européenne. Au 1er janvier 1999, Il se compose des 6 membres du Directoire et des gouverneurs des 11 banques centrales de la zone euro. Il est présidé par le président de la BCE. La mission fondamentale du Conseil des gouverneurs consiste à définir la politique monétaire de la zone euro. En particulier, il est habilité à fixer les taux d intérêt auxquels les banques commerciales peuvent obtenir de la monnaie (à savoir de la liquidité) auprès de la banque centrale. Le Directoire. Le Directoire de la Banque centrale européenne comprend le président de la BCE, le vice-président et 4 autres membres. Ceux-ci sont nommés d un commun accord par les chefs d Etat ou de gouvernement des pays constituant la zone euro. Le Directoire est chargé de mettre en œuvre la politique monétaire définie par le Conseil des gouverneurs et, dans ce cadre, il donne les instructions nécessaires aux banques centrales nationales. En outre, il prépare les réunions du Conseil des gouverneurs et est responsable de la gestion courante de la BCE. Le Conseil général. Le Conseil général est le troisième organe de décision de la Banque centrale européenne. Il se compose du président et du vice-président de la BCE ainsi que des gouverneurs des 15 banques centrales nationales des Etats membres de l Union européenne. Le Conseil général contribue aux fonctions consultatives et de coordination de la BCE ainsi qu aux préparatifs en vue d un éventuel élargissement de la zone euro. Donc aujourd’hui, combien de membres au Conseil des gouverneurs Au Conseil général")

27

MONETARY POLICY INSTITUTIONS

Le Conseil des gouverneurs se réunit habituellement deux fois par mois à l’Eurotower, à Francfort-sur-le-Main, en Allemagne. Lors de la première des deux réunions mensuelles, il analyse les évolutions économiques et monétaires et prend les décisions de politique monétaire. À l’occasion de la seconde réunion du mois, il examine essentiellement les questions portant sur les autres missions et responsabilités de la BCE et de l’Eurosystème. The Governing Council meets once a fortnight, and decides once a month to elevate or to decrease the prime interest rate

28

La Politique monétaire de la BCE

La fixation du taux directeur tous les mois par le Conseil des Gouverneurs constitue l’évènement-clé de la politique monétaire. Il détermine les OPR, opérations principales de refinancement constituant le principal canal de refinancement des banques auprès de la BCE. Le Refi, taux de refinancement principal, est compris entre le taux de facilité de dépôt et le taux des facilités de prêt marginal. Objectif principal de stabilité des prix, défini comme un taux d’inflation ne dépassant 2 % annuel. La BCE s’est dotée de la panoplie d’agrégats suivante : - un agrégat étroit M1 incluant les pièces et les billets en circulation et les dépôts à vue ; - un agrégat intermédiaire M2 ne comprenant que les dépôts monétaires : M1 + dépôts remboursables avec un préavis inférieur ou égal à trois mois (ex. : livret A, …) + dépôts à terme d’une durée initiale inférieure ou égale à deux ans ; - un agrégat large de référence M3 contenant : M2 + pensions + titres d’OPCVM monétaires + instruments du marché monétaire + titres de créance de durée initiale inférieure ou égale à deux ans. Seules les positions vis-à-vis des résidents de la zone euro qui ne sont ni des IFM ni des institutions relevant de l’administration centrale sont incluses dans M3. Sont qualifiés de monétaires, tous les actifs entrant dans la composition de l’agrégat large. Les dépôts à terme comprennent les dépôts qui ne peuvent être convertis en espèces avant un terme fixe convenu ou qui ne peuvent être convertis en espèces avant ce terme que moyennant sanction. Les dépôts avec un préavis inférieur ou égal à trois mois recouvrent les dépôts d’épargne à vue qui présentent, à la différence des dépôts à vue, un caractère de transférabilité incomplet. Il s’agit, par exemple en France, des livrets A et bleus, des Codevi, des comptes d’épargne-logement, des livrets d’épargne populaire, des livrets jeunes et des livrets soumis à l’impôt. Les pensions représentent des espèces perçues en contrepartie de titres vendus à un prix donné dans le cadre d’un engagement de rachat desdits titres (ou de titres similaires) à un prix et à une date déterminés. Les titres autres que des actions sont constitués de titres de créances négociables et échangés sur des marchés secondaires. La composante française de cette rubrique comprend notamment les obligations et les bons à moyen terme négociables (BMTN), émises par les entreprises (banques incluses, durée minimum 1 an). Les instruments du marché monétaire correspondent à des titres émis à court terme par des IFM - Institutions financières monétaires (durée initiale inférieure ou égale à un an) et négociables sur des marchés monétaires liquides. Au plan français, cette catégorie regroupe les certificats de dépôt et les bons des institutions et sociétés financières (BISF).

+ dépôts à terme d’une durée initiale inférieure ou égale à deux ans ; - un agrégat large de référence M3 contenant : M2 + pensions + titres d’OPCVM. monétaires + instruments du marché monétaire + titres de créance de durée. initiale inférieure ou égale à deux ans. Seules les positions vis-à-vis des résidents de la zone euro qui ne sont ni des IFM ni. des institutions relevant de l’administration centrale sont incluses dans M3. Sont qualifiés de monétaires, tous les actifs entrant dans la composition de l’agrégat. large. Les dépôts à terme comprennent les dépôts qui ne peuvent être convertis en. espèces avant un terme fixe convenu ou qui ne peuvent être convertis en espèces. avant ce terme que moyennant sanction. Les dépôts avec un préavis inférieur ou égal à trois mois recouvrent les dépôts. d’épargne à vue qui présentent, à la différence des dépôts à vue, un caractère de. transférabilité incomplet. Il s’agit, par exemple en France, des livrets A et bleus, des. Codevi, des comptes d’épargne-logement, des livrets d’épargne populaire, des livrets. jeunes et des livrets soumis à l’impôt. Les pensions représentent des espèces perçues en contrepartie de titres vendus à. un prix donné dans le cadre d’un engagement de rachat desdits titres (ou de titres. similaires) à un prix et à une date déterminés. Les titres autres que des actions sont constitués de titres de créances négociables et échangés sur des marchés secondaires. La composante française de cette rubrique comprend notamment les obligations et les bons à moyen terme négociables (BMTN), émises par les entreprises (banques incluses, durée minimum 1 an). Les instruments du marché monétaire correspondent à des titres émis à court terme par des IFM - Institutions financières monétaires (durée initiale inférieure ou égale à un an) et négociables sur des marchés monétaires liquides. Au plan français, cette catégorie regroupe les certificats de dépôt et les bons des institutions et sociétés financières (BISF).")

29

The ECB: a difficult management of the monetary policy

Divergent Inflation in the Euro Zone

30

Conférences de presse Mario Dragui

du 8 mai 2014 Texte de l’intervention : 1 conférence de presse seulement 1 fois / mois maintenant et un Conseil des gouverneurs toujours tous les 15 jours.

31

Inflation and growth results, national divergences

32

ECB has been successful in maintaining inflation close to 2% over the medium term

33

L’objectif des 2 % d’inflation en moyenne pour la zone est réalisé mais les taux d’inflation nationaux divergent Avec une inflation en moyenne plus élevée que celle de la zone euro, il était très avantageux d’emprunter à des taux réels bas, pour l’Etat grec, et pour les ménages espagnols et irlandais (bulle immobilière). Chiffres de l’endettement privé par rapport au PIB : 190 % et 170 % en 2009 pour l’Irlande et l’Espagne (ménages et entreprises), Portugal à 160 %. Des critères de dette privée / PIB s’imposent …. Il faut rappeler que les finances publiques irlandaises et espagnoles étaient très bien gérées avant la crise. La moitié de l’excédent commercial allemand est obtenue au sein de la zone euro. Grèce, Espagne, Portugal, Italie et France ont des déficits commerciaux avec l’Allemagne (déficits s’accentuant à partir de 2003). Cf. note diapo 36, très révélateur de la stratégie de l’Allemagne (TVA 2007 …). Qui a des marges de manœuvre ? Les pays qui ont à la fois un déficit et une dette inférieure à la moyenne de la ZE : Allemagne, Autriche, Pays-Bas, Finlande. Dans une zone à monnaie unique, la restauration de la compétitivité passe par une modération des prix intérieurs (dont une modération salariale) plus importante … (actuellement) que l’économie qui pratique le plus de modération salariale au sein de la zone. Ajoutée au fait que l’objectif des 2 % de taux d’inflation annuel n’est pas remis en cause. Bien peu de marges de manoeuvre sans geste allemand. On estime que la baisse de compétitivité en terme de coût du travail vis-à-vis de l’Allemagne est de 7 % pour la Grèce, 10 % pour le Portugal, 12 % pour l’Espagne et 20 % pour l’Irlande. Avec une monnaie unique, le taux de change ne peut corriger ces différences. D’autres chiffres France incluse p. 27 CSEtienne. Plus de la moitié des excédents industriels allemands à l’exportation ont été gagnés sur le reste de la ZE. La solution immédiate est de soutenir la demande dans les pays excédentaires et de la restreindre dans les autres, ce qui a pour effet une hausse de prix plus soutenue chez les uns par rapport aux autres, tout en se fixant un objectif coordonné de réduction du ratio déf. public / PIB de la zone euro. Traité de Lisbonne (outre la reconnaissance de l’Eurogroupe mais comme organe informel) : le Conseil se prononce sur l’existence d’un déficit excessif et sur le déclenchement de la procédure de sanction à une majorité représentant au moins 65 % de la population de la zone euro, l’Etat en cause se voyant exclu du vote.

. Chiffres de l’endettement privé par rapport au PIB : 190 % et 170 % en 2009 pour l’Irlande et l’Espagne (ménages et entreprises), Portugal à 160 %. Des critères de dette privée / PIB s’imposent …. Il faut rappeler que les finances publiques irlandaises et espagnoles étaient très bien gérées avant la crise. La moitié de l’excédent commercial allemand est obtenue au sein de la zone euro. Grèce, Espagne, Portugal, Italie et France ont des déficits commerciaux avec l’Allemagne (déficits s’accentuant à partir de 2003). Cf. note diapo 36, très révélateur de la stratégie de l’Allemagne (TVA 2007 …). Qui a des marges de manœuvre Les pays qui ont à la fois un déficit et une dette inférieure à la moyenne de la ZE : Allemagne, Autriche, Pays-Bas, Finlande. Dans une zone à monnaie unique, la restauration de la compétitivité passe par une modération des prix intérieurs (dont une modération salariale) plus importante … (actuellement) que l’économie qui pratique le plus de modération salariale au sein de la zone. Ajoutée au fait que l’objectif des 2 % de taux d’inflation annuel n’est pas remis en cause. Bien peu de marges de manoeuvre sans geste allemand. On estime que la baisse de compétitivité en terme de coût du travail vis-à-vis de l’Allemagne est de 7 % pour la Grèce, 10 % pour le Portugal, 12 % pour l’Espagne et 20 % pour l’Irlande. Avec une monnaie unique, le taux de change ne peut corriger ces différences. D’autres chiffres France incluse p. 27 CSEtienne. Plus de la moitié des excédents industriels allemands à l’exportation ont été gagnés sur le reste de la ZE. La solution immédiate est de soutenir la demande dans les pays excédentaires et de la restreindre dans les autres, ce qui a pour effet une hausse de prix plus soutenue chez les uns par rapport aux autres, tout en se fixant un objectif coordonné de réduction du ratio déf. public / PIB de la zone euro. Traité de Lisbonne (outre la reconnaissance de l’Eurogroupe mais comme organe informel) : le Conseil se prononce sur l’existence d’un déficit excessif et sur le déclenchement de la procédure de sanction à une majorité représentant au moins 65 % de la population de la zone euro, l’Etat en cause se voyant exclu du vote.")

34

Les différentiels d’inflation cumulés depuis 1999 créent des écarts de compétitivité-prix entre partenaires A part l’Espagne et la Grèce à la fin c’est dans l’ordre : les courbes de bas vers le haut correspondent à la légende de la gauche vers la droite. L’Allemagne vire du marron au rouge D’où des soldes commerciaux déficitaires qui s’accumulent avec l’Allemagne

35

http://stats. oecd. org/OECDStat_Metadata/ShowMetadata. ashx

2007 : All : Hausse de 3 pts de TVA au 1er janvier 2007 de 16 % à 19 % (sous Angela Merkel) 1 point de TVA en plus pour faire baisser de 2 points les cotisations sociales chômage 2 points de TVA en plus pour faire diminuer de 25 % à 15 % le taux d’impôt sur les sociétés : la dégradation du solde commercial de la France est + importante vav de l’All que vav des pays émergents France va passer à 5 % (super-réduit) 10 % (réduit) 20 % (normal) France En vigueur depuis le 1er janvier 2013, le crédit d’impôt pour la compétitivité et l’emploi (CICE) équivaut à une baisse de cotisations sociales, sous la forme d’une réduction de l’impôt à acquitter en 2014 au titre de l’exercice 2013. Le CICE est un avantage fiscal qui concerne les entreprises employant des salariés, soumises à un régime réel d’imposition (ce qui exclut les micro-entreprises et les auto-entrepreneurs), quels que soient leur forme et le régime d’imposition de leur résultat (impôt sur le revenu ou impôt sur les sociétés). L’assiette de ce crédit d’impôt est constituée par les rémunérations brutes soumises aux cotisations sociales, versées par les entreprises dans la limite de 2,5 fois le Smic.

1 point de TVA en plus pour faire baisser de 2 points les cotisations sociales chômage. 2 points de TVA en plus pour faire diminuer de 25 % à 15 % le taux d’impôt sur les sociétés : la dégradation du solde commercial de la France est + importante vav de l’All que vav des pays émergents. France va passer à 5 % (super-réduit) 10 % (réduit) 20 % (normal) France. En vigueur depuis le 1er janvier 2013, le crédit d’impôt pour la compétitivité et l’emploi (CICE) équivaut à une baisse de cotisations sociales, sous la forme d’une réduction de l’impôt à acquitter en 2014 au titre de l’exercice Le CICE est un avantage fiscal qui concerne les entreprises employant des salariés, soumises à un régime réel d’imposition (ce qui exclut les micro-entreprises et les auto-entrepreneurs), quels que soient leur forme et le régime d’imposition de leur résultat (impôt sur le revenu ou impôt sur les sociétés). L’assiette de ce crédit d’impôt est constituée par les rémunérations brutes soumises aux cotisations sociales, versées par les entreprises dans la limite de 2,5 fois le Smic.")

36

Une tendance qui s’inverse ?

Novembre 2013 : accord sur l’instauration d’un salaire minimum en Allemagne (Pour 2015, avec obligation au 1er janvier 2017) dans le cadre d’une grande coalition (CDU-CSU-SPD) Lien : oui. Décrit aussi le cercle vicieux de la rigueur budgétaire partout en UEM au même moment. Pour le passage faible inflation : avec le très faible taux d’inflation d’aujourd’hui, l’ajustement des pays du Sud (compétitivité à retrouver par rapport à l’Allemagne) est beaucoup plus difficile. Rythme d’inflation actuel en Allemagne : 1,4 % en décembre 2013, et 1,05 % en mars 2014 (sur 12 mois). Si l’Allemagne avait 3-4 % d’inflation, ce serait plus simple, mais le modèle exportateur allemand soigne sa compétitivité par rapport au reste du monde. 8,5 euros de l’heure (France : près de 9,50) Par accord de branche, on peut décider de reporter l’application du Salaire minimum au 1er janvier Les accords sur salaire minimum par branche déjà existants sont maintenus.

dans le cadre d’une grande coalition (CDU-CSU-SPD) Lien : oui. Décrit aussi le cercle vicieux de la rigueur budgétaire partout en UEM au même moment. Pour le passage faible inflation : avec le très faible taux d’inflation d’aujourd’hui, l’ajustement des pays du Sud (compétitivité à retrouver par rapport à l’Allemagne) est beaucoup plus difficile. Rythme d’inflation actuel en Allemagne : 1,4 % en décembre 2013, et 1,05 % en mars 2014 (sur 12 mois). Si l’Allemagne avait 3-4 % d’inflation, ce serait plus simple, mais le modèle exportateur allemand soigne sa compétitivité par rapport au reste du monde. 8,5 euros de l’heure (France : près de 9,50) Par accord de branche, on peut décider de reporter l’application du Salaire minimum au 1er janvier Les accords sur salaire minimum par branche déjà existants sont maintenus.")

37

Growth rates before and after 1999 in 3 different zones

Croissance molle et sous-compétitivité : la part de l’Europe dans la production et le commerce mondial chute respectivement de 20 à 15 % et de 28 à 22 % au cours des années 2000 (Nicolas Baverez). Bien sûr cela a à voir avec la redistribution des cartes vers les pays émergents et surtout l’Asie (le déclin relatif est bien moindre pour l’Amérique du Nord). Même l’Allemagne diminue ses parts de marché depuis le début de la décennie 90. Quand on prend le PIB réel / tête en PPA des pays de la Zone euro relativement à celui des Etats-Unis, on constate qu’il décline depuis le milieu de la décennie 90 (graphique p. 328). La tendance semble s’intensifier depuis le début de la décennie 2000. L'idée du déclin économique relatif récent de l'Europe continentale trouve ainsi sa raison dans le fait que, depuis le début des années 1990, l'écart de PIB par habitant avec les États-Unis a recommencé à croître. Cet écart était resté à peu près constant depuis le début des années 1970, après avoir décru pendant la période faste de l'après-guerre, dans les années 1950 et 1960.

. Bien sûr cela a à voir avec la redistribution des cartes vers les pays émergents et surtout l’Asie (le déclin relatif est bien moindre pour l’Amérique du Nord). Même l’Allemagne diminue ses parts de marché depuis le début de la décennie 90. Quand on prend le PIB réel / tête en PPA des pays de la Zone euro relativement à celui des Etats-Unis, on constate qu’il décline depuis le milieu de la décennie 90 (graphique p. 328). La tendance semble s’intensifier depuis le début de la décennie L idée du déclin économique relatif récent de l Europe continentale trouve ainsi sa raison dans le fait que, depuis le début des années 1990, l écart de PIB par habitant avec les États-Unis a recommencé à croître. Cet écart était resté à peu près constant depuis le début des années 1970, après avoir décru pendant la période faste de l après-guerre, dans les années 1950 et")

38

Une attente non confirmée

Les suppressions de coûts et l’unification monétaire du marché laissaient supposer un rythme de croissance économique plus soutenu, ce qui n’est pas le cas Coûts de transaction et coûts internes aux entreprises. Relation de cause à effet vers exportations et importations.

39

Monetary policy comparison (ECB, Fed)

")

40

National divergences: the stake

EU countries, once they become members of the EMU, have no longer the room for maneuver (managing the exchange rate) to absorb an inflation differential (= competition gap) They have no longer the room for maneuver (managing the national prime rate) to absorb an asymmetric shock or a growth gap Août 69 : 1 dollar = 4,94 FF à 1 dollar = 5,55 FF Soit 1 FF = 0,20 dollar à 1 FF = 0,18 dollar (soit 10 % moins cher pour un produit français ; ce qui compense une surinflation par rapport aux partenaires due au choc asymétrique des accords de Grenelle) Katrina-Nouvelle Orléans-Louisiane-2005.

to absorb an inflation differential (= competition gap) They have no longer the room for maneuver (managing the national prime rate) to absorb an asymmetric shock or a growth gap. Août 69 : 1 dollar = 4,94 FF à 1 dollar = 5,55 FF. Soit 1 FF = 0,20 dollar à 1 FF = 0,18 dollar (soit 10 % moins cher pour un produit français ; ce qui compense une surinflation par rapport aux partenaires due au choc asymétrique des accords de Grenelle) Katrina-Nouvelle Orléans-Louisiane")

41

Monetary policy comparison (ECB, Fed)

")

42

Fed and ECB policies fighting 2000-2001 shocks

Absence de policy mix : la crise de déclenche une double mobilisation monétaire et budgétaire aux Etats-Unis. Marie-Annick Barthes, Economie de l’UE, Economica, p La bulle Internet (Dot-com bubble) est une bulle spéculative, qui a affecté les « valeurs technologiques », c'est-à-dire celles des secteurs liés à l'informatique et aux télécommunications, sur les marchés d'actions à la fin des années Son apogée a eu lieu en mars 2000. Aux États-Unis, après une longue phase d'expansion qui, si elle s'est poursuivie au premier trimestre 2001, aura duré 10 ans, on s'attendait en 2001 à un ralentissement de l'activité économique compte tenu du durcissement de la politique monétaire et des effets du renchérissement de l'énergie sur le revenu réel. En fait, ce ralentissement était jugé hautement souhaitable vu que, depuis un certain temps, la production effective connaissait un rythme de progression bien supérieur au potentiel de croissance, d'où des risques accrus de surchauffe et "d'atterrissage brutal". À cela s'ajoutaient les inquiétudes grandissantes suscitées par les énormes déséquilibres accumulés au cours des cinq années écoulées par suite d'une explosion des investissements et de la consommation qui ne pouvait pas durer indéfiniment. Les déséquilibres se traduisaient par une contraction de l'épargne des ménages, tombée à un très bas niveau (en fait, on a même observé un phénomène de désépargne en 2000), l'accroissement de la dette des entreprises et des ménages qui était désormais considérable, un très lourd déficit de la balance des opérations courantes et, enfin - mais ce point n'est pas le moins important -, l'existence d'une bulle boursière, notamment, ce phénomène touchant particulièrement, mais pas seulement, le marché des valeurs de haute technologie. Après le deuxième trimestre 2000, la conjoncture s'est brusquement retournée, cette évolution inattendue venant nous rappeler brutalement combien il est difficile de prévoir les points d'inflexion du cycle. La fièvre d'investissement dans le secteur du matériel informatique, qui avait été l'un des principaux moteurs de la croissance prolongée, est retombée du fait de l'augmentation de la capacité de production excédentaire dans le secteur manufacturier. À cela s'est ajoutée au dernier trimestre 2000 une forte contraction de la demande de biens de consommation durables et d'exportations, entraînant un gonflement des stocks excédentaires et un fléchissement de l'activité industrielle. Face à la dégradation de la conjoncture économique, les autorités monétaires des États-Unis ont très vite réagi. Entre janvier et mars 2001, l'objectif pour le taux des fonds fédéraux a été abaissé en trois temps de 1,5 point de pourcentage. Dans ces conditions et vu également la diminution des bénéfices industriels et commerciaux effectifs et prévus, les cours de toute une série d'actions ont chuté au premier trimestre 2001, ce qui a eu des conséquences préjudiciables sur la fortune nette des ménages et les ratios d'endettement des entreprises.

est une bulle spéculative, qui a affecté les « valeurs technologiques », c est-à-dire celles des secteurs liés à l informatique et aux télécommunications, sur les marchés d actions à la fin des années Son apogée a eu lieu en mars Aux États-Unis, après une longue phase d expansion qui, si elle s est poursuivie au premier trimestre 2001, aura duré 10 ans, on s attendait en 2001 à un ralentissement de l activité économique compte tenu du durcissement de la politique monétaire et des effets du renchérissement de l énergie sur le revenu réel. En fait, ce ralentissement était jugé hautement souhaitable vu que, depuis un certain temps, la production effective connaissait un rythme de progression bien supérieur au potentiel de croissance, d où des risques accrus de surchauffe et d atterrissage brutal . À cela s ajoutaient les inquiétudes grandissantes suscitées par les énormes déséquilibres accumulés au cours des cinq années écoulées par suite d une explosion des investissements et de la consommation qui ne pouvait pas durer indéfiniment. Les déséquilibres se traduisaient par une contraction de l épargne des ménages, tombée à un très bas niveau (en fait, on a même observé un phénomène de désépargne en 2000), l accroissement de la dette des entreprises et des ménages qui était désormais considérable, un très lourd déficit de la balance des opérations courantes et, enfin - mais ce point n est pas le moins important -, l existence d une bulle boursière, notamment, ce phénomène touchant particulièrement, mais pas seulement, le marché des valeurs de haute technologie. Après le deuxième trimestre 2000, la conjoncture s est brusquement retournée, cette évolution inattendue venant nous rappeler brutalement combien il est difficile de prévoir les points d inflexion du cycle. La fièvre d investissement dans le secteur du matériel informatique, qui avait été l un des principaux moteurs de la croissance prolongée, est retombée du fait de l augmentation de la capacité de production excédentaire dans le secteur manufacturier. À cela s est ajoutée au dernier trimestre 2000 une forte contraction de la demande de biens de consommation durables et d exportations, entraînant un gonflement des stocks excédentaires et un fléchissement de l activité industrielle. Face à la dégradation de la conjoncture économique, les autorités monétaires des États-Unis ont très vite réagi. Entre janvier et mars 2001, l objectif pour le taux des fonds fédéraux a été abaissé en trois temps de 1,5 point de pourcentage. Dans ces conditions et vu également la diminution des bénéfices industriels et commerciaux effectifs et prévus, les cours de toute une série d actions ont chuté au premier trimestre 2001, ce qui a eu des conséquences préjudiciables sur la fortune nette des ménages et les ratios d endettement des entreprises.")

43

US Fed went further in its interest rate cuts than the ECB

Thereby contributing to a speedy recovery

44

La réactivité des deux banques centrales

aux crises du début et de la fin de la décennie Actualisation des taux directeurs comparés (2010 à 2014) La bulle Internet (dot-com bubble) est une bulle spéculative, qui a affecté les « valeurs technologiques », c'est-à-dire celles des secteurs liés à l'informatique et aux télécommunications, sur les marchés d'actions à la fin des années Son apogée a eu lieu en mars 2000. La BCE est moins réactive que la FED

La bulle Internet (dot-com bubble) est une bulle spéculative, qui a affecté les « valeurs technologiques », c est-à-dire celles des secteurs liés à l informatique et aux télécommunications, sur les marchés d actions à la fin des années Son apogée a eu lieu en mars La BCE est moins réactive que la FED.")

45

Actualisation des taux directeurs comparés (2010 à 2014)

Different mandate Fed’s mandate described in the Employment act of 1946 requires the Fed to care about the business cycle The ECB’s mandate is to maintain price stability. This is the primary objective. Other objectives should not interfere with this primary objective Le Federal Reserve Act, modifié en octobre 1978 par le Humphrey-Hawkins Full Employment Act, définit ainsi la mission de la Fed : « maintenir en moyenne une croissance des agrégats monétaires et de la quantité de crédit compatible avec le potentiel de croissance de la production, de manière à tendre vers les objectifs suivants : un taux d'emploi maximum, des prix stables et des taux d’intérêt à long terme peu élevés. » Actualisation des taux directeurs comparés (2010 à 2014)

")

46

La politique de change peut-elle jouer un rôle de régulateur de l’activité ?

Aux Etats-Unis, c’est le Trésor qui donne instruction à la FED pour d’éventuelles interventions sur les marchés des changes Dans la zone euro, la politique de change relève d’une responsabilité partagée entre la BCE et le Conseil, mais c’est la BCE qui est en charge de la gestion courante du change, gestion elle-même dépendante des impératifs de stabilité des prix 46

47

Y a-t-il une politique de change pour contrebalancer ?

Aux Etats-Unis, c’est le Trésor qui donne instruction à la FED pour d’éventuelles interventions sur les marchés des changes Dans la zone euro, la politique de change relève d’une responsabilité partagée entre la BCE et le Conseil, mais c’est la BCE qui est en charge de la gestion courante du change, gestion elle-même dépendante des impératifs de stabilité des prix

48

Un déficit de croissance de la Zone euro vis-à-vis des Etats-Unis

Les rigidités de la gouvernance monétaire constituent un élément d’explication du déficit de croissance vis-à-vis des Etats-Unis D’autres facteurs rentrent en ligne de compte : absence de policy mix, plus faible progression de la productivité, moindre investissements en R-D, … Absence de policy mix (absce de gouvernement économique de la ZE) : de coordination des politiques budgétaires et monétaires, dans un sens optimal. La crise de déclenche une double mobilisation monétaire et budgétaire aux Etats-Unis. Aujourd’hui : très fortes restrictions budgétaires au Etats-Unis (et même automatique lorsqu’il n’y a pas d’accord au sein du Congrès et avec la Présidence) et quantitative easing. Marie-Annick Barthes p Cf. pour UEE. Moindre soutien à l’innovation. Quand on prend le PIB réel / tête des pays de la Zone euro relativement à celui des Etats-Unis, on constate qu’il décline depuis le milieu de la décennie 90 (graphique p. 328). La tendance semble s’intensifier depuis le début de la décennie 2000. Autre explication : les gains de productivité sont plus facilement affectés à la réduction du temps travaillé en Europe qu’aux Etats-Unis qui les affectent plutôt à l’augmentation des revenus.

: de coordination des politiques budgétaires et monétaires, dans un sens optimal. La crise de déclenche une double mobilisation monétaire et budgétaire aux Etats-Unis. Aujourd’hui : très fortes restrictions budgétaires au Etats-Unis (et même automatique lorsqu’il n’y a pas d’accord au sein du Congrès et avec la Présidence) et quantitative easing. Marie-Annick Barthes p Cf. pour UEE. Moindre soutien à l’innovation. Quand on prend le PIB réel / tête des pays de la Zone euro relativement à celui des Etats-Unis, on constate qu’il décline depuis le milieu de la décennie 90 (graphique p. 328). La tendance semble s’intensifier depuis le début de la décennie Autre explication : les gains de productivité sont plus facilement affectés à la réduction du temps travaillé en Europe qu’aux Etats-Unis qui les affectent plutôt à l’augmentation des revenus.")

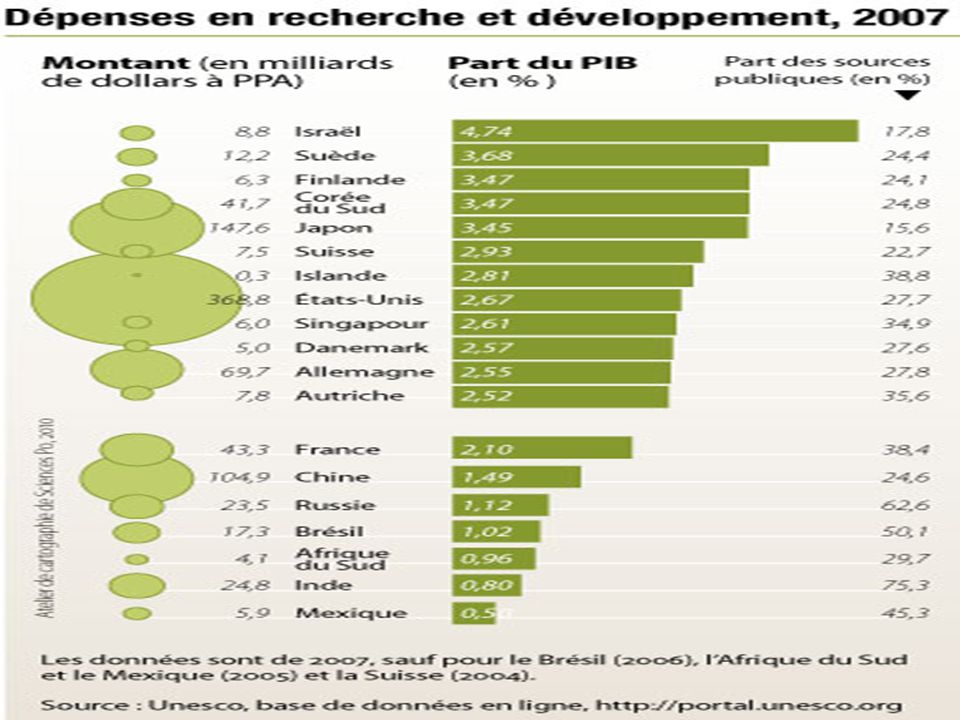

49

Recherches publique et privée confondues.

Dépenses qui ont généralement la caractéristique d’être stables (Al, Frce, Esp, It, PB idem 2006) – CSE.

– CSE.")

51

The Theory of Optimum Currency Areas

52

The Theory of Optimum Currency Areas

It predicts that fixed exchange rates or single currency are most appropriate for areas closely integrated through international trade, factor movements and fiscal transfers

53

What Is an Optimum Currency Area?

It is a region where it is best (optimal) to have a single currency because of a high integration level Optimality depends on degree of economic integration: Trade in goods and services (MacKinnon criterion). Labor mobility (Mundell criterion). Fiscal transfers between members (Johnson criterion). Idem mais en détaillant

to have a single currency because of a high integration level. Optimality depends on degree of economic integration: Trade in goods and services (MacKinnon criterion). Labor mobility (Mundell criterion). Fiscal transfers between members (Johnson criterion). Idem mais en détaillant.")

54

MacKinnon and Mundell criteria

The higher the degree of trade integration, the higher are the gains in terms of transaction costs The higher the labor mobility, the higher the possibility to resolve the unemployment (no more possibility to devaluate or to manage the prime interest rate)

")

55

Johnson criterion Countries that agree to compensate each other for adverse shock form an OCA Transfers can act as an insurance that mitigates the costs of an asymmetric shock Transfers exist within national borders, like in federal states La Nouvelle Orléans. Incluse dans l’Etat de la Louisiane. Explain first national automatic stabilizers and then for a state in a federation Supprimé de la diapo Automatic (fiscal) stabilizers work as a tool to dampen fluctuations in real GDP without any explicit policy action by the government. The size of the government deficit tends to increase as a country enters recession, which helps keep national income high. Taxes received by the government and more unemployment benefits to pay.

stabilizers work as a tool to dampen fluctuations in real GDP without any explicit policy action by the government. The size of the government deficit tends to increase as a country enters recession, which helps keep national income high. Taxes received by the government and more unemployment benefits to pay.")

56

Is European Union an OCA?

Illustrer sur la Grèce

57

Ouverture commerciale vers l’UE par groupe d’appartenance (2000)

Intra-trade openess (2000) Soit au moment de la création de l’UEM Les 2 principaux clients et fournisseurs de la Grèce sont l’Allemagne et l’Italie Principaux produits exportés (% des exportations) 2010 Huiles de pétrole ou de minéraux bitumineux ,9% Médicaments ,9% Poissons, comestibles, frais ou réfrigérés (à... 2,6% Coton, non cardé ni peigné ,3% Tôles et bandes en aluminium, d'une épaisseur > ,1% Voir plus de produits 77,2% Principaux produits importés (% des importations) 2010 Huiles brutes de pétrole ou de minéraux bitumineux 16,9% Médicaments (à l'excl. des produits du n° 3002,... 6,2% Paquebots, bateaux de croisières, transbordeurs,... 6,0% Huiles de pétrole ou de minéraux bitumineux ,0% Voitures de tourisme et autres véhicules... 2,5% Voir plus de produits 64,4% P. De Grauwe, The Challenge of Enlargement of Euroland, ppt 57 57

Soit au moment de la création de l’UEM. Les 2 principaux clients et fournisseurs de la Grèce sont l’Allemagne et l’Italie. Principaux produits exportés. (% des exportations) Huiles de pétrole ou de minéraux bitumineux ... 9,9% Médicaments 5,9% Poissons, comestibles, frais ou réfrigérés (à... 2,6% Coton, non cardé ni peigné 2,3% Tôles et bandes en aluminium, d une épaisseur > ,1% Voir plus de produits 77,2% Principaux produits importés. (% des importations) Huiles brutes de pétrole ou de minéraux bitumineux 16,9% Médicaments (à l excl. des produits du n° 3002,... 6,2% Paquebots, bateaux de croisières, transbordeurs,... 6,0% Huiles de pétrole ou de minéraux bitumineux ... 4,0% Voitures de tourisme et autres véhicules... 2,5% Voir plus de produits 64,4% P. De Grauwe, The Challenge. of Enlargement of Euroland, ppt")

58

Labour Mobility in EU An international comparison suggests that labour mobility is low in Europe across countries Ss dte en % de la population totale.

59

Transfers between country members (1)

The overall EU budget: - is low, capped at 1.27% of EU GDP - is used for administration, CAP, regional, structural funds, …: no budgetary fund is oriented to compensate automatically the asymetric shocks in the Eurozone CAP = Common agricultural policy With a maximum of 1,27 %, automatic (fiscal) stabilizers are quite inexistent. Le transfert qui s’organise actuellement sur un certain type d’asymétrie (crise commune à effets budgétaire et sur dette asymétriques) n’a rien d’automatique comme on le voit pour les négociations grecques (comme le serait le mécanisme régional qui se déclencherait à partir d’un différentiel de croissance).

stabilizers are quite inexistent. Le transfert qui s’organise actuellement sur un certain type d’asymétrie (crise commune à effets budgétaire et sur dette asymétriques) n’a rien d’automatique comme on le voit pour les négociations grecques (comme le serait le mécanisme régional qui se déclencherait à partir d’un différentiel de croissance).")

60

Transfers between country members (2)

- In the US, Federal transfers (interstate fiscal transfers) provide a cushion for region-specific shocks. - In the EU, there is no fiscal federalism.

provide a cushion for region-specific shocks. - In the EU, there is no fiscal federalism.")

61

EU is not an optimum currency area:

Most EU (EU 15) countries export from 10% to 20% of their output to other EU countries. The achievement of the criterion depends on the country (EU 25). Labor is much more mobile within the U.S. than within Europe. No automatic transfer mechanism organized En synthèse

countries export from 10% to 20% of their output to other EU countries. The achievement of the criterion depends on the country (EU 25). Labor is much more mobile within the U.S. than within Europe. No automatic transfer mechanism organized. En synthèse.")

62

Consequence (1) A difficulty for a country member, which cannot devaluate anymore, and without national monetary policy, to decrease unemployment in case of a national recession or an asymmetric shock

63

Consequence (2) The advantages of the Union (in terms of monetary efficiency) could be outweighed by the disadvantages (loss of national monetary policy and exchange rate policy)

could be outweighed by the disadvantages (loss of national monetary policy and exchange rate policy)")

64

The Eurozone public debt crisis

65

Les 3 crises (2008-2013) La crise financière La crise économique

La crise des dettes souveraines Résumé dans le Bilan économique et sociale du Monde (2009, 2010) Conséquences sociales. La 4ème : Crise sociale. Depuis la globalisation financière, on est bien en déséquilibre Régulation-Puissance des marchés financiers (Reprendre le ratio flux financiers internationaux / flux réels). Chiffre mais pour la fin de la décennie 90. Les sommes négociées quotidiennement sur les marchés des changes sont plus de 100 fois supérieures à celles mobilisées pour le commerce international des biens et services.

Conséquences sociales. La 4ème : Crise sociale. Depuis la globalisation financière, on est bien en déséquilibre Régulation-Puissance des marchés financiers (Reprendre le ratio flux financiers internationaux / flux réels). Chiffre mais pour la fin de la décennie 90. Les sommes négociées quotidiennement sur les marchés des changes sont plus de 100 fois supérieures à celles mobilisées pour le commerce international des biens et services.")

66

2010 D’autres pays menacés? Etats-Unis : aujourd’hui près de 100 % de DP / PIB et cf. diapositive svte pour déficit / PIB Pourquoi parle-t-on de crise de la zone euro et très peu de crise américaine puisque les déficits y sont plus élevés ? Même si l’écart se rétrécit cette année 2013 : cf. la diapo suivante les notes. 66

67

Selon le Bureau du budget du Congrès (CBO), le déséquilibre entre dépenses et recettes devait retomber à 642 milliards de dollars en 2013, soit 4 % du produit intérieur brut (PIB) en prévision. Il y a trois mois, le CBO tablait encore sur un déficit de 845 milliards de dollars. En 2012, il avait atteint 1100 milliards de dollars. Pour la Zone euro, la prévision de la Commission de Bruxelles est de 3 % de déficit public / PIB en prévision 2013.

68

La Carte d’Europe de la dette, des déficits publics, de la croissance et du chômage

A été actualisé Impressionnant le chômage des jeunes en Grèce et en Espagne : la 4ème crise = la crise sociale

69

Dette publique / PIB Standards and Poors (ou Fitch) CC = obligations hautement spéculatives

CC = obligations hautement spéculatives")

70

Standard & Poor's Credit Rating for each country (July 2012)

Carte interactive avec notation + perspective (en positionnant la souris sur un pays) ; avantage : comparaison avec pays émergents. On peut y voir aussi les jugements des autres agences dont l’agence chinoise. En Novembre 2013, Standard & Poor's retire son AA+ à la France et descend à AA avec une perspective stable.

; avantage : comparaison avec pays émergents. On peut y voir aussi les jugements des autres agences dont l’agence chinoise. En Novembre 2013, Standard & Poor s retire son AA+ à la France et descend à AA avec une perspective stable.")

71

The Public Debt crisis, A replica of the Financial crisis

In May 2010, faced with the threat of the Greek crisis spreading, a loan facility associating the European commission, the Eurozone member states and IMF is created This gives rise to the European Financial Stability Facility (EFSF) Qui n’a pas le même sens que le Fonds de cohésion par exemple qui répond à certains critères et qui est du financement pur (ou transfert pur). L’expression « fonds de stabilisation » n’est pas à prendre au sens de fonds de régulation conjoncturelle (ne ressemble pas non plus à la proposition Pisany-Italianer). Du coup j’ai même retiré le mot « stabilisation ». 1er plan de financement de la Grèce + Fonds d’urgence européen

Qui n’a pas le même sens que le Fonds de cohésion par exemple qui répond à certains critères et qui est du financement pur (ou transfert pur). L’expression « fonds de stabilisation » n’est pas à prendre au sens de fonds de régulation conjoncturelle (ne ressemble pas non plus à la proposition Pisany-Italianer). Du coup j’ai même retiré le mot « stabilisation ». 1er plan de financement de la Grèce + Fonds d’urgence européen.")

72

SPV = Special-purpose vehicule.

Pour le FESF : il ne s’agit pas de prêts directs des Etats au FESF. Les Etats donnent leur garantie (et les parlements nationaux votent sur cette garantie). Le financement des Etats interviendrait en cas de défaut. SPV = Special-purpose vehicule. Le « Fonds européen de stabilité financière » valable jusqu’à mi-2012 et qui est pérennisé dans le cadre du MES (Mécanisme européenne de stabilité) à partir de juillet milliards d’euros c’est 4,8 % du PIB de la ZE The ECB (European Central Bank) buys back state bonds on the secondary market Article 104 (traité de Maastricht) : « l’acquisition directe auprès des Etats par la BCE ou les BCN des instruments de la dette est interdite ». Ici il s’agit d’achat sur le marché secondaire. A 750 billion euro help scheme over a three year period European Commission loans up to 60 billion Euros to Eurozone countries and 50 billion euros to none member states of the Eurozone (existing mechanisms help in the balance of payments). - Member States of the Euro zone (+Sweden+ Poland) provide guarantees -European stabilisation fund borrows up to 440 billion euros - Stabilisation fund loans to states and /or buys state bonds to the benefit of Euro zone countries in difficulty IMF loans up to 250 billion euros to Euro zone countries in difficulty The ECB (European Central Bank) buys back state bonds on the secondary market, to the benefit of Euro zone countries in difficulty 750 milliards, c'est une somme monstrueuse. Un tel montant peut-il être vraiment mis sur la table ? Ce sont des garanties. Nous nous sommes inspirés de ce qui avait été fait avec les banques ; des systèmes de garanties avaient été mis en place, mais il n'a pas été nécessaire de débourser réellement l'argent. C'est une manière de dire au marché, qu'en cas de besoin, cet argent peut être mobilisé, entre l'Union européenne, le FMI et la Banque centrale européenne en soutien. Il fallait calmer le jeu entre les banques qui, depuis jeudi, commençaient à rechigner à se prêter de l'argent entre elles. Ce n'est pas du bluff, je pense que, s'il le faut, il n'y aura pas de problème, les 750 milliards d'euros seront mobilisés, c'est une ligne de crédit de financement qui est ouverte en cas de difficultés. Comme pour le sauvetage des banques en octobre 2008, on a utilisé le mot "garantie". Cette fois, on garantit le refinancement des pays membres en difficulté contre certaines conditions strictes, ce n'est pas gratuit. Christian de Boissieu Les économistes du Crédit Agricole relèvent que le montant total de l'aide disponible (750 milliards d'euros) est à mettre en rapport avec les besoins de financement du Portugal, de l'Espagne et de l'Irlande réunis, qui totalisent environ 600 milliards d'euros jusqu'en 2012 Les 440 milliards seront empruntés par le SPV, un instrument de droit privé créé spécialement pour l'occasion, grâce à des garanties des pays participants. Cette institution a déjà fait ses preuves, l'exécutif communautaire en utilisant un, installé au Luxembourg, dans le domaine du capital-risque. au capital de la BCE, permettant ainsi au SPV d'émettre des obligations sur le marché Concrètement, chaque Etat membre de la zone euro émettra des garanties en fonction de sa quote-part, c'est-à-dire d'emprunter au bénéfice des pays qui demanderaient de l'aide. « Nous avons ainsi créé un fonds de stabilisation européen qui sera à même de lever des fonds pour acheter de la dette des pays de la zone euro menacés », explique un des négociateurs. Les Parlements nationaux devront donner, dans certains pays comme la France et l'Allemagne, leur feu vert à l'octroi de garanties au SPV au moment de la création de ce véhicule. Sa gestion et son organisation seront ensuite confiées à la Commission Le plan d'aide à la Grèce repose sur un accord intergouvernemental entre pays de la zone euro et sur l'utilisation de prêts bilatéraux fournis par leurs soins. L'accord intervenu lundi matin s'organise, quant à lui, autour de deux piliers : une aide communautaire de type facilité à la balance des paiements et la création, par un accord intergouvernemental, d'un véhicule spécial géré par la Commission mais au service des Etats. La BCE va ramasser de la dette publique grecque ou espagnole -sur le marché secondaire uniquement -afin de faire barrage aux spéculateurs et ramener les taux d'emprunt de ces pays à un niveau acceptable pour eux. L'inconnue demeure sur la quantité de dette souveraine qui est concernée. Le Conseil des gouverneurs aura à en décider prochainement, mais déjà la BCE entend « stériliser » cette mesure en absorbant par ailleurs des liquidités sur les marchés. Ceci de manière à ne pas laisser cours à un risque d'inflation induit par une monétisation des dettes publiques. Par ailleurs, la BCE relance la mécanique des mesures non conventionnelles prises depuis 2008 pour conjurer la crise et qui étaient en voie d'extinction. Elle va à nouveau proposer aux banques des liquidités pour une durée de trois et de six mois au terme d'appel d'offres à taux fixe, toutes les soumissions devant être servies. De même, elle va reprendre les échanges de devises avec des grandes banques centrales pour permettre aux banques de la zone euro d'avoir plus facilement accès à des dollars. Ancienne Annex (1) supprimée : is the “EU crisis fund” a draft for an asymetric shock fund? The EU's crisis fund has been a little-used instrument It is Originally designed to help EU members stabilise economies before adopting the euro currency The instrument was used last time in 1993 when the Commission raised 8 billion ecus for Italy To receive the loan, recipient countries must present economic programmes "to re-establish or ensure a sustainable balance of payments situation " The tool was applied to Hungary in 2008 (november) in the form of a 6.5-billion-euro loan within an IMF package. Ancienne annexe 2 supprimée : It would be necessary to extend the tool for euro-members and to increase the total amount assistance (capped in 2008 October at 12 billion euros)

. Le financement des Etats interviendrait en cas de défaut. SPV = Special-purpose vehicule. Le « Fonds européen de stabilité financière » valable jusqu’à mi-2012 et qui est pérennisé dans le cadre du MES (Mécanisme européenne de stabilité) à partir de juillet milliards d’euros c’est 4,8 % du PIB de la ZE. The ECB (European Central Bank) buys back state bonds on the secondary market. Article 104 (traité de Maastricht) : « l’acquisition directe auprès des Etats par la BCE ou les BCN des instruments de la dette est interdite ». Ici il s’agit d’achat sur le marché secondaire. A 750 billion euro help scheme over a three year period. European Commission loans up to 60 billion Euros to Eurozone countries and 50 billion euros to none member states of the Eurozone (existing mechanisms help in the balance of payments). - Member States of the Euro zone (+Sweden+ Poland) provide guarantees. -European stabilisation fund borrows up to 440 billion euros. - Stabilisation fund loans to states and /or buys state bonds to the benefit of Euro zone countries in difficulty. IMF loans up to 250 billion euros to Euro zone countries in difficulty. The ECB (European Central Bank) buys back state bonds on the secondary market, to the benefit of Euro zone countries in difficulty. 750 milliards, c est une somme monstrueuse. Un tel montant peut-il être vraiment mis sur la table Ce sont des garanties. Nous nous sommes inspirés de ce qui avait été fait avec les banques ; des systèmes de garanties avaient été mis en place, mais il n a pas été nécessaire de débourser réellement l argent. C est une manière de dire au marché, qu en cas de besoin, cet argent peut être mobilisé, entre l Union européenne, le FMI et la Banque centrale européenne en soutien. Il fallait calmer le jeu entre les banques qui, depuis jeudi, commençaient à rechigner à se prêter de l argent entre elles. Ce n est pas du bluff, je pense que, s il le faut, il n y aura pas de problème, les 750 milliards d euros seront mobilisés, c est une ligne de crédit de financement qui est ouverte en cas de difficultés. Comme pour le sauvetage des banques en octobre 2008, on a utilisé le mot garantie . Cette fois, on garantit le refinancement des pays membres en difficulté contre certaines conditions strictes, ce n est pas gratuit. Christian de Boissieu. Les économistes du Crédit Agricole relèvent que le montant total de l aide disponible (750 milliards d euros) est à mettre en rapport avec les besoins de financement du Portugal, de l Espagne et de l Irlande réunis, qui totalisent environ 600 milliards d euros jusqu en Les 440 milliards seront empruntés par le SPV, un instrument de droit privé créé spécialement pour l occasion, grâce à des garanties des pays participants. Cette institution a déjà fait ses preuves, l exécutif communautaire en utilisant un, installé au Luxembourg, dans le domaine du capital-risque. au capital de la BCE, permettant ainsi au SPV d émettre des obligations sur le marché Concrètement, chaque Etat membre de la zone euro émettra des garanties en fonction de sa quote-part, c est-à-dire d emprunter au bénéfice des pays qui demanderaient de l aide. « Nous avons ainsi créé un fonds de stabilisation européen qui sera à même de lever des fonds pour acheter de la dette des pays de la zone euro menacés », explique un des négociateurs. Les Parlements nationaux devront donner, dans certains pays comme la France et l Allemagne, leur feu vert à l octroi de garanties au SPV au moment de la création de ce véhicule. Sa gestion et son organisation seront ensuite confiées à la Commission. Le plan d aide à la Grèce repose sur un accord intergouvernemental entre pays de la zone euro et sur l utilisation de prêts bilatéraux fournis par leurs soins. L accord intervenu lundi matin s organise, quant à lui, autour de deux piliers : une aide communautaire de type facilité à la balance des paiements et la création, par un accord intergouvernemental, d un véhicule spécial géré par la Commission mais au service des Etats. La BCE va ramasser de la dette publique grecque ou espagnole -sur le marché secondaire uniquement -afin de faire barrage aux spéculateurs et ramener les taux d emprunt de ces pays à un niveau acceptable pour eux. L inconnue demeure sur la quantité de dette souveraine qui est concernée. Le Conseil des gouverneurs aura à en décider prochainement, mais déjà la BCE entend « stériliser » cette mesure en absorbant par ailleurs des liquidités sur les marchés. Ceci de manière à ne pas laisser cours à un risque d inflation induit par une monétisation des dettes publiques. Par ailleurs, la BCE relance la mécanique des mesures non conventionnelles prises depuis 2008 pour conjurer la crise et qui étaient en voie d extinction. Elle va à nouveau proposer aux banques des liquidités pour une durée de trois et de six mois au terme d appel d offres à taux fixe, toutes les soumissions devant être servies. De même, elle va reprendre les échanges de devises avec des grandes banques centrales pour permettre aux banques de la zone euro d avoir plus facilement accès à des dollars. Ancienne Annex (1) supprimée : is the EU crisis fund a draft for an asymetric shock fund The EU s crisis fund has been a little-used instrument. It is Originally designed to help EU members stabilise economies before adopting the euro currency The instrument was used last time in 1993 when the Commission raised 8 billion ecus for Italy. To receive the loan, recipient countries must present economic programmes to re-establish or ensure a sustainable balance of payments situation The tool was applied to Hungary in 2008 (november) in the form of a 6.5-billion-euro loan within an IMF package. Ancienne annexe 2 supprimée : It would be necessary to extend the tool for euro-members and to increase the total amount assistance (capped in 2008 October at 12 billion euros)")

73

Sommet européen des 24-25 mars 2011 : création du MES (Mécanisme européen de stabilité)

Le FESF (= fonds d’urgence) est pérennisé par la création du MES Doté d’une capacité de 500 milliards d’euros, il permet de prêter aux Etats en crise ou d’acheter leur dette primaire sous strictes conditionnalités Toute intervention du MES (comme du FESF) doit faire l’objet d’un accord à l’unanimité des Etats membres Le MES a été rendu opérationnel en octobre 2012 Parallèlement à l’adoption du Pacte pour l’euro de renforcement de la coordination des politiques économiques et à une réforme de Pacte de stabilité. MES : décision à l’unanimité des membres de la ZE, les abstentions ne faisant pas obstacle. Mise à contribution des créanciers privés prévue dans les statuts du MES.

est pérennisé par la création du MES. Doté d’une capacité de 500 milliards d’euros, il permet de prêter aux Etats en crise ou d’acheter leur dette primaire sous strictes conditionnalités. Toute intervention du MES (comme du FESF) doit faire l’objet d’un accord à l’unanimité des Etats membres. Le MES a été rendu opérationnel en octobre Parallèlement à l’adoption du Pacte pour l’euro de renforcement de la coordination des politiques économiques et à une réforme de Pacte de stabilité. MES : décision à l’unanimité des membres de la ZE, les abstentions ne faisant pas obstacle. Mise à contribution des créanciers privés prévue dans les statuts du MES.")

74

Sommet européen du 21 juillet 2011

Un 2ème plan d’aide à la Grèce est adopté (FESF et FMI), avec des prêts à taux et maturité plus favorables que pour le 1er Mise à contribution des créanciers privés Elargissement des prérogatives du FESF et du MES : possibilité de financer la recapitalisation des banques par des prêts aux gouvernements 2012 : créanciers privés Grèce : les efforts portent sur plus de la moitié de la dette détenues par les créanciers privés avec une participation de près de 85 % d’entre eux ; les banques et fonds d’investissement ont accepté d’échanger cette partie de leurs obligations grecques (à échéance courte), dont ils ne seront pas remboursés avant longtemps (au moins 11 ans et au plus 30 ans). Ces nouveaux emprunts d’État auxquels ils ont souscrits valent environ 70 % de moins que les créances qu’ils ont abandonnées. Leur taux d’intérêt est également moins élevé. « Troïka » : Commission européenne, BCE, FMI - 2ème plan de 109 milliards d’euros après le 1er plan de 110 milliards (2 mai 2010) Décision de doubler la maturité des prêts accordés aux pays sous assistance financière tout en abaissant au maximum le taux d'intérêt. Pour la Grèce, les anciens prêts du FESF comme les nouveaux passeront ainsi à 15 ans à un taux compris entre 3,5 % et 4 %. L'Irlande et le Portugal bénéficieront du même traitement. Les créanciers privés, qui possèdent environ 150 milliards d'euros d'obligations grecques, devront participer à l'allégement de la dette du pays. L'Institut de la finance internationale (IIF), qui représente quelque 400 investisseurs privés, a proposé de participer sous diverses manières, soit en refinançant la Grèce avec des titres de maturité plus longue, soit en se contentant de maintenir leur engagement en reprenant des titres de même maturité, soit en vendant des obligations grecques avec une décote. - FESF et MES peuvent financer la recapitalisation des établissements financiers par des prêts aux gouvernements, y compris dans les pays ne bénéficiant pas d'un programme; et intervenir sur les marchés secondaires sur la base d'une analyse de la BCE constatant l'existence d'une situation exceptionnelle sur les marchés financiers et de risques pour la stabilité financière et sur la base d'une décision prise d'un commun accord par les États participant au FESF/MES, afin d'éviter la contagion. On conserve le principe : toute intervention du MES comme du FESF doit faire l’objet d’un accord à l’unanimité des Etats membres. L’accord à l’unanimité pour l’adoption ne préjuge pas de l’unanimité pour l’application… Pacte pour l’euro de renforcement de la coordination des politiques économiques et réforme de Pacte de stabilité (mars 2011)

, avec des prêts à taux et maturité plus favorables que pour le 1er. Mise à contribution des créanciers privés. Elargissement des prérogatives du FESF et du MES : possibilité de financer la recapitalisation des banques par des prêts aux gouvernements : créanciers privés Grèce : les efforts portent sur plus de la moitié de la dette détenues par les créanciers privés avec une participation de près de 85 % d’entre eux ; les banques et fonds d’investissement ont accepté d’échanger cette partie de leurs obligations grecques (à échéance courte), dont ils ne seront pas remboursés avant longtemps (au moins 11 ans et au plus 30 ans). Ces nouveaux emprunts d’État auxquels ils ont souscrits valent environ 70 % de moins que les créances qu’ils ont abandonnées. Leur taux d’intérêt est également moins élevé. « Troïka » : Commission européenne, BCE, FMI ème plan de 109 milliards d’euros après le 1er plan de 110 milliards (2 mai 2010) Décision de doubler la maturité des prêts accordés aux pays sous assistance financière tout en abaissant au maximum le taux d intérêt. Pour la Grèce, les anciens prêts du FESF comme les nouveaux passeront ainsi à 15 ans à un taux compris entre 3,5 % et 4 %. L Irlande et le Portugal bénéficieront du même traitement. Les créanciers privés, qui possèdent environ 150 milliards d euros d obligations grecques, devront participer à l allégement de la dette du pays. L Institut de la finance internationale (IIF), qui représente quelque 400 investisseurs privés, a proposé de participer sous diverses manières, soit en refinançant la Grèce avec des titres de maturité plus longue, soit en se contentant de maintenir leur engagement en reprenant des titres de même maturité, soit en vendant des obligations grecques avec une décote. - FESF et MES peuvent financer la recapitalisation des établissements financiers par des prêts aux gouvernements, y compris dans les pays ne bénéficiant pas d un programme; et intervenir sur les marchés secondaires sur la base d une analyse de la BCE constatant l existence d une situation exceptionnelle sur les marchés financiers et de risques pour la stabilité financière et sur la base d une décision prise d un commun accord par les États participant au FESF/MES, afin d éviter la contagion. On conserve le principe : toute intervention du MES comme du FESF doit faire l’objet d’un accord à l’unanimité des Etats membres. L’accord à l’unanimité pour l’adoption ne préjuge pas de l’unanimité pour l’application… Pacte pour l’euro de renforcement de la coordination des politiques économiques et réforme de Pacte de stabilité (mars 2011)")

75

Le cercle vicieux de l’endettement grec