Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Présentation Postes & Microfinance Ouagadougou 7- 9 février 2011

2

Sommaire 1.Rappels sur la microfinance 2. Opérateurs postaux et microfinance

3

3 1.Rappels sur la microfinance

4

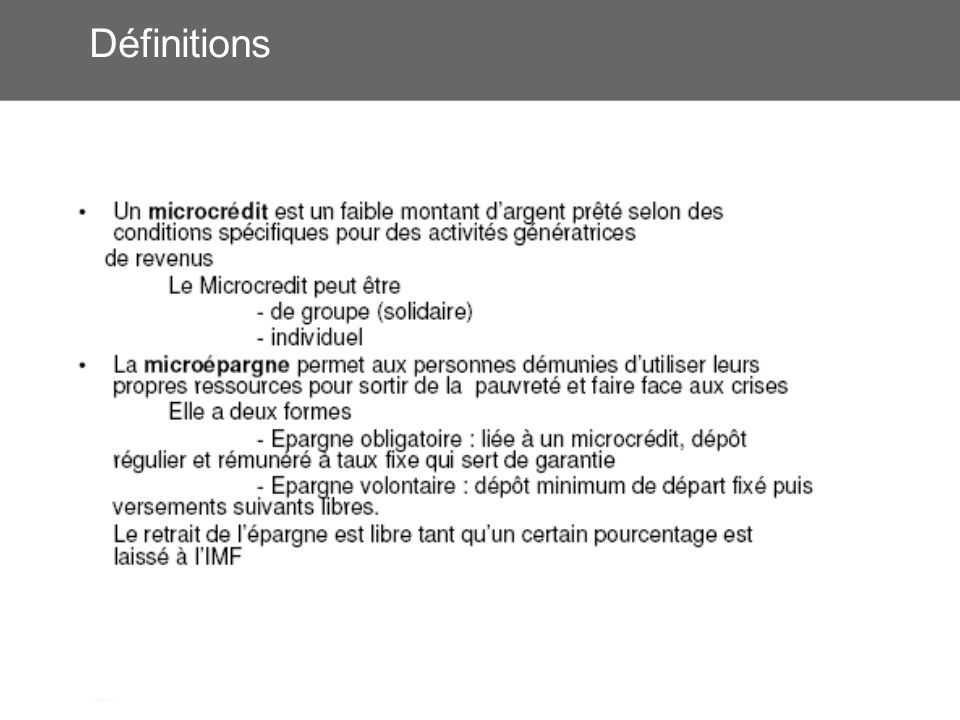

Définitions

6

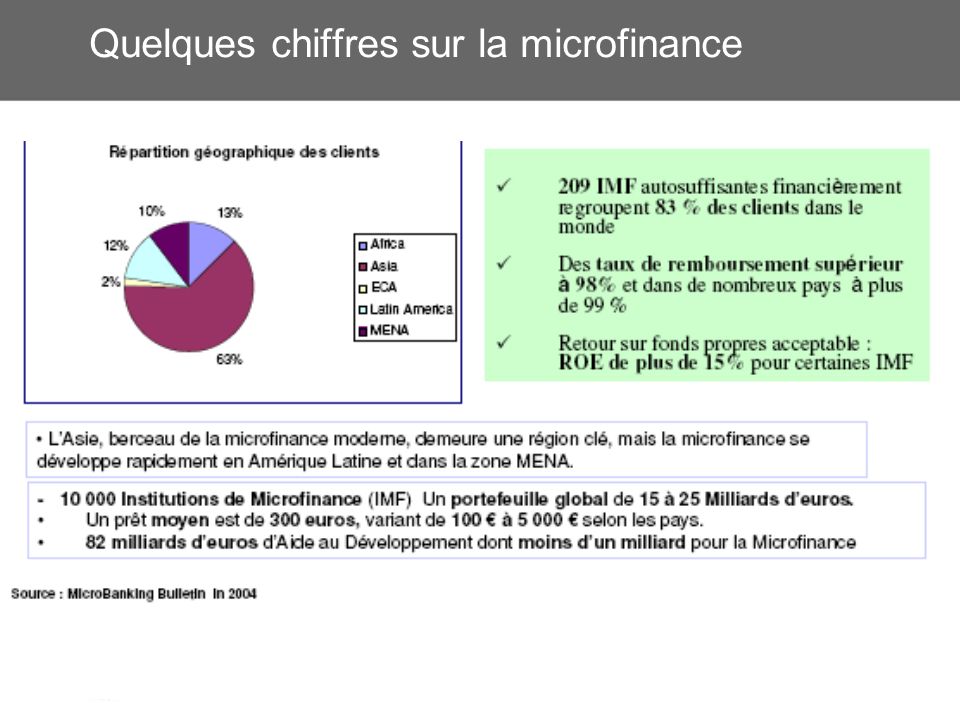

Quelques chiffres sur la microfinance

8

Les fondements de la microfinance

9

Les Institutions de microfinance (IMF)

")

10

Laccès aux services financiers La base de la pyramide économique (BDP) représente près de 4 milliards de personnes qui vivent avec moins de 8$ par jour Alors que cette portion représente la majorité de la population globale, les marchés concernant la base de la pyramide ont été ignorés par la plupart des entreprises, tous secteurs confondus, y compris la finance Les groupes à faible revenu nont pas accès aux services financiers formels pour plusieurs raisons: –Peu dagences/banques dans leurs communautés –Les populations ne répondent pas aux conditions traditionnelles établies par les banques Distribution des richesses Proportion de la population mondiale 500-700 millions 2,2-2,4 milliards 3,7 milliards Peu de pénétration des banques Pris en charge par les banques traditionnelles Accès aux services financiers Source: CGAP/Microfinance getaway, World Economic Forum Niveau 2-3: de $3,000 à $20,000 par an Niveau 4: De $800 à $3,000 par an Niveau 5: De $400 à $800 par an Niv 1: >$20,000 Par an Niveau 6: < $400 par an 1,1 milliard 1,6 milliard 1 milliard 10

représente près de 4 milliards de personnes qui vivent avec moins de 8$ par jour Alors que cette portion représente la majorité de la population globale, les marchés concernant la base de la pyramide ont été ignorés par la plupart des entreprises, tous secteurs confondus, y compris la finance Les groupes à faible revenu nont pas accès aux services financiers formels pour plusieurs raisons: –Peu dagences/banques dans leurs communautés –Les populations ne répondent pas aux conditions traditionnelles établies par les banques Distribution des richesses Proportion de la population mondiale millions 2,2-2,4 milliards 3,7 milliards Peu de pénétration des banques Pris en charge par les banques traditionnelles Accès aux services financiers Source: CGAP/Microfinance getaway, World Economic Forum Niveau 2-3: de $3,000 à $20,000 par an Niveau 4: De $800 à $3,000 par an Niveau 5: De $400 à $800 par an Niv 1: >$20,000 Par an Niveau 6: < $400 par an 1,1 milliard 1,6 milliard 1 milliard 10")

11

11 La portée et limpact de la microfinance Sources : CGAP, BIT, Microcredit Summit Campaign Un secteur en croissance mais qui ne répond que partiellement à la demande… Un impact bénéfique sur la population –Aide à accroître le revenu du foyer par des investissements efficaces –Accompagne la création dactifs –Diminue la vulnérabilité cyclique –Soutien léducation (augmentation de lépargne et des prêts éducation) –Soutien le statut de la femme Une profondeur financière et une réduction de la pauvreté Etude: Foyer Emprunteur de Grameen –Après plus de 8 ans demprunts, 57,5% des clients sont sortis de la pauvreté, contre 18% des foyers non-emprunteurs. –Dans les familles bénéficiant dun crédit de la Grameen Bank, la mortalité infantile a baissé de 37% Augmentation du portefeuille dans les 6 dernières années –Nombre demprunteurs a augmenté de 20% annuellement –Epargnes volontaires ont plus que triplé Développement de nouveaux produits –Microcrédit à la consommation –Microassurance –Transfert dargent Implication croissante de banques et dinvestissements dans le secteur privé menant à une professionnalisation de lactivité –Développement de banques spécialistes en microfinance –Achat par les banques des portefeuilles des IMF et/ou de leur contrats –Investissement en capital dans les IMF Nombre de comptes Loffre et la demande en microfinance 1 Nombre de comptes dentrepreneurs, MM Microentrepreneurs en demande de services de microfinance (# comptes) 2 Microentrepreneurs avec accès aux services de la microfinance (# comptes) 3 83% (500+ MM) Comptes non servis 72% (475+ MM) Comptes non servis Offre Demande 1. Source: CGAP/Microfinance Bulletin 07/Finance for All? – World Bank policy Report,2008/IBM Key Notes 2. Basé sur les données du CGAP et la croissance de la population sur les données du UN Population Division 3. Chiffres actuels et prévisions basés sur les données du Microcredit Summit Campaign, 2005 sur la base de 1 Compte = 1 Famille = 5 Personnes Crédit privé/GDP Evolution de la pauvreté individu/GDP résultats: Les pays de niveau de développement économique plus élevé ont vu une réduction de la pauvreté plus rapide dans la portion de la société vivant avec moins de 1$ par jour dans les années 80 et 90. …avec un impact bénéfique sur la population

2 Microentrepreneurs avec accès aux services de la microfinance (# comptes) 3 83% (500+ MM) Comptes non servis 72% (475+ MM) Comptes non servis Offre Demande 1. Source: CGAP/Microfinance Bulletin 07/Finance for All. – World Bank policy Report,2008/IBM Key Notes 2. Basé sur les données du CGAP et la croissance de la population sur les données du UN Population Division 3. Chiffres actuels et prévisions basés sur les données du Microcredit Summit Campaign, 2005 sur la base de 1 Compte = 1 Famille = 5 Personnes Crédit privé/GDP Evolution de la pauvreté individu/GDP résultats: Les pays de niveau de développement économique plus élevé ont vu une réduction de la pauvreté plus rapide dans la portion de la société vivant avec moins de 1$ par jour dans les années 80 et 90. …avec un impact bénéfique sur la population.")

12

12 3. Opérateurs postaux et microfinance

13

Forces et faiblesses des services financiers postaux Large réseau 600 000 bureaux de poste dans le monde = 2 fois le réseau bancaire mondial Lérosion des volumes courrier entraine un basculement de lactivité des bureaux à gérer Management Image et marque Connaissance du client Habitude de traiter des grands volumes induit des économies déchelle Passé administratif entraine des comportements difficiles à changer parfois Confiance des épargnants dans la poste souvent liée au statut public Véhicule souvent une image vieillotte quil faut changer Proximité des clients notamment due aux facteurs : connaissance « empirique » Manque détudes plus approfondies ; souvent pas de base clients

14

Principaux avantages de loffre de services financiers postaux 500 000 bureaux de poste dans le monde = 2 fois le réseau bancaire Les opérateurs postaux sont habitués à travailler sur de gros volumes Les postes véhiculent une image de confiance liée à leur statut public Connaissance empirique des clients due à la proximité des facteurs Large réseau Economies déchelle Image & Marque Connaissance client

15

Profil de la demande de services financiers postaux Besoins typiques des clients des Postes Variété des Produits Confiance Accessibilité Simplicité

16

Le rôle des Postes dans linclusion financière Largent des migrants Lutilisation du réseau postal La responsabilité dinnovation dans les services financiers de base La responsabilité dinnovation dans les services financiers de base

17

I. Largent des migrants Les postes sont toujours légitimes dans les opérations de transfert dargent La Banque Mondiale a estimé les ux de transferts formels mondiaux à 420 milliards de dollars en 2009, en baisse de 5,3 % par rapport à 2008 avec de grandes disparités régionales mais lon prévoit que la croissance redeviendrait légèrement positive en 2010 (1,2%).Banque Mondiale La capillarité du réseau postal constitue son meilleur atout

.Banque Mondiale La capillarité du réseau postal constitue son meilleur atout.")

18

II. La force du réseau postal pour linclusion financière Correspondant bancaire Avant BANCO POSTAL (2002) 2 531 districts au Brésil navaient pas accès aux services financiers 11 % de la population brésilienne Depuis BANCO POSTAL (2010) Plus de 5 000 agences reliées Plus de 10 Millions de nouveaux clients

districts au Brésil navaient pas accès aux services financiers 11 % de la population brésilienne Depuis BANCO POSTAL (2010) Plus de agences reliées Plus de 10 Millions de nouveaux clients.")

19

II. La force du réseau postal pour linclusion financière Banque Postale Création de Al Barid Bank en 2010 Objectifs 2018 - 6 millions de nouveaux clients - 800 million euros de dépôts en comptes courants - 6 milliards euros en compte dépargne Postal Savings Bank of China a été créée en mars 2007 et est déjà devenue le cinquième prêteur du pays, spécialement auprès des clients ruraux. Ellle dispose pour cela dun réseau unique en Chine de 36 500 bureaux.

20

III. La responsabilité dinnovation dans les services financiers de base Il existe une demande pour des produits dépargnesimples et économiques distribués par les opérateurspostaux : - avec un impact sur la santé et léducation - avec une composante assurance et réduction du risque - visant la vie des familles dans leur globalité Il existe une demande pour des produits dépargnesimples et économiques distribués par les opérateurspostaux : - avec un impact sur la santé et léducation - avec une composante assurance et réduction du risque - visant la vie des familles dans leur globalité Lavenir des services financiers postaux réside dans leur capacité à aller plus loin quun rôle transactionnel où lesnouvelles technologies vont représenter leur plus grandcompétiteur.

21

Postes et microfinance : une nécessaire coopération « Les gouvernements doivent promouvoir ou faciliter la coopération entre les institutions de microfinance (IMF) et les services financiers postaux. Ces deux types dinstitutions ont des atouts complémentaires : les IMFs ont lexpérience et le savoir-faire pour accorder de petits crédits alors que les postes sont spécialisées dans la collecte dépargne et la gestion de paiements de faible montant. En outre, les réseaux postaux fournissent la couverture nationale qui manque aux IMFs. Plutôt que de se considérer comme des concurrents, les IMFs et les postes dynamiques pourraient coopérer en tirant parti de leurs atouts respectifs pour favoriser laccès aux services financiers. » WSBI Principes Directeurs pour la réforme des services financiers postaux juin 2010

22

Merci de votre attention Dominique Villeneuve Responsable partenariat La Poste / PlaNet Finance dvilleneuve@planetfinance.org Tel. +33 6 08 56 11 66 pf_dvilleneuve (Skype)

.")

Présentations similaires

Bureau pour lAfrique du Nord ETUDE SUR LA MOBILITE DES CAPITAUX EN MAURITANIE Document à présenter à la réunion.>")

>")