Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Décomposition d’une série chronologique dans SPSS version 11

Michel Tenenhaus

2

1. Les données Indice de la Production Industrielle de la France ( )

")

3

Visualisation de la série IPI

Cette série présente une tendance et une saisonnalité

4

Visualisation de la saisonnalité

5

Visualisation de la tendance

Tendance Zt Moyenne mobile centrée d’ordre 4 :

6

2. Le modèle multiplicatif

Décomposition de la série observée Xt en trois composantes : Xt = Tt St Rt où Tendance Tt = Courbe lisse passant au milieu des données, gommant aléas et saisonnalité Saisonnalité St = Composante traduisant une périodicité annuelle Résidu Rt = Composante aléatoire

7

Décomposition classique de IPI

8

Décomposition classique de IPI

Results of SEASON procedure for variable IPI. Multiplicative Model. Centered MA method. Period = 4. Zt SRt=IPI/Zt St Yt=IPI/St Tt Rt=IPI/(Tt*St) Seasonal Seasonally Smoothed Case Moving Ratios factors adjusted trend- Irregular number IPI averages (* 100) (* 100) series cycle component .

Seasonal Seasonally Smoothed. Case Moving Ratios factors adjusted trend- Irregular. number IPI averages (* 100) (* 100) series cycle component")

9

3. Calcul de la composante saisonnière Si

Les composantes Si sont les moyennes des SRt par trimestre, après exclusion des minimums et maximums et normalisation (somme des Si = 4) Résultat : S1 = 1.036 S2 = 1.034 S3 = 0.864 S4 = 1.066

Résultat : S1 = S2 = S3 = S4 =")

10

4. Série corrigée des variations saisonnières Yt

11

5. Estimation finale Tt de la tendance

Tendance Tt Moyenne mobile de la série corrigée des variations saisonnières Yt : pour t = 3 à n-2 Évolution sur une période Sur les bords : T2 = (Y1+Y2+Y3)/3 ; T1 = T2 - [(T2+T3) - (Y1+Y2)]/2 Tn-1 = (Yn-2+Yn-1+Yn)/3 ; Tn = Tn-1 + [(Yn-1+Yn) - (Tn-2+Tn-1)]/2

/3 ; T1 = T2 - [(T2+T3) - (Y1+Y2)]/2. Tn-1 = (Yn-2+Yn-1+Yn)/3 ; Tn = Tn-1 + [(Yn-1+Yn) - (Tn-2+Tn-1)]/2.")

12

6. Calcul des résidus Rt De Xt = Tt St Rt on déduit :

13

7. Prévision de IPI pour l’année 1983

Formule de prévision : où : = extrapolation de la tendance St = Coefficient saisonnier pour t = obs. 81 à obs ( T1 à T4 de 1983)

")

14

Tendance polynomiale On approxime la tendance Tt par un polynôme en t de degré 3 :

15

Tendance polynomiale On approxime la tendance Tt par un polynôme en t : On obtient 0, 1, 2, 3 par régression multiple de la tendance Tt sur les variables t, t2 et t3.

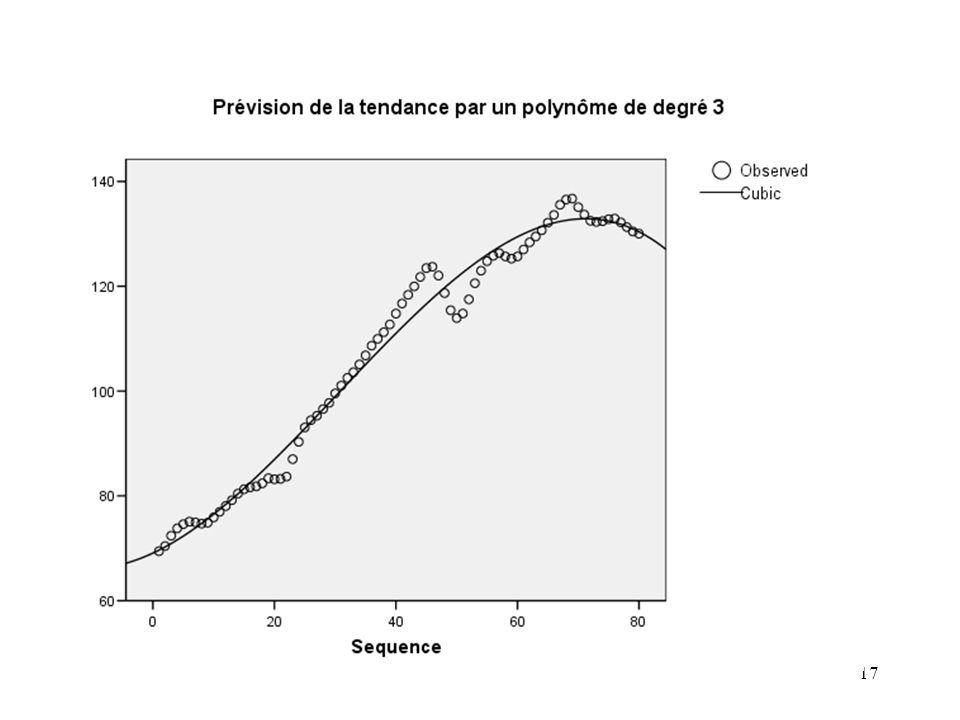

16

Estimation de la tendance cubique

18

Prévision de IPI pour 1983 Formule de prévision Application

Prév. de IPI (t = 81) = = Prév. de IPI (t = 82) = = Prév. de IPI (t = 83) = = Prév. de IPI (t = 84) = =

= = Prév. de IPI (t = 82) = = Prév. de IPI (t = 83) = = Prév. de IPI (t = 84) = =")

19

Ajustement et prévision de la série IPI par le modèle

20

Conclusion La décomposition classique suppose une saisonnalité stable au cours du temps. Les données atypiques sont conservées pour estimer la tendance. La méthode CENSUS-X11 corrige les données atypiques et permet une saisonnalité évolutive. L’ajustement de la tendance par un polynôme en t est trop rigide. Les méthodes de prévision par lissage donnent plus de poids aux données proches qu’aux données lointaines.

Présentations similaires

.>")