Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La crise financière: efficience en santé

Comment évaluer la performance financière des hôpitaux AFMC Durbuy 2009 M. Pirson P. Leclercq

2

Question n°1 La Crise financière,aura-t-elle des répercutions sur les hôpitaux et sur les soins de santé?

3

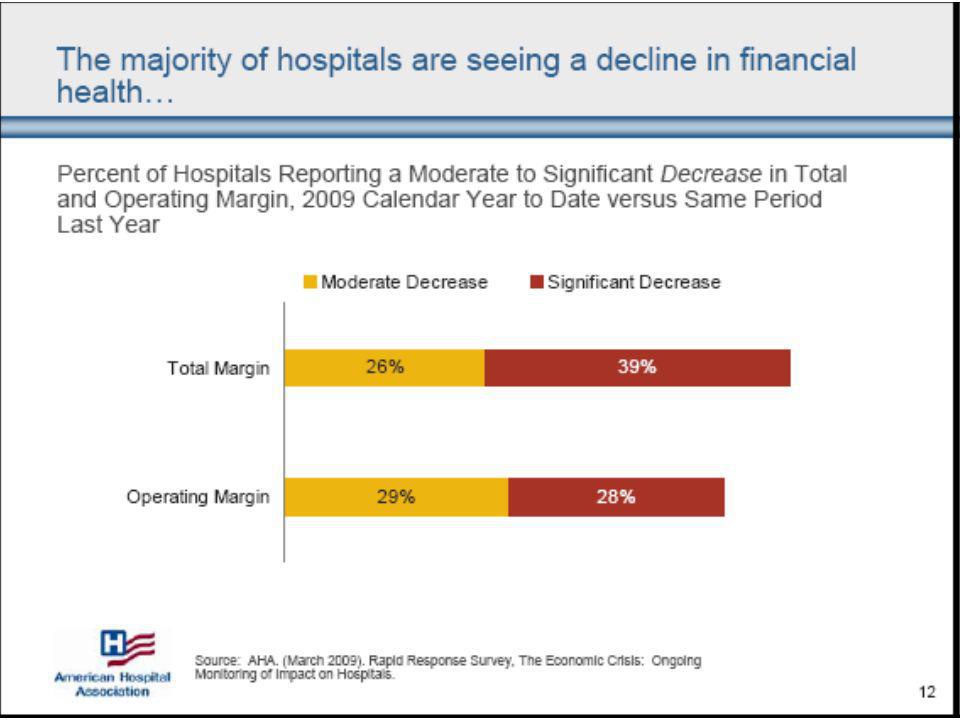

Comparaisons 3ème T 2008 / 3ème T 2007 et 1er T 2009 / 1er T 2008

Diminution des admissions dans 55% des hôpitaux Réduction des interventions programmées dans 59% des hôpitaux La proportion des patients non assurés se présentant aux urgences a augmenté de 58% Le nombre de patients incapables de payer pour les soins reçus a augmenté de 70% 36% des hôpitaux enregistrent un allongement des délais de paiement par les assureurs et par les patients 80% des hôpitaux ont plus de difficultés pour obtenir du crédit 25% des hôpitaux constatent que le crédit bancaire est plus cher 57% des hôpitaux constatent que leur résultat opérationnel diminue (le résultat de l'exercice diminue pour 65% des hôpitaux)

")

7

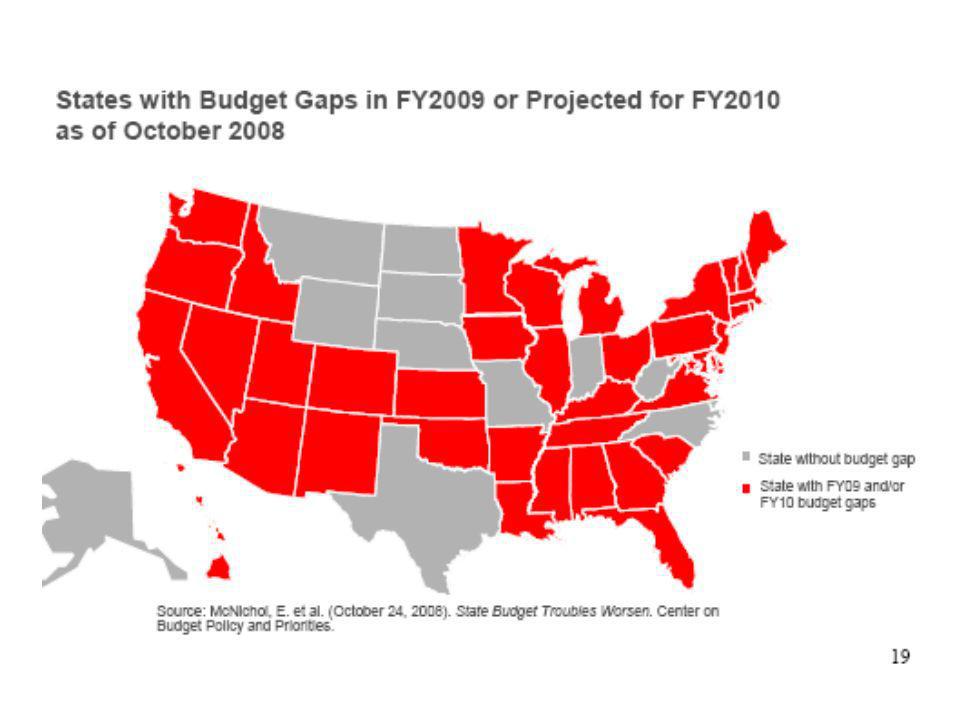

Info RTBF :32 En octobre 2008, le Comité de l'assurance de l'INAMI a adopté le budget des soins de santé pour 2009 : 23,84 milliards d'euros. Un budget qui suit la norme de croissance prévue de 4,5 %, Déjà certains syndicats de médecins et les hôpitaux ont jugé ces augmentations insuffisantes. Elles ne couvriront pas l'évolution de l'index, disent les premiers, et ne combleront pas le déficit des hôpitaux, disent les seconds. Le gouvernement, dans son budget global en cours d'élaboration, cherche encore à faire beaucoup d'économies, y compris dans le secteur de la sécurité sociale.

8

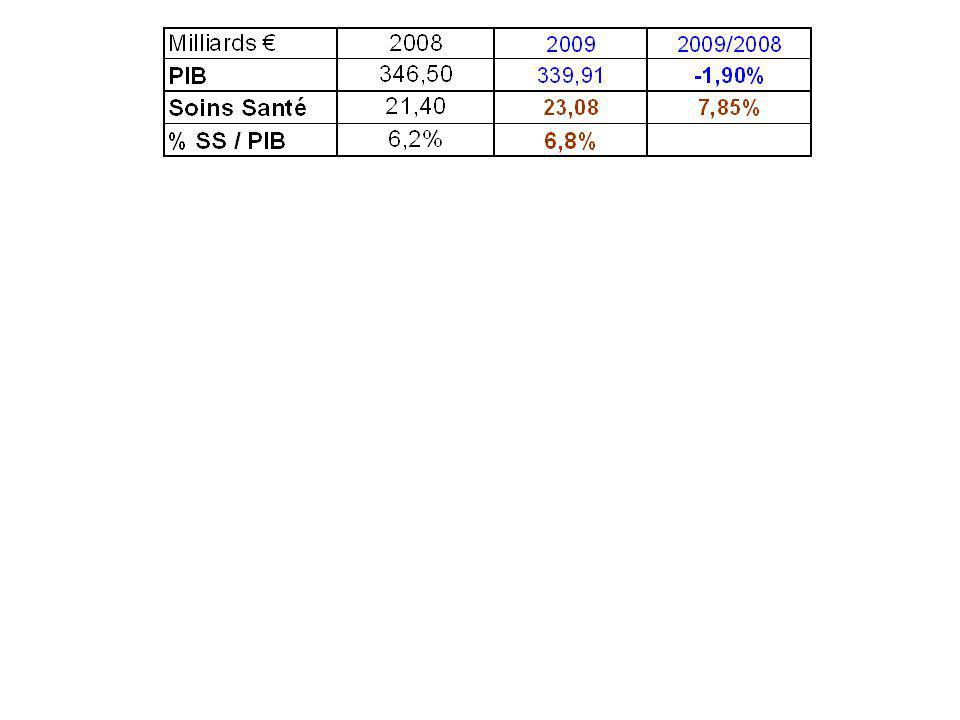

Objectif budgétaire 2008 Norme 4,5% Sous-total Inflation 2,6% Différences algébriques 2009 Objectif budgétaire 2009 Tout se passe comme si les PIB et les coûts des SS continuaient à progresser au même rythme

9

Oui mais… Automne 2008: croissance activité économique estimée à +1,2%

Site web du premier ministre – 20 février 2009 impact de l'aggravation de la position de départ de l'année dernière. L'année 2008 s'est en effet clôturée par un déficit de 1,1% au lieu de 0,3% du PIB. ajustement aux nouvelles perspectives économiques (l'impact de la dégradation de la conjoncture est estimé à 1,5 % du PIB pour 2009). le coût du plan de relance, intégrant celui de l'autorité fédérale et des Régions, a été pris en considération. Tous ces facteurs résultent en un déficit budgétaire pour les autorités dans leur ensemble de 3,4 % du PIB au lieu de l'équilibre prévu. Mi - mars 2009: Bureau fédéral du plan annonce une prévision de réduction activité économique en 2009 de -1,9%

. le coût du plan de relance, intégrant celui de l autorité fédérale et des Régions, a été pris en considération. Tous ces facteurs résultent en un déficit budgétaire pour les autorités dans leur ensemble de 3,4 % du PIB au lieu de l équilibre prévu. Mi - mars 2009: Bureau fédéral du plan annonce une prévision de réduction activité économique en 2009 de -1,9%")

11

Arbitrage entre compartiments des dépenses SS

? Arbitrage entre compartiments des dépenses SS La crise financière aura des répercutions sur la politique de santé et les hôpitaux

12

Question n°2 La Crise financière modifiera-t-elle les pratiques en matière d'évaluation de la performance hospitalière? 1. L'évaluation de la performance hospitalière - Dans quels buts: aider les patients à sélectionner les services médicaux éclairer les payeurs sur l'efficience et la qualité des hôpitaux éclairer les directeurs médicaux et les gestionnaires sur l'efficacité, l'efficience et la pertinence de leur management - Par quelles méthodes: la plus appréciée: indicateurs objectifs incluant des critères de qualité des soins et des critères économiques fournis volontairement par les institutions évaluées (dépenses opérationnelles ajustées par le case mix, profitabilité ajustée par le case mix, productivité) (voir Méthodes d'évaluation de la performance hospitalière par F. Roger France dans Revue Hospitals.be, 2001,2,245)

(voir Méthodes d évaluation de la performance hospitalière par F. Roger France dans Revue Hospitals.be, 2001,2,245)")

13

La Crise financière modifiera-t-elle les pratiques en matière d'évaluation de la performance hospitalière? 2. Logique économique et évaluation de la performance (voir Introduction aux évaluations économiques en matière de soins de santé par X. Kurz, K. Torfs, J. Brussels, L. Annemans, Astra 2000) L'évaluation économique est justifiée, en toutes circonstances, par la rareté des ressources disponibles pour satisfaire les besoins Les évaluations de performance ne sont que des instruments - permettant de prendre conscience de tendances économiques - destinés à aider les décideurs confrontés à un cadre budgétaire - Une crise économique accentue la rareté des ressources mais ne change pas la nature des processus d'évaluation de leur utilisation.

L évaluation économique est justifiée, en toutes circonstances, par la rareté des ressources disponibles pour satisfaire les besoins. Les évaluations de performance ne sont que des instruments. - permettant de prendre conscience de tendances économiques. - destinés à aider les décideurs confrontés à un cadre budgétaire. - Une crise économique accentue la rareté des ressources mais ne change pas la nature des processus d évaluation de leur utilisation.")

14

L'évaluation de la performance financière des hôpitaux en temps normal ou en période de crise économique. Les évaluations traditionnelles (chiffres d'affaires, rentabilité et solvabilité ainsi que les indicateurs qui y sont associés) constitueront toujours les sources fondamentales de l'information pour les décideurs. Mais les pondérations par les case mix ne devront plus être négligées. Elles devront concerner la rentabilité de l'activité et plus seulement les chiffres d'affaires (dépenses opérationnelles ajustées par le case mix, profitabilité ajustée par le case mix) L'évaluation de la performance des services nécessitera une analyse détaillée de la rentabilité de la production interne (productivité)

constitueront toujours les sources fondamentales de l information pour les décideurs. Mais les pondérations par les case mix ne devront plus être négligées. Elles devront concerner la rentabilité de l activité et plus seulement les chiffres d affaires (dépenses opérationnelles ajustées par le case mix, profitabilité ajustée par le case mix) L évaluation de la performance des services nécessitera une analyse détaillée de la rentabilité de la production interne (productivité)")

15

Les évaluations traditionnelles

16

Compte de résultats Résultat Evolution résultat en % de CA

93 HG (17 HP W) / moyenne agrég. % HG Global Privé HP W 16

/ moyenne agrég. % HG. Global. Privé. HP W. 16.")

17

Compte de résultats Détail charges par m2 Echantillon HG

Charges d’entretien par m2 54,1 Position Hôpital X 17

19

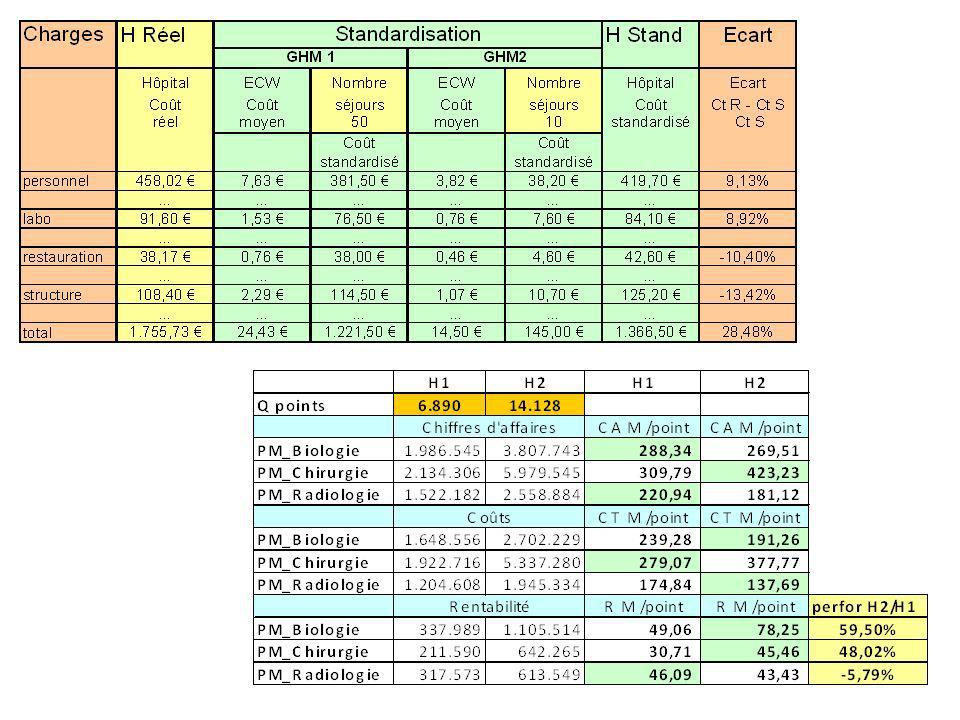

Les pondérations par les case mix ne devront plus concerner uniquement les chiffres d'affaires. Elles devront également concerner la rentabilité de l'activité. Utilisation d'une ECW pour standardiser les coûts d'un hôpital et comparer les coûts standardisés aux coûts réels (dépenses opérationnelles ajustées par le case mix)

")

20

Adaptation aux données de l’échantillon PACHA 2006 (H2)

Utilisation d'une ECW pour standardiser les coûts d'un hôpital et comparer les coûts standardisés aux coûts réels

21

La comparaison des performances financières entre hôpitaux sans pondération par l'activité peut induire de mauvaises conclusions CA et CT

22

Comparaison des performances financières entre hôpitaux sans pondération par l'activité

ROS Return On Sales

23

Comparaison des performances financières entre hôpitaux avec pondération par l'activité (profitabilité ajustée par le case mix) 1. Compte de résultats 2. Case-mix différents

24

3. ECW H1: points H2: points

25

4. profitabilité ajustée par le case mix)

Comparaison des performances financières entre hôpitaux avec pondération par l'activité 4. profitabilité ajustée par le case mix)

")

26

Le préalable: Construction d'une base "régionale" des coûts (BRC) Conversion en une échelle "régionale" des points relatifs (ECW) Utilisation de l' ECW pour construire des tableaux d'analyses des coûts

27

Méthodologie de construction d'une Echelle de Cost Weight

Echantillon d’hôpitaux: 5 hôpitaux généraux: Taille de l’échantillon : séjours d’hospitalisation classique Constitution d’une ECW: Il existe différentes méthodologies Type de données APR-DRGs inclus Technique de sélection des outliers

28

Sélection de l’échelle

ECW Financement Gestion interne Echelle dont le financement se rapprochera le plus des coûts réels

29

Sans outliers de CT (119 882 patients): échelle 1

Sur base des coûts (CT) DRG de plus de 25 patients Sans outliers de CT ( patients): échelle 1 Sans outliers de DS ( patients): échelle 2 Sans outliers de CT et DS ( patients): échelle 3 Tous les DRGs Sans outliers de CT ( patients): échelle 4 Sans outliers de DS ( patients): échelle 5 Sans outliers de CT et DS ( patients): échelle 6 Sur base du chiffre d’affaires (CA) Sans outliers de CA (12à 515 patients): échelle 7 Sans outliers de DS (DS) ( patients): échelle 8 Sans outliers de CA et DS ( patients): échelle 9 Sans outliers de CA ( patients): échelle 10 Sans outliers de DS (DS) ( patients): échelle 11 Sans outliers de CA et DS ( patients): échelle 12

DRG de plus de 25 patients. Sans outliers de CT ( patients): échelle 1. Sans outliers de DS ( patients): échelle 2. Sans outliers de CT et DS ( patients): échelle 3. Tous les DRGs. Sans outliers de CT ( patients): échelle 4. Sans outliers de DS ( patients): échelle 5. Sans outliers de CT et DS ( patients): échelle 6. Sur base du chiffre d’affaires (CA) Sans outliers de CA (12à 515 patients): échelle 7. Sans outliers de DS (DS) ( patients): échelle 8. Sans outliers de CA et DS ( patients): échelle 9. Sans outliers de CA ( patients): échelle 10. Sans outliers de DS (DS) ( patients): échelle 11. Sans outliers de CA et DS ( patients): échelle 12.")

30

Coût moyen par APR-DRG

31

Echelle de CW par APR-DRG

ECW = coût moyen (ou le chiffre d’affaires moyen selon l’échelle) des inliers par APR-DRG (+SOI)/ coût moyen (ou le chiffre d’affaires moyen selon l’échelle) de l’ensemble des patients inliers.

des inliers par APR-DRG (+SOI)/ coût moyen (ou le chiffre d’affaires moyen selon l’échelle) de l’ensemble des patients inliers.")

32

Simulation de chiffre d’affaires :

CA inliers actuel réparti sur séjours au prorata du nombre de points Meilleure échelle: erreur quadratique moyenne la plus petite par rapport aux coûts réels

33

Résultats Tableau 1 : Erreur quadratique moyenne engendrée pour les 12 simulations de répartition de chiffre d’affaires actuel sur une base forfaitaire Echelle N°6: coûts par séjour tous les DRGs exclusion outliers de durée de séjour et de coût patients 1.239 groupes d’APR-DRGs (et SOI)

")

34

Les pondérations par les case mix ne devront plus concerner uniquement les chiffres d'affaires. Elles devront également concerner la rentabilité de l'activité. Utilisation d'une ECW pour standardiser les coûts d'un hôpital et comparer les coûts standardisés aux coûts réels

36

4. Compte de résultats standardisé

37

Comparaisons interhospitalières par pathologie

38

Analyser et expliquer les écarts par DRG

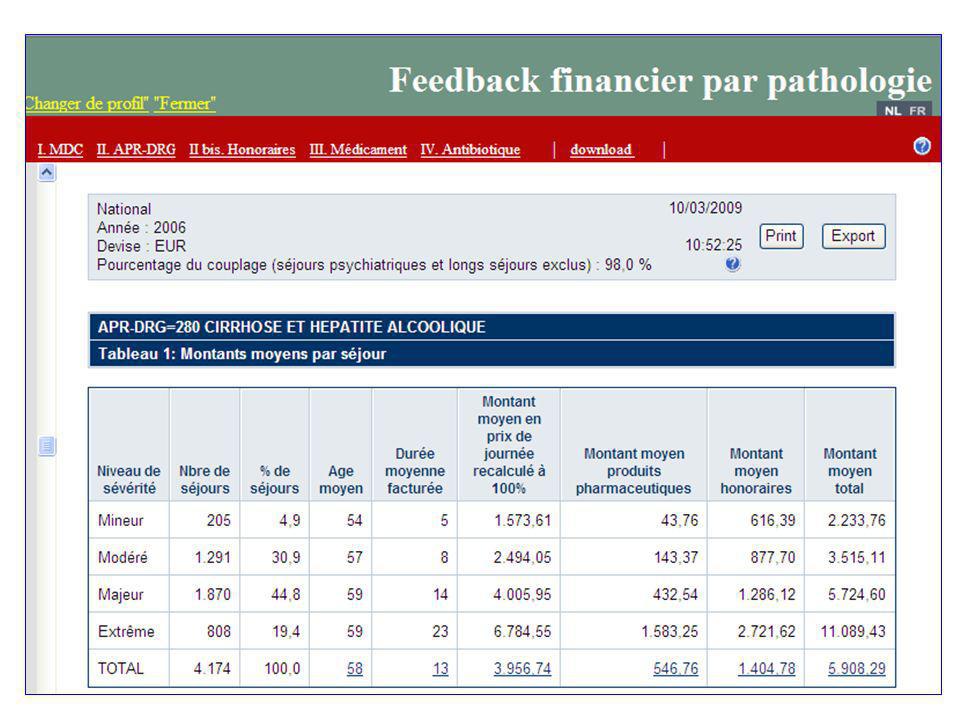

Bien entendu, il ne suffit pas de constater des différences de PR par pathologie. Il faut être en mesure d'expliquer l'origine de ces différences. Dans l'exemple suivant, on constate que pour la prise en charge d'une pathologie, l'H1 accuse une perte beaucoup plus importante que celles de H2 et H3. Si l'on compare les coûts de H2 et de H3 on doit pouvoir identifier l'origine des différences >>> en l'occurrence c'est surtout au niveau du coût des soins que l'on enregistre l'écart le plus important. Puis, on peut noter que c'est au niveau des actes techniques que l'écart se situe. Des techniques classiques d'analyse des écarts permettent ensuite de déterminer si ceux-ci trouvent surtout leur origine dans la quantité des actes prestés ou dans le coût de production de ces actes. Cette information est importante pour déterminer si l'écart s'explique par un comportement des prescripteurs ou par la capacité ou l'incapacité des prestataires à maîtriser leurs coûts de production

39

L'évaluation de la performance des services nécessitera une analyse détaillée de la rentabilité de la production interne (productivité)

")

43

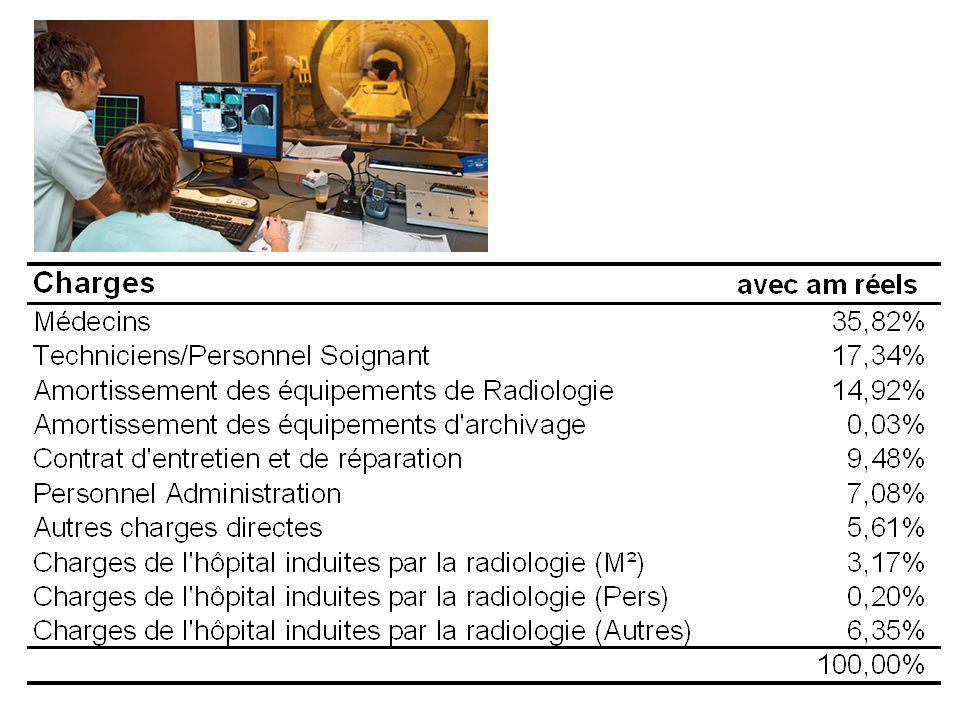

Calcul du prix de revient d'un acte médical

(exemple: imagerie médicale)

")

44

Coût de revient d'actes d'imagerie similaires dans deux hôpitaux différents

45

Pour une gestion globale de l'hôpital

46

Pour une gestion globale d'un service d'imagerie

48

Comparer la rentabilité par acte introduit un biais important puisqu'on ne prend pas en compte la différence de complexité des actes pratiqués Cette différence de complexité explique une partie de la différence de rentabilité

49

Comparer la rentabilité par acte introduit un biais important puisqu'on ne prend pas en compte la différence de complexité des actes pratiqués H X H Y

50

et permet de mieux cerner les origines des différences constatées

L'utilisation de points permet une comparaison plus objective de la performance globale des deux services et permet de mieux cerner les origines des différences constatées

51

Il serait d'ailleurs plus correct de comparer les performances en prenant en compte les prestations comparables

52

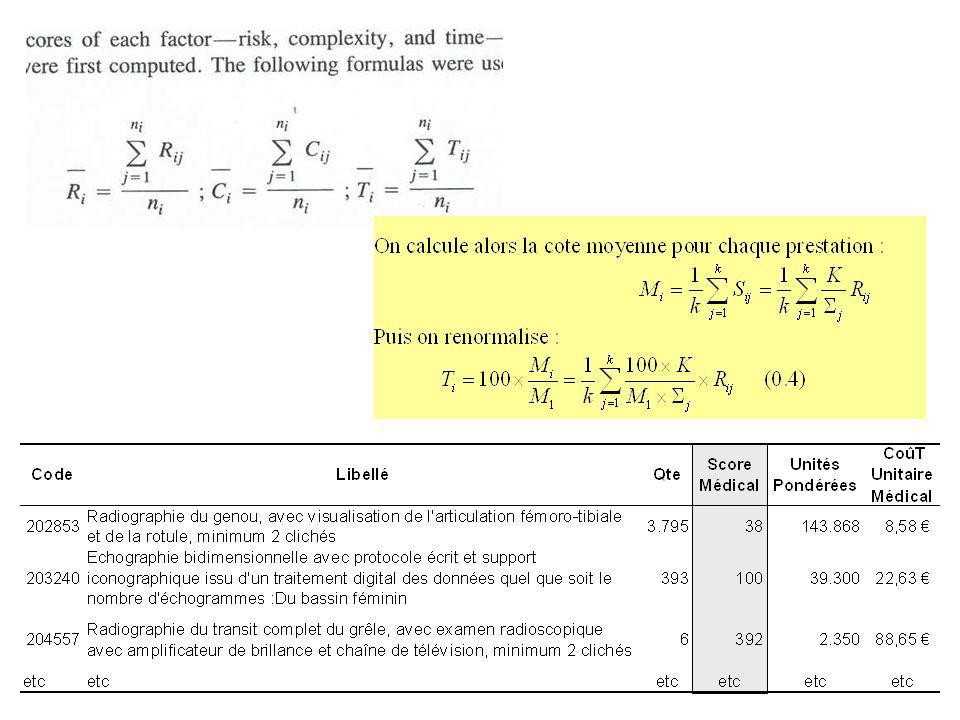

On peut ensuite analyser le coût du point par type de ressources mise en œuvre (médecins, techniciens, équipements…)

")

53

Une observation: les cotations des médecins des deux hôpitaux sont très cohérentes: elles ne bouleversent pas la répartition des charges médicales entre sous spécialités de l'imagerie

54

Approfondissement de l'analyse comparée

HY HX Approfondissement de l'analyse comparée HY HX

55

HY

56

HY

57

L'évaluation de la performance financière des hôpitaux (en temps normal ou en période de crise économique) Les évaluations traditionnelles seront toujours les sources fondamentales de l'information pour les décideurs. + pondération par les case mix pour prendre en compte l'activité. + remplacer la culture du chiffre d'affaires par celle de la rentabilité (CA – CT ajustés par le case mix). + analyse détaillée de la rentabilité jusqu'au DRG + évaluation de la performance des services nécessitera une analyse détaillée de la rentabilité de la production interne (productivité)

. + analyse détaillée de la rentabilité jusqu au DRG. + évaluation de la performance des services nécessitera une analyse détaillée de la rentabilité de la production interne (productivité)")

Présentations similaires

>")