Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Le contrôle dans le secteur non marchand Fernand Maillard Réviseur d’entreprises

2

introduction L’exposé se limitera au monde des associations et fondations (déjà tout un programme!), le non-marchand englobant de manière plus générale également le secteur des pouvoirs publics (il fait l’objet d’autres conférences de jour et se base sur d’autres référentiels comptables et juridiques, bien que sa finalité est en principe aussi non lucrative au sens primaire et noble du terme). Le monde non marchand a ceci de particulier que la notion de but de lucre n’est pas sa caractéristique mais c’est la dimension humaine et sociale qui prime ; cela n’enlève rien à la nécessité d’une gestion financière et comptable adéquate. La gestion de l’entreprise et sa transparence s’imposent. Fernand Maillard - Réviseur d'entreprises

3

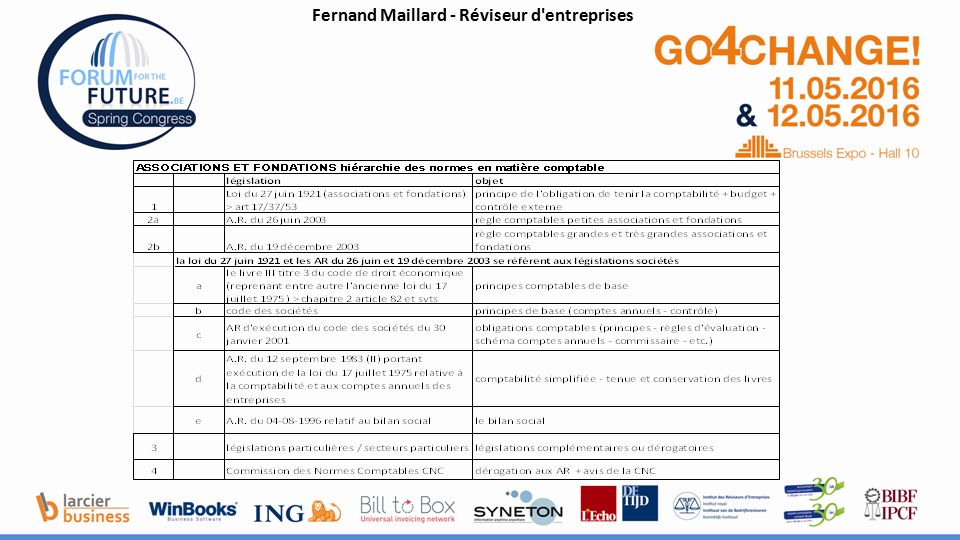

L’environnement juridique en matière comptable Genèse du droit comptable associatif Fernand Maillard - Réviseur d'entreprises

5

Attention aux sources législatives : l’AR du 30 janvier 2001 a fait l’objet d’adaptation fin 2015 (suite à la traduction de directive européenne en droit belge) et a effet au 1 er janvier 2016 : cela concerne partiellement (et automatiquement) les ASBL de par les références de l’AR du 19 décembre 2003 à l’AR du 30 janvier 2001: – Provisions pour risques et charges (article 50 AR C.Soc.) – Plus-values de réévaluation (article 57 AR C.Soc.) – Immobilisations incorporelles (article 61 AR C.Soc.) (Les frais de recherche ne peuvent plus être inscrits à l’actif) – Créances (dettes) payables ou remboursables à plus d’un an ou à un an au plus (article 67 AR C.Soc.) et abrogation de l’article 67, §2, alinéa 3 – Commandes en cours d’exécution (article 71 AR C.Soc.) – Introduction de la définition « importance significative » (article 82 AR C.Soc.) Fernand Maillard - Réviseur d'entreprises

et a effet au 1 er janvier 2016 : cela concerne partiellement (et automatiquement) les ASBL de par les références de l’AR du 19 décembre 2003 à l’AR du 30 janvier 2001: – Provisions pour risques et charges (article 50 AR C.Soc.) – Plus-values de réévaluation (article 57 AR C.Soc.) – Immobilisations incorporelles (article 61 AR C.Soc.) (Les frais de recherche ne peuvent plus être inscrits à l’actif) – Créances (dettes) payables ou remboursables à plus d’un an ou à un an au plus (article 67 AR C.Soc.) et abrogation de l’article 67, §2, alinéa 3 – Commandes en cours d’exécution (article 71 AR C.Soc.) – Introduction de la définition « importance significative » (article 82 AR C.Soc.) Fernand Maillard - Réviseur d entreprises")

6

Autres référentiels à ne pas négliger Les contraintes comptables liées aux aspects - TVA (surtout pour aspects méconnus dans le secteur non marchand) - Impôt des sociétés -Impôt des personnes morales la législation sur la comptabilité de l’Etat (contraintes relatives à l’utilisation des subsides en Belgique), les règlementations européennes relatives à l’utilisation des subventions et fonds européens, etc. Fernand Maillard - Réviseur d'entreprises

7

Autres référentiels à ne pas négliger La législation sur la prévention du blanchiment de capitaux (transactions en numéraire – identification du client – composition du CA (assimilé au bénéficiaire final dans ce cas), etc.) La législation sur l’abus de biens sociaux Un plan comptable spécifique !! >> adapter le module du programme de comptabilité en conséquence….. Des schémas de comptes annuels INTERNE et EXTERNE spécifiques Fernand Maillard - Réviseur d'entreprises

8

Et il faudra être attentif à d’autres éléments fondamentaux : les statuts de l’association/fondation….. l’éventuel ROI (règlement d’ordre intérieur) les règles sectorielles (fédérales, régionales, communautaires, etc…) les conventions de subventions (et leurs éventuelles règles comptables particulières compatibles ou non avec la législation comptable…) Les particularités sociales du secteur associatif Fernand Maillard - Réviseur d'entreprises

les règles sectorielles (fédérales, régionales, communautaires, etc…) les conventions de subventions (et leurs éventuelles règles comptables particulières compatibles ou non avec la législation comptable…) Les particularités sociales du secteur associatif Fernand Maillard - Réviseur d entreprises.")

9

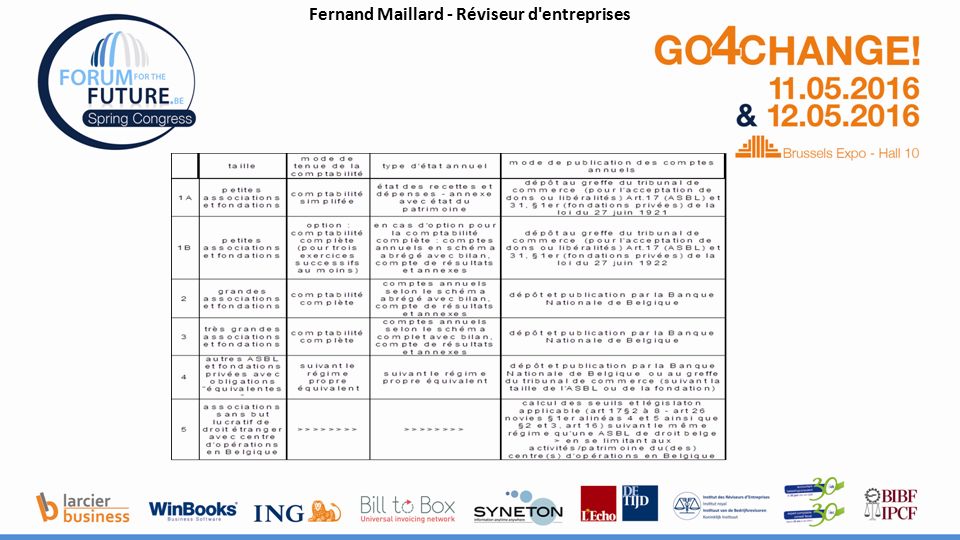

LES TAILLES DES ASSOCIATIONS ET FONDATIONS Fernand Maillard - Réviseur d'entreprises

10

SYNTHESE DES OBLIGATIONS COMPTABLES MODE DE COMPTABILITE SIMPLIFIEE COMPLETE EQUIVALENTE TYPE DE COMPTES ANNUELS Schéma simplifié Schéma « BNB » abrégé Schéma « BNB » complet DEPOT GREFFE DU TRIBUNAL DE COMMERCE BNB Fernand Maillard - Réviseur d'entreprises

12

RESPONSABILITE Responsabilité civile Responsabilité pénale RESPONSABILITE DES ADMINISTRATEURS Envers l’ASBL Envers les tiers Décharge du mandat > VOTE DISTINCT OBLIGATOIRE sur ce point lors de l’assemblée générale Fernand Maillard - Réviseur d'entreprises

13

RESPONSABILITE DES DIRIGEANTS Article 14 loi 27 juin 1921 > limitation Article 1382 code civil > dommage causé = à réparer! RESPONSABILITE DES VOLONTAIRES Fernand Maillard - Réviseur d'entreprises

14

RESPONSABILITE DES DIRIGEANTS En matière comptable : rien de prévu dans le CDE (pas comme pour les sociétés) > mais attention à l’article 1382 du code civil…. En matière fiscale Précompte professionnel > responsabilité financière solidaire en cas de retard > 442quater CIR TVA > responsabilité financière solidaire en cas de retard > art.93undecies C du code TVA En matière sociale ONSS > article 265 du code des sociétés non applicable, mais bien l’article 40ter de la loi du 27 juin 1969 sur la Sécurité sociale des travailleurs INASTI > responsabilité financière solidaire en cas de retard (art.15§1 er Arrêté Royal du 27 juillet 1967 « Arrêté royal no 38 organisant le statut social des travailleurs indépendants ») Fernand Maillard - Réviseur d'entreprises

Fernand Maillard - Réviseur d entreprises.")

15

DROIT COMPTABLE ET PENALITES Loi du 27 juin 1921 (et AR 26 juin et 19 décembre 2003) muette en direct sur l’aspect pénal comptable : l’AR du 19 décembre 2003 (pas plus que l’AR du 26 juin 2003 ou la loi du 27 VI 1921) n’a pas repris comme applicable l’article 16 de la loi du 17 juillet 1975 (devenu l’art. XV 75 du CDE) > mais attention à l’article 1382 du code civil…. Mais en partie effet indirect possible … Fernand Maillard - Réviseur d'entreprises

> mais attention à l’article 1382 du code civil…. Mais en partie effet indirect possible … Fernand Maillard - Réviseur d entreprises.")

16

DROIT COMPTABLE ET PENALITES Mais en partie effet indirect possible …: Sanction en cas de non publication des comptes annuels ou autre publication obligatoire > affaiblissement de la personnalité juridique > art.16 de la loi 27 juin 1921 Dissolution judiciaire Le tribunal de commerce peut, à la demande de tout tiers intéressé ou du ministère public et sous réserve d’une régularisation intervenue en cours de procédure, prononcer la dissolution d'une ASBL ou fondation qui, pour trois exercices consécutifs, n’a pas respecté l’obligation de déposer ses comptes annuels faire les publicités obligatoires. Irrecevabilité des actions en justice La loi prévoit la suspension de toute action intentée par une association ou fondation en cas d'omission de certaines publications dont celle relative aux comptes annuels. L'action sera déclarée irrecevable si l'association ou fondation ne s'acquitte pas de ses obligations dans le délai fixé par le juge. Pas d'autorisation ministérielle pour les dons Une autorisation du ministre de la Justice ou de son représentant est exigée pour toute donation à une association ou fondation, entre vifs ou par testament, d'une valeur de plus de 100.000 EUR, à l'exception des donations de la main à la main. Cette autorisation ministérielle ne sera en aucun cas accordée si l'association n'a pas déposé son compte annuel, depuis sa constitution ou du moins les trois derniers exercices comptables, ou si la fondation n'a pas déposé son compte annuel. Fernand Maillard - Réviseur d'entreprises

17

OBLIGATIONS ANNUELLES tenue des conseils - approbation du projet de comptes annuels par le conseil d’administration (comptes annuels internes ET sous format BNB) + le Budget tenue des procès verbaux de réunion de CA > document écrit et signé avec liste de présence signée > de préférence collé dans un registre contrôle des comptes par le commissaire ou vérificateur aux comptes tenue de l’assemblée générale (et convocation) avec au moins : – approbation des comptes annuels (comptes annuels internes ET sous format BNB) – approbation du budget – décharge de leur mandat aux administrateurs – le cas échéant décharge de leur mandat au commissaire et/ou contrôleur aux comptes – nomination et démission d’administrateurs (> échéancier à suivre) tenue des procès verbaux de réunion de l’AG > document écrit et signé avec liste de présence signée > de préférence collé dans un registre Fernand Maillard - Réviseur d'entreprises

+ le Budget tenue des procès verbaux de réunion de CA > document écrit et signé avec liste de présence signée > de préférence collé dans un registre contrôle des comptes par le commissaire ou vérificateur aux comptes tenue de l’assemblée générale (et convocation) avec au moins : – approbation des comptes annuels (comptes annuels internes ET sous format BNB) – approbation du budget – décharge de leur mandat aux administrateurs – le cas échéant décharge de leur mandat au commissaire et/ou contrôleur aux comptes – nomination et démission d’administrateurs (> échéancier à suivre) tenue des procès verbaux de réunion de l’AG > document écrit et signé avec liste de présence signée > de préférence collé dans un registre Fernand Maillard - Réviseur d entreprises")

18

OBLIGATIONS ANNUELLES tenue à jour de la liste des membres (même si la loi ne prévoit le dépôt au greffe des modifications dans la liste des membres) et donc du registre des membres (art.10 alinéa 1 er de la loi du 27 juin 1921) publications au moniteur belge (modification aux statuts, changement d’administrateur, changement de pouvoir de gestion) comptes annuels : dépôt au greffe du tribunal de commerce ou à la BNB (suivant la taille/le type d’ASBL) Fernand Maillard - Réviseur d'entreprises

et donc du registre des membres (art.10 alinéa 1 er de la loi du 27 juin 1921) publications au moniteur belge (modification aux statuts, changement d’administrateur, changement de pouvoir de gestion) comptes annuels : dépôt au greffe du tribunal de commerce ou à la BNB (suivant la taille/le type d’ASBL) Fernand Maillard - Réviseur d entreprises")

19

TENUE ET CONSERVATION DES LIVRES COMPTABLES ET ARCHIVES – DELAI GENERAL DE 7 ANS (attention aspects spéciaux en matière de TVA, entre autre concernant les biens immobiliers) en droit fiscal et comptable pour les ASBL – MAIS attention dans le secteur non marchand: certaines conventions de subventions exigent des délais de conservation bien plus longs ! Attention aussi aux exigences de certains bailleurs de fonds concernant les modalités de conservation (originaux, fichier électroniques, etc.)… EN BREF : veiller à bien lire tous les termes de référence des subventions – Et ne pas oublier : certaines archives sont sensibles (données personnelles, etc.): la destruction physique de ces archives s’impose après le délai de conservation, même si l’écologie devrait primer! Fernand Maillard - Réviseur d'entreprises

… EN BREF : veiller à bien lire tous les termes de référence des subventions – Et ne pas oublier : certaines archives sont sensibles (données personnelles, etc.): la destruction physique de ces archives s’impose après le délai de conservation, même si l’écologie devrait primer. Fernand Maillard - Réviseur d entreprises.")

20

Les comptes annuels (en plus du schéma « BNB ») – Nécessité de présenter des documents lisibles pour les membres des AG et CA (pour le bilan et le compte de résultats, le format BNB n’est pas vraiment adapté…) – Privilégier un document de synthèse en une ou deux pages reprenant les comptes de l’exercice précédent, le budget et les comptes de l’exercice écoulé, le budget de l’exercice suivant Mais cela ne suffit pas ! Fernand Maillard - Réviseur d'entreprises

21

Le rapport annuel, c’est aussi : – Il faut avoir en tête que dans le non marchand, les données comptables (chiffres financiers) ne sont et ne seront toujours que partielles ! Pour bien comprendre, analyser, communiquer, les données extracomptables (non convertibles en données financières traditionnelles) sont impératives au travers du rapport moral ou rapport d’activités pour connaître la nature, le volume, l’ampleur des activités (exemple : le volume de temps passé par les bénévoles, le nombre d’étudiants d’un école, le nombre de journées d’hospitalisation, le nombre de repas donnés dans un restaurant social, le volume de produits alimentaires récoltés et distribués, etc.). Seule la combinaison du bilan financier et du rapport d’activités permet de comprendre et d’apprécier d’une association/fondation! – Pour le contrôleur externe ou le comptable ce document (et l’intérêt qu’il portera à prendre connaissance de ces données de « performance » qui ne sont pas financières) lui permettra d’exécuter ses tâches avec l’information nécessaire. Fernand Maillard - Réviseur d'entreprises

sont impératives au travers du rapport moral ou rapport d’activités pour connaître la nature, le volume, l’ampleur des activités (exemple : le volume de temps passé par les bénévoles, le nombre d’étudiants d’un école, le nombre de journées d’hospitalisation, le nombre de repas donnés dans un restaurant social, le volume de produits alimentaires récoltés et distribués, etc.). Seule la combinaison du bilan financier et du rapport d’activités permet de comprendre et d’apprécier d’une association/fondation. – Pour le contrôleur externe ou le comptable ce document (et l’intérêt qu’il portera à prendre connaissance de ces données de « performance » qui ne sont pas financières) lui permettra d’exécuter ses tâches avec l’information nécessaire. Fernand Maillard - Réviseur d entreprises.")

22

Les budgets – Obligation de dresser un budget !! – Contenu : budget d’exploitation/budget de trésorerie ? Les deux ? Prévisions à un an ? – Responsabilité du conseil d’administration ? Responsabilité du commissaire ? – Quand faire approuver le budget ? En temps utile….. Fernand Maillard - Réviseur d'entreprises

23

La comptabilité analytique : - Une obligation légale : oui…. - mais surtout et avant tout (comme d’ailleurs la comptabilité…) un outil de gestion (suivi de la situation par secteur, par sous-entité, suivi de l’utilisation des subventions, etc.) Cela plaide pour une comptabilité tenue en interne (qui est le mieux à même de connaître les bonnes imputations : destination, subsides, affectations, activités, etc.) avec l’aide de spécialistes comptables >> Attention : Ne pas confondre consolidation et regroupement comptable Fernand Maillard - Réviseur d'entreprises

un outil de gestion (suivi de la situation par secteur, par sous-entité, suivi de l’utilisation des subventions, etc.) Cela plaide pour une comptabilité tenue en interne (qui est le mieux à même de connaître les bonnes imputations : destination, subsides, affectations, activités, etc.) avec l’aide de spécialistes comptables >> Attention : Ne pas confondre consolidation et regroupement comptable Fernand Maillard - Réviseur d entreprises.")

24

LE CONTROLE Fernand Maillard - Réviseur d'entreprises

25

PREAMBULE Au départ, il est des plus important de rappeler que la comptabilité doit être tenue en respectant les législations en vigueur et en assurant la gestion de l’association « en bon père de famille », ce qui sous-entend entre autres de la prudence et de la rigueur, et par ailleurs que les « meilleures intentions du monde » ne peuvent servir de justification, ni à la fraude ni au non-respect des législations en vigueur. Fernand Maillard - Réviseur d'entreprises

26

Introduction > définition du contrôle interne « le contrôle interne est formé de plans d’organisation et de toutes les méthodes et procédures adoptées à l’intérieur d’une entreprise pour protéger ses actifs, contrôler l’exactitude des informations fournies par la comptabilité, accroître le rendement et assurer l’application des instructions de la direction. » > définition du contrôle externe « Le but est de s’assurer que les principes comptables fondamentaux sont respectés, que la loi et les statuts sont respectés, et que les comptes annuels présentent une image fidèle du patrimoine et des activités de l’entité contrôlée. » Fernand Maillard - Réviseur d'entreprises

27

Les acteurs : contrôleurs « privés » les réviseurs d’entreprises les experts comptables les comptables agréés les auditeurs contrôleurs « publics » : entre autre, les bailleurs de fonds et leurs services financiers les Cours des comptes (B, UE, etc.) les administrations fiscales les contrôleurs internes (auditeurs internes) > service interne de l’association Fernand Maillard - Réviseur d'entreprises

les administrations fiscales les contrôleurs internes (auditeurs internes) > service interne de l’association Fernand Maillard - Réviseur d entreprises")

28

LE CONTROLE EXTERNE Fernand Maillard - Réviseur d'entreprises

29

pour les très grandes structures : obligation de nommer un commissaire (obligation légale) pour les grandes et petites structures - si les statuts le prévoient, obligation de nommer un commissaire - si les statuts le prévoient, obligation de nommer un vérificateur aux comptes (qui n’est pas un commissaire ; pourra être désigné un membre d’une profession économique ou tout autre personne) - décision volontaire par l’organe d’administration de désigner un vérificateur externe (un membre d’une profession économique ou tout autre personne) NOTE : s’il y a un commissaire : en principe pas de droit de consultation des documents comptables par les membres (art.10 alinéa 2 de la loi du 27 juin 1921) Fernand Maillard - Réviseur d'entreprises

pour les grandes et petites structures - si les statuts le prévoient, obligation de nommer un commissaire - si les statuts le prévoient, obligation de nommer un vérificateur aux comptes (qui n’est pas un commissaire ; pourra être désigné un membre d’une profession économique ou tout autre personne) - décision volontaire par l’organe d’administration de désigner un vérificateur externe (un membre d’une profession économique ou tout autre personne) NOTE : s’il y a un commissaire : en principe pas de droit de consultation des documents comptables par les membres (art.10 alinéa 2 de la loi du 27 juin 1921) Fernand Maillard - Réviseur d entreprises")

30

Indépendance du réviseur d’entreprises nommé commissaire ou vérificateur aux comptes ou de l’auditeur externe Vu le but social d’une association, ou le domaine politique, philosophique, culturel ou social dans lequel elle évolue, on ne peut pas se contenter d’envisager l’indépendance du réviseur sous les seuls angles légaux traditionnels (liens familiaux, liens financiers. L’indépendance morale (par exemple, l’appartenance à un mouvement politique) doit être préservée, plus encore ici que dans une entreprise commerciale. Fernand Maillard - Réviseur d'entreprises

doit être préservée, plus encore ici que dans une entreprise commerciale. Fernand Maillard - Réviseur d entreprises.")

31

Indépendance du réviseur d’entreprises nommé commissaire ou vérificateur aux comptes ou de l’auditeur externe -Le respect de la loi -Mandat du commissaire gratuit : en principe NON PRINCIPES : - honoraires suffisants - cumul avec la qualité de membre de l’association : oui, mais….. - être membre du conseil d’administration : NON (et de préférence même pas dans structure liée) - liens familiaux avec membre du CA : NON -liens familiaux avec membre du personnel : NON Fernand Maillard - Réviseur d'entreprises

- liens familiaux avec membre du CA : NON -liens familiaux avec membre du personnel : NON Fernand Maillard - Réviseur d entreprises.")

32

Compétence de l’auditeur externe dans le secteur non marchand - compétences morales > maîtrise des objectifs spécifiques - compétences techniques spécifiques > réglementations particulières en matière sociale (APE, ACS, Maribel, article 60, etc.) > réglementation relative aux subventions > u > règles fiscales (l’IPM – la TVA appliquée au non marchand) > financières l’absence de but lucratif la notion de « boni/mali »>< « bénéfice/perte » Fernand Maillard - Réviseur d'entreprises

> réglementation relative aux subventions > u > règles fiscales (l’IPM – la TVA appliquée au non marchand) > financières l’absence de but lucratif la notion de « boni/mali »>< « bénéfice/perte » Fernand Maillard - Réviseur d entreprises")

33

Compétence de l’auditeur externe dans le secteur non marchand - Particularités du secteur : - perception différente des comptes annuels - absence de but de lucre - utilisation optimale des moyens - compétences en relations humaines >relation bénévole><CA ou personnel - capacité d’adaptation des objectifs de la mission > attentes des tiers - compétences « linguistiques » : le parler « associatif » Fernand Maillard - Réviseur d'entreprises

34

ASPECTS PARTICULIERS DE CONTRÔLE - Le risque de révision («audit » risk) dans le secteur « non marchand » - Seuil de matérialité particulier au secteur non marchand - Attentes particulières à l’interne ou à l’externe Fernand Maillard - Réviseur d'entreprises

dans le secteur « non marchand » - Seuil de matérialité particulier au secteur non marchand - Attentes particulières à l’interne ou à l’externe Fernand Maillard - Réviseur d entreprises")

35

Aspects de contrôle risques généraux : Statuts But social (objet social) > respect La Prise de participation majoritaire (en droit ou en fait) dans une société commerciale le non respect des multiples (et parfois incompatibles ou contradictoires !) législations sociales, fiscales, et autres (par exemple : les procédures d’appel d’offre et de marché public à respecter, les réglementations sociales en matière de temps de travail,… ) qui peuvent à posteriori avoir une influence sur les subventions reçues ou à recevoir ; Fernand Maillard - Réviseur d'entreprises

> respect La Prise de participation majoritaire (en droit ou en fait) dans une société commerciale le non respect des multiples (et parfois incompatibles ou contradictoires !) législations sociales, fiscales, et autres (par exemple : les procédures d’appel d’offre et de marché public à respecter, les réglementations sociales en matière de temps de travail,… ) qui peuvent à posteriori avoir une influence sur les subventions reçues ou à recevoir ; Fernand Maillard - Réviseur d entreprises")

36

Aspects de contrôle risques généraux : Le risque humain (inamovibilité des fondateurs ou dirigeants, le facteur humain en général) Le bénévolat (tolérance ? Exigences ?) le blanchiment d’argent (les meilleures intentions du monde…) La comptabilité « créative » Fernand Maillard - Réviseur d'entreprises

le blanchiment d’argent (les meilleures intentions du monde…) La comptabilité « créative » Fernand Maillard - Réviseur d entreprises.")

37

Aspects de contrôle risques généraux : les immobilisés Stocks Créances la trésorerie Fernand Maillard - Réviseur d'entreprises

38

Aspects de contrôle risques généraux : Subsides en capital (amortissements !) Provisions pour risques et charges Fonds affectés "pour affectations budgétaires" « Fonds affectés » ou « provisions » pour passif social ou départs du personnel ? Provisions pour risques et charges Fernand Maillard - Réviseur d'entreprises

39

Aspects de contrôle risques généraux : Dettes commerciales Dettes fiscales et sociales > responsabilités dirigeants ? Rémunérations > la créativité ! Les différents types de statuts et les implications comptables (provision pécule de vacances, subside spécifiques, fonds de roulement, etc.) Subsides (respect de l’annualité, des périodes de couvertures, de l’éligibilité des dépenses, etc.) Fernand Maillard - Réviseur d'entreprises

Subsides (respect de l’annualité, des périodes de couvertures, de l’éligibilité des dépenses, etc.) Fernand Maillard - Réviseur d entreprises.")

40

Aspects de contrôle risques généraux : Subsides Autres produits divers - don TVA > statut d’exempté article 44 (TVA intracommunautaire) – assujettissement mixte, partiel Risque effectif en matière de passif social >> le risque de discontinuité >> L’article 138 du code des sociétés est d’application pour le commissaire ; par contre la LCE n’est pas applicable aux associations et fondations Fernand Maillard - Réviseur d'entreprises

– assujettissement mixte, partiel Risque effectif en matière de passif social >> le risque de discontinuité >> L’article 138 du code des sociétés est d’application pour le commissaire ; par contre la LCE n’est pas applicable aux associations et fondations Fernand Maillard - Réviseur d entreprises")

41

Programme de travail Généralités Étendue par rapport aux sociétés commerciales et adaptation au secteur non marchand Contrôle du budget Fernand Maillard - Réviseur d'entreprises

42

Risques particuliers liés aux associations en difficultés Procédure à mettre en place Les obligations légales L'attitude du réviseur d'entreprises Le programme de travail Les mesures à mettre en œuvre par le réviseur qui constate un risque significatif de rupture de continuité Autres risques à surveiller Fernand Maillard - Réviseur d'entreprises

43

LE CONTROLE INTERNE Fernand Maillard - Réviseur d'entreprises

44

CONTRÔLE INTERNE Le contrôle externe et le contrôle interne : double emploi ? Vigilance accrue dans le secteur non marchand : – « les bonne volontés » – La proximité bénévoles/volontaires - salariés/professionnels – L’utilisation de moyens publics (sous toutes formes : le temps, le matériel, etc.) et de fonds publics (« public » au sens noble et premier du terme : pas seulement venant des pouvoirs publics) Fernand Maillard - Réviseur d'entreprises

et de fonds publics (« public » au sens noble et premier du terme : pas seulement venant des pouvoirs publics) Fernand Maillard - Réviseur d entreprises.")

45

CONTRÔLE INTERNE SOURCES DE CONTRÔLE INTERNE : -LES STATUTS -Le ROI -LE MANUEL DE PROCEDURE >> à mettre à jour régulièrement en fonction de l’évolution de l’entreprise, Fernand Maillard - Réviseur d'entreprises

46

CONTRÔLE INTERNE Manuel de procédure = description: les procédures d’autorisation et d’approbation; le descriptif des fonctions (qui signe les courriers ? qui engage le personnel ? qui s’occupe des archives et comment ? qui dépense ? etc…) la séparation des fonctions comptable et financières entre autorisation, traitement, enregistrement et vérification; les contrôles portant sur l’accès aux ressources et aux documents; les procédures de vérifications; les procédures de réconciliations; les modes d’analyse de performance opérationnelle et leur suivi ; les modes d’analyse des opérations, processus et activités et leur suivi ; les procédures de supervision et de contrôle interne et/ou externe. Fernand Maillard - Réviseur d'entreprises

la séparation des fonctions comptable et financières entre autorisation, traitement, enregistrement et vérification; les contrôles portant sur l’accès aux ressources et aux documents; les procédures de vérifications; les procédures de réconciliations; les modes d’analyse de performance opérationnelle et leur suivi ; les modes d’analyse des opérations, processus et activités et leur suivi ; les procédures de supervision et de contrôle interne et/ou externe. Fernand Maillard - Réviseur d entreprises.")

47

CONTRÔLE INTERNE STRUCTURE – CYCLES – LE CYCLE DU FONCTIONNEMENT GENERAL – LE CYCLE COMPTABLE – LE CYCLE DE L’INFORMATION FINANCIERE – LE PERSONNEL – LES RECETTES les subventions (comptabilisation – utilisation – affectation – justification de l’emploi) les recettes sur activités les dons en nature et en numéraire (réception – exhaustivité – utilisation) – LES ACTIFS FINANCIERS – LES PLACEMENTS – LES IMMOBILISATIONS Fernand Maillard - Réviseur d'entreprises

les recettes sur activités les dons en nature et en numéraire (réception – exhaustivité – utilisation) – LES ACTIFS FINANCIERS – LES PLACEMENTS – LES IMMOBILISATIONS Fernand Maillard - Réviseur d entreprises")

48

CONTRÔLE INTERNE CONCLUSION – le contrôle interne une des pierres d’angle essentielles du bon fonctionnement de l’organisation. – deux principes : la séparation des fonctions la confiance dans les personnes a ses limites, humaines par définition : si la confiance se mérite, se construit, elle doit aussi pouvoir se vérifier sans que cela ne soit considéré comme une méfiance ou perte de confiance. – si l’essentiel des organisations actuellement en place n’a pas trop à souffrir des déficiences du contrôle interne, c’est surtout grâce à la qualité des personnes qui gèrent ces organisations. Mais la prudence étant une mère vertu, gardons-nous de l’excès de confiance. Et longue vie à nos organisations, le tissu associatif étant un acteur majeur de notre société actuelle ! Fernand Maillard - Réviseur d'entreprises

49

CONTRÔLE INTERNE CONCLUSION – La compétence des acteurs (ne veut pas dire bardé de diplômes !) : l’expérience et le simple bon sens sont aussi des gages de compétences. – La formation permanente n’a pas de limite : on apprend et on s’améliore à tout âge, même s’il faut parfois savoir reconnaître que l’on atteint son seuil de compétence et savoir laisser exécuter une tâche ou une fonction par d’autres, ce qui en soit est aussi un gage de compétence. – A l’identique de ce qui se dit dans les services de police évolués en matière de politique routière, la prévention est bien plus efficace que la répression dans la lutte contre les infractions, les erreurs et les comportements indélicats. La maîtrise de l’organisation et un bon système de contrôle interne sont des moyens de prévention par excellence Fernand Maillard - Réviseur d'entreprises

50

BIBLIOGRAPHIE Liste non limitative....... - « Memento des A.S.B.L. » édition Wolters Kluwer Belgium (édition 2015) de M.Davagle - revue « ASBL actualités » (éditions SYNECO - EDIPRO) -Les dossiers d’ASBL Actualités (éditions SYNECO-EDIPRO) -« Comment remplir les déclarations fiscales des ASBL ? » Edipro Liège 2010 -« le contrôle interne dans les associations sans but lucratif - guide de bonnes pratiques à l’usage des associations » - Commission communautaire française 2007 les éditions EDIPRO (Liège) www.edipro.bewww.edipro.be + de nombreuses autres publications........ Fernand Maillard - Réviseur d'entreprises

de M.Davagle - revue « ASBL actualités » (éditions SYNECO - EDIPRO) -Les dossiers d’ASBL Actualités (éditions SYNECO-EDIPRO) -« Comment remplir les déclarations fiscales des ASBL . » Edipro Liège « le contrôle interne dans les associations sans but lucratif - guide de bonnes pratiques à l’usage des associations » - Commission communautaire française 2007 les éditions EDIPRO (Liège) + de nombreuses autres publications Fernand Maillard - Réviseur d entreprises.")

51

BIBLIOGRAPHIE Dans les publications de l’IRE : entre autre Etudes IRE - Contrôle 7/2002 « Comptabilité et audit dans le secteur non-marchand », résultat des travaux de la commission de travail IRE « non profit sector », Etudes IRE 2004 « L’audit dans les ASBL », résultat des travaux de la commission de travail IRE « non profit sector », ICCI « Le révisorat d'entreprises dans le secteur associatif », 2011 Nr 1 ICCI « Le réviseur d'entreprises et l'information non financière » 2010, Nr3 ICCI « Le rôle du réviseur d'entreprises à l'égard du Conseil d'entreprise » 2010, Nr 2 ICCI « Secteur public et non marchand, contrôle interne et bonne gouvernance » 2008, No. 2 ICCI « Entités d’intérêt public et transparence financière » 2011, N° 3 ICCI « Le rôle du reviseur d’entreprises dans les entreprises qui ne sont pas tenues de designer un reviseur d’entreprises » 2012, N° 1 ICCI « L’audit (de performance) dans les secteurs public et non marchand » 2013, N°2 ICCI « Le rapport du commissaire » 2013, N°3 Fernand Maillard - Réviseur d'entreprises

dans les secteurs public et non marchand » 2013, N°2 ICCI « Le rapport du commissaire » 2013, N°3 Fernand Maillard - Réviseur d entreprises.")

52

Merci de votre attention, Et bonne continuation dans vos activités ! Fernand Maillard - Réviseur d'entreprises

Présentations similaires