Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Series Temporelles Introduction

2

Domaine empirique mais non experimental Importance croissante de lapproche quantitative en Finance –Produits derives –Gestion de portefeuille, gestion du Risque –Activites de conseil –Trading De + en + de donnees Application danalyse mathematique et mise en oeuvre doutils statistiques specifiques

3

Applications Les methodes quantitatives ont vu leur champ dapplication selargir –Produits derives –Evaluation des actifs: CAPM, APT –Gestion de portefeuille –Event Studies –Predictabilite des series –Modelisation de la volatilite –Modeles non lineaires –Microstructure des marches, frictions

4

Previsions? Pas seulement un probleme purement statistique With over 50 foreign cars already on sale here, the Japanese auto industry isnt likely to carve out a big slice of the U.S. auto market for itself – Business Week, 1958 TV wont be able to hold on to any market it captures after the first six months. People will soon get tired of staring at a plywood box every night – 20 th Century Fox, 1946 I think theres a world demand for about five computers – IBM Chairman Thomas Watson, 1943

5

Series Temporelles Les donnees se suivent dans le temps –Intervalle regulier –Intervalle irregulier (microstructure, intra-day) La modelisation des series temporelles sert en: - Macroeconomie: Prediction des aggregats economiques, politique fiscale, commerciale - Microeconomie: Donnees specifiques a chaque firme, ventes, couts - Finance

La modelisation des series temporelles sert en: - Macroeconomie: Prediction des aggregats economiques, politique fiscale, commerciale - Microeconomie: Donnees specifiques a chaque firme, ventes, couts - Finance")

6

Prevision Macro Difficile….

7

Problemes Relations simultanees Qualites des donnees Comportement humain rationalite? Evenements impossibles a prevoir (example: 9-11)

.")

8

Analyse Qualitative Approche intuitive Les experts Experience et intuition Consensus, sondages

9

Analyse de Tendance et Projection Tendance: Prevoir levolution de variables economiques base sur des recurrences historiques (pattern) Distinguer entre quatre elements: Evolution a long terme Fluctuations cycliques: Expansion et contraction de leconomie Seasonalite: frequence annuelle (Noel, 1er Mai, etc.) selon la saison, le temps ou la coutume Chocs irreguliers: imprevisible (9-11, Enron, scandales financiers de 2002)

Distinguer entre quatre elements: Evolution a long terme Fluctuations cycliques: Expansion et contraction de leconomie Seasonalite: frequence annuelle (Noel, 1er Mai, etc.) selon la saison, le temps ou la coutume Chocs irreguliers: imprevisible (9-11, Enron, scandales financiers de 2002)")

10

Simplification 02468101214161820 Annees Ventes ($) Evolution long terme Cycles economiques Figure 6.1

Evolution long terme Cycles economiques Figure 6.1")

11

JFMAMJJASOND Mois Ventes ($) Les deviations saisonnieres et les chocs aleatoires Peuvent causer un deviation par rapport a la tendance de Long terme Fluctuations aleatoires Long terme: Tendance+Cycles Saisonnalite Paques Noel

Les deviations saisonnieres et les chocs aleatoires Peuvent causer un deviation par rapport a la tendance de Long terme Fluctuations aleatoires Long terme: Tendance+Cycles Saisonnalite Paques Noel")

12

Tendance Lineaire Hypothese dun taux de croissance constant dans le temps Regression La variable t est-elle significative dans la regression? Citer les limites –Croissance de la consommation Individuelle / economique –Ventes

13

Decomposition: USA, produit national brut

14

10 5 0 –5 198019851990 Year 19952000 Revenus (billions) Rev =–$3,358 + $889.2 t The regression equation is: UNITS =–3,358 + 889 TIME Predictor Constant TIME Coefficient –3,358.0 889.2 t-STAT – 3.10 7.46 St. Dev. 1,084.0 119.3 SEE = 1996R 2 = 81.0%R 2 = 79.6% – Ventes de Microsoft La pente explique 81%!

15

Exemple Lhypothese dune croissance a long terme est parfois insuffisante

16

Leading Indicators 1. Supposer que les ventes sont tres correlees avec une autre serie economique 2. Supposer que cette autre serie evolue de maniere anterieure aux ventes Nous avons un leading indicator utilisable pour la prevision

17

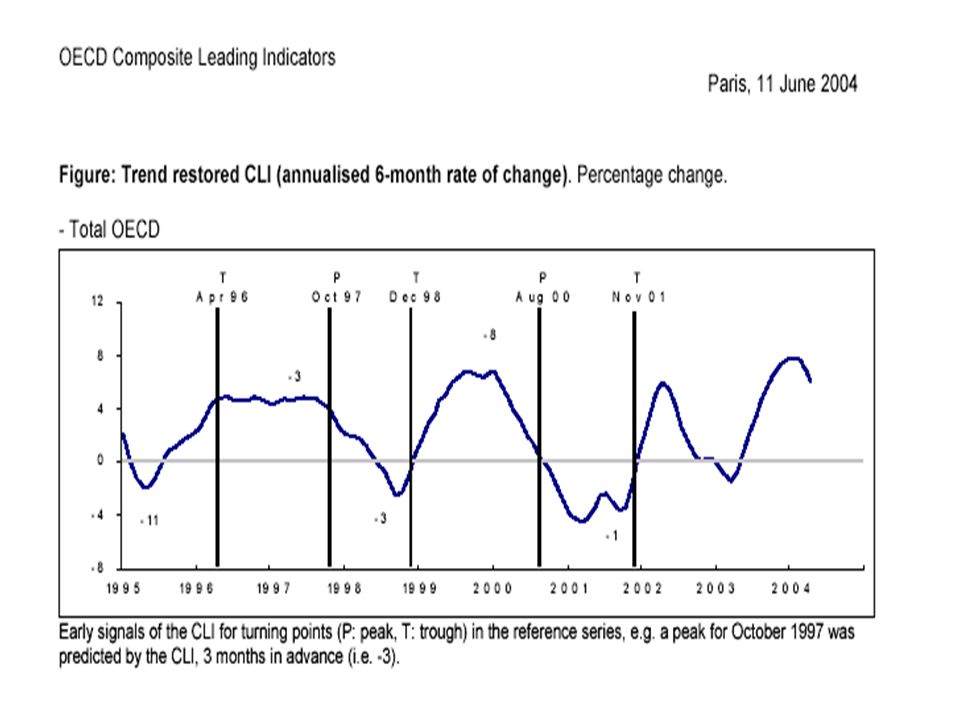

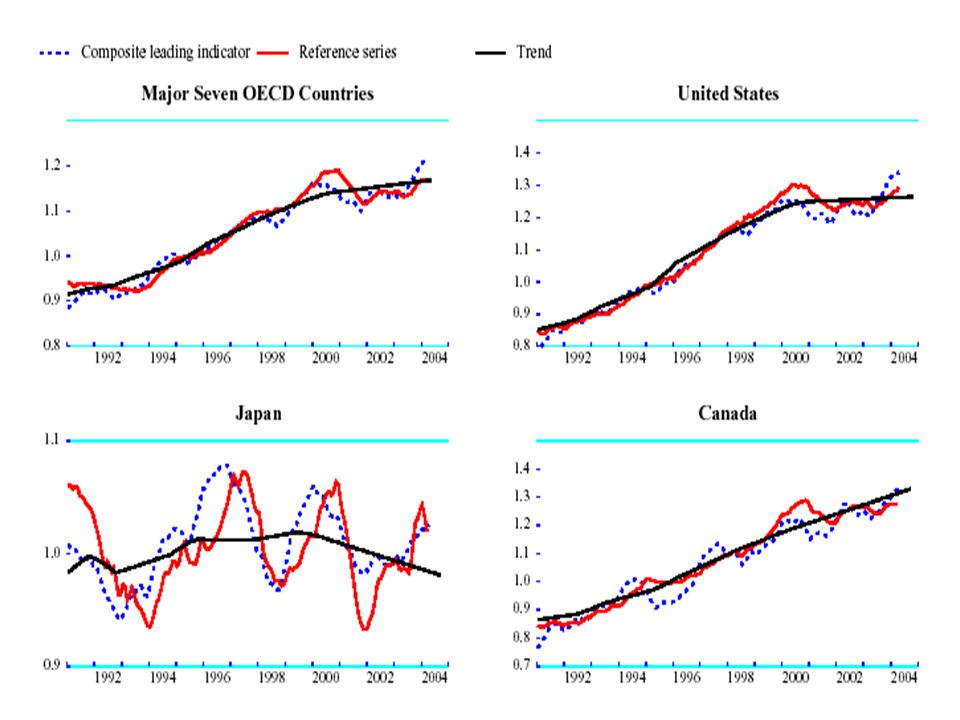

Leading Indicators Aux Etats Unis, le Dept. du Commerce publie le Business Conditions Digest qui decrit >300 indicateurs (lead, lag, et coincident) Conference Board: Leading indicators OCDE

Conference Board: Leading indicators OCDE.")

18

Exemple LEADING INDICATORS. Eight of the ten indicators that make up the leading index increased in May. The positive contributors - beginning with the largest positive contributor - were average weekly manufacturing hours, real money supply*, interest rate spread, vendor performance, building permits, manufacturers' new orders for consumer goods and materials*, average weekly initial claims for unemployment insurance (inverted), and manufacturers' new orders for nondefense capital goods*. The negative contributors - beginning with the largest negative contributor - were index of consumer expectations and stock prices. The leading index now stands at 116.5 (1996=100). Based on revised data, this index increased 0.1 percent in April and increased 0.8 percent in March. During the six-month span through May, the leading index increased 2.0 percent, with nine out of ten components advancing (diffusion index, six- month span equals 90 percent). COINCIDENT INDICATORS. All four indicators that make up the coincident index increased in May. The positive contributors to the index - beginning with the largest positive contributor - were industrial production, employees on nonagricultural payrolls, manufacturing and trade sales*, and personal income less transfer payments*. Source: Conference Board

, and manufacturers new orders for nondefense capital goods*. The negative contributors - beginning with the largest negative contributor - were index of consumer expectations and stock prices. The leading index now stands at (1996=100). Based on revised data, this index increased 0.1 percent in April and increased 0.8 percent in March. During the six-month span through May, the leading index increased 2.0 percent, with nine out of ten components advancing (diffusion index, six- month span equals 90 percent). COINCIDENT INDICATORS. All four indicators that make up the coincident index increased in May. The positive contributors to the index - beginning with the largest positive contributor - were industrial production, employees on nonagricultural payrolls, manufacturing and trade sales*, and personal income less transfer payments*. Source: Conference Board.")

20

Source: OCDE, Juin 2004

22

Prevision Econometrique Prevoir Se projeter dans le futur En econometrie, cela equivaut a estimer la valeur de la variable dependante pour des observations qui ne font pas encore partie de lechantillon

23

Ex-Post vs. Ex-Ante Comment evaluer la performance dun modele temporel? Deux manieres –Ex Ante: Faire une prevision, attendre la date de realisation, et comparer la valeur predite a celle observee –Ex Post: Estimer le modele sur un echantillon plus petit Faire des previsions pour un ensemble de dates Comparer les valeurs predites et realisees

24

Ex-Post and Ex-Ante Supposons que nous avons des donnees pour 1980.Q1-2004.Q2 Period destimation Ex-Post Ex-Post Prevision Periode destimation Ex-Ante Ex-Ante Prevision Le Futur

25

Prevision (In)Conditionelle Les previsions Ex-Post sont inconditionnelles: –Aucune incertitude quant aux valeurs des variables independantes pour les dates de previsions choisies Les previsions Ex-Ante sont conditionnelles –Elles dependent de nos predictions des valeurs des variables independantes. –Exception: Variables retard

26

In-Sample Fit Premiere Etape Estimer le modele et examiner les residus –Sur la periode destimation comparer les valeurs predites et realisees –Peut permettre didentifier les periodes ou le modele sur ou sous estime systematiquement –Ajuster le modele et re-estimer –Probleme possible: Data Mining

27

Ex Post Seconde Etape Utiliser le modele pour predire la variable dependanteforecast Comparer a la valeur actuelle Pas vraiment une prediction mais indicatif

28

Ex Ante (out of sample) Specifier et estimer le modele Obtenir des previsions pour les variables independantes et les substituer dans lequation forecast independent to forecast dependent!

Specifier et estimer le modele Obtenir des previsions pour les variables independantes et les substituer dans lequation forecast independent to forecast dependent!")

29

Plus complexe Modeles de series temporelles pures Pas de variables independantes a prevoir ARIMA AR autoregressif MA moving average Base entierement sur le comportement des mouvements des donnees Ignore les fondations de theorie economique

30

AR and MA AR: La valeur de la variable dependante demain est une fonctions des valeurs passees Y t = f(Y t-1, Y t-2 ………) MA: La valeur de la variable dependante est fonction des valeurs passees des residus (ne pas oublier que Y=Y^ + erreur) Prochaines seances….

MA: La valeur de la variable dependante est fonction des valeurs passees des residus (ne pas oublier que Y=Y^ + erreur) Prochaines seances….")

Présentations similaires

- Jean Rauscher>")

= the months 1 - janvier 2 - février 3 - mars.>")

. GREETINGS AND INTRODUCTIONS In the French-speaking world, different greetings reflect differing degrees of familiarity.>")