Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

2

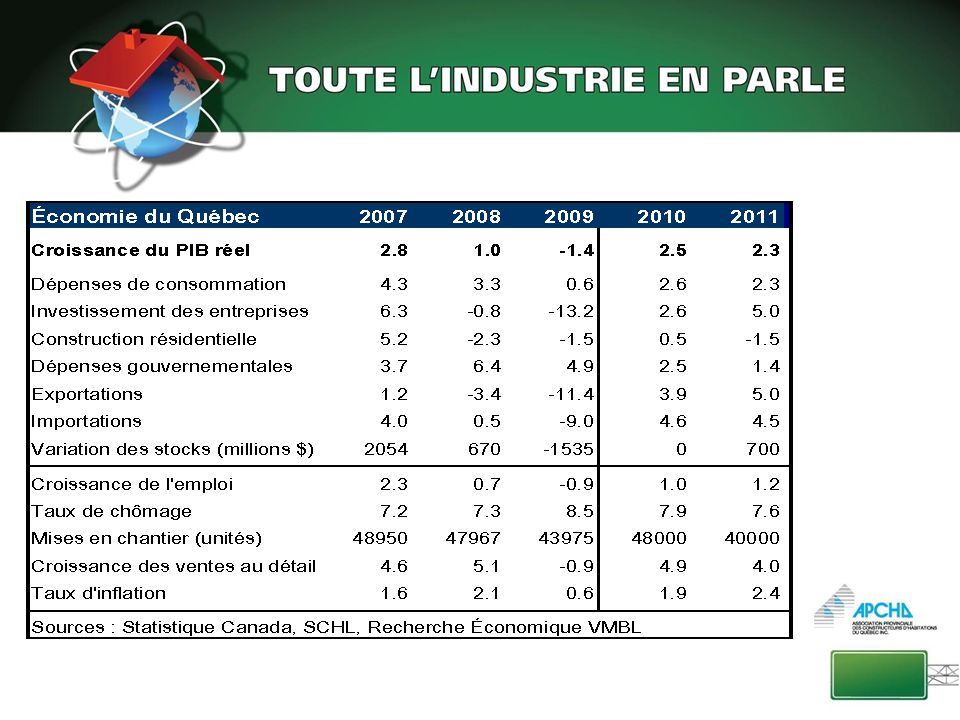

Prévisions économiques

Maurice N. Marchon École des Hautes Études Commerciales - HEC

3

Graphique 1 Taux de croissance annuel du PIB réel des pays émergents et en développement comparativement à celui des pays industrialisés (PIB réel en $ US estimé à la parité du pouvoir d’achat, FMI avril 2010)

")

4

Graphique 2 Prévision du taux de croissance du PIB réel des principaux pays et de l’économie mondiale en

5

Graphique 3 Dépenses de consommation + construction résidentielle en pourcentage du revenu personnel disponible au Canada et aux États-Unis

6

Graphique 4 Prix de revente moyen des maisons existantes en % du revenu disponible par habitant au Canada, États-Unis et Montréal

7

Graphique 5 Prix de revente moyen des maisons existantes en % du revenu disponible par habitant aux États-Unis, Montréal et Toronto

8

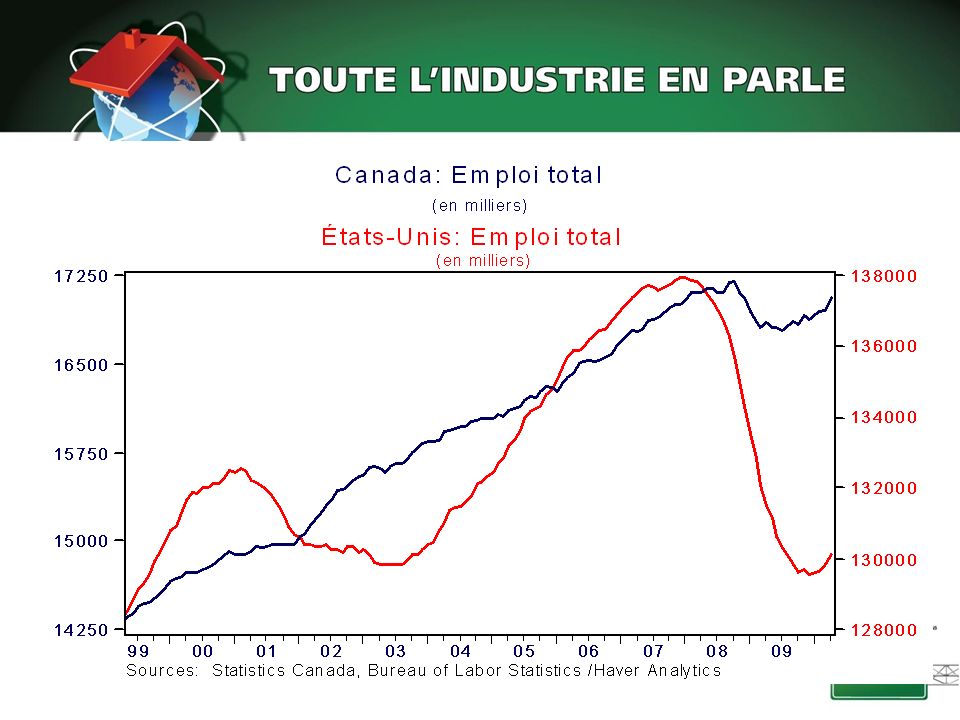

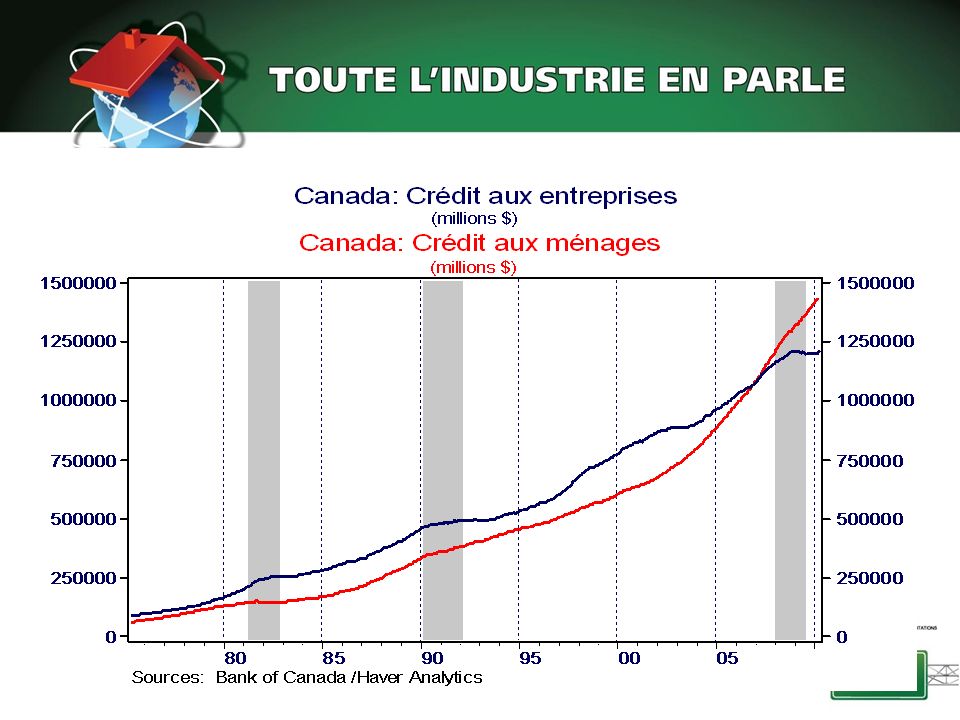

Perspectives économiques et financières

Carlos Leitao Économiste en chef Valeurs mobilières Banque Laurentienne Septembre 2010

10

Thèmes : Pas de rechute à l’horizon: Croissance économique positive mais lente Taux d’intérêt très bas pour longtemps Le Canada se distingue des États-Unis L’Europe ne changera pas le monde, sauf que…

13

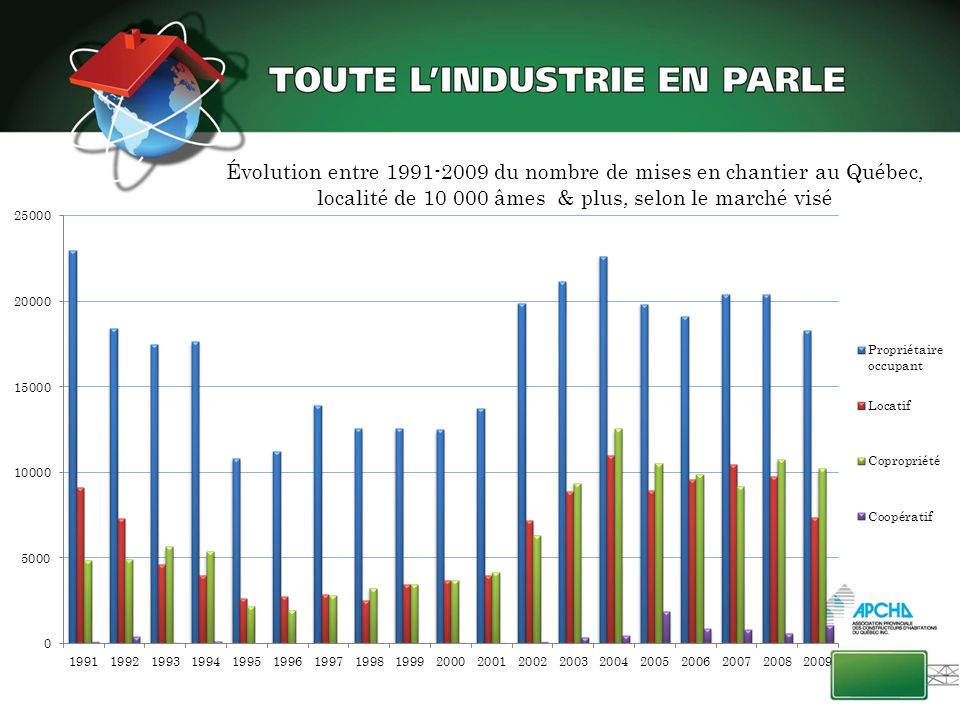

Perspectives du marché de l’habitation

Kevin J. Hughes Économiste régional Centre d’analyse de marché (région du Québec) Perspectives du marché de l’habitation Marché de l’habitation : notre savoir à votre service

Perspectives du marché. de l’habitation. Marché de l’habitation : notre savoir à votre service.")

14

Les facteurs influençant la construction résidentielle

Moteurs : - les bas taux d’intérêt - la reprise de l’emploi - la démographie (vieillissement, migration) Freins : - la fin du rattrapage et du devancement - la nature graduelle de la reprise économique - le ralentissement (pause) de la demande de résidences

Freins : - la fin du rattrapage et du devancement. - la nature graduelle de la reprise économique. - le ralentissement (pause) de la demande de résidences.")

15

Malgré le ralentissement, une hausse en 2010

Source et prévisions : SCHL Données désaisonnalisées et annualisées

16

Le segment des maisons individuelles suivra la tendance globale

Mises en chantier de maisons individuelles (province de Québec) 19 525 17 800 Le segment des maisons individuelles suivra la tendance globale Source et prévisions : SCHL Données désaisonnalisées et annualisées

Le segment des maisons individuelles suivra la tendance globale. Source et prévisions : SCHL. Données désaisonnalisées et annualisées.")

17

logements collectifs moins nombreux

Les nouveaux chantiers de logements collectifs moins nombreux Source et prévisions : SCHL Données désaisonnalisées et annualisées

18

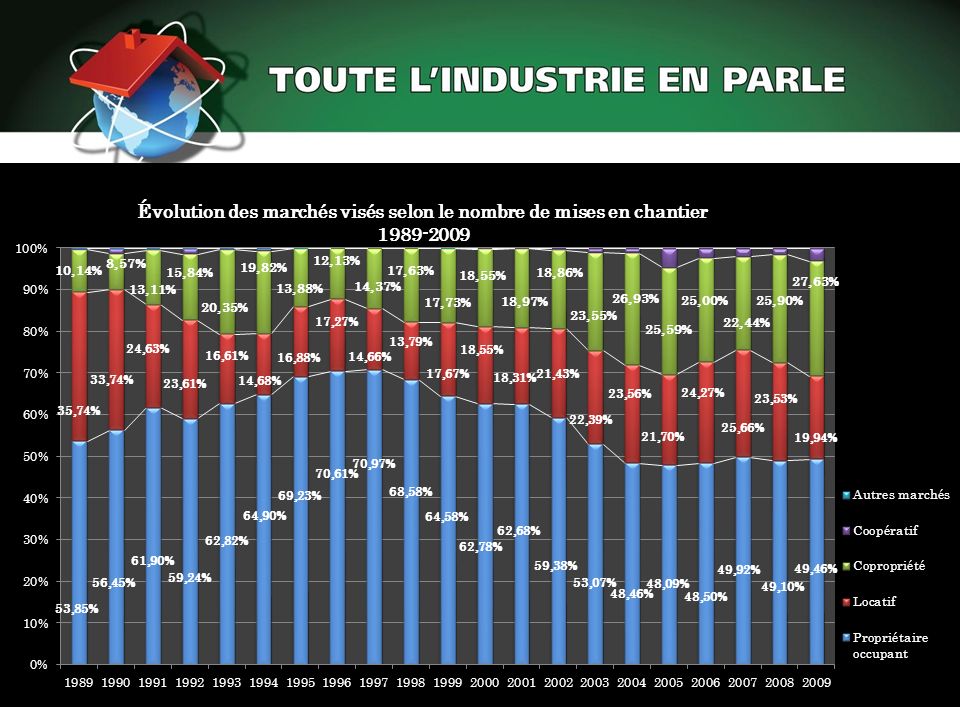

Les maisons individuelles moins populaires

Province de Québec Part (%) des mises en chantier de maisons individuelles Source et prévisions : SCHL Données désaisonnalisées et annualisées

des mises en chantier de maisons individuelles. Source et prévisions : SCHL. Données désaisonnalisées et annualisées.")

19

Deuxième partie LA TRAJECTOIRE RÉSIDENTIELLE DES BABY BOOMERS : 15 ANS PLUS TARD

20

LA TRAJECTOIRE RÉSIDENTIELLE DES BABY BOOMERS, il y a 15 ANS

TROIS TRAJECTOIRES MAJEURES Rester dans le même résidence même si le nid se vide, ils rénovent et adaptent l’habitation – Pas de retour en ville ; Ils cherchent plus petit mais dans le même quartier ou la même région (copropriété? ); Ils recherchent l’éloignement , la campagne et la proximité des centres de ski ou des lacs. L’observation des mises en chantier semblent confirmer la deuxième trajectoire

; Ils recherchent l’éloignement , la campagne et la proximité des centres de ski ou des lacs. L’observation des mises en chantier semblent confirmer. la deuxième trajectoire.")

23

Le marché des résidences pour personnes retraitées

Marie Michèle Delbalso Vice-présidente, Développement et Affaires corporatives

24

Le marché selon notre expérience

Le marché se segmente de plus en plus; offrir plus de choix et de services Les principales raisons de déménagement : la solitude, la sécurité et la santé Les projets doivent être de plus en plus intégrés : les résidants veulent, idéalement, éviter un autre déménagement Les résidants veulent demeurer dans leur quartier, près des services commerciaux et communautaires Les résidants désirent des logements plus spacieux, plus éclairés… Un choix varié, une liberté d’agir, une tranquilité d’esprit, une vie active, un secteur familier près des services… Les personnes plus âgées veulent choisir leur habitation et préserver leur autonomie aussi longtemps que possible… elles ne veulent pas se sentir « placées » ! Les produts qui ne seront pas maintenus au goût du jour auront de la difficulté à trouver preneurs et contribueront à une hausse du taux d’inoccupation s’ils ne sont pas convertis. Exemple : les chambres et pension avec des unités de 200 à 200 pieds carrés, des salles de bains partagées… Le marché se consolidera pendant les prochaines années…. Le marché de demain ne corresppond pas à celui d’il y a vingt ans et évoluera par rapport à celui d’aujourd’hui. Au moins 60 % de nos résidants choisissent un app. ou condos pcq il y a une unité de soins dans le complexe. Il faut être à l’écoute et réagir rapidement : le marché est à ses premiers balbutiements… c’est un marché qui est jeune encore! … et ce n’est pas de l’immobilier… c’est une industrie de services!

25

Le portefeuille du Groupe Maurice

Introduire carte Fondé en 1998 : Développeur-gestionnaire-propriétaire 14 projets en exploitation et 2 en construction (2 projets/année en moyenne) 4 478 unités résidentielles : appartements ; 437 condos ; 598 soins 14 dans la RMR de Montréal : 8 sur l’île – 1 à Vaudeuil - 3 Rive-Sud - 2 Rive-Nord et 2 hors RMR de Montréal (Shawinigan et Granby) Donc, environ 50 % du portefeuille dans la CUM Part de marché : environ 12 % dans la RMR de Mtl pour les app. (20 unités +) et si condos inclus: 15 %. Selon SCHL, app. en 1995 et en 2009 unités ; donc nouveaux app. pour personnes âgées. Le Groupe Maurice a contribué à environ 20 % de cette croissance. Appartements-services : 1½ à 5½ Condominiums-services : 3½ à 5½ Signature : studios de soins pour les personnes non autonomes (1½ hre à 3 hre de soins/jour) et appartements (1½ à 4½) pour les personnes en perte d’autonomie et qui requièrent un coup de pouce au quotidien (1hre à 1½ hre soins/jours)

unités résidentielles : appartements ; 437 condos ; 598 soins. 14 dans la RMR de Montréal : 8 sur l’île – 1 à Vaudeuil - 3 Rive-Sud - 2 Rive-Nord et 2 hors RMR de Montréal (Shawinigan et Granby) Donc, environ 50 % du portefeuille dans la CUM. Part de marché : environ 12 % dans la RMR de Mtl pour les app. (20 unités +) et si condos inclus: 15 %. Selon SCHL, app. en 1995 et en 2009 unités ; donc nouveaux app. pour personnes âgées. Le Groupe Maurice a contribué à environ 20 % de cette croissance. Appartements-services : 1½ à 5½. Condominiums-services : 3½ à 5½. Signature : studios de soins pour les personnes non autonomes (1½ hre à 3 hre de soins/jour) et appartements (1½ à 4½) pour les personnes en perte d’autonomie et qui requièrent un coup de pouce au quotidien (1hre à 1½ hre soins/jours)")

26

Âge de nos clients Les appartements : âge moyen à l’entrée ± 77 ans

Les condominiums : âge moyen à l’entrée ± 73 Les unités de soins : âge moyen à l’entrée ± 85 ans L’âge d’entrée s’est maintenu au cours de la dernière décennie dans les appartements ainsi que dans les unités de soins Par contre, le condominium attire une clientèle plus jeune aujourd’hui qu’en 2006, losrque nous avons introduit le condominiums-services aux Promenades du Parc à Longueuil. L’âge moyen des projets récents (Le Félix à Vaudreuil et l’Avantage à Brossard qui ouvre en juin prochain) est de 70 ans.

est de 70 ans.")

27

Mode d’occupation précédent de nos clients

App. Condos Signature Propriétaires 70,00% 90,00% 60,00% Locataires 30,00% 10,00% 40,00% Les appartements : environ 70 % de nos clients étaient propriétaires ; 30% locataires (dont entre 7 % et 10 % de nos compétiteurs) Les condominiums : environ 90 % de nos clients étaient propriétaires ; 10% locataires Les unités de soins : environ 60 % de nos clients étaient propriétaires ; 40 % étaient locataires (dans nos projets qui sont passés des appartements aux unités de soins; de chez nos concurrents ; de CHSLD)

Les condominiums : environ 90 % de nos clients étaient propriétaires ; 10% locataires. Les unités de soins : environ 60 % de nos clients étaient propriétaires ; 40 % étaient locataires (dans nos projets qui sont passés des appartements aux unités de soins; de chez nos concurrents ; de CHSLD)")

28

% de la clientèle provenant d’un rayon de 2 km

Nos clients % de la clientèle provenant d’un rayon de 2 km < 2 Km 5 km 10 km > 10 km île de Mtl 75% 15% 5% 5% Banlieue de Mtl 65% 20% 10% 5% Hors RMR de Mtl 65% 15% 15% 5% Un plus fort % des résidants provien t’un rayon de 2 Km dans les milieux urbains. La densité de la population en est le principal facteur. Appartements 75% 15% 5% 5% Condominiums 70% 20% 5% 5% Signature 65% 15% 15% 5% Le condo, plus rare sur le marché, a un pouvoir d’attraction au-delà du 2 km. Les unités de soins, plus spéacialisés où la composante service est plus présente a aussi un plus garnd pouvoir d’attraction. Taux de roulement : 16 % pour app. ; 5 % pour le condo ; 28 % Signature (soins)

")

29

La trajectoire résidentielle des baby-boomers : 15 ans plus tard

Pierre Bélanger Économiste conseil en habitation

30

GROUPE DE DISCUSSION 2010 – 2e constat

CENTRE-VILLE ET CAMPAGNE = CONTRE Demeurer dans leur « quartier/ville » Urbains VS résidants de banlieue Compromis désir propriété – contraintes Maisons en rangée et plain-pied (bungalows) Condominiums n’est pas un premier choix

Condominiums n’est pas un premier choix.")

31

GROUPE DE DISCUSSION 2010 – 3e constat

REJET DE TOUTE FORME DE GHETTOÏSATION Peu/pas réceptifs aux résidences pour personnes âgées (RPA) Froid aux communautés fermées – village AAC Entendent faire ce qu’ils veulent comme toujours Voient avenir avec optimisme / retraite active Communautés / mixité intergénérations

Froid aux communautés fermées – village AAC. Entendent faire ce qu’ils veulent comme toujours. Voient avenir avec optimisme / retraite active. Communautés / mixité intergénérations.")

32

(même quartier/ville) Condos-Rangée-Campagne (Options secondaires)

VIEUX BOOMERS (55 – 64 ANS) JEUNES BOOMERS (45 – 54 ANS) Couples sans enfants / vit seul(e) Ados encore là (couples avec enfants) Optimiste et serein (face à l’avenir) Rester là longtemps (même quartier/ville) Non au CV et RPA (autonomie – calme) Condos-Rangée-Campagne (Options secondaires) Proximité des services et transports en commun Début réflexion sur future résidence (50 %) Veulent plus d’espace ou des rénos Santé = Facteur clé

JEUNES BOOMERS (45 – 54 ANS) Couples sans enfants / vit seul(e) Ados encore là (couples avec enfants) Optimiste et serein. (face à l’avenir) Rester là longtemps. (même quartier/ville) Non au CV et RPA. (autonomie – calme) Condos-Rangée-Campagne. (Options secondaires) Proximité des services et. transports en commun. Début réflexion sur. future résidence (50 %) Veulent plus d’espace ou des rénos. Santé = Facteur clé.")

33

Propriété(s) précédente(s)

LE PARCOURS RÉSIDENTIEL Résidence secondaire 10 %, dont la moitié depuis 2000 Propriété(s) précédente(s) Résidence actuelle Propriété future 5 ou plus 3e 2e 1ère 1976 1980 1983 1986 1993 2010 2024

précédente(s) Résidence actuelle. Propriété future. 5 ou plus. 3e. 2e. 1ère")

34

LA MOBILITÉ RÉSIDENTIELLE

Toutes les résidences précédentes étaient « dans le même quartier » ou « dans la même ville » Au moins une des résidences précédentes était « dans la même région » mais jamais « dans une autre région » Au moins une des résidences précédentes était « dans une autre région » La résidence actuelle est la première résidence principale du répondant

35

LE PARCOURS FUTUR (TOTAL)

Résidence actuelle pour encore… 13,7 ans Moins de pi² 59 % Achat / Location / Ne sait pas 41 % /28 %/ 31 % Résidence 65 ans % Isolée / Condo 23 % / 22 % Même quartier / Même ville 12 % / 27 % Même région / Autre région 29 % / 10 %

36

LA RÉSIDENCE FUTURE Moins 10 ans 34 % 27 % 23 % 10 – 19 ans 29 % 38 %

Rester là… Moins 10 ans 34 % 27 % 23 % 10 – 19 ans 29 % 38 % 50 % 20 ans et plus 37 % 35 % 28 % Moins de pi2 45 % 63 % 70 % Achat / Location ( %) 68 / 14 37 / 32 17 / 39 Maison de retraite 14 % 43 % 65 % Condominiums 22 % 4 étages ou – 59 % 55 % 48 % Individuelle 18 % 7 % Bungalow 56 % 68 % 69 %

68 / / / 39. Maison de retraite. 14 % 43 % 65 % Condominiums. 22 % 4 étages ou – 59 % 55 % 48 % Individuelle. 18 % 7 % Bungalow. 56 % 68 % 69 %")

37

AVENIR RÉSIDENTIEL 59 % 47 % 29 % 28 % 36 % 30 % 32 % 27 % 31 % 56 %

45 – 54 ans 55 – 64 ans 65 – 74 ans Habiter dans un condominium 59 % 47 % Tour 10 étages ou + 29 % 28 % Habiter centre-ville 36 % 30 % 32 % Avec enfants 27 % 31 % Intergénérations 56 % 50 % Si la santé devient précaire… Paie pour des soins à la maison 38 % 40 % 48 % Va en maison de retraite 15 % 12 %

38

AVENIR RÉSIDENTIEL Couples avec enfants Couples sans enfants Nid vide

Habiter dans un condominium 53 % 65 % 52 % Tour 10 étages ou + 22 % 38 % 27 % Habiter centre-ville 29 % 45 % 30 % Avec enfants 34 % s. o. 33 % Intergénérations 60 % Maison de retraite 26 % 44 % Si la santé devient précaire… Paie pour des soins à la maison 32 % 40 % 46 % Va en maison de retraite 16 % 24 % 20 %

39

LES BABY-BOOMERS… EN BREF

Marché important et en croissance 1,4 M de ménages et 100 MM $ en pouvoir d’achat « Banlieues » Montréal et Québec + RMR et grandes agglomérations Sédentaire et local / régional Cohorte VS Génération

40

Merci de votre attention!

41

TERRITOIRES DU QUÉBEC (CLSC) AYANT LE PLUS GRAND POTENTIEL DE MARCHÉ MÉNAGES DES BABYBOOMERS SELON LES REVENUS EN 2005 Source : Calculs et estimations, Pierre Bélanger économiste.

Présentations similaires

Montréal, le 27 avril 2006 LHonorable Donald J. Johnston,>")