Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Vers l’ère « CHINDIA » ? Dr. Zhan SU

Professeur titulaire de management international et de stratégie de l’entreprise Directeur du Groupe d’Études et de Recherche sur l’Asie Contemporaine (GÉRAC) Université Laval Novembre 2006

Université Laval. Novembre")

2

La compétition des pays émergents

Tiré de Goldman Sachs, Octobre

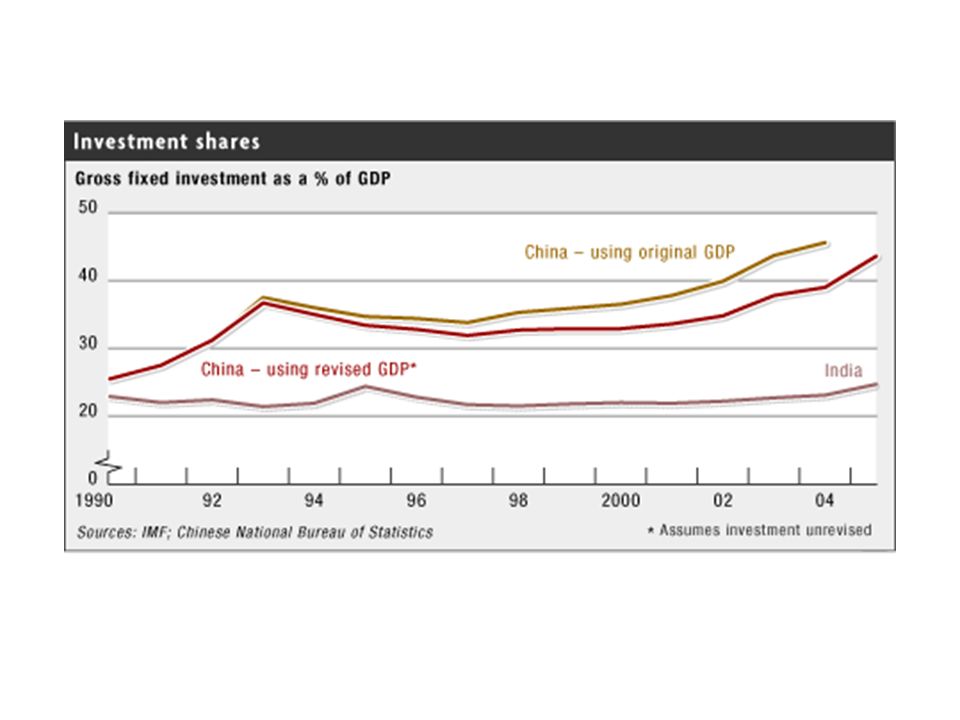

3

Sept des dix grandes puissances économiques seront asiatiques

Source: Atlas géopolitique et culturel 2005, Le Robert Projection de la Banque mondiale

4

Croissance des pays 2005 Pays PIB / PPP Taux de croissance PIB

Argentine 518.1 billion 8.7% Brésil 1.556 trillion 2.4% Chili 187.1 billion 6% Colombie 337.5 billion 5.1% Mexique 1.067 trillion 3% Venezuela 153.7 billion 9.3% Chine 8.859 trillion 9.9% Inde 3.611 trillion 7.6% Indonésie 865.6 billion 5.6% Corée du sud 965.3 billion 3.9% Malaisie 290.2 billion 5.3% Vietnam 232.2 billion 8.4% Russie 1.589 trillion 6.4% Pologne 514 billion 3.2% Bulgarie 71.54 billion 5.5% Roumanie 183.6 billion 4.5% Rép. dém. du Congo 40.67 billion 6.5% Algérie 233.2 billion Economic Statistics by Country, 2005

5

Évolution du PIB mondial Source: Keystone India

6

Mythes et réalités de l’émergence de la Chine et de l’Inde

7

La Chine attire l’attention du monde entier

Fardeau chinois (Brown, 1994) Illusion chinoise (Segal, 1999; …) Manipulation chinoise (Rawski, 2001) Faillite chinoise (Chang, 2001; …) Opportunité chinoise (…, 2003; …) Menace chinoise (…, 2003; …) Jungle chinoise (…, 2005; …) Chocs chinois (Brown, 2005; …) Responsabilité chinoise (…; 2005; …) Néo-colonialiste chinois (…, 2006; …)

Illusion chinoise (Segal, 1999; …) Manipulation chinoise (Rawski, 2001) Faillite chinoise (Chang, 2001; …) Opportunité chinoise (…, 2003; …) Menace chinoise (…, 2003; …) Jungle chinoise (…, 2005; …) Chocs chinois (Brown, 2005; …) Responsabilité chinoise (…; 2005; …) Néo-colonialiste chinois (…, 2006; …)")

9

Le « miracle chinois » Croissance: 9.4% de 1978 à 2005, de 147 milliards $US à 2224 milliards PIB par habitat: de 340 $US à plus de 1700 US$ en 2005 Commerce international: de 20 milliards $US en 1978 à Milliards en 2005; de moins de 1% du commerce mondial à 6% en 2005 (9.4%, 1er en 2006?); excédant en 2005: 102 milliards (200 milliards en 2006?) Réserves en devises: de 0.17 milliards $US en 1978 à 1009 milliards en octobre 2006 Réduction de la pauvreté: de 500 millions à moins de 100 millions

; excédant en 2005: 102 milliards (200 milliards en 2006 ) Réserves en devises: de 0.17 milliards $US en 1978 à 1009 milliards en octobre Réduction de la pauvreté: de 500 millions à moins de 100 millions.")

10

La Chine a dépassé l’Inde de façon brusque et rapide

Source: Banque Mondiale, Global Insight Inc.

11

Croissance exceptionnelle des pays surlignés Chine : % Malaisie : + 600% Mexique : + 600% Brésil : % Source OMC

12

Contribution à la croissance du PIB mondial en %

Année Chine États-Unis Europe Japon 85-89 11,8 19,7 14,1 9,5 90-94 23,1 14,6 13,2 6,1 95-99 22,8 22,9 11,3 2,3 00-04 30,2 13,8 6,5 2,9 2003 29,7 16,4 2,1 2,4 2004 22,2 18,5 7,4 4,0 SOURCES: Banque Mondiale

13

Caractéristiques fondamentales de la Chine

Un pays en développement Encore plus que 100 millions de pauvres; le PIB / hab. actuel n’est que celui des Coréens en 1982 et des Japonais en 1961; la richesse / hab. n’est actuellement que de 2% de celle des Américains; il faudrait encore 25 ans pour atteindre le niveau actuel du PIB / hab. japonais et plus que 30 ans pour connaître la situation actuelle des Coréens en ce qui concerne l’écart par rapport aux Américains Un pays en transition Ce dont la Chine ne manque pas aujourd’hui, ce sont les PROBLÈMES. Mais, tant et aussi longtemps que la croissance est au rendez-vous, … Une puissance économique en émergence

14

Les facteurs déterminants de la croissance chinoise

Introduction du système de marché (entreprises privées: 61% en 2004; capitaux étrangers: 8.7% de l’actif total) Pouvoir de mobilisation et de contrôle du Gouvernement Investissements (44.2% en 2004) Marchés internationaux (69.8%) Consommations internes (53%)

Pouvoir de mobilisation et de contrôle du Gouvernement. Investissements (44.2% en 2004) Marchés internationaux (69.8%) Consommations internes (53%)")

15

Le modèle du développement chinois est remis en cause …

Croissance vs gains réels Croissance vs efficacité économique Croissance vs justice sociale Croissance vs contraintes en ressources Croissance vs développement durable Croissance vs résistance extérieure Croissance vs développement

16

Inefficacité de l’économie chinoise

Deux tiers du financement pour un tiers de la production (étatique) Un système financier inefficace et partiel: mauvaises créances, 30% du PIB 40% de consommation en ressources énergétiques en plus dans les entreprises sidérurgiques; 30% de plus dans le secteur de l’électricité; 5 fois plus de consommation en eau et 3 fois plus en énergie pour chaque yuans de PIB réalisés; 80% des accidents mortels pour 35% de la production mondiale de charbon … Coexistence de la pénurie et de la surproduction (86% de produits concernés) Investissements pour des intérêts politiques Investissements spéculatifs (immobilier,…)

Un système financier inefficace et partiel: mauvaises créances, 30% du PIB. 40% de consommation en ressources énergétiques en plus dans les entreprises sidérurgiques; 30% de plus dans le secteur de l’électricité; 5 fois plus de consommation en eau et 3 fois plus en énergie pour chaque yuans de PIB réalisés; 80% des accidents mortels pour 35% de la production mondiale de charbon … Coexistence de la pénurie et de la surproduction (86% de produits concernés) Investissements pour des intérêts politiques. Investissements spéculatifs (immobilier,…)")

17

Les mythes du « Made in China »

Les produits « Made in China » sont le résultat d’une production organisée globalement. Ex: pour les 12 millions de portatifs vendus en 2005 par la Chine aux Etats-Unis, la majorité des pièces clés (écrans, logiciels, cartes son, disques durs, etc.) sont en réalité importées de partout dans le monde pour être assemblées en Chine. La véritable contribution chinoise dans ce cas ne dépasse même pas 30% de la valeur finale du produit transigé. La Chine ne retient qu’une faible partie de la valeurs ajoutée du « made in China ». Ex: pour acheter un Airbus 380, la Chine doit exporter 800 millions de chemises. Une poupée Barbie, produite à 2 $US en Chine, sera vendue en moyenne à 16 $US aux États-Unis.

sont en réalité importées de partout dans le monde pour être assemblées en Chine. La véritable contribution chinoise dans ce cas ne dépasse même pas 30% de la valeur finale du produit transigé. La Chine ne retient qu’une faible partie de la valeurs ajoutée. du « made in China ». Ex: pour acheter un Airbus 380, la Chine doit exporter 800 millions de chemises. Une poupée Barbie, produite à 2 $US en Chine, sera vendue en moyenne à 16 $US aux États-Unis.")

18

La Chine ne veut plus être le « col bleu du monde »

Nouvelle stratégie de développement de la Chine: Plus de valeur ajoutée Plus d’efficacité Plus sociale Plus écologique Plus diplomatique Objectifs visés: - Croissance: doubler le PIB par habitant de 2000 d’ici 2010 - Efficacité (consommation des ressources énergétiques par chaque unité du PIB): consommer 20% de moins en 2010 qu’en 2005 - Capacité d’innovation: être parmi les 20 premiers pays innovateurs en 2020 - Niveau de vie: être un pays développé en 2050

: consommer 20% de moins en 2010 qu’en Capacité d’innovation: être parmi les 20 premiers pays innovateurs en Niveau de vie: être un pays développé en")

19

Le pire est-il à venir? La valeur de l’exportation allemande par habitat: 8000$, la Chine, 800$. Le surplus commercial par habitat de l’Allemagne: 1500$, la Chine: 100$. Étant donné que la population chinoise est 15 fois plus élevée que celle de l’Allemagne, le surplus commercial chinois pourrait, en suivant une logique proportionnelle, dépasser 2000 milliards$. En 2003, le salaire annuel moyen des travailleurs citadins chinois était de 1708$. Même si le salaire augmentait de 10% par an en Chine, il faudrait 30 ans pour atteindre le niveau du salaire annuel moyen américain de 2003 (17.75$/heure). En réalité, l’augmentation annuelle des salaires étant de 6% en Chine et de 3% aux États-Unis, il faudrait 100 ans pour que le coût des mains d’œuvre chinoise et américaine s’ajuste. Le prix du terrain pour l’usage industriel est encore 3 fois moins élevé en Chine qu’aux États-Unis. Jusqu’à maintenant, la production des biens industriels dans les pays occidentaux (soit 2/3 de la production manufacturière) n’a pas été vraiment touchée par le phénomène du Made in China. Durant les 15/20 années à venir, les biens d’équipement chinois pourraient pénétrer davantage ces marchés et ce, avec un prix qui serait de 25 à 35% moins cher que le prix international.

. En réalité, l’augmentation annuelle des salaires étant de 6% en Chine et de 3% aux États-Unis, il faudrait 100 ans pour que le coût des mains d’œuvre chinoise et américaine s’ajuste. Le prix du terrain pour l’usage industriel est encore 3 fois moins élevé en Chine qu’aux États-Unis. Jusqu’à maintenant, la production des biens industriels dans les pays occidentaux (soit 2/3 de la production manufacturière) n’a pas été vraiment touchée par le phénomène du Made in China. Durant les 15/20 années à venir, les biens d’équipement chinois pourraient pénétrer davantage ces marchés et ce, avec un prix qui serait de 25 à 35% moins cher que le prix international.")

20

La Chine va rester le géant des produits manufacturiers

Source: Global Insight Inc

21

La Chine: un lab mondial

La Chine: un lab mondial ? Résultats d’un sondage réalisé par « The Economist » en 2005 auprès des firmes américaines Pays privilégiés pour l’implantation des centres de R&D dans les prochaines années : Chine (39%) États-Unis (29%) Inde (28%) Facteurs déterminants: Avantages fiscaux (70%) Marché intérieur actuel et futur Coûts de main d’œuvre Abondance de main d’œuvre qualifiée

États-Unis (29%) Inde (28%) Facteurs déterminants: Avantages fiscaux (70%) Marché intérieur actuel et futur. Coûts de main d’œuvre. Abondance de main d’œuvre qualifiée.")

22

La Chine: un pays en voie de développement, mais atypique

Des avantages absolus au niveau des coûts, des avantages comparatifs au niveau de la productivité et des avantages compétitifs dans plusieurs segments du secteur technologique: - selon une étude de McKinsey (2002), la productivité chinoise dans quelques secteurs manufacturiers est déjà 20% plus élevée que celle des pays européens; - 30% des produits exportés en 2004 sont des high-tech; - les investissements en R&D: 1.3% du PIB; - plus de 38 millions de scientifiques et d’ingénieurs; - plus de étudiants chinois à l’étranger; - environ 1 million de demandes pour des brevets, marques et dessins industriels ont été reçues entre 2000 et 2004, dont 90% proviennent de l’intérieur; - de plus en plus de MNE implantent leurs centres de R&D en Chine (déjà plus que 700).

, la productivité chinoise dans quelques secteurs manufacturiers est déjà 20% plus élevée que celle des pays européens; - 30% des produits exportés en 2004 sont des high-tech; - les investissements en R&D: 1.3% du PIB; - plus de 38 millions de scientifiques et d’ingénieurs; - plus de étudiants chinois à l’étranger; - environ 1 million de demandes pour des brevets, marques et dessins industriels ont été reçues entre 2000 et 2004, dont 90% proviennent de l’intérieur; - de plus en plus de MNE implantent leurs centres de R&D en Chine (déjà plus que 700).")

23

Facteurs de croissance en Chine pour l’avenir

Augmentation de la consommation intérieure (surtout celle de la population rurale) Urbanisation (40% vs 60% en Asie) Croissance du secteur tertiaire (40.7% vs 70% et plus) Amélioration de la compétitivité des produits chinois sur le marché international (coûts de main d’oeuvre, productivité et qualité) Développement des domaines de haute technologie

Urbanisation (40% vs 60% en Asie) Croissance du secteur tertiaire (40.7% vs 70% et plus) Amélioration de la compétitivité des produits chinois sur le marché international (coûts de main d’oeuvre, productivité et qualité) Développement des domaines de haute technologie.")

24

Qui nourrira la Chine de demain?

Selon EPI, si en 2031, les Chinois atteignent le niveau de consommation des Américains d’aujourd’hui, ils auront besoin de : 2/3 de la production actuelle mondiale de céréales 4/5 de la production actuelle mondiale de viande Plus que la totalité de la consommation actuelle occidentale en acier 20% de plus que la production actuelle mondiale de pétrole

25

Modèle chinois: au-delà de l’aspect économique

Politiques chinoises: « Ascension pacifique », « Cohabitation avec les différences », « Développement d’une société harmonieuse » Ainsi, la croissance économique et la justice sociale priment sur le droit individuel. Ce modèle met l’emphase sur la tolérance envers les différents systèmes politiques et les choix de chaque pays. Afin de mener à la prospérité, on voit émerger le pragmatisme et l’abandon des idéologies - et ce, versus, les valeurs défendues par les États-Unis « Asianisme » L’intérêt collectif prime sur l’intérêt individuel Respect de l’autorité et de l’ordre Valorisation du travail Frugalité Vers une confrontation des civilisations???

26

La « réussite indienne »: un office et un laboratoire mondial

Fin de la « croissance indienne »: 3.5% entre 1950 et 1979 6 % de 1980 à 2001 8.5% en 2003 6.4% en 2004 7.6% en 2005 Compétitivité dans plusieurs segments de technologies et de services sur le marché international: l’Inde possède des secteurs d’excellence reconnus: Technologies d’information, biotechnologie, aéronautique, espace, services Logiciel: 20% dans le monde, 10 milliards USD; 60% aux É-U; fournisseur exclusif pour 28 pays, etc. Émergence des entreprises indiennes de classe mondiale (Infosys, Dr. Reddy’s Lab, Mital, …)

")

27

L’Inde va accroître sa domination dans les technologies et les services

Source: Evaluserve

28

Potentiels et défis En Inde: 51% des jeunes femmes urbaines disent qu’une voiture et une grande maison sont la clé du bonheur Augmentation de la classe moyenne en Inde Inde : depuis 1991, la classe « moyenne » (qui regrouperait ici les très riches, les consommateurs et une partie de la classe montante) serait passée de 14% des ménages (en ) à 30% et d’ici , elle devrait représenter 40% des ménages soit près de 450 millions de personnes L’Inde a besoin d’une croissance annuelle d’au moins 8% juste pour fournir les emplois à des dizaines de millions de nouveaux travailleurs qui arrivent chaque année sur le marché du travail. (sinon, pas moyen de réduire la pauvreté)

serait passée de 14% des ménages (en ) à 30% et d’ici , elle devrait représenter 40% des ménages soit près de 450 millions de personnes. L’Inde a besoin d’une croissance annuelle d’au moins 8% juste pour fournir les emplois à des dizaines de millions de nouveaux travailleurs qui arrivent chaque année sur le marché du travail. (sinon, pas moyen de réduire la pauvreté)")

29

Retard indien rattrapable?

« l’Inde a toutefois du pain sur la planche pour stimuler les investissements : il lui faut réduire son énorme déficit budgétaire, améliorer la qualité de ses services publics, revoir sa législation du travail, trop contraignante, injecter davantage de capitaux privés dans les entreprises publiques, et mettre fin au « règne des inspecteurs », système quasi institutionnalisé de harcèlement bureaucratique des entreprises »

30

HISTORIQUE POLITIQUE ET ÉCONOMIQUE

1947 Indépendance de l’Inde: Nehru est élu 1er Ministre 26/01/1950 Création de la République Fédérale Démocratique d’Inde 1951 – 1964 Nehru: économie mixte, politique de développement par substitution aux importations (« modèle indien »), industries industrialisantes. 1966 – 1977 et Mme Gandhi: « révolution verte », « révolution blanche », « révolution bleue » 1977 Fin du règne de l’Indian National Congress Rajiv Gandhi : réforme, « révolution d’informatique »

, industries industrialisantes – 1977 et Mme Gandhi: « révolution verte », « révolution blanche », « révolution bleue » Fin du règne de l’Indian National Congress Rajiv Gandhi : réforme, « révolution d’informatique »")

31

HISTORIQUE POLITIQUE ET ÉCONOMIQUE

1991 Dette de 33% du PIB; Recours au FMI Narassima Rao : libéralisation, privatisation, ouverture; « révolution multi-colore » 1994 L’Inde adhère au GATT (0MC suite aux accords de Marrakech en 1994). Reprise de la croissance 1998 Vajpayee est élu 1er Ministre (Bharatiya Janata party): réforme et nationalisme hindouiste 2004 Singh est élu 1er Ministre : libéralisation

. Reprise de la croissance Vajpayee est élu 1er Ministre (Bharatiya Janata party): réforme et nationalisme hindouiste Singh est élu 1er Ministre : libéralisation.")

32

Faiblesses majeures en Inde

Infrastructures déficientes Pénurie en ressources énergétiques (pétrole: plus de 70% sont importés) Endettements écrasants (déficits budgétaires: 10% du PIB) Inégalités sociales criantes Analphabétisme rampant Entraves majeures à des investissements étrangers Bureaucratie étouffante Corruption « généralisée » Difficultés de mener des réformes … …

Endettements écrasants (déficits budgétaires: 10% du PIB) Inégalités sociales criantes. Analphabétisme rampant. Entraves majeures à des investissements étrangers. Bureaucratie étouffante. Corruption « généralisée » Difficultés de mener des réformes. … …")

33

Infrastructures Nécessité d’améliorer les infrastructures routières

Nécessité d’amener une expansion de l’infrastructure des télécommunications Coupures de courant entravent le commerce

35

Faiblesses majeures en Inde

Infrastructures déficientes Pénurie en ressources énergétiques (pétrole: plus de 70% sont importés) Endettements écrasants (déficits budgétaires: 10% du PIB) Inégalités sociales criantes Analphabétisme rampant Entraves majeures à des investissements étrangers Bureaucratie étouffante Corruption « généralisée » Difficultés de mener des réformes … …

Endettements écrasants (déficits budgétaires: 10% du PIB) Inégalités sociales criantes. Analphabétisme rampant. Entraves majeures à des investissements étrangers. Bureaucratie étouffante. Corruption « généralisée » Difficultés de mener des réformes. … …")

36

Persistance des inégalités

Ratio de pauvreté a diminué ces deux dernières décennies Proportion de personnes vivant dans la pauvreté 45% en 1983 26% en 1996 moins de 20% en 2007 (estimation) Cependant 260 millions de personnes (26,1% de la population) vivaient encore sous le seuil de pauvreté à la fin des années 1990 Environ 70% des pauvres vivent dans les campagnes Depuis 30 ans, seulement 27 cents sur chaque dollar investi revient effectivement aux pauvres. Le reste: détourné ou mal orienté par les politiciens et les bureaucrates Les 10% les plus riches représentent 33% des dépenses de consommation finale des ménages Un des plus bas IDH du monde

Cependant. 260 millions de personnes (26,1% de la population) vivaient encore sous le seuil de pauvreté à la fin des années Environ 70% des pauvres vivent dans les campagnes. Depuis 30 ans, seulement 27 cents sur chaque dollar investi revient effectivement aux pauvres. Le reste: détourné ou mal orienté par les politiciens et les bureaucrates. Les 10% les plus riches représentent 33% des dépenses de consommation finale des ménages. Un des plus bas IDH du monde.")

37

Faiblesses majeures en Inde

Infrastructures déficientes Pénurie en ressources énergétiques (pétrole: plus de 70% sont importés) Endettements écrasants (déficits budgétaires: 10% du PIB) Inégalités sociales criantes Analphabétisme rampant Entraves majeures à des investissements étrangers Bureaucratie étouffante Corruption « généralisée » Difficultés de mener des réformes … …

Endettements écrasants (déficits budgétaires: 10% du PIB) Inégalités sociales criantes. Analphabétisme rampant. Entraves majeures à des investissements étrangers. Bureaucratie étouffante. Corruption « généralisée » Difficultés de mener des réformes. … …")

38

Lois (notamment concernant le travail)

Modèle de loi anglais: Commonwealth Quelques failles et parfois excessif Implantation des lois plus difficile Législation du travail étouffante et rigide Nombreux obstacles à l’embauche et au licenciement Absence de réformes

39

La Chine attire beaucoup plus d’investissements

Source: Banque Mondiale, Banque de réserve de l’Inde

40

Faiblesses majeures en Inde

Infrastructures déficientes Pénurie en ressources énergétiques (pétrole: plus de 70% sont importés) Endettements écrasants (déficits budgétaires: 10% du PIB) Inégalités sociales criantes Analphabétisme rampant Entraves majeures à des investissements étrangers Bureaucratie étouffante Corruption « généralisée » Difficultés de mener des réformes … …

Endettements écrasants (déficits budgétaires: 10% du PIB) Inégalités sociales criantes. Analphabétisme rampant. Entraves majeures à des investissements étrangers. Bureaucratie étouffante. Corruption « généralisée » Difficultés de mener des réformes. … …")

41

Rapports de force politique

Élection Indian national Congress Bharatiya Janata Party Nombre total de sièges 1977 154 542 1980 353 539 1984 415 2 1989 197 85 529 1991 227 119 511 1996 140 161 543 1998 141 182 1999 114 2004 145 138

44

Index de perception de la corruption (IPC) Source : Transparency International 2003

Rank Country Score 1 Finland 9,7 11 Canada 8,7 United Kingdom 14 Hong Kong 8,0 16 Germany 7,7 18 United States 7,5 20 Chile 7,4 23 France 6,9 30 Taïwan 5,7 40 Hungary 4,8 54 Brazil 3,9 Czech Republic 64 Mexico 3,6 Poland 66 China 3,4 83 India 2,8 86 Russia 2,7

45

Index de perception de la corruption (2006)

Country Rank Country 2006 CPI Score 1 Finland 9.6 Iceland New Zealand 4 Denmark 9.5 5 Singapore 9.4 14 Canada 8.5 17 Japan 7.6 18 France 7.4 20 USA 7.3 70 China 3.3 India 111 Viet Nam 2.6 Source:

46

Pourcentage d’entreprises qui voient des obstacles majeurs à la croissance en Inde (en 2003)

")

47

Comme la Chine, ce dont l’Inde ne manque pas aujourd’hui, ce sont les PROBLÈMES. Mais, tant et aussi longtemps que la croissance est au rendez-vous, … …

48

Les entreprises québécoises face à l’émergence des pays asiatiques:

quel positionnement et quelles stratégies?

49

La création d’emplois est au rendez-vous au Québec, mais avec des pertes dans le secteur manufacturier Ralentissement économique 1995 2001 2005 Récession du début des années 1990 Sources : Statistique Canada et Desjardins, Études économiques

50

Évolution des emplois dans le secteur manufacturier au Québec en 2005

Aliments et boissons -9 700 Plastique et caoutchouc +9 000 Vêtements Première trans. des métaux +5 800 Produits de bois -5 500 Produits métalliques Impression -6 900 Informatique et électronique +4 000 Produits chimiques -2 600 Machinerie -4 900 Meubles -1 700 Source : Statistique Canada

51

La nouvelle tendance de la délocalisation

"There is no job that is America's God-given right anymore," Carly Fiorina, PDG, Hewlett-Packard (janvier 2004). Un an après, elle a perdu son emploi … La mondialisation affecte depuis longtemps l’emploi manufacturier et notamment des emplois peu spécialisés Aujourd’hui, elle rend vulnérables les emplois dans les services et certains emplois délocalisables sont hautement spécialisés.

. Un an après, elle a perdu son emploi … La mondialisation affecte depuis longtemps l’emploi manufacturier et notamment des emplois peu spécialisés. Aujourd’hui, elle rend vulnérables les emplois dans les services et certains emplois délocalisables sont hautement spécialisés.")

52

Un nombre considérable d’emplois potentiellement affectés

Dont, au Québec : Secrétariat : Commis finances/assurances : Professionnels fin./comptab. : Services à la clientèle : Ingénieurs : Québec : (19.7%) ) Canada : (19.5%) Etats-Unis : (18.8%) Source: Van Welsum et Reif, OCDE, et CÉRIUM.

) Canada : (19.5%) Etats-Unis : (18.8%) Source: Van Welsum et Reif, OCDE, et CÉRIUM.")

53

Certains secteurs en déclin, d’autres en croissance au Québec

Variation des livraisons réelles en % 2004 2005e 2006p Boissons et tabac (11,3) (5,5) (3,5) Usines de textiles (7,8) (3,0) (5,0) Produits textiles (4,0) (8,5) (6,0) Vêtements (8,3) (13,0) (10,0) Papiers (2,7) 2,0 Produits en bois 0,5 (2,6) Meubles (2,9) (1,3) (2,5) Aliments 5,9 1,2 1,5 Produits du pétrole et du charbon 6,2 8,7 4,0 Produits chimiques 2,2 2,8 2,5 Matériel de transport 8,5 14,4 7,0 Produits informatiques et électroniques 7,8 17,1 5,0 Produits électriques 5,1 4,5 Minéraux non métalliques 8,0 Déclin Croissance Sources : Statistique Canada et Desjardins, Études économiques

(5,5) (3,5) Usines de textiles. (7,8) (3,0) (5,0) Produits textiles. (4,0) (8,5) (6,0) Vêtements. (8,3) (13,0) (10,0) Papiers. (2,7) 2,0. Produits en bois. 0,5. (2,6) Meubles. (2,9) (1,3) (2,5) Aliments. 5,9. 1,2. 1,5. Produits du pétrole et du charbon. 6,2. 8,7. 4,0. Produits chimiques. 2,2. 2,8. 2,5. Matériel de transport. 8,5. 14,4. 7,0. Produits informatiques et électroniques. 7,8. 17,1. 5,0. Produits électriques. 5,1. 4,5. Minéraux non métalliques. 8,0. Déclin. Croissance. Sources : Statistique Canada et Desjardins, Études économiques.")

54

Malgré la force du dollar, les livraisons manufacturières pointent vers le haut

Ralentissement Récession Source : Statistique Canada

55

La valeur des importations et des exportations du Canada

Total Exports Total Imports Trade Balance

57

Echanges commerciaux du Canada et du Québec avec l’Inde

Echanges commerciaux du Canada et du Québec avec l’Inde Source: Strategis 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 Exportations du Canada vers l'Inde 321 292 529 282 286 440 353 491 420 481 559 676 675 764 854 Importations du Canada en provenance d'Inde 227 240 280 358 459 541 604 743 899 1 018 1 232 1 155 1 326 1 423 1 576 Solde 94 52 249 -76 -173 -101 -251 -252 -479 -537 -673 -651 -659 -722 Exportations du Québec vers l'Inde 73 57 107 90 128 98 198 102 174 130 195 226 204 Importations du Québec en provenance d'Inde 89 108 119 154 224 252 304 368 424 444 478 488 526 -17 -51 -13 -64 -122 -95 -155 -106 -266 -297 -308 -314 -283 -262 -323

58

Le pire est-il à venir ?

60

Punish Us, Please by Jim Stanford, Canadian Auto Workers, No 80, 25 avril 2004

Chinese officials have hinted darkly that if Canadian politicians express support for Tibetan independence in meetings with the Dalai Lama, there could be repercussions for our bilateral trade. We should take them up on that offer. Because the evidence is mounting that trade with China is doing us much more harm than good. A decade ago, we had a modest, balanced trading relationship. Since then, our exports to China have grown by $2 billion - but our imports have grown 8 times as much. That makes China our second-largest trading partner, and our $15 billion bilateral deficit is our largest anywhere. That imbalance represents at least 50,000 lost Canadian jobs. The bleeding is set to accelerate in the years to come, as Chinese exports become more diverse and technically sophisticated. Stop thinking about plastic toys from McDonald's; start thinking about cars, computers, and airplanes. Free-traders have a pat answer. China is a low-cost, labour-intensive country. It's good for us to import labour-intensive goods from them, in return for exports of knowledge-intensive goods and services from us. That's how "comparative advantage" works. Yet this standard free-trade model has never been more out to lunch than in explaining Canada-China trade. China's boom does not reflect a natural abundance of labour (which every poor country has). It reflects a deliberate, semi-planned strategy to construct advantage in increasingly sophisticated industries, with the help of powerful state interventions: subsidized capital, investments in infrastructure, a managed currency, and - of course - forcibly cheap and compliant labour.

. It reflects a deliberate, semi-planned strategy to construct advantage in increasingly sophisticated industries, with the help of powerful state interventions: subsidized capital, investments in infrastructure, a managed currency, and - of course - forcibly cheap and compliant labour.")

62

Impacts « cachés » sur le Canada

Une économie de plusieurs milliards par an pour les consommateurs Augmentation du niveau de vie de 5 à 10% Amélioration de la compétitivité internationale Effets pour la croissance économique Emplois créés dans des domaines reliés Revenus des entreprises canadiennes implantées en Chine

63

Source: l’Observateur Économique Canadien, juin 2005

64

Le Québec/le Canada face à la compétition globale

L’émergence de la Chine représente autant une menace qu’une opportunité. C’est surtout un défi. Si la Chine n’était pas le fournisseur majeur des biens de consommation sur le marché des pays occidentaux, un autre pays en voie de développement le serait. Ce qui importe, c’est de pouvoir profiter des facteurs concurrentiels de la Chine en notre faveur, et ne pas de vouloir battre la Chine à tout prix et encore moins de rompre les liens avec elle. Pour réussir la compétition globale, il faut que les entreprises mettent plus d’emphase sur le développement de nouvelles compétences distinctes, au lieu de tenter uniquement de préserver tout ce qui existe. Il faut savoir faire différemment des concurrents principaux, au lieu de se contenter de les suivre passivement.

65

Choix stratégique fondamental

Faire seul : exceller dans les domaines où nous détenons des atouts distincts, ou où il y a des enjeux stratégiques pour notre avenir; Faire faire : délocaliser de façon sélective et réfléchie certaines activités dans lesquelles nous avons peu d’avantages concurrentiels afin d’exploiter les forces de la Chine pour renforcer notre compétitivité internationale et même pour éviter la disparition complète de certaines filières industrielles; Faire ensemble : exploiter la complémentarité et la synergie sous forme de partenariat; Ne pas faire ou ne plus faire : être capable de mener des changements radicaux nécessaires afin d’assurer la pérennité des entreprises.

66

Positionnement stratégique nécessaire

Dans les industries intensives en main-d’œuvre et en capitaux Intégration par spécialisation (délocalisation sélective) Confrontation par différenciation Évitement par focalisation (niche) Dans les industries intensives en connaissances Développement par innovation Exploitation par pénétration des marchés étrangers Intégration par collaboration

Confrontation par différenciation. Évitement par focalisation (niche) Dans les industries intensives en connaissances. Développement par innovation. Exploitation par pénétration des marchés étrangers. Intégration par collaboration.")

67

Chaine de valeurs d’une compagnie

Gestion des ressources humaines Développement technologique Activités de soutien Avantage compétitif Approvisionnement Logistique interne Production Logistique externe Ventes Service Activités princip.

68

Valeur stratégique des ressources et des compétences

Les tests d’évaluation de la valeur stratégique des ressources et des compétences Forte oui oui Sans substitut non oui Non transférables non Valeur stratégique des ressources et des compétences oui Non imitables non oui Rares non Les ressources ou compétences sont-elles : Pertinentes non Faible

69

Pour réussir, il faudrait une démarche

plus proactive plus réfléchie plus flexible plus concertée plus soutenue

70

Nous sommes condamnés à mener des changements

Nous sommes condamnés à mener des changements. Sinon, le pire est à venir. « Ce ne sont pas les espèces les plus fortes qui survivent, ni les plus intelligentes, mais celles qui s’adaptent le mieux au changement. » Charles Darwin

71

Chaire en stratégies d’affaires globales et marchés émergents asiatiques

Responsable: Dr. Zhan Su Faculté des sciences de l’administration, Université Laval Mission: la sensibilisation à la nouvelle réalité de la compétition asiatique; la veille stratégique sur l’évolution des marchés émergents asiatiques; le développement d’outils d’aide à la prise de décision; la formation de spécialistes en la matière; les services aux entreprises et aux organisations.

72

Vos soutiens sont plus que bienvenus!!!

Chaire en stratégies d’affaires globales et marchés émergents asiatiques Responsable: Dr. Zhan Su Faculté des sciences de l’administration, Université Laval Activités envisagées: création d’un équipe de recherche spécialisée sur le monde asiatique; publication d’un bulletin mensuel thématique; organisation d’une série de conférences / séminaires pour les gens d’affaires; création et animation d’un cercle de gens d’affaires intéressés à l’Asie; formations sur mesure pour les entreprises; assistance et consultation auprès des entreprises et des organisations; … … Vos soutiens sont plus que bienvenus!!!

Présentations similaires

Montréal, le 27 avril 2006 LHonorable Donald J. Johnston,>")