Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Politique Agricole Commune de l’Union Européenne

17 avril 2010 Pieter Verhelst Département d’études Boerenbond

2

Résumé Pourquoi avoir une politique agricole?

Quels sont les instruments nécessaires? PAC: fondations PAC: évolutions critiques PAC: aujourd’hui PAC: défis après 2013 2

3

Pourquoi avoir une politique agricole?

3

4

29 Fair income Food security in compliance with societal requirements

Singularity of the agricultural sector Reasonable consumer price Sécurité alimentaire conformément aux exigences sociétales Singularité du secteur agricole Revenus équitables Prix de consommation raisonnable 29

5

Pourquoi la politique agricole est-elle nécessaire?

Afin d’assurer la sécurité alimentaire tout le temps en répondant aux exigences et attentes sociétales à un prix raisonnable pour les consommateurs Cela n’est que possible quand: On reconnait la singularité du secteur agricole Les agriculteurs peuvent avoir des revenus équitables 21

6

Garantir la sécurité alimentaire…

Vulnérable à cause des décisions externes politiques, économiques et stratégiques au-delà de notre contrôle Sécurité alimentaire absolue ne peut qu’être garantie en construisant ou en maintenant un niveau élevé d’autosuffisance Cela est difficile dans un environnement de marché mondial libre quand la région n’a pas d’avantage comparatif Le gouvernement doit intervenir afin de compenser cette absence d’avantage comparatif 22

7

…en répondant aux exigences et attentes sociétales

Le secteur agricole ne fait pas que produire des aliments, mais aussi une série de biens et services complémentaires Avec la production de ces biens et services, tant de nature privé que publique, le secteur répond aux exigences et attentes sociétales Les exigences sociétales sont des normes d’engagement legal Ligne de base codifiée dans les normes internationaux: les dépenses sont intériorisées Les normes européens vont au-delà des normes internationaux: bien public Les gouvernements doivent intervenir afin d’assurer la production de ces biens publics Les attentes sociales vont au-delà des normes légaux Poussé par le marché: la volonté de payer Les gouvernements peuvent faciliter et inciter 23

8

La singularité du secteur agricole

Continuité des fermes – et par conséquent la sécurité alimentaire – est menacée par Un niveau de prix insuffisant Une position faible du secteur agricole dans la chaîne agro-alimentaire L’environnement naturel a une grande influence sur le type de production et la productivité (agriculture dans des zones urbanisées) Fluctuation de prix augmentée Absence d’élasticité du marché agricole cause de fortes fluctuations de prix Conditions climatologiques, maladies et pestes peuvent compromettre la production Un rendement faible sur les investissements n’est que viable dans un environnement de marché stable Pour cela, des actions de redressement sont nécessaires 27

Fluctuation de prix augmentée. Absence d’élasticité du marché agricole cause de fortes fluctuations de prix. Conditions climatologiques, maladies et pestes peuvent compromettre la production. Un rendement faible sur les investissements n’est que viable dans un environnement de marché stable. Pour cela, des actions de redressement sont nécessaires. 27.")

9

Quels sont les instruments nécessaires?

10

Quels sont les instruments nécessaires?

Des mesures qui corrigent la défaillance du marché pourque le marché compense les frais complémentaires Intervention gouvernementale directe pour la partie des frais complémentaires ne pas couverts par le marché Des politiques qui stabilisent l’instabilité inhérente au marché agricole Une politique qui facilite que les agriculteurs continuent d’invertir dans des améliorations et réalisant les attentes sociétales Un mélange de ces instruments est nécessaire afin de faire face aux objectifs de la politique agricole 30

11

Niveau de prix suffisant

Mesures de correction de marché Côté offre Droits à l’importation Assurer un degrée suffisant d’autosuffisance Quota Pas effective pour la plupart des secteurs dans le cadre actuel OMC Organisations de producteurs renforcent leurs positions dans la chaîne d’offre alimentaire En combinant l’offre et en gardant plus de valeur ajoutée dans le secteur agricole Doivent être un moyen et non une fin Accords inter commerciaux accords dans la chaîne d’offre alimentaire Respect pour la singularité du secteur agricole dans toute la chaîne d’offre alimentaire 31

12

Niveau de prix suffisant

Côté demande Une politique de qualité et de promotion Uniquement comme politique complémentaire, cela ne suffit pas comme politique de fond

13

Niveau de prix suffisant

Intervention gouvernementale directe Compense pour les frais complémentaires qui ne sont pas couverts par le marché à cause de La situation naturelle spécifique Les normes spécifiques de produit et de procès Revenus équitables = prix du marché + intervention gouvernementale directe 33

14

Stabilité des prix Stabilisation de l’exportation

La protection des positions d’exportation, établies de manière compétitive, contre les fluctuations du taux d’échange Une gestion stratégique du stockage des produits agricoles de base Absorber les culminations et baisses des prix maléfiques Tempérer la vente pendant les fortes augmentations des prix Achats de soutien pendant les fortes baisses des prix Sans bloquer le signal fondamental de prix Quantités limitées Progressivité Systèmes d’assurance Couvrir les risques de production comme les maladies, pestes et conditions climatiques est faisable et abordable Réciprocité et une contribution considérable du gouvernement sont nécessaires afin de maintenir bas les primes: association publique-privée 34

15

Politique habilitante

Le fonds d’investissement agricole Afin d’assurer la sécurité alimentaire des consommateurs de la plus efficace façon Et afin de promouvoir des investissements socialement désirables dans l’intérêt des citoyens Des mesures agro-écologiques Les attentes sociales doivent être inclues comme des mesures agro-écologiques via une politique habilitante qui incite l’investissement, en évitant la traduction directe dans des exigences sociales (= réglementation supplémentaire) Crédits d’exportation, garantis d’exportation, promotion et prospection d’exportation Afin de stimuler et de garantir l’exportation compétitive 35

Crédits d’exportation, garantis d’exportation, promotion et prospection d’exportation. Afin de stimuler et de garantir l’exportation compétitive. 35.")

16

De combien d’argent a-t-on besoin?

Le budget européen actuel comprend la plupart des instruments mentionnés ci-dessus Mais ils sont souvent réduits et doivent être re-orientés et/ou renforcés Ou ils ont été ajoutés au PAC récemment et doivent être plus développés et renforcés financièrement dans l’avenir Un renforcement du budget agricole actuel est vital Cela implique aussi que le budget est indexé afin de garder la force de la politique dans l’avenir 36

17

Base: Traité de Rome (1958) Traité de Lisbonne (2009)

PAC: fondations Base: Traité de Rome (1958) Traité de Lisbonne (2009)

Traité de Lisbonne (2009)")

18

PAC = politiques de marchés (prix, revenus)

")

19

PAC = politiques de marchés (prix, revenus) + politique structurelle

+ politique structurelle")

20

Fondations du PAC Un seul marché pour des produits agricoles

Préférance de la communauté D’abord fournir l’alimentation provenant de l’Europe, les marchés en dehors de l’Europe en dernier recours Solidarité financière Financement commun du PAC

21

PAC: Evolutions critiques

23

Evolutions dans le PAC Jusqu’à 1992: politique de deux prix, entre et dehors de l’UE Politique de marchés et de prix + politique d’investissement = soutien de revenus indirecte A partir des années ‘80: restriction de la production Mesures par exemple les quota, stabilisants… A partir de 1992: évolution progressive d’une politique de deux prix à un système d’un seul prix Compensation partielle Au début le soutien est toujours lié à la production A partir de 2005 cette liaison s’élimine graduellement = soutien de revenus directe + politique de développement rurale = ainsi une compensation

24

Raisons pour ces évolutions

Pression de l’intérieur de l’agriculture OMC Budget Elargissement Pression de l’extérieur Surplus Grand et petit (effet Matthew) Biodiversité – zones rurales

Biodiversité – zones rurales.")

25

PAC: aujourd’hui

26

PAC: aujourd’hui 1ier pillier: politique agricole

Soutien du marché Subventions d’exportation Intervention Soutien de stockage privé Aide de traitement Aide alimentaire Promotion Lait, fruit et légumes pour les écoles Organisations de producteurs Soutien direct SPS – UE 15 SAPS – UE 12 Paiements liés 2ième pillier: développement rural Axe 1: augmenter la competition du secteur agricole Axe 2: améliorer l’environnement et la campagne à travers de soutien pour la gestion de terre Axe 3: Améliorer la qualité de vie dans les zones rurales et promouvoir la diversification des activités économiques Axe 4: Leader

27

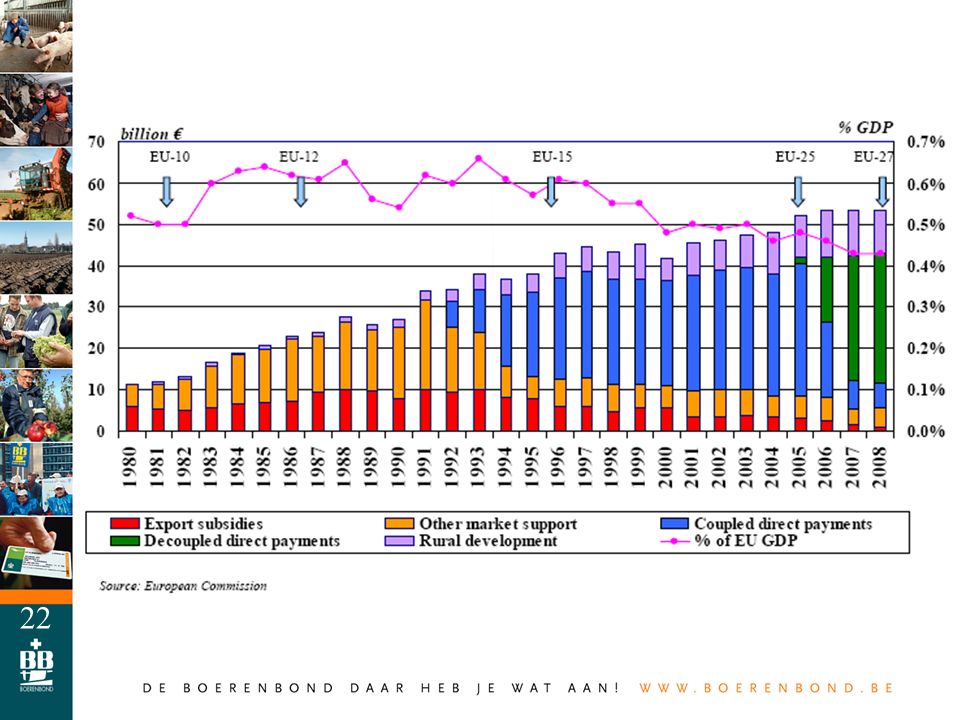

Plattelandsontwikkeling

Cadre financier Bron: EU COM, DG Budget Landbouw Plattelandsontwikkeling Visserij Milieu EU budget 1,03% of GNI

28

UE budget 2010 Agriculture: 43,8 billion euro Développement rural:

43 % of the budget Bron: EU COM, DG Budget

29

2008

31

PAC: défis après 2013

32

Pourquoi discuter le PAC après 2013?

Cadre financier multi annuel Quelques états membres ont demandé et reçu un révision à mi-parcours du budget et un débat sur le PAC 2008: consultation publique sur le budget et la politique Novembre 2009: non-paper de la Commission sur le budget et la politique Automne 2010: communication de la Commission sur le PAC et le cadre financier 2011: propositions législatives sur le CAP et le cadre financier : débat politique entre la Commission – Conseil – Parlement Européen 1ier janvier 2014: PAC réformé

33

Contexte général Le contexte institutionnel

Nouveaux Parlement et Commission Européens Traité de Lisbonne Prospections OMC Nouvelles perspectives financières Le contexte général du débat PAC La question du “C” dans le PAC Le débat sur la structure de deux pilliers du PAC Le débat Post-examen de Santé du PAC Volatilité de la production et des prix agricoles L’impacte de la crise économique sur l’agriculture La sécurité alimentaire dans le contexte du changement climatique et des ressources limitées

34

5 évolutions vers l’année 2013

Pression sur le budget UE en entier Pression sur le budget agricole en particulier Pression des nouveaux états membres Pression sur le premier pilier Pression sur l’axe 1 du second pilier

35

1. Pression sur le budget UE

Les payeurs net ne veulent pas empirer leur position Les destinataires net ne peuvent pas contribuer plus Tous les gouvernements ont fortement investi afin de surmonter la crise financière-économique Discipline budgétaire sous contrôle de l’UE en pesant plus sur le budget avec un contribution plus grande à l’UE? Nouvelles compétences et défis, mais pas plus de moyens financiers Discussion sur des ressources financières propres de l’Europe? Préférences politiques pour avoir des politiques nationales

36

Bron: EU COM, DG Budget – eigen berekeningen

37

Bron: EU COM, DG Budget

38

Financer le budget européen

BE 4,6 bio Bron: EU COM, DG Budget, EU begroting 2010, bijdrage BE 2008

39

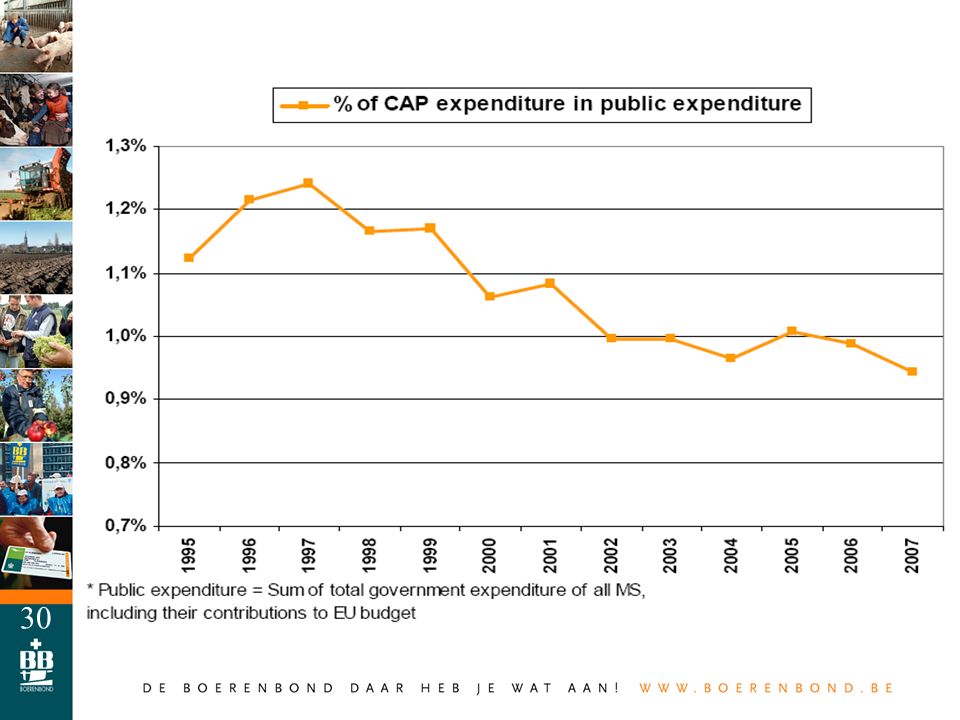

2. Pression sur le budget PAC

Nouvelles compétences et défis, mais pas plus de moyens financiers Comme conséquence la redistribution et réorientation du budget disponible Le budget PAC prend une grande partie du budget total La part du PAC dans le budget de l’UE est tombée de ca. 70% à un moyen de 43% dans le cadre financier actuel

40

Bron: EU COM, DG Budget

41

3. Pression des nouveaux Etats Membres

Le PAC est une politique commune des 27 états membres Sauf pour les paiements directs UE 12: paiement d’une seule zone, SAPS UE 15: paiement basé sur les droits historiques, SPS UE 12 veut aussi une politique commune dans cet aspect Pour cela UE 12 veut un taux fixe européen pour tous les hectares agricoles européens Cela causerait un transfer d’argent considérable du UE 15 au UE 12 D’autres facteurs doivent être prise en compte: structure des coûts, la monnaie, poids de l’agriculture dans l’économie…

42

Paiement moyenne par hectare par Etat Membre

Bron: EU COM, DG Agri

43

Weight of total CAP budget for the agricultural sector

EU15: 44,6 billion euro EU12: 6,4 billion euro As % GNI EU15: 0,39 % EU12: 0,68 % As % of agricultural share in GNI EU15: 34% EU12: 26% Bron: EU COM, DG Budget – eigen berekeningen – 2008

44

4. Pression sur le premier pilier

Nouvelles compétences et défis, mais pas plus de moyens financiers Nouveaux défis intégrés dans le PAC: climat, énergie, biodiversité, eau, environnement, nature, bien-être des animaux… Surtout dans le second pilier, développement rural Financement: modulation du premier pilier = réduction des paiements directs Nouveaux instruments de gestion de marché Pas de budget supplémentaire => modulation des paiements directs Par exemple des systèmes d’assurance Après 2013 organisations de producteurs et autres moyens de coopération? Redistribution des paiements directs D’une référence historique à un autre mécanisme de distribution: plus simple, plus transparent et socialement acceptable

45

5. Pression sur axe 1 du 2ième pilier

La politique Européenne du Développement Rural offre une série de mesures centrées autour de 4 objectifs: “4 axes du programme RD” Les régions européennes choisissent entre ces options dans leur plan rural régional selon leurs besoins spécifiques La région flamande se concentre maximalement sur axe 1: soutien d’investissement L’accent principal du UE 27 se trouve sur axe 2: améliorer l’environnement et la campagne Axe 3, améliorer la qualité de vie dans les zones rurales et la promouvoir diversification des activités économiques: dans la PAC ou politique de cohésion?

46

Programma voor Plattelandsontwikkeling Vlaanderen (2007 – 2013)

Goedgekeurd door de Vlaamse Regering op 27 oktober 2006. 430 p. EU Vlaanderen Axis 1 33 % 67 % Axis 2 46 % 17 % Axis 3 9 % Axis 4 4 % 6 %

47

Weight of axes in regional RD plans

Bron: EU COM, DG Agri

48

Agriculture dans l’Organisation Mondiale du Commerce (OMC)

")

49

Vue d’ensemble Qu’est-ce l’ OMC? Sutr quels sujets négocie-t-on?

Comment négocie-t-on? Le cycle Doha Agriculture dans le cycle de Doha Impacte sur l’agriculture Arguments contre les propositions actuelles de l’OMC

50

Organisation Mondial du Commerce

Bretton Woods 1944 FMI, Banque Mondial et OMC comme 3 piliers d’une économie mondiale stable Seulement FMI et Banque Mondiale ont commencé Précurseur: GATT47 OMC a commencé comme institution en 1995 153 états membres Objectifs: Préparer un système de commerce mondial plus libre Produits agricoles, biens industriels, services… Contrôle d’accords précédents Imposer conformité: obligation de conformité

51

Sujets négociés Soutien intérieur Accès au marché

CMO, paiements directs, soutien d’investissement, développement rural Accès au marché Tarif d’importation, quota d’importation Compétition d’exportation Subventions d’exportation, crédits d’exportation, aide alimentaire, entreprises commerciales publiques

52

Mesures sanitaires et phytosanitaires

Mesures SPS Codex Alimentarius: sécurité alimentaire Discussion on hormones, MRL’s, qualité, hygiène ,… Organisation Mondiale pour la Santé des Animaux: santé et bien-être des animaux Convention Internationale de Protection des Plantes Performance minimum internationale doit être couverte si on veut faire du commerce Les pays peuvent avoir des normes plus hautes mais ne peuvent pas les appliquer sur les importations Sauf s’il existe évidence scientifique pour la mesure Deux opinions différentes: UE: produit sûr garanti à travers un processus de production sûr Etats-Unis et ROW: produit final sûr UE: se concentre sur des inquiétudes non-commerciales

53

Processus de négociation

Cycles de négociation: 1947-… …, Dillon, Kennedy, Tokyo, Uruguay, Doha,… Agriculture à partir du Cycle Uruguay: 1995 Fixer les plafonds Réductions progressives Les tarifs plus hauts se réduisent plus fortement Exonérations: produits sensibles D’abord dans les groupes verticaux: seulement l’agriculture Après horizontalement: tout ensemble, 1 accord, in seul projet Finalement une conférence ministérielle: accord final

54

Cycle de Doha Débute en 2001 Echecs:

Cancun: 2003 Hong Kong: 2005 Genève: 2008 Le processus vertical est toujours en vigueur Agriculture: Falconer draft NAMA: Stephenson draft services: presque rien …: rien du tout Négociations horizontales? Quand les Etats-Unis seront-ils prêts? Approche à double voie comme demandé par les Etats-Unis: Continuation du processus multilatéral: négociations sur les modalités Parallèlement des négociations au niveau bilatéral sur l’implémentation spécifique des modalités

55

Agriculture dans le cycle de Doha

Soutien intérieur Boîte ambre, soutien considéré de déformer la production et le commerce: -70 % Intervention, aide privé de stockage,… Pas de problème après MTR et Health Check Boîte bleue, soutien commercial perturbateur, mais avec des contraintes sur la production ou d’autres conditions conçues afin de réduire la déformation: -50 % Paiement liés Pas de problème après MTR Boîte verte, pas déformant le commerce: pas limité R&D, soutien d’investissement, développement rural, mais aussi des paiements directs déliés

56

Agriculture dans le cycle de Doha

Compétition d’exportation Subventions d’exportation A être éliminées vers fin 2013 UE: 90 % pour laiterie et sucre Impacte limitée Sujets parallèles: crédits d’exportation, aide alimentaire, entreprises de commerces publiques Provisions révisées

57

Agriculture dans le cycle de Doha

Accès au marché Réductions des tarifs Réductions plus fortes des tarifs plus hauts: formule de réduction de tarif 0-20 % : - 50 % 20-50 % : - 57 % 50-75 % : - 64 % > 75 % : - 70 % flexibilités: Produits sensibles: réductions plus légères Limitées à 4 % des lignes de tarif Quota de tarif: quantités dans les quota sont moins chargées ou pas de taxe 3-4% de la consumation intérieure Protection supplémentaire: SSG: réduction à 1% des produits et élimination après 7 ans SSM: capacité pour pays en voie de développement de protéger temporairement leurs producteurs Produits tropicaux: accélérer libéralisation Préférences de longue date: une retard de 10 ans pour commencer la réductions des tarifs

58

Impacte sur l’agriculture

Augmentation d’importations Possibilités d’exportations baissent, surtout les exportations préférentielles à cause d’érosion de préférence Les prix baissent Le volume de production baisse La valeur de production baisse Perte d’emplois Baisse des revenus agricoles

59

Viande de boeuf

60

Importation de viande de bœuf

Réduction: 70 % Prix UE 13,0 Prix du marché mondial 5,1 Tarif fixe 3,7 1,1 Prix d’importation 8,8 6,2 Protection 68 % 48 % Fob + freight cost, euro/kg, april 2008

61

Importation de viande de bœuf

Viande de bœuf comme produit sensible Réduction: 23 % au lieu de 70 % Quota de tarif: tonnes Importation supplémentaires à plein tarif: tonnes Prix UE 13,0 Prix du marché mondial 5,1 Tarif fixe 3,7 2,8 Prix d’importation 8,8 7,9 Protection 68 % 61 % Fob + freight cost, euro/kg, april 2008

62

Secteur volaille

63

Importation de volaille

Impacte du taux d’échange dollar-euro EU-price 1,70 Dollar-euro exchange rate 0,64 0,8 1,0 World market price 1,00 1,25 1,55 Fixed tariff 0,33 Import price 1,33 1,58 1,88 Protection 78 % 93 % 111 % Fob + freight cost, euro/kg, april 2008

64

Arguments contre OMC Ce n’est pas un accord équilibré

Le secteur agricole paie cher dans la plupart des pays Pourquoi sacrifier la capacité de la production propre pour les importations Les demandes sociales ne sont pas couvertes On ne peut pas faire face au modèle européen d’agriculture: production agricole dans l’Europe entier Cela mérite à peine le nom d’un cycle de développement: que faire avec l’agriculture comme moteur du développement économique

Présentations similaires

Sondage commandité par le Parlement européen et coordonné par la Direction générale Communication.>")