Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Réunion publique d’information sur LA RÉFORME DES RETRAITES

2

Prochaine réunion publique : Zones blanches ADSL Plan TRES HAUT DEBIT Passage à la TNT

3

Zones blanches ADSL 33 sites et 1900 foyers concernés Budget de 4,6 millions euros Plan TRES HAUT DEBIT 2 phases (2015 et 2025) Budget de 250 millions d’euros Passage à la TNT Migration en septembre 2011 128 émetteurs hertziens 68 émetteurs seront éteints

Budget de 250 millions d’euros Passage à la TNT Migration en septembre émetteurs hertziens 68 émetteurs seront éteints")

4

1. Diagnostic 2. Les réformes précédentes 3. Comparaisons internationales 4. Quelles réformes pour sauver nos retraites ?

5

Le fonctionnement de notre système de retraite : Un régime par répartition : La durée de cotisation : –162 trimestres pour bénéficier d’une retraite à « taux plein » –Décote et surcote Les âges du départ à la retraite : –L’âge légal : 60 ans –L’âge moyen effectif : 61,6 ans dans le privé 56,7 ans le public 59,4 en moyenne –L’âge du taux plein automatique : 65 ans –L’âge de la mise à la retraite « d’office » : 70 ans

6

Les différents modes de retraites : En France le système de retraite repose très majoritairement sur la répartition : Les actifs d’aujourd’hui cotisent pour les retraités d’aujourd’hui. D’autres régimes existent : par capitalisation ou par point. RépartitionCapitalisation Un Pacte intergénérationnel de solidarité : les cotisations sociales des travailleurs financent les pensions de ceux qui sont en retraite Chaque assuré verse des cotisations qui lui restent acquises, et qui lui seront reversées au moment du départ en retraite sous forme de rente ou de capital. Un mécanisme de redistribution de revenu, au bénéfice des populations les moins aisées Les sommes versées dépendent des versements effectués durant la vie active et de la performance des placements choisis. Des mécanismes de solidarité au sein d’une même génération, les périodes d’interruption de travail (chômage, maternité, maladie…) étant considérées comme des périodes « avec cotisations » Faiblesse du système : en cas de crise des marchés financiers et/ou d'épargne individuelle insuffisante, effondrement du niveau des pensions. Faiblesse du système : en cas de déséquilibre démographique et /ou de faible croissance et de fort taux de chômage => problèmes de financement.

étant considérées comme des périodes « avec cotisations » Faiblesse du système : en cas de crise des marchés financiers et/ou d épargne individuelle insuffisante, effondrement du niveau des pensions. Faiblesse du système : en cas de déséquilibre démographique et /ou de faible croissance et de fort taux de chômage => problèmes de financement..")

7

Pensions versées en 2010 (privées et publiques) 270 Mds € Budget de l’Etat hors pensions240 Mds € Dépenses d’assurance maladie162 Mds € Les pensions représentent 14,4% du Produit Intérieur Brut (PIB), soit le 3 ème plus haut niveau européen Les retraites, première dépense publique

270 Mds € Budget de l’Etat hors pensions240 Mds € Dépenses d’assurance maladie162 Mds € Les pensions représentent 14,4% du Produit Intérieur Brut (PIB), soit le 3 ème plus haut niveau européen Les retraites, première dépense publique")

8

Un système particulièrement complexe

9

La France compte environ 40 régimes obligatoires : (dont 21 régimes de base) - Avec des règles de calcul des pensions et des taux de cotisations différents d’un régime à l’autre - Cette multiplicité de régimes est une source de complexité et d’iniquité entre les français en fonction de leur activité professionnelle - Le grand nombre de caisses de retraite structurées autour de critères d’appartenance professionnelle rend la gouvernance et la régulation du système de retraite très difficile.

- Avec des règles de calcul des pensions et des taux de cotisations différents d’un régime à l’autre - Cette multiplicité de régimes est une source de complexité et d’iniquité entre les français en fonction de leur activité professionnelle - Le grand nombre de caisses de retraite structurées autour de critères d’appartenance professionnelle rend la gouvernance et la régulation du système de retraite très difficile.")

10

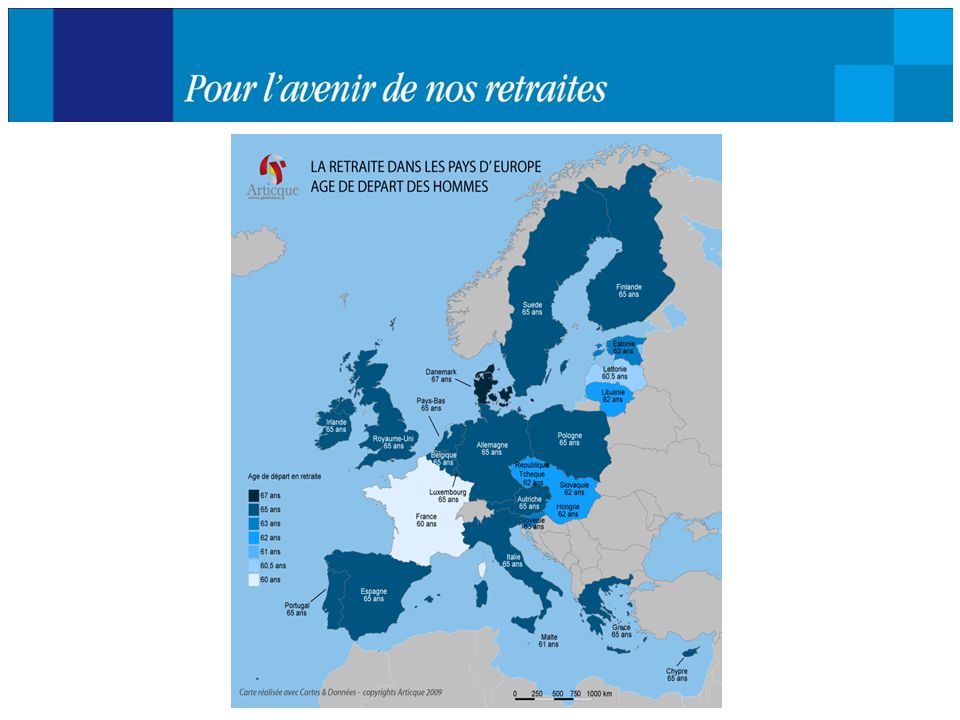

Des disparités importantes

11

Un âge de départ en retraite très différent

12

2. Réformes précédentes 2. Les réformes précédentes 3. Comparaisons internationales 4. Quelles réformes pour sauver nos retraites ?

13

1945: Création de la Sécurité sociale. L’assurance vieillesse est généralisée en 1946. 1972: 37,5 années de cotisation pour une retraite à taux plein 1982: François Mitterrand abaisse l'âge de départ à la retraite à 60 ans au lieu de 65 ans 1993: La « réforme Balladur » 2003: La « réforme Fillon » 2007: La réforme des régimes spéciaux Les grandes dates des retraites :

14

Les réformes précédentes Ordonnance du 19 octobre 1945 : Affiliation obligatoire pour tous les travailleurs Garantie d’une pension de retraite à l’assuré qui atteint 60 ans Pension égale à 20% du salaire annuel de base pour les salariés ayant au moins 30 années d’assurance Majoration de 4% par année supplémentaire de cotisation Pension calculée sur les 10 dernières années précédant l’âge de 60 ans Loi du 3 janvier 1975 : Pension de 50% du salaire annuel moyen (taux plein) pour les assurés âgés de 65 ans totalisant 150 trimestres d’assurance Ordonnances des 26 et 30 mars 1982 : Pension au taux plein dès 60 ans pour les assurés totalisant 150 trimestres d’assurance

pour les assurés âgés de 65 ans totalisant 150 trimestres d’assurance Ordonnances des 26 et 30 mars 1982 : Pension au taux plein dès 60 ans pour les assurés totalisant 150 trimestres d’assurance")

15

Les réformes précédentes Loi du 22 juillet 1993 : Ne concerne que les salariés du secteur privé Passage de la durée d’assurance ouvrant droit au taux plein de 37,5 à 40 ans (soit 160 trimestres) entre 1994 et 2003 à raison d’un trimestre par an Passage de la période de référence pour le calcul de la pension des 10 aux 25 meilleures années entre 1994 et 2003 à raison d’un trimestre par an Indexation des pensions sur l’indice des prix à la consommation au lieu de l’évolution générale des salaires

entre 1994 et 2003 à raison d’un trimestre par an Passage de la période de référence pour le calcul de la pension des 10 aux 25 meilleures années entre 1994 et 2003 à raison d’un trimestre par an Indexation des pensions sur l’indice des prix à la consommation au lieu de l’évolution générale des salaires")

16

Les réformes précédentes Loi du 21 août 2003 : Concerne les salariés du secteur privé et public (hors régimes spéciaux) Passage de 37,5 à 40 annuités en 2008 pour le secteur public Passage de 40 à 41 annuités en 2012 pour le secteur privé et le secteur public Dispositif de départ anticipé pour les « carrières longues » Cumul emploi-retraite Surcôte pour ceux qui demeurent en activité.

Passage de 37,5 à 40 annuités en 2008 pour le secteur public Passage de 40 à 41 annuités en 2012 pour le secteur privé et le secteur public Dispositif de départ anticipé pour les « carrières longues » Cumul emploi-retraite Surcôte pour ceux qui demeurent en activité.")

17

Les réformes précédentes La réforme de 2008 : Elle concerne à la fois les régimes spéciaux ainsi que le régime général du secteur privé et public Pour les régimes spéciaux, passage de 37,5 à 40 annuités en 2012 et à 41 ans en 2016 Pour le régime général et la fonction publique Augmentation du taux de surcote Libéralisation du cumul emploi-retraite Suppression progressive de la dispense de recherche d’emploi des plus de 57,5 ans Suppression des mises à la retraite d’office avant 70 ans Revalorisation du minimum vieillesse, des pensions de réversion et des retraites agricoles

18

3. Pourquoi réformer ? 2. Les réformes précédentes 3. Comparaisons internationales 4. Quelles réformes pour sauver nos retraites ?

19

Arrivée à la retraite de la génération du papy boom Du baby boom au papy boom… – En 2010, 15,5 millions de retraités – En 2030, 18 millions de retraités – En 2050, 23 millions de retraités Soit + 47% entre 2010 et 2050 …alors que si l’on considère la population française en général : – Stabilité des moins de 20 ans (15 millions) – Stabilité des 20 – 59 ans (32 millions) – Mais augmentation des plus de 60 ans (de 15,5 à 23 millions)

– Stabilité des 20 – 59 ans (32 millions) – Mais augmentation des plus de 60 ans (de 15,5 à 23 millions)")

20

Une espérance de vie après 60 ans qui grimpe

21

DatesProgression de l’espérance de vie des hommes Progression de l’espérance de vie des femmes 1960 1980 2000 2010 2020 2030 2050 15,7 17,3 20,2 21,8 23 24,1 26,2 19,5 22,4 25,6 26,8 27,8 28,7 30,4 L’espérance de vie à partir de 60 ans (en années)

")

22

Une dégradation du ratio actifs / retraités 2010202020302050 Ratio cotisants / retraités1,81,51,31,2

23

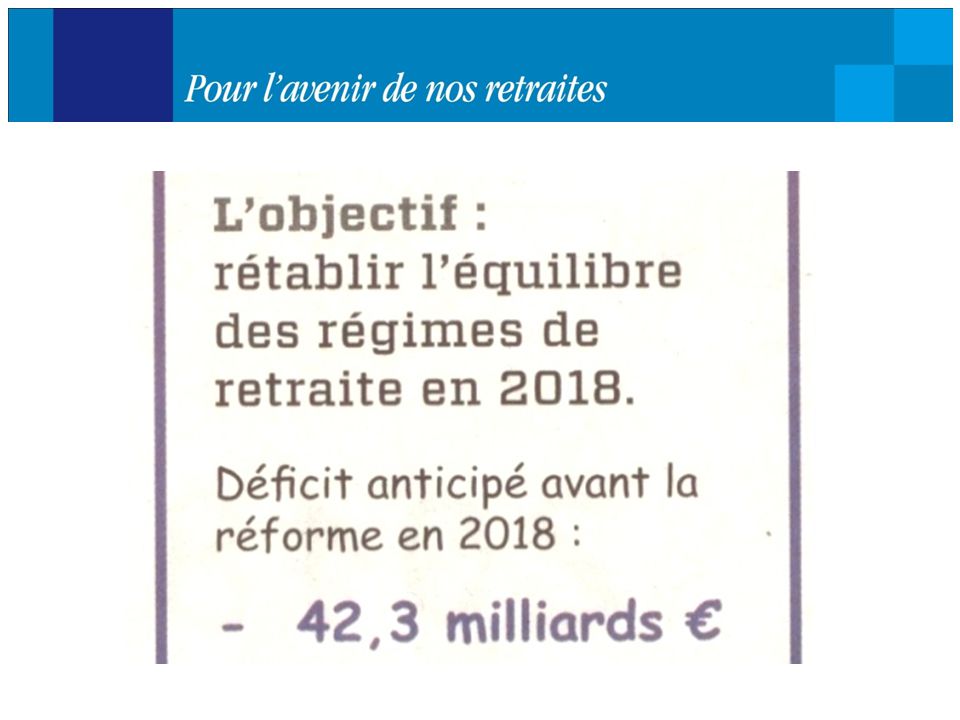

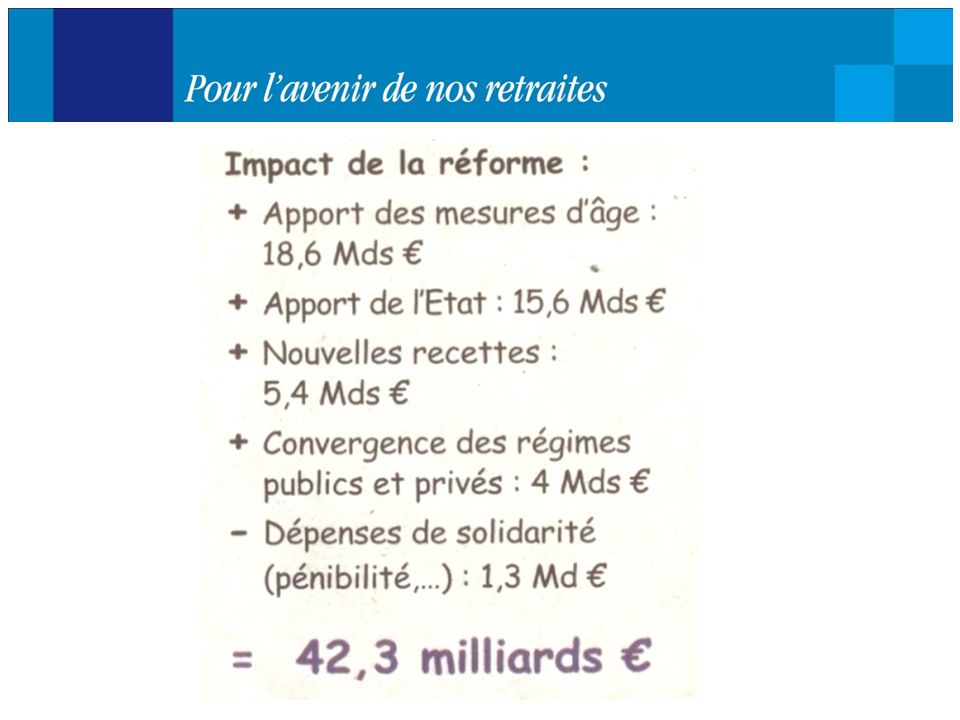

CONSEQUENCE : dégradation financière des régimes de retraites Dès 2010, une retraite sur dix n’est pas financée soit un besoin de financement de 32 milliards d’euros pour cette année Prévisions / échéance20152020203020402050 Déficit annuel en Mds d’euros - 39, 4- 45- 70,3- 92,3- 102,6 En % du PIB- 1,82- 1,86- 2,46- 2,76- 2,63 Le déficit prévu pour 2030 est celui qui était prévu pour 2050

24

4. Comparaisons internationales 2. Les réformes précédentes 3. Comparaisons internationales 4. Quelles réformes pour sauver nos retraites ?

26

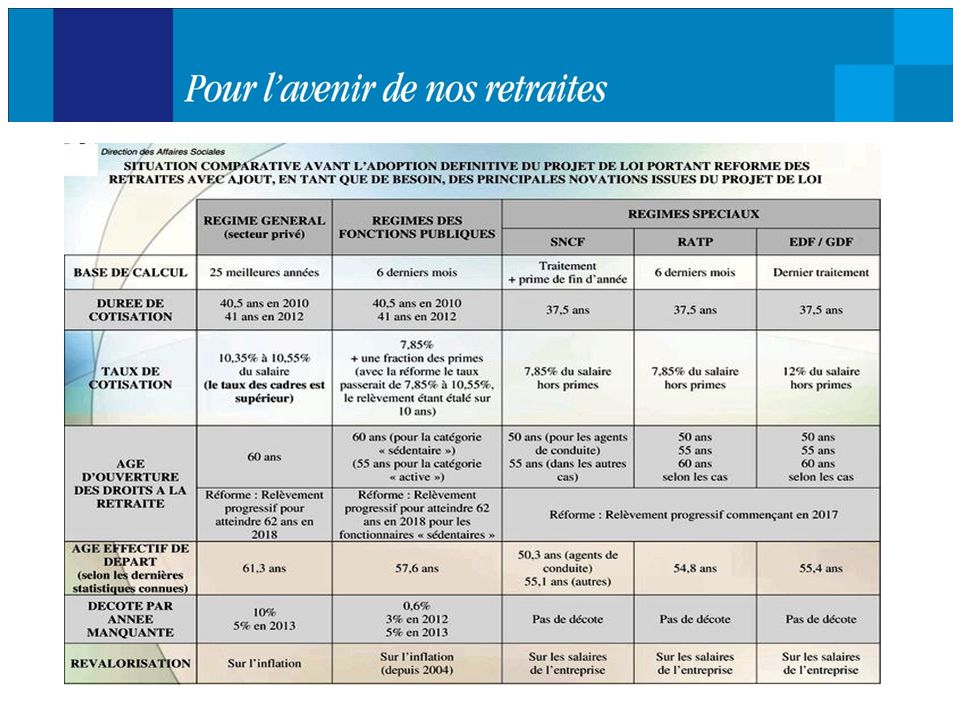

Age de départ Conditions pour avoir une pension complète Incitations France 60 ans Avoir cotisé pendant 40,5 ans en 2010 puis 41 ans à partir de 2012. Une décote est appliquée pour tout trimestre manquant (1,75% par trimestre manquant) Une surcote(1,25%) est appliquée pour tout trimestre supplémentaire Allemagne 67 ans Avoir cotisé pendant 45 années de contribution Une décote de 3,6% est appliquée par année non travaillée en cas de départ anticipé Espagne 65 ans35 années de contributionSurcote appliquée au-delà de 40 ans de cotisation Italie 65 ans Pas de notion de pension complète Pension proportionnelle aux droits accumulés avec l'application d'un coefficient qui augmente avec l'âge de départ Suède 65 ans Pas de notion de pension complète La pension est proportionnelle aux droits accumulés avec l'application d'un coefficient qui augmente avec l'âge de départ Etats-Unis 62 ans35 années de contribution Au terme de la réforme, en 2022, la décote appliquée sera de 30% pour un départ à 62 ans, tandis qu'une surcote de 24% sera appliquée pour un départ à 70 ans.

Une surcote(1,25%) est appliquée pour tout trimestre supplémentaire Allemagne 67 ans Avoir cotisé pendant 45 années de contribution Une décote de 3,6% est appliquée par année non travaillée en cas de départ anticipé Espagne 65 ans35 années de contributionSurcote appliquée au-delà de 40 ans de cotisation Italie 65 ans Pas de notion de pension complète Pension proportionnelle aux droits accumulés avec l application d un coefficient qui augmente avec l âge de départ Suède 65 ans Pas de notion de pension complète La pension est proportionnelle aux droits accumulés avec l application d un coefficient qui augmente avec l âge de départ Etats-Unis 62 ans35 années de contribution Au terme de la réforme, en 2022, la décote appliquée sera de 30% pour un départ à 62 ans, tandis qu une surcote de 24% sera appliquée pour un départ à 70 ans..")

27

La réforme allemande Une réforme menée en 4 temps: 1992 : passage à un système de retraite par points 2001 : plafonnement des taux de cotisations à 22% d’ici 2030 + baisse du montant des pensions + retraite complémentaire par capitalisation + taux de remplacement minimal garanti à 67% du salaire net. 2004: « ratio de viabilité »: plus l’augmentation du nombre de retraités par rapport aux actifs est grande, moins la revalorisation des retraites est importante + abaissement du taux de remplacement garanti à 55% du salaire net + fin des inégalités public/privé: les salariés du privé imposés à 100% sur leurs pensions comme dans le public 2007: âge de la retraite de 65 à 67 ans

28

La réforme allemande Quatre enseignements majeurs : Le financement du régime des retraites est assuré d’ici à 2030 même si l’Allemagne devrait perdre entre 8 et 14 millions d’habitants d’ici 2050. Succès de l’instauration d’une dose de capitalisation : 13 millions d’Allemands ont adhéré à un régime complémentaire entre 2001 et 2009 L’emploi des seniors a considérablement augmenté : le taux d’emploi des 55-64 ans est passé de 38% en 2000 à près de 57% en 2009 (46% pour la zone euro, 38% pour la France). Cependant le taux de remplacement devrait appauvrir les seniors allemands en passant de 70 % en 2000 à 52,2% en 2030.

. Cependant le taux de remplacement devrait appauvrir les seniors allemands en passant de 70 % en 2000 à 52,2% en")

29

5. Quelle réforme adopter ? 2. Les réformes précédentes 3. Comparaisons internationales 4. Quelles réformes pour sauver nos retraites ?

30

Seulement les futurs retraités et non les retraités d’aujourd’hui Plus particulièrement les jeunes et les futurs actifs => objectif : sauver leurs retraites Qui est concerné par la réforme?

31

3 leviers principaux pour équilibrer le système Augmentation du taux de cotisation avantage : gains financiers immédiats pour les régimes inconvénient : perte de compétitivité des entreprises et de pouvoir d’achat des salariés Baisse du niveau des pensions avantage : gains financiers pour les régimes inconvénient : paupérisation des retraités Augmentation de la durée d’assurance Relèvement de l’âge minimum (60 ans sauf exceptions) Relèvement de l’âge d’acquisition du taux plein (65 ans) Allongement de la durée de cotisation pour bénéficier d’une retraite à taux plein (41 ans) Amplification de la décote et/ou de la surcote (1,25% par trimestre) A A B B C C

Relèvement de l’âge d’acquisition du taux plein (65 ans) Allongement de la durée de cotisation pour bénéficier d’une retraite à taux plein (41 ans) Amplification de la décote et/ou de la surcote (1,25% par trimestre) A A B B C C")

32

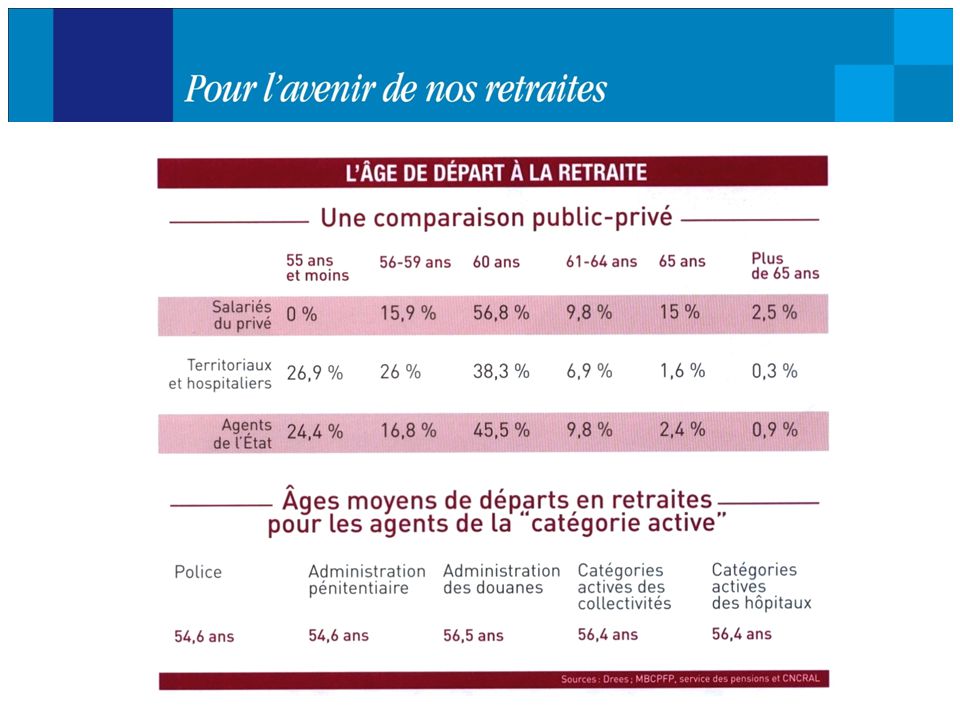

Relèvement du taux d’activité des seniors Le taux d’emploi des 50-54 ans est plus élevé en France par rapport à la moyenne de l’UE (80,5% contre 75,5%), mais celui des 55-59 ans est légèrement inférieur (56,3% contre 59%) et celui des 60-64 ans est extrêmement faible (16,3% contre 30,1%) Convergence des régimes secteur privé / secteur public Salaire de référence calculé sur les 6 derniers mois mais non prise en compte des primes qui peuvent atteindre plus de 30% / 25 meilleures années sur la totalité des rémunérations cotisées Taux de remplacement garanti de 75% pour un fonctionnaire - mais non prise en compte des primes qui peuvent atteindre plus de 30% pour les cadres - contre 73,5% - non garanti - pour un salarié secteur privé et 53,2% - non garanti - pour un cadre secteur privé Taux de cotisation salarié de 7,85% pour le secteur public contre 10,5% pour le secteur privé

, mais celui des ans est légèrement inférieur (56,3% contre 59%) et celui des ans est extrêmement faible (16,3% contre 30,1%) Convergence des régimes secteur privé / secteur public Salaire de référence calculé sur les 6 derniers mois mais non prise en compte des primes qui peuvent atteindre plus de 30% / 25 meilleures années sur la totalité des rémunérations cotisées Taux de remplacement garanti de 75% pour un fonctionnaire - mais non prise en compte des primes qui peuvent atteindre plus de 30% pour les cadres - contre 73,5% - non garanti - pour un salarié secteur privé et 53,2% - non garanti - pour un cadre secteur privé Taux de cotisation salarié de 7,85% pour le secteur public contre 10,5% pour le secteur privé")

33

Efficacité et progressivité : –Assurer le financement de notre système de retraites Justice et équité : –Prendre en compte la pénibilité et la situation des plus démunis Lisibilité : –Les Français doivent comprendre les enjeux et la nécessité de la réforme Quels sont les objectifs de la réforme ?

34

Réunions bilatérales avec l’ensemble des organisations syndicales et patronales représentatives au niveau interprofessionnel. Elle a associé la CGT, la CFDT, FO, la CFE-CGC, la CFTC et, du côté des représentants patronaux, le MEDEF, la CGPME et l’UPA Réunions consacrées à la définition de la méthode et des objectifs du rendez-vous sur les retraites, ainsi qu’à l’annonce de son calendrier Une concertation spécifique relative à la Fonction publique a également organisée. Elle a débuté à partir du 19 avril, de manière bilatérale également, avec les 8 organisations syndicales représentatives de la Fonction publique (CGT, CFDT, FO, FSU, UNSA, CGC, CFTC, Solidaires) et les représentants des employeurs publics Concertation dès le 14 avril (dès rapport du COR)

et les représentants des employeurs publics Concertation dès le 14 avril (dès rapport du COR).")

36

Les personnes dont l'état de santé a été dégradé du fait de leurs conditions de travail (subissant une incapacité égale ou supérieure à 20 %) pourront en effet partir à 60 ans avec une retraite à taux plein. Nous sommes allés encore plus loin en proposant que : le dispositif soit étendu aux agriculteurs le taux d’incapacité pour faire valoir ses droits à une retraite à 60 ans passe de 20 % à 10 % ce ne soit plus un seul médecin mais une commission pluridisciplinaire qui examine les demandes Tenir compte de la pénibilité

37

Le dispositif carrières longues a été maintenu et élargi par le projet de loi Il concerne tous ceux qui sont rentrés très jeunes sur le marché du travail, c'est-à-dire avant 18 ans, et qui ont toutes les années de cotisations requises : ils pourront continuer de partir à 60 ans Nous sommes allés encore plus loin en proposant que : Les salariés qui ont commencé à travailler à 14 ou 15 ans pourront partir à la retraite à 58 ans Tenir compte de ceux qui ont commencé plus tôt

38

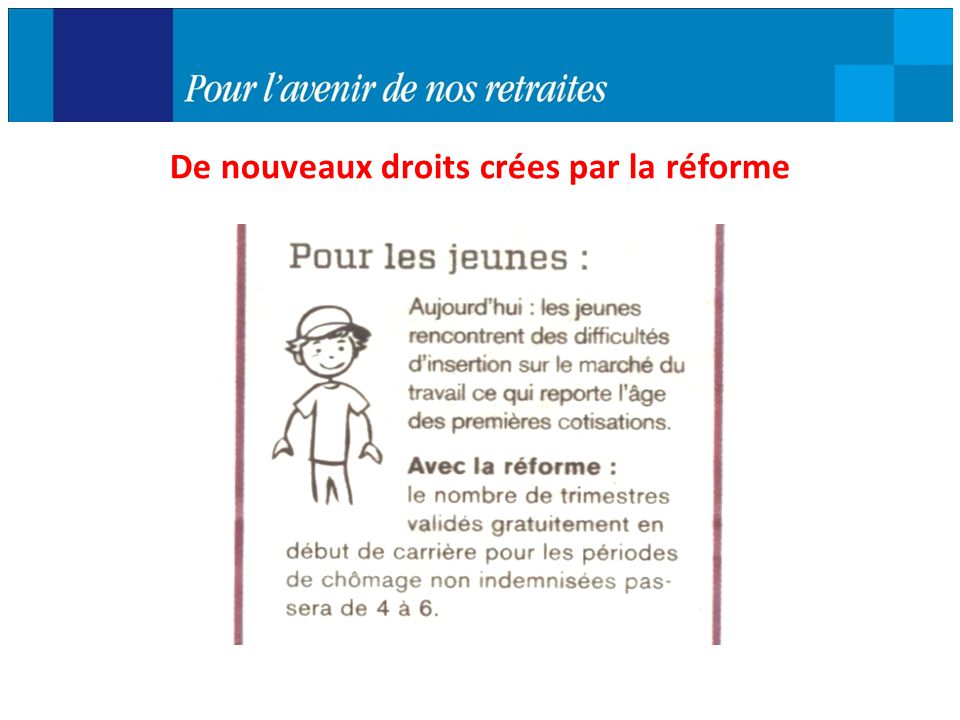

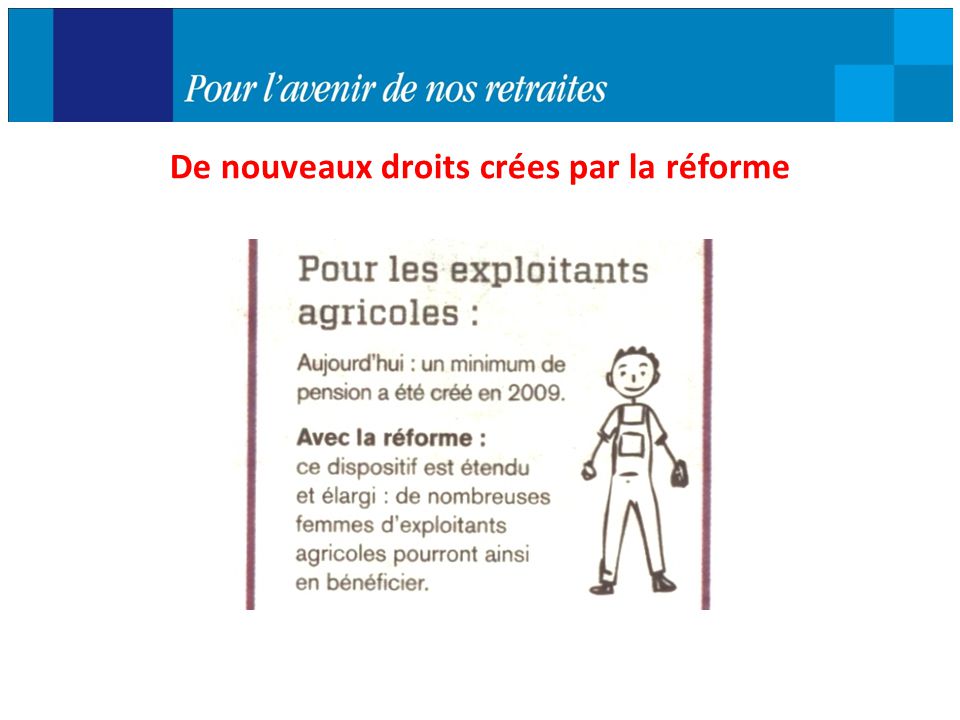

De nouveaux droits crées par la réforme

42

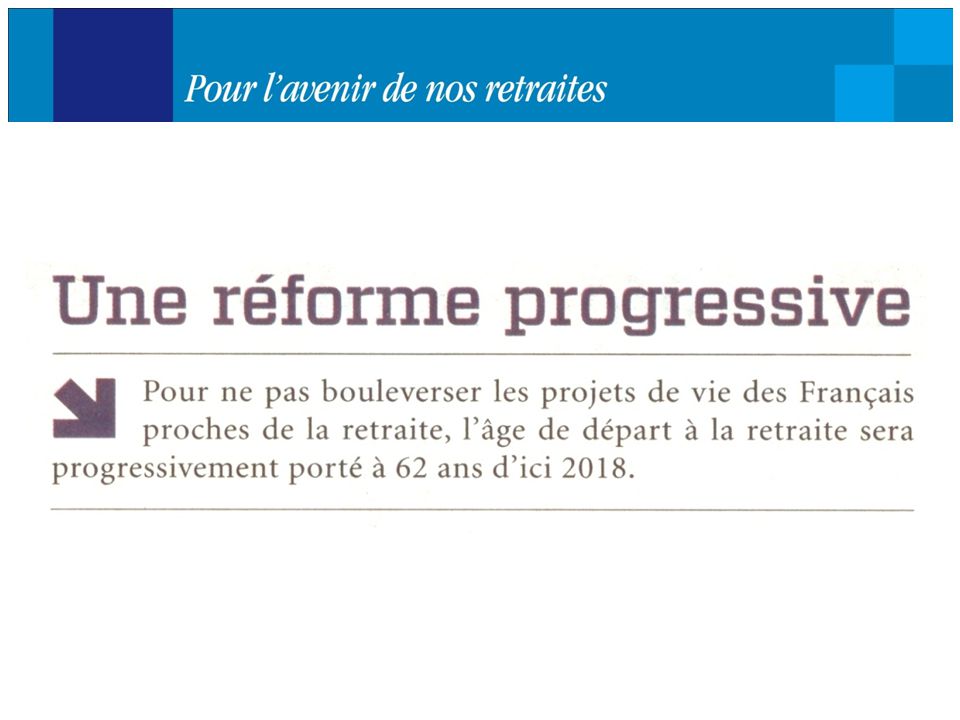

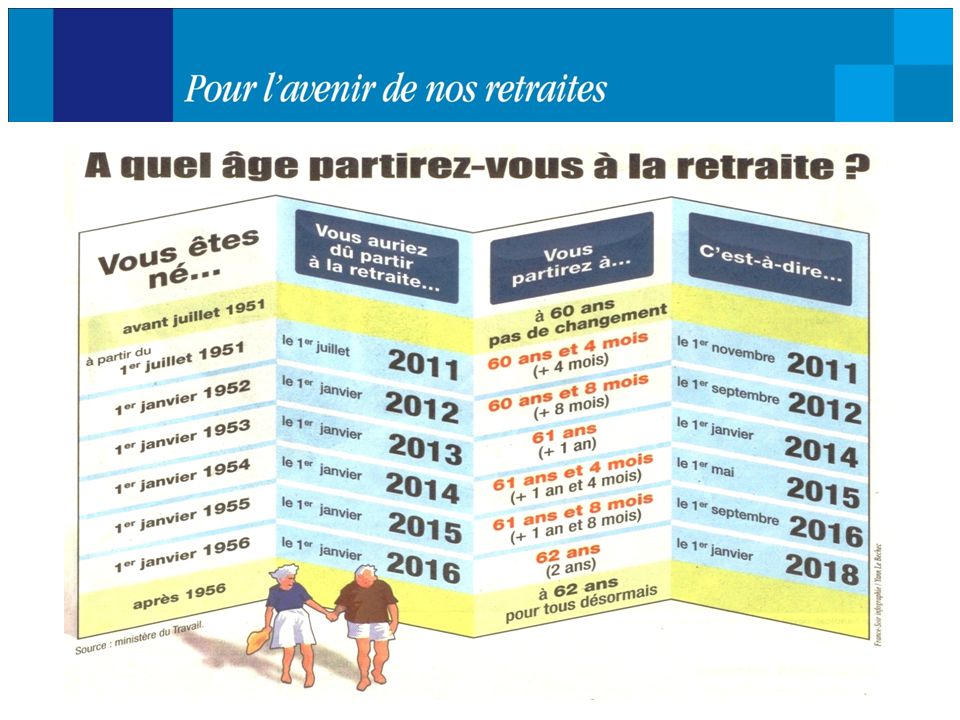

Chaque année, à partir du 1 er juillet 2011, les futurs retraités devront partir 4 mois de plus par an (pour les salariés nés à partir de 1951). Donc ceux qui sont nés après le 1 er juillet 1951 devront travailler 4 mois de plus. Ceux qui sont nés en 1952, devront travailler 8 mois de plus … jusqu’à ce que l’on atteigne 62 ans pour les salariés nés en 1956. L’âge d’annulation de la décote sera porté à 67 ans en 2023 : il s’agit de l’âge à partir duquel le fait de ne pas avoir tous ses trimestre n’entraîne pas de baisse de la pension. Progressivité de l’âge de départ

45

Pour tous les fonctionnaires dont l’âge d’ouverture des droits est de 60 ans passage à 62 ans d’ici 2018. Pour les fonctionnaires en « catégorie active » (militaires, policiers) l’ouverture des droits est repoussée de 2 ans (50 à 52 ans, 55 à 57 ans). Pour les régimes spéciaux, le relèvement de l’âge d’ouverture des droits débutera en 2017 pour tenir compte du calendrier de mise en œuvre de la réforme de 2008. Pour les députés : réforme annoncée mercredi. Le report de l’âge légal de départ des fonctionnaires

l’ouverture des droits est repoussée de 2 ans (50 à 52 ans, 55 à 57 ans). Pour les régimes spéciaux, le relèvement de l’âge d’ouverture des droits débutera en 2017 pour tenir compte du calendrier de mise en œuvre de la réforme de Pour les députés : réforme annoncée mercredi. Le report de l’âge légal de départ des fonctionnaires.")

47

Baisse de 8% du niveau des pensions au 1 er janvier 2011. Liquidation de la retraite à 62 ans. Passage du taux de cotisation à 10,55%. Passage du nombre d’annuité à 41 ans en 2012, puis 41,5 ans pour pension sans décote. Suppression en 2012 de la double cotisation obligatoire à partir du 3 ème mandat (permet d’atteindre 37,5 annuités en 20 ans) …. Le régime des députés

…. Le régime des députés.")

48

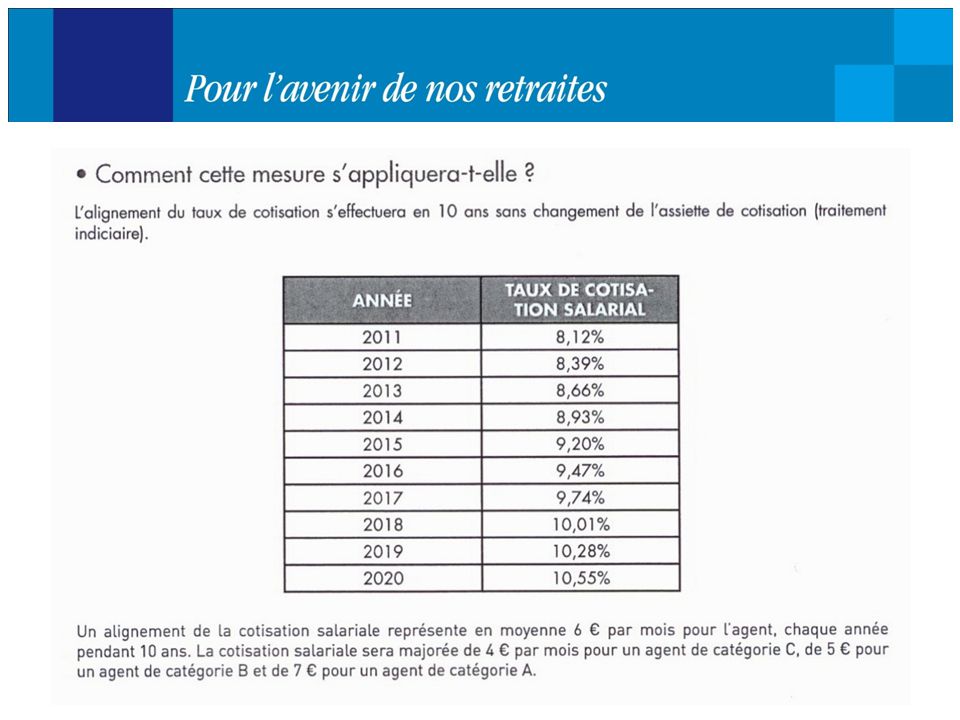

Le taux de cotisation acquitté par les fonctionnaires sera aligné progressivement sur celui du secteur privé. Le taux actuel de cotisation des fonctionnaires sera donc porté de 7,85 % à 10,55% en 10 ans. Plus de départ anticipé pour les parents de 3 enfants Le système de départ anticipé, sans condition d’âge, pour les parents de 3 enfants ayant 15 ans de service, sera progressivement supprimé Relèvement du taux de cotisation des fonctionnaires

50

Le minimum garanti pour les fonctionnaires sera désormais soumis à la même condition d’activité que dans le privé : le salarié doit attendre soit d’avoir tous ses trimestres, soit d’atteindre l’âge du « taux plein »Le taux de cotisation acquitté par les fonctionnaires sera aligné progressivement sur celui du secteur privé. Minimum garanti dans la fonction publique

53

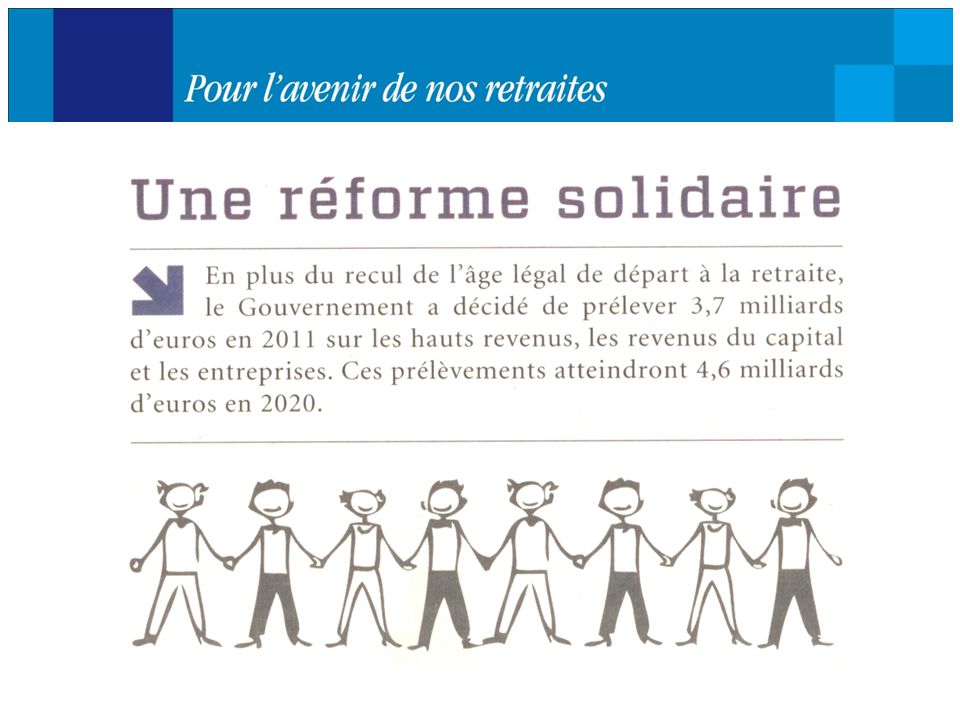

Les ménages les plus aisés (revenus supérieurs à 69 783 euros) verront leurs impôts sur le revenu augmenter La contribution sociale payée par les bénéficiaires des stocks options sera triplée et portée à 8 % La contribution versée par les employeurs passera de 10% à 14%. La contribution salariale sur les retraites-chapeaux sera de 14% dès le premier euro. Contribution des hauts revenus

54

La taxation des plus-values sera portée à : 19% pour les cessions mobilières 17% pour les cessions immobilières Les dividendes perçus par les entreprises seront taxés à 19%. Le crédit d’impôt sera supprimé. Contribution des revenus du capital

57

QUESTIONS et REPONSES

Présentations similaires

= Caisse de retraite complémentaire.>")