Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

LA GESTION DU RISQUE DE TAUX

2ème partie LA GESTION DU RISQUE DE TAUX

2

Toute une panoplie d’outils s’offrent à vous

pour annuler ou diminuer votre risque de taux. Certains ne vous coûtent rien à la mise en place mais peuvent avoir un coût d’opportunité (produits dits fermes). D’autres sont payants mais vous laissent toute latitude pour profiter d’une évolution favorable des taux (produits dits optionnels). D’autres encore se situent entre les deux (produits mixtes, appelés aussi montages).

. D’autres sont payants mais vous laissent toute latitude pour profiter d’une évolution favorable des taux (produits dits optionnels). D’autres encore se situent entre les deux (produits mixtes, appelés aussi montages).")

3

Sur les marchés financiers,

rien n’est jamais gratuit : « no free lunch », « on ne rase pas gratis » … En revanche, ce que vous proposent les salles des marchés, c’est de trouver le produit qui colle le plus avec votre sensibilité ou celle de votre entreprise. Mais il faut savoir qu’il n’y a pas de produit miracle ou de montage meilleur qu’un autre. Simplement, il faut trouver le meilleur compromis entre ce que vous jugez acceptable comme risque et ce que vous acceptez de payer comme prime.

4

I VOUS ETES EMPRUNTEUR A TAUX VARIABLE

Votre problématique est donc de vous couvrir contre une hausse des taux d’intérêt. 1) La première chose à faire est de vous poser un certain nombre de questions : - quelle est mon exposition au risque de taux ? (nature du taux variable, montant global des emprunts, durée moyenne de ces emprunts, dates de fixing…)

La première chose à faire est de vous poser un certain nombre de questions : - quelle est mon exposition au risque de taux (nature du taux variable, montant global des emprunts, durée moyenne de ces emprunts, dates de fixing…)")

5

- quelle est ma sensibilité à la hausse des taux

- quelle est ma sensibilité à la hausse des taux ? (taux budget, impact d’une hausse de 1% des taux…) - quel est le budget que je peux investir dans ma stratégie de couverture ? - quel pourcentage de mes emprunts à taux variables suis-je prêt à laisser non couvert ? - quel rapport voudrais-je obtenir entre mes emprunts à taux fixes et ceux à taux variables ? (30/70, 50/50…)

- quel est le budget que je peux investir dans ma stratégie de couverture - quel pourcentage de mes emprunts à taux variables suis-je prêt à laisser non couvert - quel rapport voudrais-je obtenir entre mes emprunts à taux fixes et ceux à taux variables (30/70, 50/50…)")

6

2) La deuxième est d’appeler une salle des marchés pour demander des cotations

Une fois que vous avez une idée assez fine de votre problématique, il est plus facile de faire comprendre vos préoccupations à votre interlocuteur. Le but n’est pas qu’il vous présente toute la panoplie de stratégies mais plutôt celles qui correspondent à votre besoin. Le risque, sinon, est de vous retrouver submergé par de multiples propositions qu’il n ’est pas toujours facile de départager. Renvoi aux procédures "Compte client commission et conditions particulières" montrer un exemple de listage

7

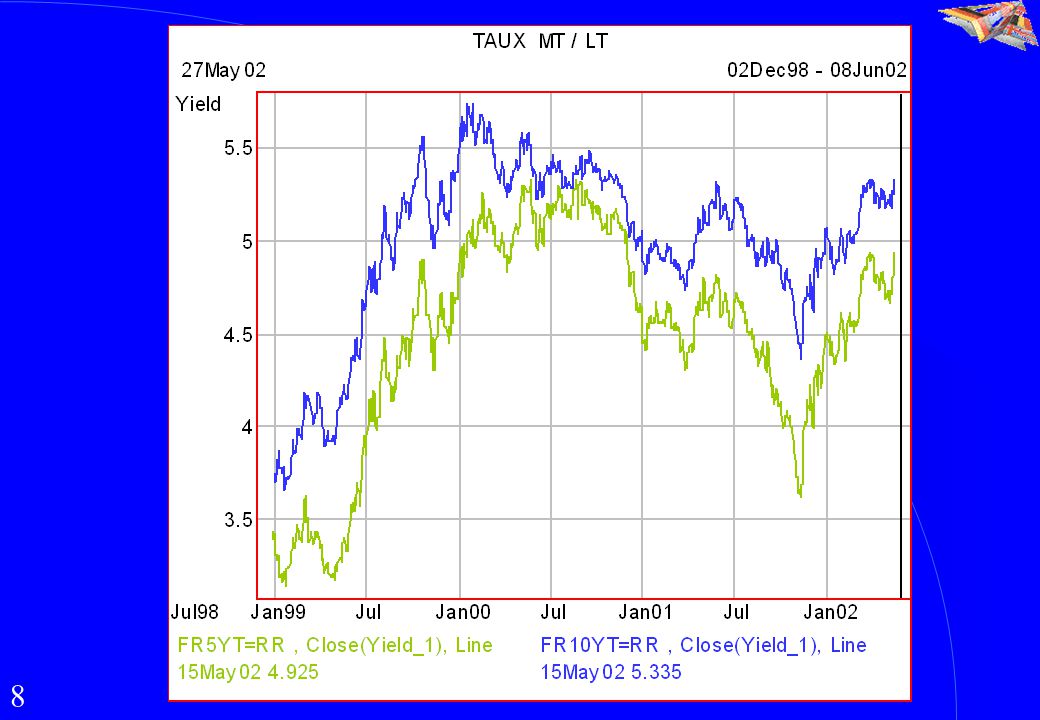

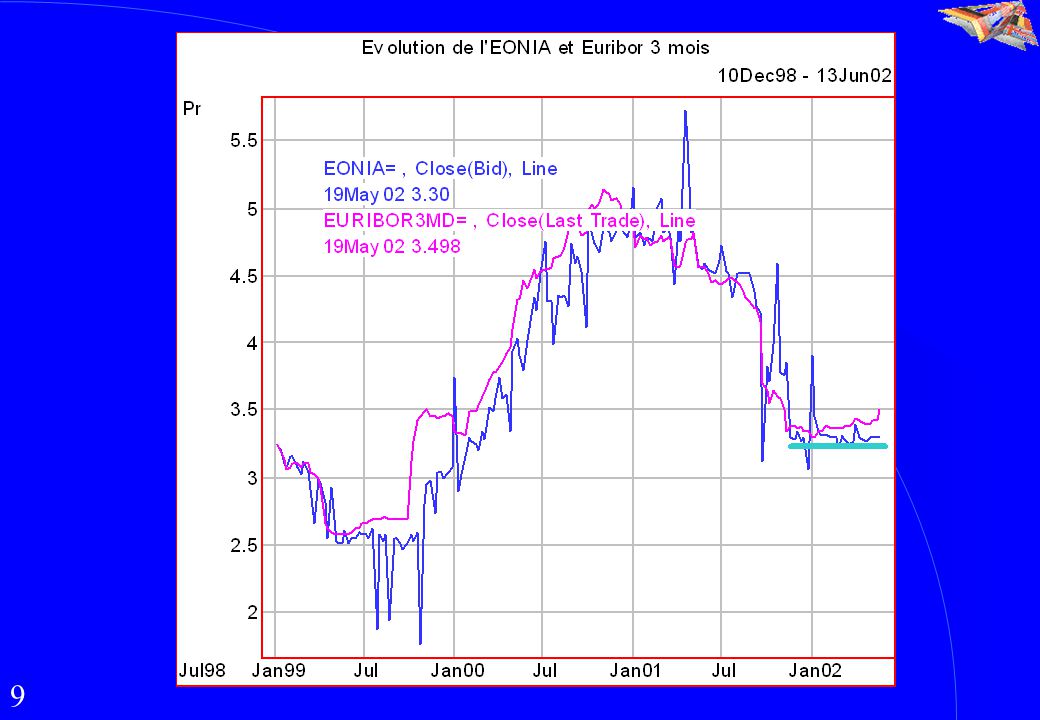

Quel est le niveau actuel des taux longs ?

3) Dialoguer Quel est le niveau actuel des taux longs ? Quel est le niveau des taux courts ? Quelle pentification pour la courbe des taux ? Quelles anticipations dans le marché ? Renvoi aux procédures "Compte client commission et conditions particulières" montrer un exemple de listage

Dialoguer. Quel est le niveau actuel des taux longs Quel est le niveau des taux courts Quelle pentification pour la courbe des taux Quelles anticipations dans le marché Renvoi aux procédures Compte client commission et conditions particulières montrer un exemple de listage.")

11

Le swap 4-1) Vous décidez de passer de taux variable à taux fixe

Quelle solution ? Le swap

12

E3R + 1.00% 4.80 % E3R 5.80 % Crédit Swap Résultat

4-1) Vous décidez de passer de taux variable à taux fixe Crédit à couvrir : Capital restant du 2 M€ 6 ans restant à courir Amortissement trimestriel Taux Euribor 3 mois + 1% TAUX PAYE TAUX RECU E3R % Crédit 4.80 % E3R Swap 5.80 % Résultat

Vous décidez de passer de taux variable à taux fixe. Crédit à couvrir : Capital restant du 2 M€ 6 ans restant à courir. Amortissement trimestriel. Taux Euribor 3 mois + 1% TAUX PAYE. TAUX RECU. E3R % Crédit % E3R. Swap % Résultat.")

13

Le fonctionnement pratique est le suivant : tous les derniers jours de chaque trimestre (jours choisis comme dates de fixing) , on constate le niveau de l’eur 3 m. Ce niveau servira de référence pour le trimestre suivant. Ce taux est comparé au taux fixe (4.80%) et rapporté au nominal du swap sur la période à venir. La somme sur laquelle débouche ce calcul est à régler ou à percevoir par l’entreprise à la fin du trimestre concerné. D’un côté, l’entreprise continue de payer l’eur 3 m + 1% sur ses échéances d’emprunts. De l’autre, elle perçoit une compensation si le fixing sur l ’euribor est supérieur à 4.80%. En revanche, si l ’euribor est en-dessous, c ’est l ’entreprise qui paie la différence.

14

On voit ici toute l’importance des dates de fixing car si celles fixées lors de la mise en place du swap diffèrent de celles définies pour l’emprunt, la couverture devient imparfaite. A noter aussi, que les règlements/livraisons sur le swap sont complètement déconnectés du paiement des intérêts de l’emprunt. Vous pouvez donc faire vos couvertures dans une autre banque que la banque à l’origine du prêt. Cela signifie que vous pouvez également regrouper des emprunts et les couvrir en une seule fois. Dernière chose, il faut savoir que le taux de swap concerne l’euribor seul et que l’entreprise continue à payer la marge.

15

Le CAP 4-1) Vous souhaitez rester en taux variable

en limitant votre exposition Quelle solution ? Le CAP

16

CAP « SEC » Permet de bénéficier des taux courts actuels

Peut s’utiliser en couverture partielle sur des durées ne dépassant pas 2 ans Subit malheureusement les anticipations de hausses de taux ainsi que la pentification importante de la courbe

17

CAP « SEC » Comment est-ce que l’on met concrètement un cap en place ?

Se mettre d’accord non seulement sur l’échéance mais aussi sur les dates de fixing. Il faut savoir que pour le premier caplet, le fixing (J-2 O) est déjà connu. Bien préciser les dates d’amortissements (s’il y en a). On ne peut pas amortir le nominal entre deux fixings. Être sûr qu’on a bien le même taux de référence.

est déjà connu. Bien préciser les dates d’amortissements (s’il y en a). On ne peut pas amortir le nominal entre deux fixings. Être sûr qu’on a bien le même taux de référence.")

18

Cotations CAP Primes flat

19

CAP « SEC » taux 6.00 Euribor 3 mois 5.00

20

COLLAR Consiste en l’achat d’un CAP et de la vente d’un FLOOR à un niveau inférieur La prime reçue pour la vente vient minorer voire annuler celle payée pour le CAP Ex.: 5.00% / 4.00% Achat Cap 0.40% + Vente Floor 0.35%

21

COLLAR taux 6.00 5.00 4% Euribor 3 mois 5%

22

CAP « SPREAD » Consiste en l’achat d’un premier CAP et de la vente d’un second à un niveau plus élevé La prime du 2ème vient minorer celle du premier qui assure la protection principale Ex.: 4,00% - 5,00%

23

CAP SPREAD taux 5.00 4% Euribor 3 mois 5%

24

1 ère stratégie : COLLAR PARTICIPATIF

3) La troisième chose à faire est de bien mesurer les avantages et inconvénients des stratégies que l’on vous a cotées Si l’on regarde trois exemples de propositions complexes que vous pouvez être amenés à recevoir : 1 ère stratégie : COLLAR PARTICIPATIF Vous êtes endetté à taux variable. Vous souhaitez vous prémunir contre une éventuelle hausse future des taux, tout en considérant que les taux possèdent encore un potentiel de baisse dont vous voulez profiter.

La troisième chose à faire est de bien mesurer les avantages et inconvénients des stratégies que l’on vous a cotées. Si l’on regarde trois exemples de propositions complexes que vous pouvez être amenés à recevoir : 1 ère stratégie : COLLAR PARTICIPATIF. Vous êtes endetté à taux variable. Vous souhaitez vous prémunir contre une éventuelle hausse future des taux, tout en considérant que les taux possèdent encore un potentiel de baisse dont vous voulez profiter.")

25

A chaque fixation du taux variable :

La mise en place d’un collar participatif permet de plafonner le taux de financement tout en bénéficiant d’une éventuelle baisse des taux jusqu’à une certaine limite. La borne inférieure correspond au potentiel de baisse anticipé par rapport à la borne haute. A chaque fixation du taux variable de référence, le niveau de taux constaté est comparé aux bornes de l’intervalle. Renvoi aux procédures "Transferts" Avantages du produit A chaque fixation du taux variable : soit le taux constaté se trouve dans l’intervalle : vous êtes endetté à taux variable et bénéficiez donc de la baisse des taux. Soit le taux est constaté à l’extérieur de l’intervalle (baisse ou hausse des taux au delà des bornes du Corridor) et vous êtes endetté à taux fixe

et vous êtes endetté à taux fixe.")

26

Application Inconvénients du produit

Si l’index baisse en dessous de la borne basse, le niveau d’endettement sera supérieur à celui d’un collar classique. Application Devise : Euros Date de départ : 201/06/02 Date de maturité : 3 ans Index : Euribor 3 Mois Borne haute du collar : 4.90% Participation à la baisse : 4.00% Renvoi aux procédures "Transferts"

27

Niveau d’endettement :

E3Mois < 4% [4% , 4.9%[ >=4.9% Endettement 4.90% E3M % Profil de risque Renvoi aux procédures "Transferts" taux 4.90 4.00 Euribor 3 mois

28

2 ème stratégie : Cap + swaption

Vous êtes endetté à taux variable. Vous pensez que les taux peuvent encore baisser à court terme et vous voulez en profiter mais vous craignez qu ’ils ne remontent à moyen terme et vous voulez vous protéger. Vous ne voulez pas payer de prime. On met en place un cap 1 an, la première année, suivi par la vente d ’une swaption 1 an, la deuxième année. La 1ère année vous êtes couvert mais vous profitez d’une éventuelle baisse des taux. La deuxième année, pour financer l’achat du cap, vous avez vendu une option sur swap. Si elle est exercée, votre taux Renvoi aux procédures "Transferts"

29

Inconvénients du produit

d’endettement est figé. Si elle n’est pas exercée, vous restez endetté à taux variable. Avantages du produit Pendant un an vous êtes couvert tout en profitant d’une poursuite de la baisse des taux La deuxième année vous n’êtes pas sûr d’être exercé sur l’option sur swap vendue et donc pas forcément bloqué à taux fixe. Renvoi aux procédures "Transferts" Inconvénients du produit Vous n’êtes pas couvert la deuxième année si les taux grimpent au-delà du strike de l’option sur swap.

30

strike de la swaption : 4.85%

Application Devise : Euros Date de départ : 01/06/02 Date de maturité : 2 ans Index : Euribor 3 Mois strike du cap : 4.85% strike de la swaption : 4.85% Renvoi aux procédures "Transferts"

31

Profil de risque Pas d’exercice de l’option Exercice de l’option

euribor Pas d’exercice de l’option 4.85 Exercice de l’option Renvoi aux procédures "Transferts" temps 2 ans 1 an

32

3 ème stratégie : Cap à prime progressive

Vous êtes endetté à taux variable. Vous avez assez peu de visibilité sur l ’évolution des taux. Vous pensez qu’ils peuvent baisser mais vous souhaitez être couvert. Vous n’avez pas beaucoup de trésorerie actuellement pour payer une grosse prime Vous pouvez mettre en place un cap pour lequel vous payez une prime trimestrielle. Si l ’euribor descend sous un certain niveau, vous arrêtez de payer la prime. Renvoi aux procédures "Transferts"

33

Inconvénients du produit

Avantages du produit Si on atteint assez vite le niveau à partir duquel vous ne payez plus la prime, votre cap ne vous revient pas cher. Vous êtes couvert par le biais d’un cap donc vous profitez d’une éventuelle baisse des taux tout en étant parfaitement couvert. Renvoi aux procédures "Transferts" Inconvénients du produit Si l ’euribor n’atteint pas le niveau de désactivation de la prime, votre cap à prime progressive peut vous revenir beaucoup plus cher qu’un cap classique.

34

prime trimestrielle : 0.19% niveau de désactivation de la prime : 4%

Application Devise : Euros Date de départ : 01/06/02 Date de maturité : 3 ans Index : Euribor 3 Mois strike du cap : 5% prime trimestrielle : 0.19% niveau de désactivation de la prime : 4% Renvoi aux procédures "Transferts"

35

Profil de risque prime euribor 4.00 %

Renvoi aux procédures "Transferts" euribor 4.00 %

36

Par expérience, il ressort que ce sont souvent les produits

Ce qu’il faut retenir de ces différents exemples, c’est qu’il faut toujours peser le pour et le contre car tout ce qui ne se paie pas au départ peut se payer au centuple par la suite. C’est le rôle des salles des marchés de développer des produits complexes mais c’est au trésorier de bien les analyser et les comprendre. Par expérience, il ressort que ce sont souvent les produits les plus simples tels que les caps ou les collars qui se trouvent être les plus efficaces. Renvoi aux procédures "Transferts"

37

II VOUS ETES EMPRUNTEUR A TAUX FIXE

Dans ce cas là, on peut considérer que vous n’avez pas de risque de taux. En fait vous avez plutôt un coup d’opportunité en cas de forte baisse des taux. De la même manière que l’on peut passer de taux variable à taux fixe, on peut faire l’inverse. Cette possibilité, à laquelle on pense moins, peut être très intéressante dans certains cas. Renvoi aux procédures "Transferts"

38

5.00 % E3R 4.50% E3R + 0.50% 1) Principe Crédit Swap Résultat

Crédit à couvrir : Capital restant du 5 M€ 4 ans restant à courir Amortissement trimestriel Taux 5 % TAUX PAYE TAUX RECU 5.00 % Crédit E3R 4.50% Swap Résultat E3R %

41

Cela, a postériori, n’a pas été aussi bénéfique que prévu.

Il faut parfois se méfier des anticipations trop optimistes : personne fin 99 n’aurait parié sur une remontée aussi importante de l’euribor 3 mois, et le conseil de toutes les salles de marché à l’époque était de repasser à taux variable pour profiter de la baisse des taux court terme. Cela, a postériori, n’a pas été aussi bénéfique que prévu. Il faut se souvenir que quand on repasse à taux variable, on se débarrasse d’un coût d’opportunité mais on réintègre un risque.

42

VOUS AVEZ UNE TRESORERIE EXCEDENTAIRE

III VOUS AVEZ UNE TRESORERIE EXCEDENTAIRE Dans ce cas là aussi vous êtes exposé au risque de taux. En temps que trésorier, on vous demandera de réaliser la meilleure performance possible sur vos placements. La première chose est de bien connaître ses flux, la deuxième est de bien avoir en tête la structure des taux pour bien choisir les échéances et les supports. Pour vous prémunir contre une baisse des taux, vous avez plusieurs outils à votre disposition.

43

1) le CDN départ immédiat

C’est le support de placement à taux fixe classique. Il vous permet d’être sécurisé en cas de baisse des taux et également de profiter de taux au-dessus de l ’EONIA quand la courbe de taux est bien pentifiée.

44

2) Le FRA (ou CDN forward)

De la même manière qu’il est possible de bloquer un taux fixe futur pour un emprunt, on peut le faire pour un placement. Quand vous êtes emprunteurs, vous êtes acheteur du FRA, quand vous êtes placeur vous devenez vendeur du FRA. Vous êtes alors acheteur du contrat sous-jacent. En effet, si le contrat monte (baisse des taux), vous le revendez plus cher que votre niveau d’achat, ce qui compense la baisse sur les taux.

, vous le revendez plus cher que votre niveau d’achat, ce qui compense la baisse sur les taux.")

45

EXEMPLE : Prenons le contrat euribor septembre 2002, il cote actuellement / Vous êtes acheteur du contrat (on prend le haut de la fourchette, le « ask »). Cela correspond à un taux de placement de 3.85% du 15 septembre 2002 au 15 décembre 2002. Si les taux à 3 mois restent à 3.5%, le 15 septembre vous placerez jusqu’au 15 décembre à 3.5% mais vous pourrez revendre votre contrat à 96.5, ce qui compensera votre perte.

. Cela correspond à un taux de placement de 3.85% du 15 septembre 2002 au 15 décembre Si les taux à 3 mois restent à 3.5%, le 15 septembre vous placerez jusqu’au 15 décembre à 3.5% mais vous pourrez revendre votre contrat à 96.5, ce qui compensera votre perte.")

46

Plus simplement, on parle souvent plus de CDN forward que de FRA puisque la salle de marché qui vous propose le placement se couvre par le biais des contrats mais que pour l’entreprise c’est transparent. On vous propose un placement à tel taux sur telle période. Si vous êtes intéressé, la banque vous débitera le jour du départ et vous recréditera capital et intérêts au taux convenu à l’échéance, exactement comme pour un CDN classique. L’avantage pour vous peut être de vous garantir un taux futur de placement pour des liquidités que vous n’avez pas encore.

47

Exemples de cotations de CDN Forward à 3 mois

Départ décembre 2002 : 4.04% Départ mars 2003 : 4.29% Départ juin 2003 : 4.47% Départ septembre 2003 : 4.58% Rappel : 3 mois départ immédiat = 3.40%

48

On pense souvent moins aux couvertures pour les excédents de trésorerie mais pourtant l’exposition au risque de taux existe également. La seule différence est que les montants concernés sont souvent beaucoup moins élevés, ce qui rend le problème moins crucial.

49

En conclusion : il faut toujours s’interroger sur les risques auxquels on est exposé. Certains sont évidents d ’autres moins. Au moment de s’adresser à une salle de marché, il faut avoir une idée de ce que l’on est prêt à faire ou non et du seuil de risque sur lequel on peut s’engager. Il vaut mieux réfléchir à plusieurs dans l’entreprise notamment pour les stratégies complexes et se faire valider par sa DG. Quelquefois il vaut mieux payer un peu de prime plutôt que de mettre en place des stratégies trop contraignantes ou avec des effets retards mal mesurés.

50

MERCI DE VOTRE ATTENTION

Présentations similaires