Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Bernard Yvars Université de Bordeaux

Cours d’Environnement économique international M1 – Marketing Management commercial Bernard Yvars Université de Bordeaux

2

PLAN DU COURS Introduction

Section 1 - L’ouverture contemporaine à l’échange international par les négociations commerciales multilatérales et les zones d’intégration régionale Section 2 - Mondialisation et OMC : nouvelle hiérarchie des Etats dans le commerce international et nouvelle approche de la négociation commerciale Chapitre 1 - Les relations Commerciales internationales Section 1 - Les déterminants des échanges internationaux : un faisceau explicatif complexe Section 2 - Les politiques commerciales : l’affirmation d’une aversion pour le protectionnisme visible Chapitre 2 – L’évolution du Système monétaire international Section 1 - L’instabilité du SMI contemporain : la persistance de déséquilibres globaux Section 2 - Les difficultés de la coopération monétaire internationale : une guerre larvée des monnaies Chapitre 3 - Les expériences d’intégration économique régionale : le cas de l’Union européenne Section 1 - Les effets de l’intégration commerciale: gains actuels et potentiels Section 2 - Une logique cumulative de l’intégration : une unification monétaire imparfaite Conclusion Les perspectives de la coopération internationale : l'aggravation des inégalités dans le partage des activités et des revenus

3

BIBLIOGRAPHIE : . L. Abdelmalki et R. Sandretto, Politiques commerciales des grandes puissances, De Boeck, 2011. . M. Aglietta, Zone euro : éclatement ou fédération, Coll. Essai, Ed. Michalon, 2012. . J.-L. Amelon et J.- M. Cardebat, Les nouveaux défis de l'internationalisation - Quel développement international pour les entreprises après la crise ?, De Boeck, 2010. . M.-A. Barthe, Economie de l'Union européenne, Economica, . M. Chossudovsky, Mondialisation de la pauvreté et nouvel ordre mondial, Éditions Écosociété, Montréal, 2010 .P. R. Krugman et M. Obstfeld et M. Melitz, Economie internationale, Ed. Pearson, 2012. . M. Massabie-François, Commerce international - Marketing, Etudes et veille commerciales, Vendre et négocier à l’export, Ed. Bréal, 2009. . J.-L. Mucchielli, La mondialisation - Chocs et mesure, Hachette Sup, Les Fondamentaux, 2008. . M. Rainelli, Le commerce international, Coll. Repères, Ed. La découverte, 2010. SITES INTERNET : Le site de la Chaire Jean Monnet en Intégration régionale comparée héberge toutes les ressources à utiliser et à maîtriser par les étudiants : . Il comporte un certain nombre de liens vers des sites extérieurs utiles : OMC, FMI, OCDE, Commission européenne, DREE, etc.

4

A l’examen, épreuve écrite de 2H. Quelles modalités d’interrogation

A l’examen, épreuve écrite de 2H. Quelles modalités d’interrogation ? Deux sujets au choix sous la forme de questions de cours. Chaque sujet sera composé d’une ou deux questions.

5

INTRODUCTION

6

La crise économique de récession mondiale en 2009 contraction du commerce. En 2009, le volume des échanges a chuté de 12,2% (plus forte baisse de l’histoire récente). L’OMC a constaté une modeste reprise en 2010, inversant l’effet de la contraction du commerce. Un fait positif en 2009 : absence de renforcement des obstacles au commerce face à la crise (choix imposé par les membres de l’OMC) malgré un fort taux de chômage dans de nombreux pays.

malgré un fort taux de chômage dans de nombreux pays.")

7

La contraction des échanges mondiaux en dollars en 2009 plus prononcée en valeur (-22,6%), qu’en volume (-12,2%). Raisons : chute des prix du pétrole et autres produits primaires. La production mondiale en termes de PIB a diminué en 2009 (‑2,3 %) la plus forte baisse depuis la fin de la 2ème Guerre mondiale. récession économique mondiale la plus grave depuis la Grande Dépression.

la plus forte baisse depuis la fin de la 2ème Guerre mondiale. récession économique mondiale la plus grave depuis la Grande Dépression.")

9

Croissance du commerce mondial des marchandises et du PIB, en volume, (variation annuelle en %)

")

10

Croissance du PIB et du volume du commerce des marchandises, en termes réels par région Variation annuelle en %

11

Les économistes de l’OMC indiquent le 22/09/2014 que le commerce mondial devrait enregistrer une croissance de 3,1% en 2014, avec une légère accélération à 4% en 2015 (révision à la baisse des prévisions antérieures). A noter que les risques entourant cette prévision se sont atténués dans les économies développées, mais se sont accrus dans les pays en développement, car l’annonce de la fin de l'assouplissement quantitatif (FED étasunienne) a accentué la volatilité des marchés financiers.

a accentué la volatilité des marchés financiers.")

12

En termes de structure des échanges, le trafic de marchandises est prépondérant dans le commerce international / celui des services dont la croissance se poursuit (part de 16% à environ 20 % de 1984 à aujourd’hui). La nature des échanges de services s’est modifiée puisque la part du transport international et des voyages (respectivement 24% et 26%) dans le commerce mondial de services a baissé au profit des autres services (50%) dont les services informatiques et financiers avec les taux de croissance les plus élevés.

dans le commerce mondial de services a baissé au profit des autres services (50%) dont les services informatiques et financiers avec les taux de croissance les plus élevés.")

13

Pour la France, un affaiblissement économique durable apparaît plausible malgré un choix pertinent d’une politique de l’offre pour atteindre une nouvelle croissance économique (existence de handicaps structurels): Beaucoup d’indicateurs évoluent défavorablement, excepté la diversification de sa spécialisation économique internationale et l’existence d’un fort taux d’épargne des ménages (16,8 % de leurs revenus en 2011). Quels sont les indicateurs ou critères défavorables ? : -le déficit public (le déficit public de la France 4,3 % du PIB en 2013, soit plus que l'objectif de 4,1 % prévu. Le budget pour l'année 2014 prévoyait de ramener le déficit à 3,6 % à la fin de l'année, et 2,8 % fin 2015, objectifs qui ne seront pas atteints). Fin du 1er trimestre 2014 : dette publique de la France = 93,6 % du PIB, soit 1985,9 milliards d’ €) absence donc d’épargne publique. - le déficit chronique de la balance commerciale (71 milliards d’euros en 2011) absence donc d’épargne externe. Seule, l’épargne privée (entreprises et surtout ménages) évolue favorablement.

. Quels sont les indicateurs ou critères défavorables : -le déficit public (le déficit public de la France 4,3 % du PIB en 2013, soit plus que l objectif de 4,1 % prévu. Le budget pour l année 2014 prévoyait de ramener le déficit à 3,6 % à la fin de l année, et 2,8 % fin 2015, objectifs qui ne seront pas atteints). Fin du 1er trimestre 2014 : dette publique de la France = 93,6 % du PIB, soit 1985,9 milliards d’ €) absence donc d’épargne publique. - le déficit chronique de la balance commerciale (71 milliards d’euros en 2011) absence donc d’épargne externe. Seule, l’épargne privée (entreprises et surtout ménages) évolue favorablement.")

15

- un modèle de croissance économique trop axé sur la consommation (absence d’une politique de l’offre concrétisée). - une insuffisante capacité d’innovation. Ex : le nombre de dépôts de brevets triadiques (les innovations brevetées à la fois en Europe, au Japon, et aux États-Unis). Selon l'OCDE, l'Allemagne a déposé en 2008 plus de 70 brevets de ce type par million d'habitants, contre moins de 40 pour la France, 27 pour le Royaume -Uni et moins de 20 pour l'Italie et l'Espagne. un appareil éducatif massivement orienté vers des filières généralistes de moins en moins adaptés aux besoins du marché (trop de diplômés sans savoir-faire opérationnel).

. Selon l OCDE, l Allemagne a déposé en 2008 plus de 70 brevets de ce type par million d habitants, contre moins de 40 pour la France, 27 pour le Royaume -Uni et moins de 20 pour l Italie et l Espagne. un appareil éducatif massivement orienté vers des filières généralistes de moins en moins adaptés aux besoins du marché (trop de diplômés sans savoir-faire opérationnel).")

16

Ces handicaps structurels conduisent à une inadaptation de la France à la compétition économique intra-européenne. Un taux de change flexible entre la France et l’Allemagne serait-il préférable ? La question reste posée (néanmoins problème de compétitivité-structure une nouvelle fois soulevé par le rapport Gallois). Notons enfin que l’internationalisation du marché du travail, notamment due à l’«intégration» économique européenne, peut contribuer à la détérioration des comptes sociaux (par exemple, concurrence sociale induite par la directive sur les travailleurs détachés, etc).

.")

17

Mais dans ce contexte économique dégradé, marqué par une hausse de l’endettement public, la France conditions d’emprunt favorables sur les marchés financiers internationaux (taux d’intérêt légèrement négatifs pour des emprunts jusqu’à une échéance de 2 ans, 1,25% pour une échéance de 10 ans en date du jeudi 4 septembre 2014).

.")

18

Graphique 4 -

19

Remarque : La zone euro est confrontée à un risque de trappe à liquidités. Ce risque est majeur car : - marchés financiers fortement pourvus en liquidités mais - défiance des banques entre elles et envers l’industrie financière marché interbancaire peu dynamique et - méfiance des banques envers les secteurs productifs (notamment industriels) activités risquées et moins rentables credit crunch préjudiciable aux entreprises.

activités risquées et moins rentables credit crunch préjudiciable aux entreprises.")

20

Cette situation absence d’efficacité de la politique monétaire sur la croissance économique. Dans un tel scénario, la BCE ne peut agir sur la croissance économique (succès très mitigé à ce jour du TLTRO (Targeted Long Term Refinancing Operations ou opérations de refinancement ciblées à long-terme), un système de prêt à long terme (4 ans) de la BCE aux banques européennes.

, un système de prêt à long terme (4 ans) de la BCE aux banques européennes.")

21

La BCE relancer ainsi les prêts aux PME de la zone euro en fournissant aux banques jusqu'à milliards d'euros de liquidités. Leur capacité d’emprunt : 7% de leurs encours de prêts au secteur non financier - en excluant les ménages et les prêts immobiliers-, soit 400 milliards d'euros). Le jeudi 18 septembre 2014, seules 255/382 banques européennes ont emprunté pour 82,6 milliards d’euros !!!

. Le jeudi 18 septembre 2014, seules 255/382 banques européennes ont emprunté pour 82,6 milliards d’euros !!.")

22

Le TLTRO ne permettra pas de relancer le crédit, particulièrement dans le sud de la zone euro. En fait, l'accès à la liquidité pour les banques n'est pas un problème majeur, sauf pour certaines banques en Grèce ou à Chypre qui n'ont plus accès au marché. La politique monétaire de la BCE ne peut seule assurer le retour à la croissance économique dans la zone euro … De plus, A. Merkel refus de relancer l’investissement public dans l’UE (lundi 22/09/2014).

.")

23

Le développement du commerce international a été favorisé, d’une part, par le développement des accords commerciaux depuis 1947 sous l’égide du GATT puis de l’OMC à partir de 1994 et, d’autre part, par la constitution de zones d’intégration régionale (Section 1). Cela dit, l’accentuation de la mondialisation a engendré une nouvelle hiérarchie des Etats dans le commerce international et une nouvelle approche du libre-échange (Section 2).

..")

24

Section 1 - L’ouverture contemporaine à l’échange international par les NCM et les zones d’intégration régionale Depuis 1945, le processus de libéralisation du commerce mondial repose sur des systèmes basés sur la coordination des politiques commerciales au sein du GATT puis de l’OMC. Ils s’appuient sur le principe du multilatéralisme: les concessions et les règles sont négociées non plus entre deux pays mais dans le cadre de cycles avec un grand nombre de pays (23 au début du GATT). Plus ou moins gagnants à l’échange international, de plus en plus de pays ont choisi d’adhérer à l’OMC (159 membres au 2 mars 2013) et de se soumettre aux règles de la mondialisation (les règles de l’ouverture internationale pouvant être édictées régionalement : cas de l’UE).

. Plus ou moins gagnants à l’échange international, de plus en plus de pays ont choisi d’adhérer à l’OMC (159 membres au 2 mars 2013) et de se soumettre aux règles de la mondialisation (les règles de l’ouverture internationale pouvant être édictées régionalement : cas de l’UE).")

25

A - Les négociations commerciales multilatérales

Simultanément, et parfois en raison des difficultés de la négociation multilatérale, se sont développées les zones d’intégration régionale (CEE en 1957, AELE en 1960, par exemple). A - Les négociations commerciales multilatérales Pour tenir compte des enseignements tirés du repli des économies sur elles-mêmes dans l’Entre-deux-Guerres, en 1947, le GATT impulse une dynamique de participation accrue des nations à l’échange international.

. A - Les négociations commerciales multilatérales. Pour tenir compte des enseignements tirés du repli des économies sur elles-mêmes dans l’Entre-deux-Guerres, en 1947, le GATT impulse une dynamique de participation accrue des nations à l’échange international.")

26

Pourquoi un tel choix d’ouverture internationale des économies ?

Les organisations internationales se réfèrent souvent aux théories classiques et néo-classiques de l’échange international ayant établi la supériorité du libre-échange sur toute autre forme d’organisation internationale des échanges : tous les pays participant à l’échange international réalisent des gains (par rapport à toute situation de protectionnisme) sous les hypothèses de stabilité dans le temps des structures de coût et de concurrence pure et parfaite.

sous les hypothèses de stabilité dans le temps des structures de coût et de concurrence pure et parfaite.")

27

L’Accord général repose sur 4 principes fondamentaux :

- l’égalité de traitement entre partenaires commerciaux en généralisant uniformément à tous les partenaires les avantages consentis à un seul : c’est la clause de la nation la plus favorisée. Ce principe fonde le multilatéralisme (principe différent du bilatéralisme) et est le plus important de l’Accord. - les concessions octroyées doivent l’être sur une base de réciprocité et d’avantages mutuels de façon à éviter les comportements de passagers clandestins dans le système commercial multilatéral.

et est le plus important de l’Accord. - les concessions octroyées doivent l’être sur une base de réciprocité et d’avantages mutuels de façon à éviter les comportements de passagers clandestins dans le système commercial multilatéral.")

28

- le traitement national qui impose que les produits étrangers soient soumis au même traitement que les produits similaires d’origine nationale dès qu’ils se sont acquittés des droits de douane pour entrer sur le territoire national. - l’Accord favorise les pratiques commerciales transparentes. L’usage du droit de douane est préféré à toute autre forme de protection (restrictions quantitatives aux échanges ou quotas, par exemple). C’est la raison pour laquelle les prélèvements agricoles de la PAC originelle ont été transformés en équivalents tarifaires par l’accord de l’Uruguay round (pression des Etats-Unis). En annexe les mécanismes du cycle agricole et de la politique de soutien des prix agricoles avant l’accord de Marrakech.

. C’est la raison pour laquelle les prélèvements agricoles de la PAC originelle ont été transformés en équivalents tarifaires par l’accord de l’Uruguay round (pression des Etats-Unis). En annexe les mécanismes du cycle agricole et de la politique de soutien des prix agricoles avant l’accord de Marrakech.")

29

Il existe des exceptions à l’application des principes précédents du libre-échange.

Le GATT et l’OMC encadrent de tels dispositifs dérogatoires dont le nombre est en régression aujourd’hui : - exception à la clause de la nation la plus favorisée en autorisant la constitution de zones de libre-échange ou d’union douanière (article XXIV du GATT) ; - échanges entre pays développés et pays en développement pouvant être exonérés de la clause de réciprocité (accords de l’UE avec les pays ACP dans le cadre des conventions de Lomé ou Système des préférences généralisées ); - la principale exception au principe du traitement national concerne l’imposition de quotas à l’écran pour les films d’origine nationale. - les exceptions à l’usage exclusif de droits de douane comme moyens de protection sont nombreuses : cas de l’agriculture, de la pêche ou de pays connaissant de graves difficultés de balances de transactions courantes.

; - échanges entre pays développés et pays en développement pouvant être exonérés de la clause de réciprocité (accords de l’UE avec les pays ACP dans le cadre des conventions de Lomé ou Système des préférences généralisées ); - la principale exception au principe du traitement national concerne l’imposition de quotas à l’écran pour les films d’origine nationale. - les exceptions à l’usage exclusif de droits de douane comme moyens de protection sont nombreuses : cas de l’agriculture, de la pêche ou de pays connaissant de graves difficultés de balances de transactions courantes.")

30

L’Accord général autorise la mise en place de mesures protectionnistes en situation de crise économique ou de pratiques déloyales (clauses de sauvegarde ou mesures antidumping). Les clauses de sauvegarde doivent obéir au principe de non - sélectivité. Dans ce cadre, le GATT a ouvert plusieurs rounds de négociation pour abaisser le niveau de protectionnisme tarifaire et non tarifaire international (accord de l’Uruguay round, conclu à Marrakech, le 15 avril 1994). Quels en sont les résultats principaux ? On peut citer : - la poursuite du démantèlement des droits de douane avec notamment la réduction des pics tarifaires (droits de douane supérieurs à 15%). - l’extension des règles du GATT à des secteurs exclus (services, le secteur textile régi par l’accord multifibres -AMF-, l’agriculture qui dérogeait aux règles générales en matière de subventions et d’accès aux marchés).

. Quels en sont les résultats principaux On peut citer : - la poursuite du démantèlement des droits de douane avec notamment la réduction des pics tarifaires (droits de douane supérieurs à 15%). - l’extension des règles du GATT à des secteurs exclus (services, le secteur textile régi par l’accord multifibres -AMF-, l’agriculture qui dérogeait aux règles générales en matière de subventions et d’accès aux marchés).")

31

- le renforcement des règles s’imposant aux membres du GATT et le renforcement des procédures de règlements des différends afin de s’assurer que les échanges sont pratiqués de manière loyale (nouveaux accords anti-dumping, sur les subventions et sur les marchés publics, adoption par le GATT de normes internationales de l’Organisation mondiale de la propriété intellectuelle-OMPI-). - La transformation du GATT en OMC donne un cadre institutionnel aux négociations commerciales multilatérales travail continu de négociation au siège de l’OMC. Le champ d’action de l’OMC est élargi avec de nouvelles prérogatives en matière de commerce des services (GATS), l’accord sur le respect des droits de la propriété intellectuelle (ADPIC), l’accord sur l’application des mesures sanitaires et phytosanitaires (SPS), l’accord sur les obstacles techniques au commerce (accord OTC), etc.

, l’accord sur le respect des droits de la propriété intellectuelle (ADPIC), l’accord sur l’application des mesures sanitaires et phytosanitaires (SPS), l’accord sur les obstacles techniques au commerce (accord OTC), etc.")

32

Question fondamentale que l’OMC ne veut pas aborder aujourd’hui !

Dans les faits, le lancement du 9ème cycle de NCM à Seattle en 1999 échec dans un contexte de contestation de la mondialisation et de dénonciation d’une insuffisante association des pays en développement aux négociations. Les ONG demandaient la prise en compte dans le commerce mondial de normes sociales, sanitaires et environnementales (optique de développement durable) mais les pays du Sud refusent cette approche de nature à remettre en question leurs avantages comparatifs. La question de la recevabilité du fondement de l’avantage comparatif actuel est ainsi posée. Un avantage de coût, basé sur une innovation, un progrès technique, un savoir faire (que les autres pays n’ont pas ou pas encore acquis), est différent d’un avantage de coût, basé sur l’exploitation du travail (bas taux de salaire, absence de protection sociale) ou l’absence de normes environnementales (pollution des eaux, des sols, de l’air, etc) ou sanitaires (objectif de santé publique). Question fondamentale que l’OMC ne veut pas aborder aujourd’hui !

mais les pays du Sud refusent cette approche de nature à remettre en question leurs avantages comparatifs. La question de la recevabilité du fondement de l’avantage comparatif actuel est ainsi posée. Un avantage de coût, basé sur une innovation, un progrès technique, un savoir faire (que les autres pays n’ont pas ou pas encore acquis), est différent d’un avantage de coût, basé sur l’exploitation du travail (bas taux de salaire, absence de protection sociale) ou l’absence de normes environnementales (pollution des eaux, des sols, de l’air, etc) ou sanitaires (objectif de santé publique). Question fondamentale que l’OMC ne veut pas aborder aujourd’hui !")

33

Par ailleurs, à Seattle, l’UE et les Etats –Unis se sont opposés sur le dossier agricole, notamment en matière de subventions à l’exportation. Dans le cadre du cycle de Doha (round de négociation d’une durée de 3 ans pour libéraliser davantage le commerce international, notamment avec les pays en développement), la conférence de Hong Kong de décembre 2005 a abouti à une déclaration finale adoptée par consensus laissant entrevoir la possibilité d’un accord 3 dispositions prévues : - détermination d’une date butoir pour l’élimination des subventions agricoles aux exportations au 31/12/2013 ; - différentes mesures en faveur des pays pauvres (les pays développés accordant à partir de 2008 un accès libre de quotas et de droits de douane sur leur marché intérieur à 97% des produits en provenance des pays les moins avancés (PMA) ;

;")

34

suppression fin 2006 des subventions aux exportations de coton (les Etats-Unis principalement concernés). Ce pays n’a pas pris d’engagements précis quant à la diminution du soutien interne à la production de coton. Cependant la déclaration finale de Hong Kong restait décevante, notamment pour l’UE, pour les questions de l’accès aux marchés des produits industriels et de la libéralisation des services. En définitive, l’accord ne sera pas obtenu, les discussions officielles stoppant en juillet 2006, les travaux se poursuivant au siège de l’OMC qui espérait un accord définitif dans le courant de l’année 2011 (accord toujours pas réalisé).

.")

35

Deux écueils majeurs rendent difficiles la conclusion de l’accord :

- la question agricole ; - les questions de propriétés intellectuelles. La question agricole principale cause de blocage des négociations. Les pays du Sud accusent les économies développées de soutenir leur agriculture avec des subventions pouvant représenter 40 à 50% des coûts (concurrence forte sur les marchés des pays en développement et sur les marchés mondiaux). Le contexte international est marqué par le développement de crises alimentaires, une augmentation de la pénurie d’eau (et de terres arables ---> développement du land grabbing, par exemple), une croissance démographique encore significative l’agriculture redevient un secteur très stratégique. Un accord sur le dossier agricole apparaît donc bien improbable. Pour les questions de propriété intellectuelle, des enjeux multiples (au nombre de 3) sont à considérer :

. Le contexte international est marqué par le développement de crises alimentaires, une augmentation de la pénurie d’eau (et de terres arables ---> développement du land grabbing, par exemple), une croissance démographique encore significative l’agriculture redevient un secteur très stratégique. Un accord sur le dossier agricole apparaît donc bien improbable. Pour les questions de propriété intellectuelle, des enjeux multiples (au nombre de 3) sont à considérer :")

36

. Le 1er tient à la question suivante : l’extension du système de protection des indications géographiques à d’autres secteurs que le vin et spiritueux. Les pays du Sud n’y sont pas favorables. . Le second concerne le lien entre ADPIC et le maintien de la biodiversité et des savoirs traditionnels. En effet, la brevetabilité du vivant induit des biais importants entre le Nord et le Sud. Par exemple : la possibilité offerte aux groupes industriels du Nord de breveter certaines molécules ou gènes issus des pays du Sud captation du patrimoine biologique du Sud par le Nord. . Le 3ème relève de la santé publique. Les connaissances médicales ancestrales de pays en développement captation par des firmes recourant aux biotechnologies. L’ADPIC impose que des brevets soient accordés à des inventions dans tous les domaines technologiques (incluant les biotechnologies). De nombreux médicaments tombent sous cette règle. Il peut donc arriver que suite aux dépôts de brevets par le Nord, les populations du Sud doivent payer pour des médicaments qu’elles ont développés collectivement au fil du temps.

. De nombreux médicaments tombent sous cette règle. Il peut donc arriver que suite aux dépôts de brevets par le Nord, les populations du Sud doivent payer pour des médicaments qu’elles ont développés collectivement au fil du temps.")

37

Notons que des laboratoires pharmaceutiques de pays du Sud (Inde, Afrique du Sud) ont développés des médicaments génériques illégaux de certains médicaments mis au point par des groupes européens ou étasuniens problème majeur de santé publique, la pandémie du sida (procès notamment en Afrique du Sud et Inde respectivement en 2002 et 2006). Des avancées ont été obtenues notamment la possibilité de passer outre les droits de propriété intellectuelle dans le cas d’extrême urgence sanitaire). Les ADPIC restent une source de conflit importante dans les négociations de l’OMC. Au final, l’absence de conclusion de l’accord de Doha risquait d’entraîner une recrudescence du protectionnisme. Mais, en décembre 2013, le « paquet de Bali », représentant 10 % du programme de Doha a permis à l’OMC d’engranger un succès relatif.

38

Pour trouver un accord, le compromis s'est limité à 3 sujets : l'agriculture, la facilitation des échanges commerciaux (offrir aux firmes de meilleurs renseignements sur les réglementations des pays pour les exportations et importations de leurs biens et accroître la simplification administrative des échanges) et le développement des pays les moins avancés (accès aux marches des pays développés hors contingent et sans droits de douane pour 97 % des produits exportés des PED). Concrètement, le volet agricole de Bali se limite à la sécurité alimentaire. Sous la pression de l'Inde, les PED ont obtenu la possibilité de contrevenir aux règles de l'OMC : ils pourront constituer des stocks de denrées de base en les achetant à des prix supérieurs à ceux du marché (subventions publiques) pour les revendre à bas prix à leur population pauvre. Aucune plainte de pays tiers ne pourra être déposée auprès de l‘ORD de l'OMC. Sur les autres sujets agricoles subventions à l'exportation, soutiens internes, subventions au coton -, pas de progrès réalisé. Domaines non évoqués: industrie, services, droits de propriété intellectuelle, accès aux marchés publics, commerce électronique. Beaucoup reste donc à faire.

pour les revendre à bas prix à leur population pauvre. Aucune plainte de pays tiers ne pourra être déposée auprès de l‘ORD de l OMC. Sur les autres sujets agricoles subventions à l exportation, soutiens internes, subventions au coton -, pas de progrès réalisé. Domaines non évoqués: industrie, services, droits de propriété intellectuelle, accès aux marchés publics, commerce électronique. Beaucoup reste donc à faire.")

39

Notons que depuis 2001, de nouveaux phénomènes sont apparus mettant en danger l'existence de l'OMC, notamment le développement des chaînes de production internationales. Ainsi, la valeur ajoutée d'un produit spécifique se répartit souvent entre plusieurs pays et les firmes multinationales (les pays émergents insérés dans ces chaînes de valeur n'ont guère besoin d'une organisation telle que l'OMC). Dès lors, la définition de nouvelles règles commerciales tend à emprunter d'autres voies : le régionalisme et le plurilatéralisme (négociations actuelles autour du partenariat transpacifique et du partenariat transatlantique). L'OMC, face au risque de «balkanisation» des négociations commerciales, devra sans doute évoluer dans son fonctionnement.

. Dès lors, la définition de nouvelles règles commerciales tend à emprunter d autres voies : le régionalisme et le plurilatéralisme (négociations actuelles autour du partenariat transpacifique et du partenariat transatlantique). L OMC, face au risque de «balkanisation» des négociations commerciales, devra sans doute évoluer dans son fonctionnement..")

40

B - La mise en place de zones d’intégration régionale

Dans les années 50, le régionalisme, s'est développé et concrétisé par la constitution d'accords commerciaux discriminatoires accès réciproque et préférentiel aux marchés des pays membres et maintien d'une politique restrictive à l'égard des pays tiers. Cette régionalisation s'est ralentie dans les années 80 avant de réapparaître dans les années 90 (difficultés de l'Uruguay round). L'objectif de l'intégration régionale est le même que celui du libre-échange dans le cadre de l’OMC: la recherche d'une plus grande efficacité économique. Cependant, les moyens sont différents : - l'intégration implique le développement privilégié de relations commerciales, économiques et financières entre un nombre restreint de partenaires ; - elle repose sur la suppression de toutes les formes de discrimination entre les économies de ces pays. Elle vise la constitution d'un ensemble économique unifié et dépasse la simple suppression des obstacles aux échanges internationaux.

. L objectif de l intégration régionale est le même que celui du libre-échange dans le cadre de l’OMC: la recherche d une plus grande efficacité économique. Cependant, les moyens sont différents : - l intégration implique le développement privilégié de relations commerciales, économiques et financières entre un nombre restreint de partenaires ; - elle repose sur la suppression de toutes les formes de discrimination entre les économies de ces pays. Elle vise la constitution d un ensemble économique unifié et dépasse la simple suppression des obstacles aux échanges internationaux.")

41

B. Balassa définit l'intégration comme étant un processus visant à supprimer les discriminations entre unités économiques de différents pays. La constitution de zones préférentielles est le stade le plus faible de l'intégration (baisse des tarifs douaniers et suppression des contingents). En dehors de cette forme élémentaire d'intégration, il distingue 5 degrés d'intégration classés par ordre d'intensité croissante, chacun des degrés retenus contenant le degré précédent + un élément nouveau : - la zone de libre-échange ; les pays membres éliminent entre eux les droits de douane et les restrictions quantitatives à la libre circulation des biens mais conservent chacun leur protection initiale envers le reste du monde (Aele créée en 1960 ou Mercosur créé en 1991) ;

;")

42

- l'union douanière se distingue de l'intégration précédente par l'adoption d'une politique commerciale commune, notamment l'instauration d'un tarif douanier commun à l'égard des pays tiers (Union douanière économique de l'Afrique centrale - Udeac - créée en1973) ; - le marché commun est une union douanière dans laquelle les pays réalisent la libre circulation et le libre établissement des personnes et des capitaux : la Cee de 1993 avec l'achèvement du marché intérieur recouvre le mieux la définition du marché commun, tout en se rapprochant des deux définitions suivantes de l'intégration ;

43

- l'union économique, ajoute aux principes du marché commun l'harmonisation des politiques économiques nationales ; - enfin, l'union économique et monétaire ou intégration économique totale unification des politiques économiques. Elle rend nécessaire l'instauration d'une autorité supranationale si monnaie commune ou unique; la suite logique de l'intégration économique est l'union politique : il existe une logique cumulative de l'intégration selon laquelle l'intégration des marchés, c-à-d la création d'un véritable marché commun, appelle une intégration plus poussée sur le plan économique (harmonisation des politiques économiques) puis sur le plan monétaire. Remarque : l'augmentation de la taille d'une zone intégrée suscite de nouvelles adhésions. Le même résultat peut être obtenu lorsque le degré d'intégration s'accroît, à couverture géographique inchangée. Ainsi, la réalisation du Marché unique européen a précédé l'entrée dans l'UE de l'Autriche, de la Finlande et de la Suède le 1er janvier 1995.

puis sur le plan monétaire. Remarque : l augmentation de la taille d une zone intégrée suscite de nouvelles adhésions. Le même résultat peut être obtenu lorsque le degré d intégration s accroît, à couverture géographique inchangée. Ainsi, la réalisation du Marché unique européen a précédé l entrée dans l UE de l Autriche, de la Finlande et de la Suède le 1er janvier")

44

Aujourd’hui, les ZIR doivent de plus en plus respecter les règles de la mondialisation (règles de l’OMC). De plus, on constate que les objectifs d’une intégration économique sont le plus fréquemment atteints quand le degré d’intégration recherché est élémentaire Mais si le processus intégrateur veut s’approfondir, les objectifs d’intégration ne sont que partiellement obtenus, y compris pour l’Union européenne (tableau 1 ci-après)

")

46

De façon générale, les processus d’intégration régionale centrés sur l’économie et considérés comme aboutis (ou réussis) sont peu nombreux. Il en existe deux : - celui de l’unification allemande au XIXème siècle (du Zollverein à l’unification politique allemande en 1871) ; - celui de la CEE jusqu’à l’union monétaire actuelle. Mais l’UE s’est figée «au milieu du gué» en n’achevant pas son processus intégrateur économique (budget fédéral pour l’union monétaire, fédéralisme étendu à tous les champs économiques majeurs (politiques allocatives de ressources, industrie notamment) et politique (Etat fédéral européen) pour l’heure, objectif difficile à atteindre. Les autres processus dans le monde sont peu approfondis malgré la référence dans les traités à des formes d’intégration économique telles que l’union douanière, l’union monétaire, etc.

; - celui de la CEE jusqu’à l’union monétaire actuelle. Mais l’UE s’est figée «au milieu du gué» en n’achevant pas son processus intégrateur économique (budget fédéral pour l’union monétaire, fédéralisme étendu à tous les champs économiques majeurs (politiques allocatives de ressources, industrie notamment) et politique (Etat fédéral européen) pour l’heure, objectif difficile à atteindre. Les autres processus dans le monde sont peu approfondis malgré la référence dans les traités à des formes d’intégration économique telles que l’union douanière, l’union monétaire, etc.")

47

En conclusion, la viabilité des expériences ayant pour objectif l’intégration par l’économie nécessite la mise en œuvre de structures fédérales fortes, à la fois économiques, budgétaires et politiques. Si cela n’est pas le cas, les zones d’intégration régionale sont sans doute plus efficaces dans des actions non économiques d’intégration (démocratie, droits de l’Homme, des minorités, capital humain -éducation, santé-, apprentissage des langues, culture, etc) afin de créer un espace communautaire de solidarité, capable de «survivre» à la concurrence induite par l’intégration économique (génératrice d’une compétition impitoyable pour le revenu).

afin de créer un espace communautaire de solidarité, capable de «survivre» à la concurrence induite par l’intégration économique (génératrice d’une compétition impitoyable pour le revenu).")

48

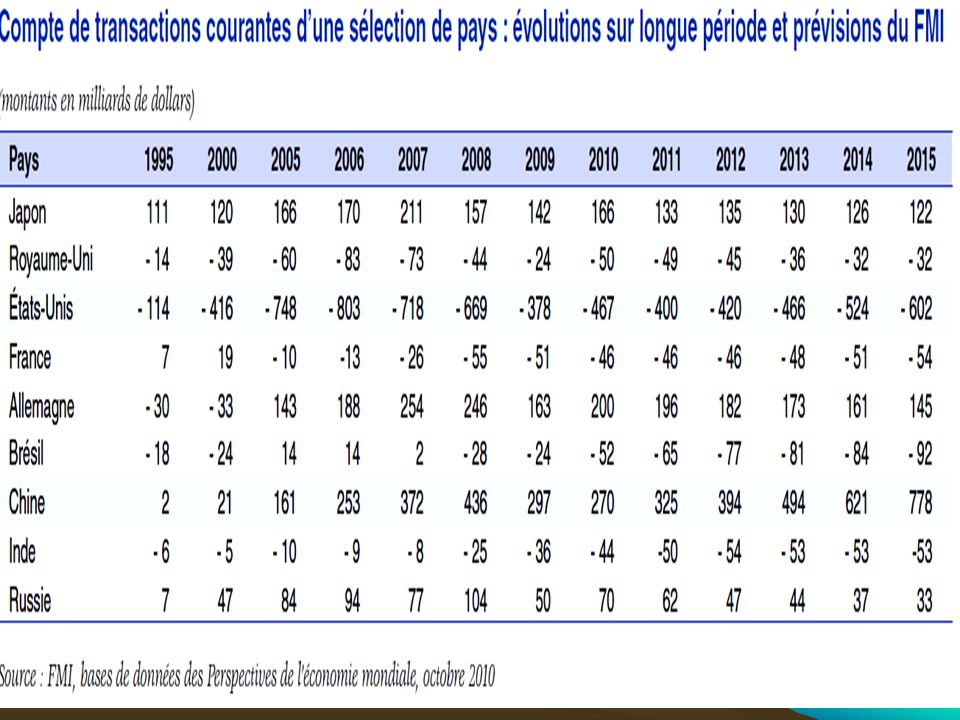

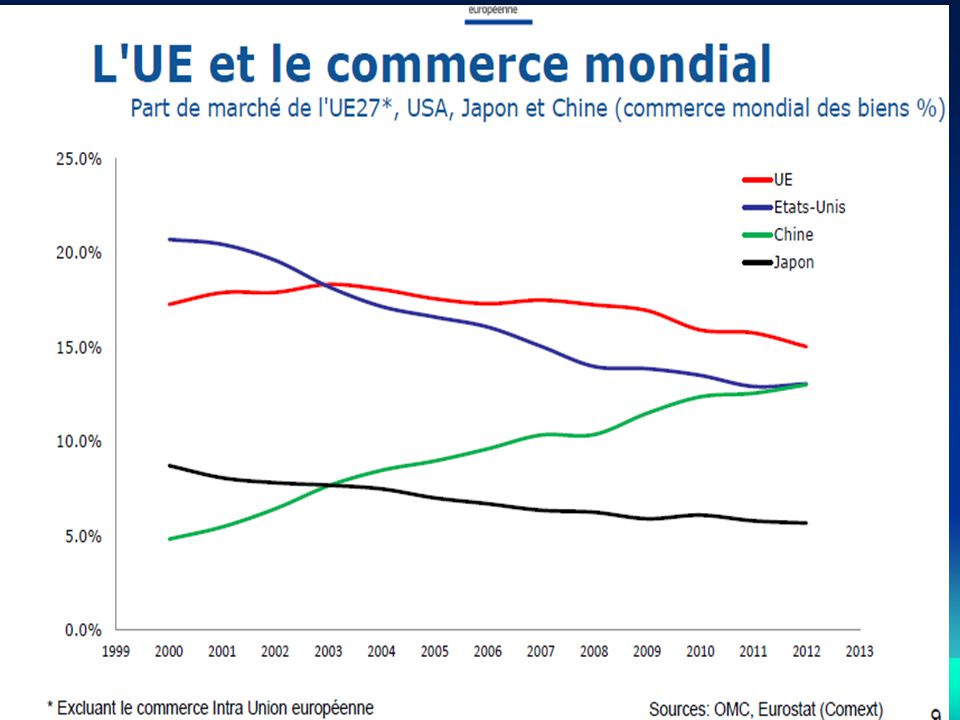

Section 2 - Mondialisation et OMC : nouvelle hiérarchie des Etats dans le commerce international et nouvelle approche de la négociation commerciale Le décloisonnement international des économies s’est fortement accentué dans les années 90 et se poursuit sous l’égide de l’OMC d’une part, renforcement de la prégnance du multilatéralisme et accroissement de l’allocation internationale des ressources, d’autre part, émergence d’une négociation commerciale régionalisée (cas du projet PTCI) A - Les caractéristiques de la nouvelle hiérarchie (voir graphiques Annexe 1) Des mutations rapides interviennent dans le commerce des nations au cours de la décennie De nouvelles lignes de force apparaissent et d’anciennes s’estompent. On peut notamment remarquer: - le poids considérable et stable ou en progression de l’UE dans la DIT en termes d’échanges commerciaux et d’IDE: la mondialisation a depuis le début des années 2000 consolidé le rôle de 1ère zone économique mondiale de l’UE à 28. L’UE est la 1ère zone de consommation mondiale et est aussi la 1ère zone d’IDE et de production (PIB mondial le plus élevé). Globalement, l’Europe a tiré un grand bénéfice de la mondialisation mais les inégalités productives se sont creusées entre pays européens (pb des chocs asymétriques). 48

A - Les caractéristiques de la nouvelle hiérarchie (voir graphiques Annexe 1) Des mutations rapides interviennent dans le commerce des nations au cours de la décennie De nouvelles lignes de force apparaissent et d’anciennes s’estompent. On peut notamment remarquer: - le poids considérable et stable ou en progression de l’UE dans la DIT en termes d’échanges commerciaux et d’IDE: la mondialisation a depuis le début des années 2000 consolidé le rôle de 1ère zone économique mondiale de l’UE à 28. L’UE est la 1ère zone de consommation mondiale et est aussi la 1ère zone d’IDE et de production (PIB mondial le plus élevé). Globalement, l’Europe a tiré un grand bénéfice de la mondialisation mais les inégalités productives se sont creusées entre pays européens (pb des chocs asymétriques). 48.")

49

- l’émergence de la zone asiatique est très marquée dans les échanges commerciaux et les IDE entrants. C’est la zone de production mondiale enregistrant la croissance la plus forte. Selon les activités, elle est la première ou la seconde aire d’exploitation des avantages comparatifs ou compétitifs. - le déclin relatif de l’Amérique du Nord, nomment des Etats-Unis, est net. Bien qu’ayant à ce jour le PIB courant annuel le plus élevé après celui de l’UE, les Etats-Unis érosion de leurs positions économiques sur les marchés extérieurs et sur leur marché intérieur. Le poids de leurs X dans le total mondial s’érode et leur part dans les M mondiales s’abaisse tendanciellement. Ce recul dans la DIT est sensible en matière d’IDE entrants ou sortants (flux ou de stocks). On peut remarquer que la part de l’importation en proportion du PIB s’accroît sensiblement aux Etats-Unis, passant de 9 % en 2000 à 15 % en 2010 (pénétration du marché intérieur par les concurrents des pays tiers). 49

. On peut remarquer que la part de l’importation en proportion du PIB s’accroît sensiblement aux Etats-Unis, passant de 9 % en 2000 à 15 % en 2010 (pénétration du marché intérieur par les concurrents des pays tiers). 49.")

50

Aujourd’hui, tout se passe comme si en s’engageant dans la mondialisation sous l’égide de l’OMC, les nations ont choisi de privilégier une structure spatiale de production et de consommation qui, pour l’heure, se construit à l’avantage de l’UE (stagnation), de l’Asie (émergence) et de l’Amérique du Nord (recul relatif). B – L’émergence d’une négociation commerciale régionalisée : l’exemple du partenariat transatlantique pour le commerce et l’investissement (PTCI) 50

50.")

51

Quelques remarques préalables :

- le PTCI accord de portée économique limitée (vigilance sectorielle Agriculture et alimentation); - les inquiétudes exprimées : mandat de la négociation adopté en juin 2013 (texte assez général) + négociation discrète voire secrète alimentation de scénarios divers , notamment catastrophes. Mais en définitive, ce qui est surtout en cause la modalité de négociation européenne (article 207 TFUE)

; - les inquiétudes exprimées : mandat de la négociation adopté en juin 2013 (texte assez général) + négociation discrète voire secrète alimentation de scénarios divers , notamment catastrophes. Mais en définitive, ce qui est surtout en cause la modalité de négociation européenne (article 207 TFUE)")

52

- la négociation est difficile mais organisée échec possible sur les points sensibles (prise en compte des inefficiences de l’Alena); - des problèmes plus graves ailleurs processus intégrateur interne de l’UE (dumping fiscal, social -de la directive Bolkestein à la directive travailleurs détachés-, zone euro en crises, inefficiences des accords de Schengen, consommateurs oubliés en tant que salariés, etc) Europe intégrée juridiquement mais relativement désintégrée économiquement.

; - des problèmes plus graves ailleurs processus intégrateur interne de l’UE (dumping fiscal, social -de la directive Bolkestein à la directive travailleurs détachés-, zone euro en crises, inefficiences des accords de Schengen, consommateurs oubliés en tant que salariés, etc) Europe intégrée juridiquement mais relativement désintégrée économiquement.")

53

Une précision - Existence d’un Traité similaire négocié avec difficulté : le partenariat Trans-Pacifique (TPP) zone de libre échange (40% du PIB mondial et 26 % du commerce mondial) entre 12 pays des deux rives du Pacifique. Le TPP couvre tous les domaines : services, matières premières, investissements, droits de la propriété intellectuelle (tabac exclu de l’accord risque de poursuite d’un Etat par une firme de l’industrie du tabac). - Existence du PEGR (Partenariat économique global régional) comprend dix membres de l'ASEAN, la Chine, le Japon, la République de Corée, l'Inde, la Nouvelle-Zélande et l'Australie. tous ces accords ou projets d’accord révélateur des limites aujourd’hui de la négociation multilatérale au sein de l’OMC.

zone de libre échange (40% du PIB mondial et 26 % du commerce mondial) entre 12 pays des deux rives du Pacifique. Le TPP couvre tous les domaines : services, matières premières, investissements, droits de la propriété intellectuelle (tabac exclu de l’accord risque de poursuite d’un Etat par une firme de l’industrie du tabac). - Existence du PEGR (Partenariat économique global régional) comprend dix membres de l ASEAN, la Chine, le Japon, la République de Corée, l Inde, la Nouvelle-Zélande et l Australie. tous ces accords ou projets d’accord révélateur des limites aujourd’hui de la négociation multilatérale au sein de l’OMC.")

54

Trois points de l’analyse :

- le contexte économique bilatéral dans lequel prend place cet accord de libre-échange de portée globale limitée. l’évolution du cadre réglementaire de l’accord et ses effets attendus (difficiles à mesurer); les inquiétudes soulevées, inégalement fondées et en deçà des inefficiences de la construction européenne elle-même.

; les inquiétudes soulevées, inégalement fondées et en deçà des inefficiences de la construction européenne elle-même.")

55

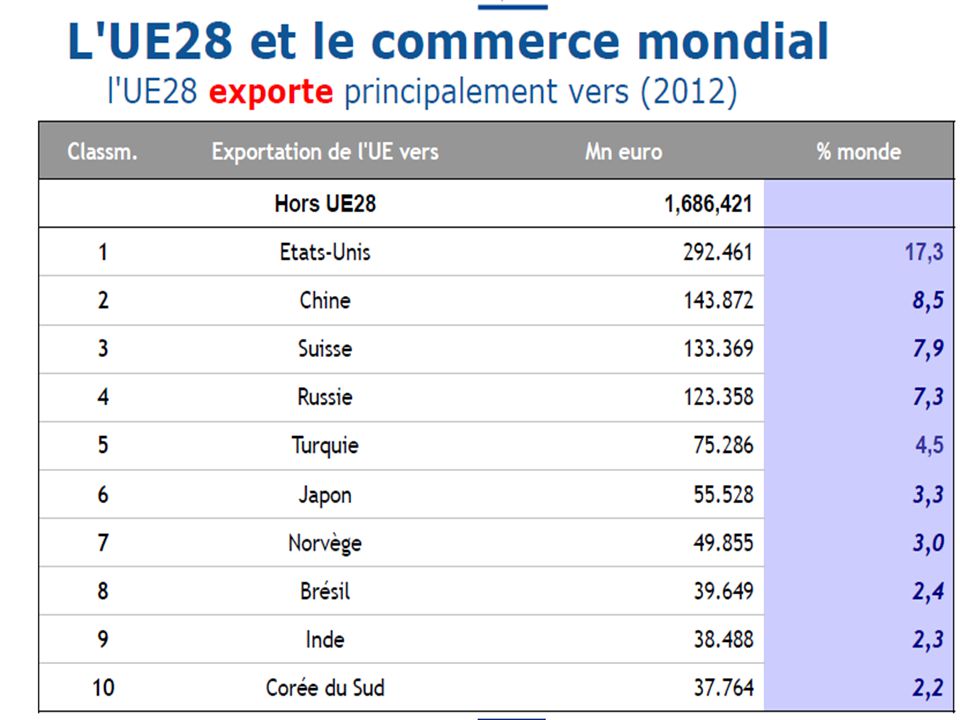

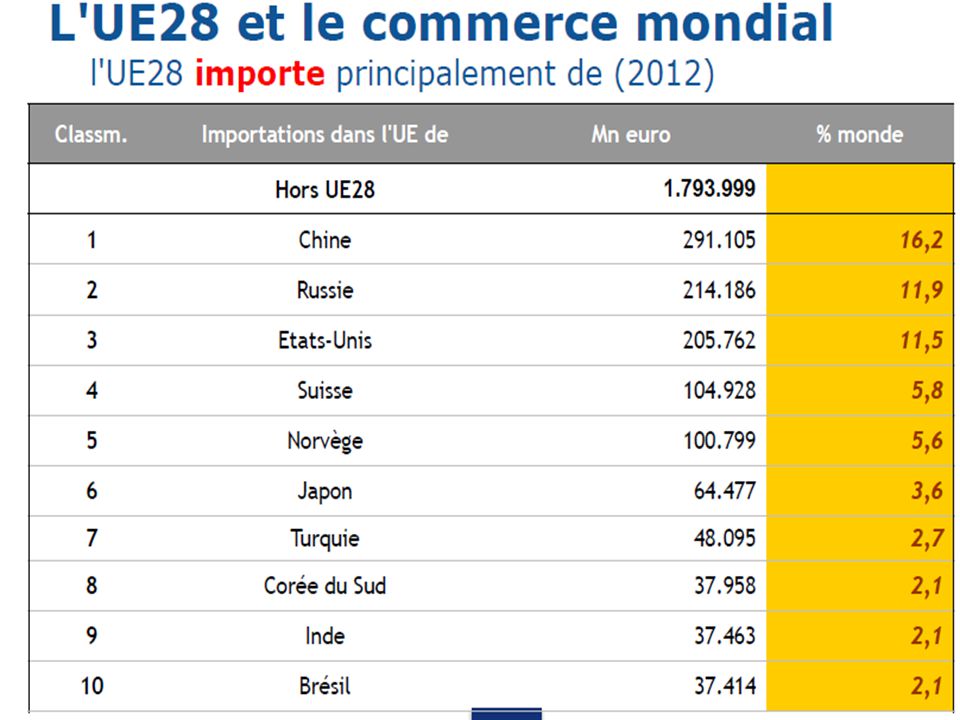

1- Le poids commercial des partenaires à l’accord A la suite de l’accord de l’OMC de Marrakech (1994) décennie 2000 polarisation économique Asie – Europe – Amérique du Nord. Quel est le poids commercial des partenaires à l’accord ?

56

Classement des économies en fonction du commerce des marchandises en 2012. Source : OMC

57

- Un paradigme productif mondial peu évolutif, polarisé géographiquement, aux innovations mineures, peu créateur d’emplois 1 – Des économies stationnaires à terme (sauf BRICS à CT mais fin des taux de croissance économique à deux chiffres). 2 - Les nouvelles zones de libre-échange peu de gains la stagnation voire la décroissance économique s’impose.

. 2 - Les nouvelles zones de libre-échange peu de gains la stagnation voire la décroissance économique s’impose.")

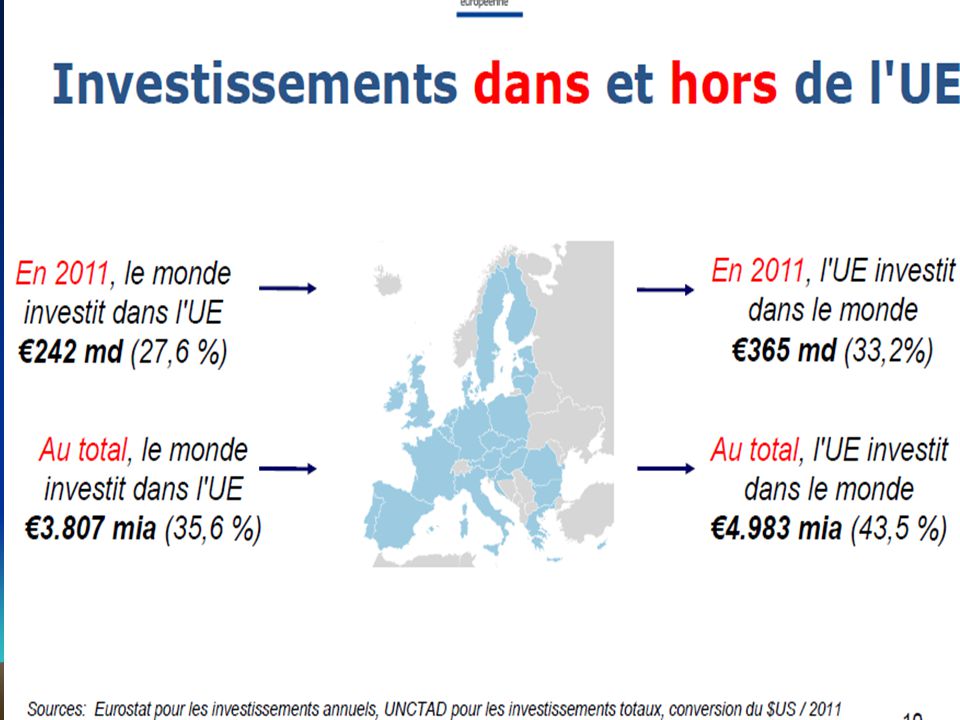

63

En 2012, l’UE à 27 stock d’IDE de 5

En 2012, l’UE à 27 stock d’IDE de milliards d’euros et stocks détenus par le reste du monde dans l’UE de milliards d’euros. Les principaux partenaires de détention de stocks d’IDE émanant de l’UE : Etats-Unis (32% du total des stocks d’IDE de l’UE dans le reste du monde), Suisse (13%), Canada (5%) et Brésil (5%). Pour les stocks d’IDE détenus par le RDM dans l’UE, les principaux investisseurs : Etats-Unis (39%), Suisse (13%), Japon (4%) et Canada (4%).

, Suisse (13%), Canada (5%) et Brésil (5%). Pour les stocks d’IDE détenus par le RDM dans l’UE, les principaux investisseurs : Etats-Unis (39%), Suisse (13%), Japon (4%) et Canada (4%).")

64

Source : Eurostat

65

Les échanges sectoriels UE - EU

66

2 - L’évolution du cadre réglementaire du PTCI et ses effets attendus

En juillet 2013, les États-Unis et l’UE négociation d’un Partenariat transatlantique pour le commerce et l’investissement. Un constat : faible niveau de la protection tarifaire réciproque. La libéralisation commerciale réduction surtout des BNT qui restent élevées. Leur suppression le commerce bilatéral pourrait s’en trouver augmenté de moitié (Cepii).

.")

67

Le PTCI négociations débutées le 8 juillet 2013 et censées s’achever en novembre 2014)

moyen pour l’UE et les États-Unis de conserver un rôle leader dans un commerce mondial dont le centre de gravité bascule rapidement vers l’Asie.

68

a - Le cadre réglementaire des échanges et son évolution Droits de douane : niveau en 2010 en moyenne de 2,2 % sur les produits européens importés par les États- Unis et 3,3 % sur les produits étatsuniens importés par l’UE. Les négociations suppression rapide des obstacles aux échanges, sauf pour les "produits sensibles", essentiellement agricoles. .

69

Les produits sensibles

Du côté américain, les produits laitiers : la protection moyenne élevée (22 %, dont 40 % pour les yaourts, 33 % sur le fromage frais non affiné ou 31 % sur le lait en poudre) : offre européenne compétitive. Protection significative pour textile et habillement, avec des protections moyennes > souvent 10 %, et pour certains produits sidérurgiques. Du côté UE, protection élevée de produits agricoles (13% en moyenne). Protection significative de la viande avec des droits moyens de 45 % : offre américaine très compétitive, représentant presque 20 % des exportations mondiales.

: offre européenne compétitive. Protection significative pour textile et habillement, avec des protections moyennes > souvent 10 %, et pour certains produits sidérurgiques. Du côté UE, protection élevée de produits agricoles (13% en moyenne). Protection significative de la viande avec des droits moyens de 45 % : offre américaine très compétitive, représentant presque 20 % des exportations mondiales.")

70

La viande bovine est la plus concernée, avec des droits élevés, par exemple, 146 % pour les abats comestibles congelés, 97 % pour la viande désossée congelée ou 75 % pour la viande désossée fraîche. Pour d’autres secteurs protégés (produits laitiers, minoterie, sucre), la position concurrentielle américaine est moins forte. Dans le secteur manufacturier, protection modérée pour la plupart des produits : produits de l’habillement (moyenne de droits > 11 %), chaussures (9 %), équipements de transports (droit de douane de 10% sur la plupart des automobiles).

, la position concurrentielle américaine est moins forte. Dans le secteur manufacturier, protection modérée pour la plupart des produits : produits de l’habillement (moyenne de droits > 11 %), chaussures (9 %), équipements de transports (droit de douane de 10% sur la plupart des automobiles).")

71

Ce sont surtout les BNT au cœur des négociations (normes sanitaires et techniques). But des normes sanitaires: sécurité, santé ou encore information des consommateurs en définissant ou certifiant certaines caractéristiques des produits (volonté de freiner les échanges non démontrées). Les normes sont un obstacle au commerce si elles diffèrent entre partenaires commerciaux ou si elles sont plus exigeantes que les normes internationales. Pour les normes techniques, des progrès réalisables par la reconnaissance mutuelle (difficultés de mise en pratique toutefois).

.")

72

L’accord entre les États- Unis et l’UE signé dans ce domaine en 1998 reconnaissance des organismes de certification. Un producteur européen exportant aux États-Unis se conformer aux normes américaines, différentes des siennes ; l’accord permettait seulement d’obtenir la certification de conformité auprès d’un organisme européen accrédité. Dans le cadre du PTCI, progrès possible: améliorer la couverture et le fonctionnement de l’accord existant ou aller vers une véritable reconnaissance mutuelle des normes (et pas seulement des organismes de certification).

.")

73

Exemple : souhait des fabricants automobiles pour les ceintures de sécurité ou autres composants des véhicules. PROBLEME La reconnaissance mutuelle est problématique s’agissant des mesures sanitaires et phytosanitaires (normes reflétant souvent des préférences collectives). Or la perception des risques est très différente de part et d’autre de l’Atlantique : résistance des Européens aux OGM mais les Américains se méfient du fromage au lait cru... Autres exemples : poulet rincé aux solutions chlorées, bœuf aux hormones ou porc nourri à la ractopamine.

. Or la perception des risques est très différente de part et d’autre de l’Atlantique : résistance des Européens aux OGM mais les Américains se méfient du fromage au lait cru... Autres exemples : poulet rincé aux solutions chlorées, bœuf aux hormones ou porc nourri à la ractopamine.")

74

Pour évaluer l’ampleur des BNT aux échanges, on calcule leur équivalent tarifaire. Plusieurs estimations existent: en moyenne, les BNT limitent les échanges commerciaux comme un droit de douane de 48% à l’entrée dans l’UE et de 51 % aux États-Unis pour les produits agricoles ; de, respectivement, 43 % et 32 % pour les produits manufacturés ; de 32 % et 47 % dans les services. Ces équivalents tarifaires sont donc élevés Il est clair que si États-Unis et UE adoptent des normes et règles communes (faible probabilité) devenir des références dans le commerce international et les négociations concernées.

devenir des références dans le commerce international et les négociations concernées.")

75

Quels sont les autres dossiers importants ?

Quatre autres dossiers sont objet significatif de négociations : - Les marchés publics. Les États-Unis et l’UE signataires de l’accord de l’OMC sur les marchés publics (révisé en 2012) procédures transparentes et non discriminatoires pour les achats (> un certain montant) des entités publiques de l’accord. Selon la CE, 95 % des achats publics européens couverts par ces engagements contre 32 % seulement pour les États-Unis (couverture des engagements plus limitée aux États-Unis et ne concerne que 37 États). L’extension des engagements américains enjeu de négociation important pour l’UE dans le matériel de transport, la distribution d’énergie, les médicaments ou les travaux publics.

procédures transparentes et non discriminatoires pour les achats (> un certain montant) des entités publiques de l’accord. Selon la CE, 95 % des achats publics européens couverts par ces engagements contre 32 % seulement pour les États-Unis (couverture des engagements plus limitée aux États-Unis et ne concerne que 37 États). L’extension des engagements américains enjeu de négociation important pour l’UE dans le matériel de transport, la distribution d’énergie, les médicaments ou les travaux publics.")

76

- Les indications d’origine géographique l’UE attend beaucoup de l’ accord. En effet, même si l’ADPIC inclut des clauses pour protéger l’utilisation de ces indications, les pratiques aux États-Unis restent en-deçà de celles de l’UE. Un grand nombre de normes se référant à des zones géographiques européennes y sont considérés comme génériques, et à ce titre ne peuvent être protégés. Un accord meilleure protection pour l’UE. - Les services. Les différences de régulation – y compris celles existant entre pays membres de l’UE et entre États des États- Unis – peuvent entraver les échanges de services. Le but est d’améliorer la compatibilité des pratiques, dans la finance et l’assurance , le transport maritime et aérien, etc.

77

- L’investissement direct, source d’enjeux importants : le capital détenu sous cette forme par chaque partenaire dans le territoire de l’autre est selon Eurostat, de l’ordre de milliards d’euros en Le Groupe de travail de haut niveau sur l’opportunité de l’accord transatlantique a recommandé des clauses de libéralisation et des normes de protection de l’investissement calquées sur les plus hauts niveaux de libéralisation et de protection inclus dans d’autres accords déjà négociés par l’une et l’autre parties. Problème en ce qui concerne les procédures d’arbitrage investisseur-État, (protection des investisseurs contre des mesures discriminatoires ou d’expropriation non compensées, et garantie d’un "traitement juste et équitable". L’arbitrage ne relèverait pas des systèmes judiciaires nationaux.

78

b – L’impact de l’accord : un commerce bilatéral augmenté de moitié ?

De nombreux aspects d’un accord aussi vaste et ambitieux que le PTCI se prêtent mal à une quantification (BNT)

")

79

Les estimations de l’impact du PTCI sur l’économie européenne varient entre 0,1 et 0,6 point de PIB, soit 20 à 120 milliards d’euros par an. Pour un ménage avec deux enfants, le gain indiqué par la Commission européenne pourrait dépasser 500 euros par an. Le scénario le plus optimiste (0,5 point de PIB) est avancé par le Centre for Economic Policy Research (CEPR) de Londres, un institut de recherche indépendant. Les secteurs qui profiteraient le plus de l’accord : le secteur automobile (avec des exportations en hausse de 40%), la métallurgie (+12%), l’agroalimentaire et la chimie (+9%). L’impact serait nul, voire négatif, dans d’autres secteurs comme l’agriculture.

est avancé par le Centre for Economic Policy Research (CEPR) de Londres, un institut de recherche indépendant. Les secteurs qui profiteraient le plus de l’accord : le secteur automobile (avec des exportations en hausse de 40%), la métallurgie (+12%), l’agroalimentaire et la chimie (+9%). L’impact serait nul, voire négatif, dans d’autres secteurs comme l’agriculture.")

80

Mais ces projections optimistes sont à considérer avec prudence

Mais ces projections optimistes sont à considérer avec prudence. Clive George, économiste et professeur à Bruges, a relativisé ces évaluations économétriques le gain attendu n’est pas immédiat : dans le scénario du CEPR, on aboutit au surplus promis de 0,5-0,6 point au bout de 10 ans seulement. Autrement dit, le surcroît annuel de croissance n’est que de 0.05 point par an pendant 10 ans dans le plus optimiste des scénarios. Dans le scénario « réaliste », le gain n’est que de 0,01 point par an. Conclusion de l’économiste : «C’est insignifiant, et la Commission européenne le sait. »

81

Une étude récente du CEPII a étudié cette question modèle mondial MIRAGE du CEPII sous les hypothèses suivantes : - suppression totale des barrières tarifaires ; - diminution d’un quart des obstacles aux échanges de biens et services induits par les BNT.

82

Résultats : augmentation de 50 % des échanges bilatéraux de biens et de services. . Pour les produits agricoles (barrières les plus élevées), hausse de 150 %, du côté des exportations européennes (produits laitiers), et de 170 % du côté américain (fibres textiles naturelles, viande et, dans une moindre mesure, céréales et fruits et légumes). En termes absolus, les gains commerciaux des États-Unis sont, dans ce domaine, deux fois et demie plus élevés que ceux de l’UE.

, hausse de 150 %, du côté des exportations européennes (produits laitiers), et de 170 % du côté américain (fibres textiles naturelles, viande et, dans une moindre mesure, céréales et fruits et légumes). En termes absolus, les gains commerciaux des États-Unis sont, dans ce domaine, deux fois et demie plus élevés que ceux de l’UE.")

83

L’impact commercial est plus équilibré dans l’industrie, où la hausse des exportations bilatérales atteint 66 % en moyenne pour les États-Unis (chimie) et 62 % pour l’UE (machines, chimie et équipements de transport pour l’essentiel). Quant aux services, l’augmentation des exportations bilatérales y est presque 2 fois plus élevée pour l’UE (24 %) que pour les États-Unis (14 %). Les secteurs de l’assurance, des services aux entreprises et de la finance secteurs les plus bénéficiaires.

que pour les États-Unis (14 %). Les secteurs de l’assurance, des services aux entreprises et de la finance secteurs les plus bénéficiaires.")

84

Les effets de détournement de trafic resteraient modestes, ne dépassant pas 3% au niveau des grands secteurs et des grandes zones. NB : les échanges entre membres de l’UE diminuent dans l’agriculture et l’industrie, mais augmentent dans les services du fait de la plus grande ouverture intra-européenne induite par l’accord.

85

Au total, l’impact de l’accord sur l’ensemble des échanges extérieurs des partenaires est non négligeable sans être important : les exportations des États-Unis augmenteraient de 10 %, celles de l’UE de 8 %. MAIS une simulation à partir de la seule élimination des droits de douane résultat plus faible environ 80 % de la progression des échanges proviennent de l’élimination des BNT.

86

Pour les pays de l’UE, les gains sont hétérogènes

Pour les pays de l’UE, les gains sont hétérogènes. La hausse des exportations est la plus forte pour le RU forte orientation commerciale vers les États-Unis et spécialisation du pays dans les services. Les exportations industrielles allemandes augmentent relativement moins que les françaises (+ 2,0 % et + 2,9 %, respectivement) ; dans ces 2 pays, les exportations augmentent proportionnellement plus dans les services. C’est dans l’agriculture que les impacts sur les exportations sont les plus contrastés, avec une baisse de celles de la France (– 0,3 %) et de l’Allemagne (– 2,6 %), tandis que celles des pays de l’élargissement augmentent sensiblement (+ 4,2 %).

; dans ces 2 pays, les exportations augmentent proportionnellement plus dans les services. C’est dans l’agriculture que les impacts sur les exportations sont les plus contrastés, avec une baisse de celles de la France (– 0,3 %) et de l’Allemagne (– 2,6 %), tandis que celles des pays de l’élargissement augmentent sensiblement (+ 4,2 %).")

87

Pour les EU et l’UE, à long terme, l’accord accroîtrait le PIB et le revenu réel de l’ordre de 0,3 % ; ces chiffres sont comparables mais légèrement inférieurs à ceux de l’étude réalisée pour la Commission européenne en mars 2013 (respectivement + 0,5 % et + 0,4 %). Relativement au PIB, les gains seraient deux fois plus importants pour l’Allemagne et le RU que pour la France.

88

Pour la France : L’accord essor des échanges, notamment dans les IAA. Les flux entre la France et les États-Unis montrent l’importance du commerce de produits relevant des mêmes branches d’activité, notamment l’aéronautique, la chimie ou la pharmacie. Dans ces branches (marchés déjà bien intégrés), l’impact de l’ accord est sans doute limité. Au regard de la spécialisation française, l’impact de la libéralisation serait assez faible dans l’automobile, mais plus conséquent dans les IAA (Ministère français du commerce extérieur).

, l’impact de l’ accord est sans doute limité. Au regard de la spécialisation française, l’impact de la libéralisation serait assez faible dans l’automobile, mais plus conséquent dans les IAA (Ministère français du commerce extérieur).")

89

Principaux produits échangés entre la France et les EU en 2012 (en % du total)

")

90

L’ordre de grandeur des gains envisageables justifie-t-il cette négociation ? Modestes au niveau agrégé, les gains sont plus substantiels pour certains secteurs, ce qui explique les soutiens sectoriels de l’entreprise privée à cette initiative.

91

3 - Quelles inquiétudes face à un accord dont le contenu n’est pas encore déterminé ?

Plusieurs craintes s’expriment en direction de ce projet de partenariat : - Le PTCI peut fragiliser les protections de l’environnement et du consommateur Le Partenariat aggravation d’une situation européenne déjà non optimale en matière de protection des consommateurs. L’harmonisation des normes règlementaires risque de se faire « par le bas » pressions exporter vers l’Europe les produits OGM, du bœuf aux hormones ou de la volaille nettoyée au chlore. Attac cite le cas de la ractopamine, un activateur de croissance pour les bovins, utilisé aux Etats-Unis et interdit dans l’UE. Dans cette négociation, le partenaire ayant les règlementations les plus protectrices risque de perdre le plus, en l’occurrence l’UE et pas les Etats-Unis.

92

- Le Partenariat peut entraîner des pertes sectorielles d’emploi

Certains droits de douane, notamment dans l’agriculture, sont très élevés. C’est le cas, en Europe, des droits prélevés sur les carcasses de viande bovine congelée. Leur réduction substantielle des destructions d’emploi dans ces secteurs. Plus globalement, du fait des politiques monétaires conduites dans l’UE et aux Etats-Unis (euro fort et dollar faible) les échanges commerciaux pourraient profiter plus aux seconds qu’à la première.

les échanges commerciaux pourraient profiter plus aux seconds qu’à la première.")

93

- Le PTCI peut renforcer le pouvoir des multinationales face aux démocraties (recours contre des mesures publiques d’intérêt général) Le projet d’accord volet consacré à la « protection des investisseurs ». leur donner certaines garanties : ils ne peuvent pas être expropriés, ils ne peuvent pas être traités de façon discriminatoire, etc. Dans le cadre de l’Alena, le groupe américain Lone Pine s’est servi du mécanisme de règlement des différents pour réclamer au Québec 180 millions d’euros de dédommagement pour le préjudice causé selon lui par l’instauration d’un moratoire sur la fracturation hydraulique (exploitation des gaz de schiste). Pour les opposants au PTCI, ce qu’un Etat décide démocratiquement ne doit pas faire l’objet de telles poursuites.

. Pour les opposants au PTCI, ce qu’un Etat décide démocratiquement ne doit pas faire l’objet de telles poursuites.")

94

De ce fait, Karel de Gucht consultation publique de 3 mois (sans que l’on sache sa finalité) sur le volet protection des investissements du projet de partenariat (notamment insertion d'un mécanisme de règlement des différends Etat –investisseur) recours à un arbitrage international contre les Etats

95

Un bref extrait de cette consultation publique (conçue en premier lieu pour les firmes) à titre d’illustration : « Question 5: Garantir le droit de réglementer et la protection des investissements …. Les améliorations procédurales proposées par l’UE feront par ailleurs clairement en sorte qu'un tribunal arbitral ne puisse pas ordonner l'abrogation d'une mesure, mais seulement ordonner l'indemnisation de l'investisseur…» !!!!!

96

Enfin, notons que la France gain de cause à Bruxelles pour protéger dans une certaine mesure l'exception culturelle exclusion du secteur audiovisuel du mandat de négociations commerciales avec les États-Unis (mandat complémentaire pour négocier sur ce secteur non exclu par le Conseil). Affaire à suivre…

97

Conclusion La suppression des BNT dossiers sensibles succès très difficiles à obtenir. - L’accord sera global (et applicable à tous les niveaux administratifs) difficulté de contestation pour tout pays de l’UE. - Les difficultés de la négociation + pression de secteurs de l’opinion (ONG, médias, opinions publiques) + défiance envers la Commission (Barroso, K. de Gucht) + enseignements des récentes élections au Parlement européen retard dans la conclusion de l’ accord …

difficulté de contestation pour tout pays de l’UE. - Les difficultés de la négociation + pression de secteurs de l’opinion (ONG, médias, opinions publiques) + défiance envers la Commission (Barroso, K. de Gucht) + enseignements des récentes élections au Parlement européen retard dans la conclusion de l’ accord …")

98

Annexes Annexe 1 – Graphiques sur la nouvelle hiérarchie des Etats dans le commerce international Annexe 2 - Cycle agricole et politique européenne de soutien des prix dans le cadre de la PAC originelle

99

Annexe 1 - Graphiques sur la nouvelle hiérarchie des Etats dans le commerce international

99

100

100

101

101

102

102

103

103

104

104

105

105

106

Annexe 2 - Cycle agricole et politique européenne de soutien des prix dans le cadre de la PAC originelle L'activité agricole est soumise aux aléas climatiques sans que l'action des pouvoirs publics ne puisse faire autre chose que d'en atténuer les conséquences. Cependant, il existe aussi des cycles endogènes dans l'agriculture produits par les mécanismes de marché eux-mêmes. Du fait des délais de production, les décisions des agriculteurs sont basées sur les prix présents et les plans de production peuvent s'avérer mal ajustés à la demande future. Il s'ensuit un effet de rétroaction sur l'offre engendrant des cycles selon le modèle en toile d'araignée ou phénomène du cobweb (graphique 1). 106

")

107

107

108

Soit DD et SS respectivement les courbes de demande et d'offre d'un produit agricole quelconque. Dans la situation initiale, le marché est à l'équilibre (Po, Qo). Par suite d'une mauvaise récolte, la quantité produite va s'établir en Q1. Cette réduction de l'offre va élever le prix qui atteindra le niveau P1. A ce niveau de prix plus élevé, les agriculteurs déterminent des plans de production qui débouchent sur des quantités produites plus importantes atteignant le niveau Q2. Cette offre accrue va être confrontée sur le marché à une demande relativement inélastique, ce qui va entraîner un abaissement des prix au niveau P2. Dès lors, cette baisse des prix engendrera à son tour une contraction des niveaux des plans de production antérieurs. La conséquence en est une récolte d'importance moindre de niveau Q3 qui va provoquer une hausse des prix des quantités produites, etc. Cette instabilité des prix agricoles est un phénomène connu et persiste en dépit du progrès technique. Les producteurs et les consommateurs peuvent être lésés par des modifications récurrentes des prix et des quantités produites. Aussi, les pouvoirs publics interviennent-ils pour assurer un niveau de revenu correct aux agriculteurs et des prix raisonnables dans les livraisons aux consommateurs. 108

109

Quels sont les mécanismes fondamentaux initiaux de la Pac

Quels sont les mécanismes fondamentaux initiaux de la Pac ? Le choix d'une politique interventionniste de soutien des prix des principaux produits de base (lait, viande, céréales) régis par des organisations communes de marché a permis d'atteindre trois objectifs fondamentaux : la croissance des volumes produits et livrés, l'amélioration des revenus agricoles et la modernisation de l'agriculture. Plusieurs catégories d'organisations communes de marché (Ocm) peuvent être distinguées. La plus importante est celle des Ocm à prix de soutien et concerne environ les 3/4 de la production agricole (céréales, lait, sucre, viandes bovine, porcine, etc.). Les autres Ocm sont fondées sur la protection extérieure, sur une aide complémentaire ou sur une aide forfaitaire. 109

régis par des organisations communes de marché a permis d atteindre trois objectifs fondamentaux : la croissance des volumes produits et livrés, l amélioration des revenus agricoles et la modernisation de l agriculture. Plusieurs catégories d organisations communes de marché (Ocm) peuvent être distinguées. La plus importante est celle des Ocm à prix de soutien et concerne environ les 3/4 de la production agricole (céréales, lait, sucre, viandes bovine, porcine, etc.). Les autres Ocm sont fondées sur la protection extérieure, sur une aide complémentaire ou sur une aide forfaitaire")

110

Les Ocm de protection extérieure (environ 25% de la production agricole - certains fruits et légumes, fleurs, œufs, volailles, etc.) sont concernées par une organisation de marché essentiellement limitée à la protection contre la concurrence des pays tiers Le système d'aide complémentaire (2,5 % de la production agricole) permet d'assurer des prix relativement bas au consommateur et le soutien des revenus des producteurs. Pour certaines productions, il existe une aide directe complémentaire au système de prix de soutien (blé dur) ; pour d'autres produits, l'aide sert à compenser la faiblesse ou l'absence de protection extérieure (absence de prix de seuil ou Tec faibles - colza, tournesol, coton, tabac) Enfin, certaines Ocm comportent des aides forfaitaires à l'hectare ou par quantités produites sur le modèle américain (0,6 % de la production agricole - lin, houblon). L'ensemble des Ocm représentait au début des années 90, environ 91 % de la production agricole.

permet d assurer des prix relativement bas au consommateur et le soutien des revenus des producteurs. Pour certaines productions, il existe une aide directe complémentaire au système de prix de soutien (blé dur) ; pour d autres produits, l aide sert à compenser la faiblesse ou l absence de protection extérieure (absence de prix de seuil ou Tec faibles - colza, tournesol, coton, tabac). Enfin, certaines Ocm comportent des aides forfaitaires à l hectare ou par quantités produites sur le modèle américain (0,6 % de la production agricole - lin, houblon). L ensemble des Ocm représentait au début des années 90, environ 91 % de la production agricole..")

111

111

112

Cela étant, le fonctionnement de l'Ocm à prix de soutien comporte un soutien interne et un soutien externe. Examinons tout d'abord le soutien interne. A l'intérieur de la Communauté, le prix de marché fluctue entre deux prix - limites qui sont des prix institutionnels ou administrés déterminés chaque année : un prix - plafond, appelé prix indicatif, et un prix - plancher, appelé prix d'intervention. Lorsque ces prix - limites sont atteints, des mesures correctrices de stabilisation des marchés agricoles sont déclenchées. Au niveau du prix indicatif (production insuffisante), l'importation devient compétitive sur les marchés communautaires et empêche les prix de marché de s'élever au-dessus de ce prix institutionnel (situation qui léserait le consommateur). Quand le prix de marché baisse trop (production en excédent), le prix d'intervention représente une limite à laquelle la Cee achète "à guichets ouverts " toutes les quantités proposées (situation limitant les pertes du producteur). 112

, l importation devient compétitive sur les marchés communautaires et empêche les prix de marché de s élever au-dessus de ce prix institutionnel (situation qui léserait le consommateur). Quand le prix de marché baisse trop (production en excédent), le prix d intervention représente une limite à laquelle la Cee achète à guichets ouverts toutes les quantités proposées (situation limitant les pertes du producteur)")

113

Le soutien externe présente un volet relatif à l'importation et à l'exportation. Pour les importations en provenance des pays tiers, un prix minimum à l'entrée de la frontière de la Cee est fixé : le prix de seuil. Il est calculé de façon telle qu'aucun produit agricole importé (frais de déchargement et de transport compris) ne puisse être vendu sur les marchés de consommation communautaire à un prix inférieur au prix indicatif. La différence entre le prix de seuil et le prix caf de la marchandise importée est perçue sous la forme d'un prélèvement (instrument plus efficace qu'un droit de douane). Un tel système crée une préférence communautaire puisqu'en situation normale, les prix de marché se situent au dessous du prix indicatif. Pour les exportations, dans la mesure où les prix européens s'établissent généralement au-dessus des prix mondiaux, des subventions appelées restitutions sont octroyées aux exportateurs pour combler la différence entre les prix de marché communautaires et les prix mondiaux. 113

114

Ce dispositif permettant l’affirmation d‘une préférence communautaire, mettant l’UE à l’abri des fluctuations (parfois fortes) des prix sur les marchés agricoles mondiaux a été supprimé par les dispositions de l’accord de l’Uruguay round qui ont aboli le mécanisme des prélèvements agricoles pour lui substituer des équivalents tarifaires (et un calendrier de désarmement de ces nouvelles protections tarifaires). L’accord de Marrakech met un terme à la préférence communautaire et contribue à internationaliser l’agriculture européenne (aujourd’hui, seuls des prix d’intervention sont fixés par les instances agricoles européennes). Les prix institutionnels européens qui ont évolué à la baisse depuis 1992 ont été compensés par un régime d’aides directes (dégressives et conditionnelles) aux agriculteurs sur le modèle des deficiency payments étasuniens. §§§ 114

aux agriculteurs sur le modèle des deficiency payments étasuniens. §§§ 114.")

115

Chapitre 1 - Les relations commerciales internationales

Les avantages comparatifs ? « C'est sans doute la théorie la plus brillante de la science économique. » OMC

Présentations similaires

dun pays et ses performances économiques. Ex: Chine, Inde ou politique plus.>")