Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Faits stylisés sur les rendements

2

Questions et Thèmes La diversité des rendements à travers les classes dactifs Le triomphe des optimistes Les incertitudes sur les rendements à long terme

3

Rendements et classes dactifs Les catégories de titres actions (shares, stocks) ; obligations (bonds) instruments monétaires (bills) [produits dérivés]

![Rendements et classes dactifs Les catégories de titres actions (shares, stocks) ; obligations (bonds) instruments monétaires (bills) [produits dérivés]](http://images.slideplayer.fr/1/442747/slides/slide_3.jpg "Rendements et classes dactifs Les catégories de titres actions (shares, stocks) ; obligations (bonds) instruments monétaires (bills) [produits dérivés]")

4

Des titres aux risques très différents La hiérarchie des risques : -les actifs les moins volatiles : instr. Monétaires - les actifs les plus volatiles : actions Ordres de grandeur des volatilités: Monétaire : 2-3% Obligations : 6-8 % Actions : 15-20% (voire 40% pour certains secteurs)

.")

5

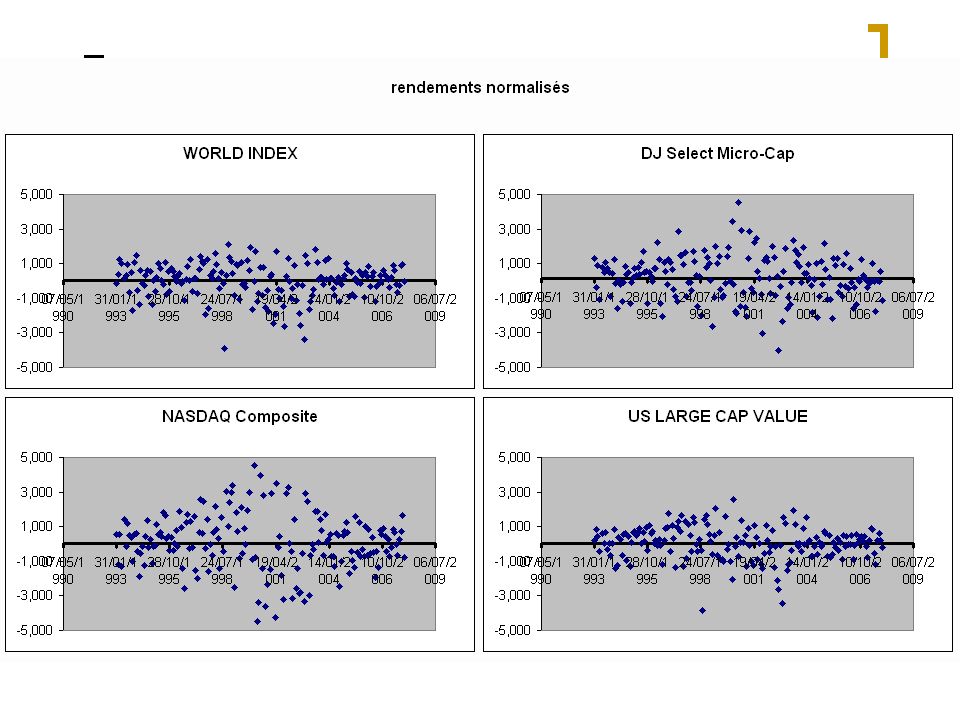

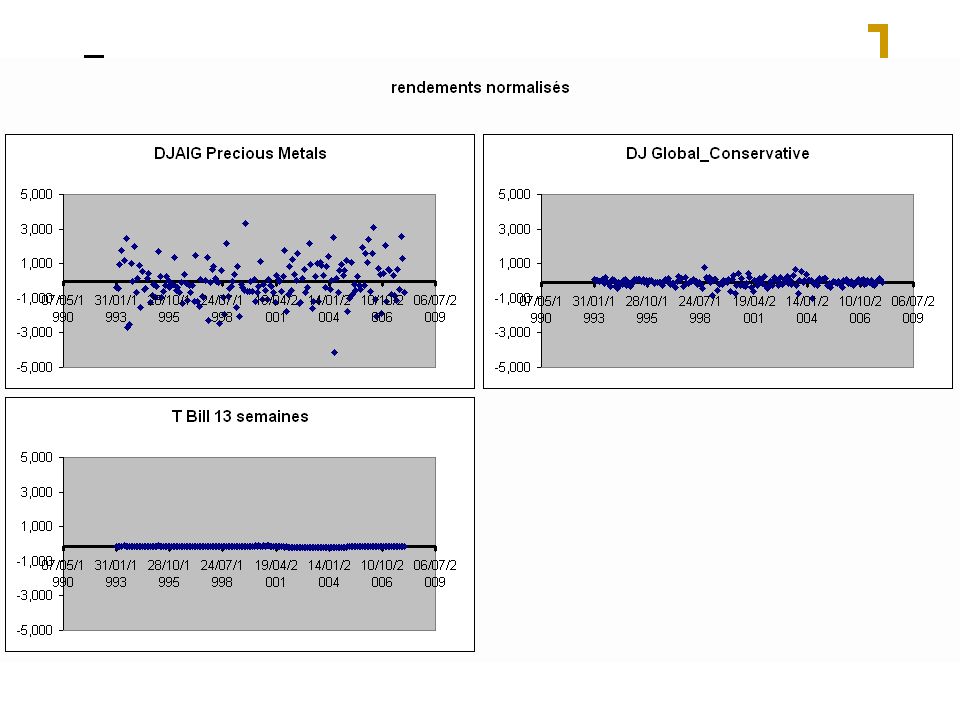

Les rendements en pt de volatilité

12

Les rendements en pts de volatilité Inf rangeSup range MSCI World-2(.5)2 NASDAQ-44 Value-2,52 Growth-33 Emergents-55 Oblig-0,50,5

2 NASDAQ-44 Value-2,52 Growth-33 Emergents-55 Oblig-0,50,5")

13

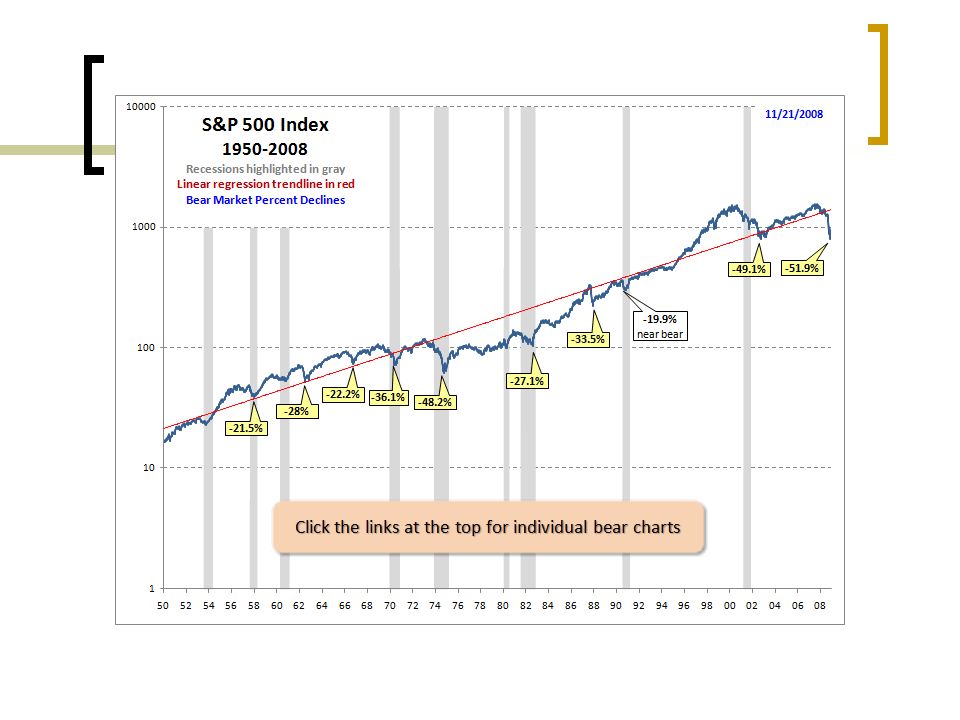

Bear et Bull Des phases prolongées de croissance et de recul Des gains et des pertes importants (relativement à ceux des instruments monétaires et des obligations)

")

14

Bear and Bull Source : Global Financial Data

15

Bear and Bull Des phases de repli deux fois moins durable Une ampleur comparable

16

Les « 20 pires » années

17

Les « 20 meilleures » années

20

La thèse du « Triomphe des Optimistes » : Fluctuations de court terme Evolution de long terme Le triomphe des optimistes

21

« Le triomphe des optimistes » Au delà des évolutions de court terme, sur notamment les données américaines du XXe siècle, performance impressionnante des actions. Dimson, Marsh & Staunton « The Triumph of the Optimists » 2001

22

Le triomphe des optimistes (2) Etats-Unis, 1925-2002

Etats-Unis,")

23

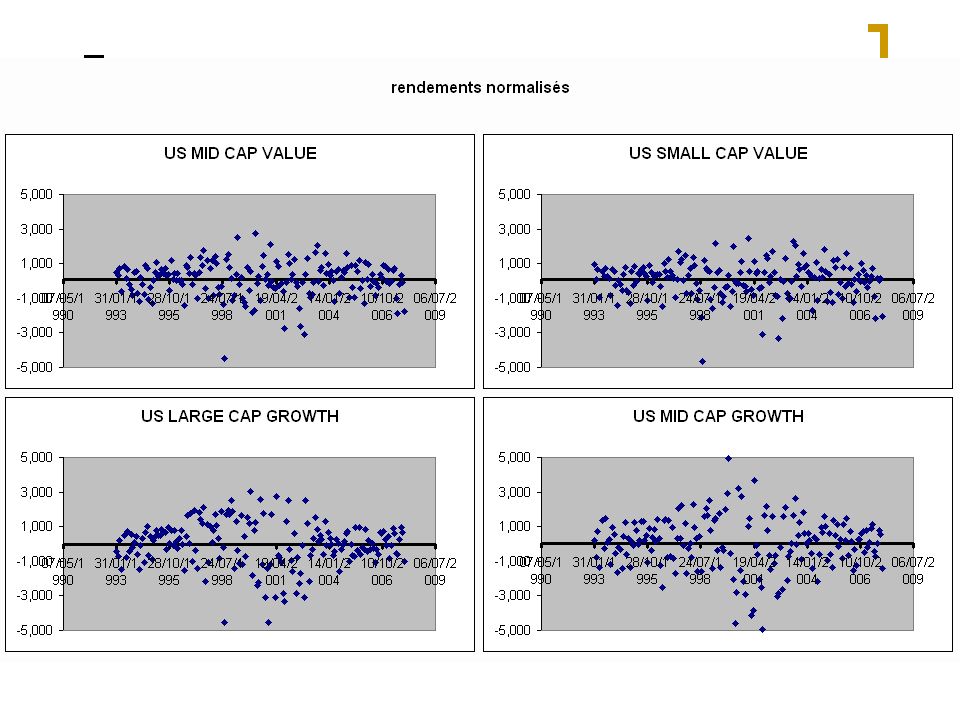

Les triomphe des optimistes (3) Growth stocks (Value stocks) : actions dont les perspectives de croissance sont supérieures à la moyenne, qui ont un ratio cours/bénéfice ou un PER élevé (faible). Small stocks (Large stocks) : actions dont les capitalisations sont relativement faibles (importantes), par exemple les 20% les plus faibles du marché

: actions dont les capitalisations sont relativement faibles (importantes), par exemple les 20% les plus faibles du marché.")

24

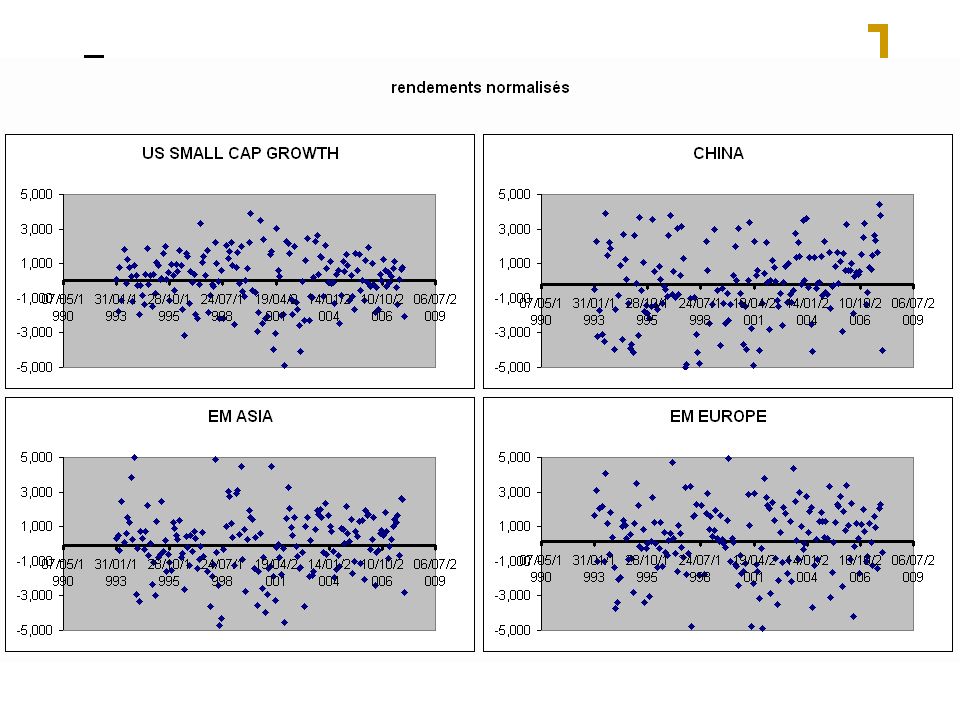

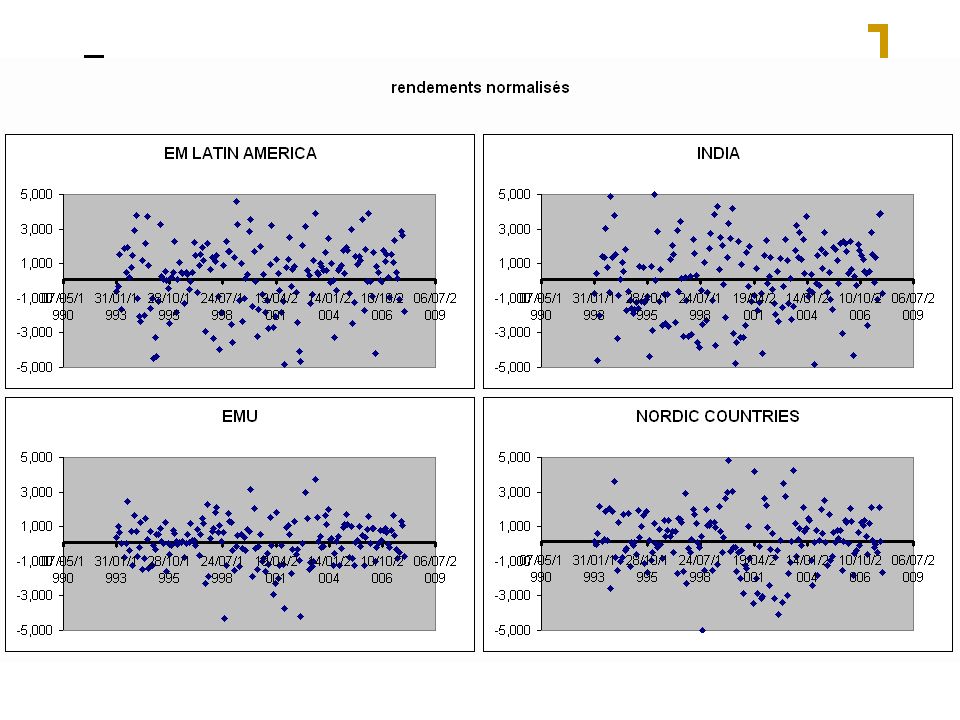

Le triomphe des optimistes (4) ValueGrowth LargeLarge Value Stocks Large Growth Stocks SmallSmall Value Stocks Small Growth Stocks + internationales (pays développés, pays émergents)

ValueGrowth LargeLarge Value Stocks Large Growth Stocks SmallSmall Value Stocks Small Growth Stocks + internationales (pays développés, pays émergents)")

25

Le triomphe des optimistes (5) Pays : Etats-Unis

Pays : Etats-Unis")

26

Le triomphe des optimistes (6) Conséquence : Jeremy Siegel : pour des investissements à 30 ans (cycle de vie), linvestissement à 100% en actions est optimal. Car : prime de risque >> 0 volatilité diminue avec lhorizon

27

Volatilité et horizon Hypothèse : autocorrélation des rendements nulle Hypothèse : stationnarité de la volatilité annuelle Volatilité du rendement (annualisé) sur t années

sur t années")

28

Volatilité et horizon horizon 10 ans0,32 20 ans0,22 30 ans0,18

29

Les incertitudes du long terme Des données incomplètes Limpact de la volatilité sur les estimations des rendements

30

Les incertitudes sur les rendements à long terme La fragilité des primes de risque observées sur les Etats-Unis : « volatilité » des rendements à 30 ans Le Xxe siècle une période exceptionnelle Le biais du survivant et les rendements internationaux

31

Volatilité et horizon (retour) Hypothèse : autocorrélation des rendements nulle et « stationnarité » de la volatilité annuelle Rend moyen estimé : Volatilité estimée :

Hypothèse : autocorrélation des rendements nulle et « stationnarité » de la volatilité annuelle Rend moyen estimé : Volatilité estimée :")

32

Volatilité et horizon (suite) Au seuil de confiance de 5% : Plus lhorizon (T) est lointain, plus la volatilité à utiliser est petite. Calibration :

33

Volatilité et horizon (retour) infSup 1 an-25,0047,00 5 ans-5,1027,10 10 ans-0,3822,38 20 ans2,9519,05 30 ans4,4317,57 50 ans5,9116,09 100 ans7,4014,60

infSup 1 an-25,0047,00 5 ans-5,1027,10 10 ans-0,3822,38 20 ans2,9519,05 30 ans4,4317,57 50 ans5,9116, ans7,4014,60")

34

Les incertitudes sur les rendements à long terme

35

Les incertitudes sur les rendements

36

Un Xxe siècle exceptionnel Lexpérience du Royaume-Uni

37

Un Xxe siècle exceptionnel Lexpérience du Royaume-Uni

38

Un Xxe siècle exceptionnel Les Etats-Unis

39

Un Xxe siècle exceptionnel Les Etats-Unis :

40

Les incertitudes du LT Pire encore… Le biais du survivant…. Au niveau des marchés Au niveau des titres

41

Le biais du survivant Où aurait-on investi en 1910? Aux Etats-Unis mais aussi en Russie, en Argentine, etc. Le biais des statistiques : - elles sont centrées sur les Etats-Unis; - elles ignorent les désastres ayant conduit à la fermeture des marchés ou à la disparition des titres (biais du survivant).

..")

42

Le biais du survivant (suite)

")

43

Le biais du survivant Les bases de données ne contiennent souvent que les titres encore en circulation, ceux des « survivants »; Doù surestimation fréquente des rendements Un exemple de trading

44

Le biais du survivant Source E.P. Chan « Quantitative Trading », Wiley Trading, 2008 pp. 38-39 La stratégie des penny stocks : Univers (de 1000) penny stocks Investissement sur les 10 titres dont les cours sont les plus faibles au 1 er janvier dans un portefeuille equipondéré pendant un an

penny stocks Investissement sur les 10 titres dont les cours sont les plus faibles au 1 er janvier dans un portefeuille equipondéré pendant un an.")

45

Le biais du survivant Sur une base de données « commerciales » courantes (avec biais du survivant)

")

46

SymbolClosing price on 1/2/2001 Closing price on 1/2/2002 MDM0,31250,49 ENCA0,84380,44 NEOF0,87527,9 ENP0,8750,05 MVL0,95832,5 URBIN1,01563,0688 FNV1,06250,81 APT1,1250,88 FLIR1,28139,475 RAZF1,34380,25

47

Le biais du survivant Une performance de 388% !!!! Problème : la fragilité de ces résultats sur la même période et pour le même marché avec une base ne comportant pas de biais du survivant

48

SymbolClosing price on 1/2/2001 Closing Price on 1/2/2002 Terminal price ETYS0,2188NaN0,125 MDM0,31250,49 INTW0,4063NaN0,11 FDHC0,5NaN0,33 OGNC0,6875NaN0,2 MPLX0,7188NaN0,8 GTS0,75NaN0,35 BUYX0,75NaN0,17 PSIX0,75NaN0,2188

49

Le biais du survivant Une rentabilité de -42%!!!!

50

Conclusion Dans une perspective de cycle de vie, il existe de nombreuses incertitudes historiques, statistiques sur le rendement espéré des actions. « Consensus » actuel : correction à la baisse de la prime de risque par rapport aux 8% des USA entre 26 et 98

51

Conclusion Lasymétrie entre lestimation des volatilités et des rendements moyens Les données de haute fréquence La variable la plus « délicate » pour les gérants : le rendement espéré La plus difficile à estimer La plus instable Celle qui impacte le plus la performance des portefeuilles

Présentations similaires

Montréal, le 27 avril 2006 LHonorable Donald J. Johnston,>")