Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Comment le logiciel de projets informatisés de Manuvie peut vous aider à présenter Synergie et à conclure des ventes Synergie – Étude de cas

2

Renseignements importants Cette présentation a uniquement pour but de vous informer. Elle ne doit pas être considérée comme un avis de nature juridique, fiscale ou comptable. Si nous avons fourni de la documentation avec cette présentation orale, ne vous basez pas que sur celle-ci, car il se peut quelle soit incomplète ou inexacte sans le contexte et le complément dinformation. Toute documentation fournie ne doit pas être redistribuée. Cette présentation noblige pas Manuvie à fournir, ou à continuer de fournir, les concepts ou produits qui y sont décrits. De plus, elle ne limite pas la capacité de Manuvie de modifier les procédures pouvant y être énoncées. Si elle contient des renseignements sur la concurrence, nous nous sommes efforcés den assurer lexactitude à la date de la présentation initiale. Toutefois, nous ne pouvons pas en garantir lexactitude en tout temps et nous vous recommandons de communiquer directement avec les sociétés concurrentes si vous avez des questions sur ces renseignements.

3

Voici la famille Morin Jean et Christine, tous deux âgés de 35 ans, ont deux enfants, Alain (7 ans) et Jessica (5 ans). Jean et Christine gagnent tous les deux 50 000 $ par année. Ils ont un prêt hypothécaire de 250 000 $ sur leur maison et diverses autres dettes, notamment sur leur marge de crédit et leurs cartes de crédit.

4

Préparation de la première rencontre Lors de la première rencontre avec Jean et Christine, vous voulez expliquer à quels risques ils peuvent être confrontés et comment vous allez réduire ces risques au moyen dune bonne planification. Pour vous aider à diriger la discussion, utilisez le schéma de la « structure de la gestion du risque » de Manuvie. La discussion sur le risque montre à Jean et Christine à quelles étapes de leur vie ils auront besoin des divers produits de protection – assurance vie temporaire, assurance invalidité et assurance maladies graves.

5

Structure de la gestion du risque

6

Première rencontre Jean et Christine ont été surpris de voir les risques quils pourraient avoir à affronter. Christine se demande ce quil adviendrait de leur famille et de leur mode de vie si lun deux était atteint dune maladie grave, devenait invalide ou, pire, décédait. Elle a vu une de ses amies qui a dû « se débrouiller » lorsque son mari a eu une crise cardiaque. Mais Jean est un optimiste et il ne croit pas quil ait un risque pour sa famille – du moins, pas pendant que lui et Christine sont jeunes.

7

Le calculateur « Courez-vous un risque? » peut aider à répondre à lobjection de Jean. Ce calculateur donne les probabilités pour Jean de décéder, de devenir invalide ou d'avoir une maladie grave avant 65 ans. Comment répondre à lobjection de Jean?

8

Il suffit dentrer lâge, le sexe et lusage du tabac de Jean dans le calculateur et celui-ci affichera un tableau des risques en pourcentage qui peut être imprimé comme document seul ou comme page insérée dans un projet informatisé. Après avoir vu ce document, Jean comprend que le risque est bien réel! Comment répondre à lobjection de Jean?

9

Quelles sont les priorités de Jean et Christine? Si lun ou lautre décédait prématurément, quelles seraient leurs priorités… que voudraient-ils être certains de pouvoir accomplir? Provisionner les études de Alain et Jessica Rembourser leur prêt hypothécaire Rembourser leurs dettes Constituer un fonds permettant de couvrir le revenu manquant Créer un fonds durgence Payer les frais liés au décès Établir un fonds pour la garde des enfants

10

Quelles sont les priorités de Jean et Christine? Si lun ou lautre était atteint dune maladie grave, que voudraient-ils être certains de pouvoir accomplir? Acquitter les versements hypothécaires pendant au moins un an. Permettre au conjoint de sabsenter de son travail pendant six mois. Disposer de sommes additionnelles pour couvrir des frais médicaux imprévus, comme des frais de voyage ou dhébergement. Si lun ou lautre était incapable de travailler en raison dun accident ou dune maladie, leur priorité serait de… Recevoir une prestation mensuelle comme complément de leur couverture dassurance collective ILD.

11

Voici Synergie Synergie est une solution unique et abordable qui regroupe trois polices dassurance individuelle – assurance vie, assurance maladies graves et assurance invalidité. Synergie procure à vos clients une protection contre les risques qui les préoccupent et leur permet de faire face aux aléas de la vie. En plus dune excellente protection, le concept unique et abordable de Synergie comporte les avantages suivants : une seule proposition à remplir un seul paiement périodique à faire un processus de souscription simplifié

12

Voici Synergie Synergie comporte une enveloppe globale – le montant dassurance Synergie À létablissement : la police dassurance vie prévoit un capital-décès égal à 100 %* du montant dassurance Synergie la police dassurance maladies graves prévoit une prestation Affections couvertes égale à 25 %* du montant dassurance Synergie la police dassurance invalidité prévoit une prestation mensuelle de 0,5 %* du montant dassurance Synergie *Le total des prestations versées ne peut pas excéder le montant dassurance Synergie. Le versement de prestations réduit le montant dassurance disponible de Synergie. Si le montant dassurance disponible est inférieur à lune ou lautre des prestations susmentionnées, nous versons ce dernier au lieu de la prestation.

13

Bien sassurer est un calculateur interactif qui prend en compte les données financières de base et les besoins de revenu futurs de Jean et de Christine pour déterminer le montant dassurance dont ils ont besoin. De quel montant de protection les Morin ont-ils besoin? Découvrez-le avec Bien sassurer.

14

Ce calculateur peut être utile durant le processus de vente, car il permet déclaircir et de préciser la situation. Vous pouvez accéder à Bien sassurer à partir du logiciel de projets informatisés Synergie.

15

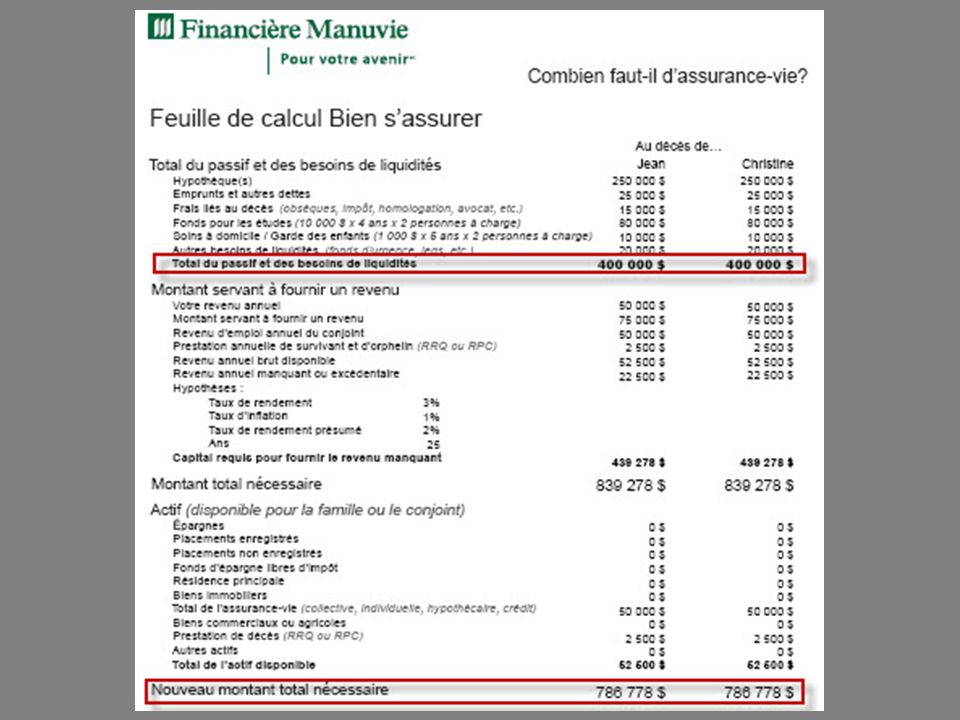

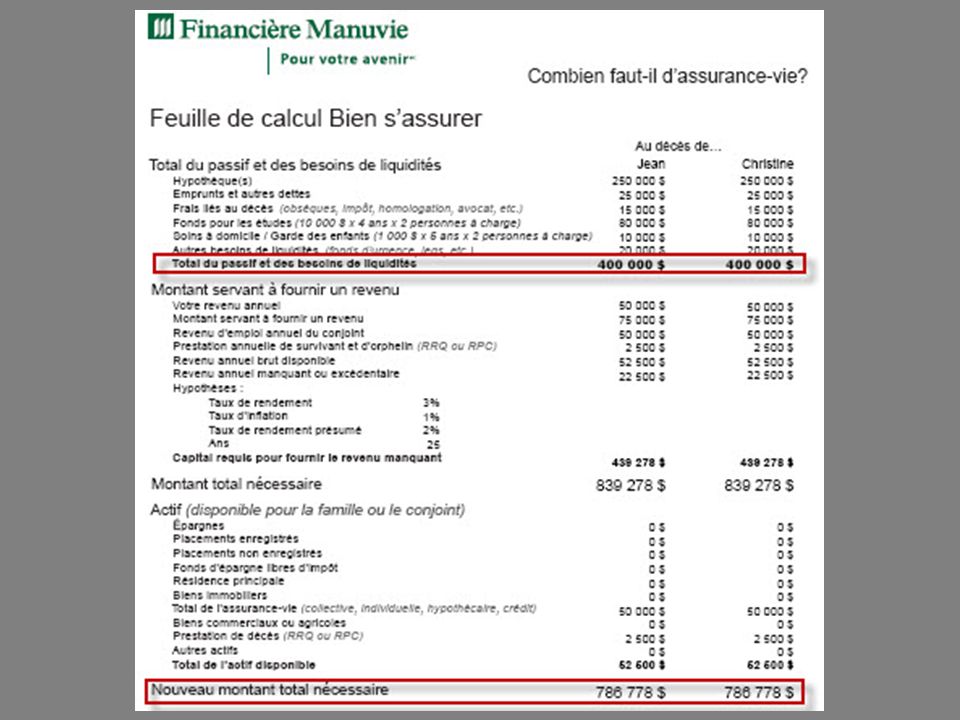

Analyse des besoins de Jean et de Christine au moyen de Bien sassurer Une fois entrées les données financières actuelles des Morin et leurs besoins de revenu futurs dans le calculateur Bien sassurer, vous produisez un rapport dune page et le leur présentez. Selon ce rapport, Jean et Christine ont tous les deux besoin dune solution Synergie de 800 000 $.

17

Montant dassurance Synergie Assurance collective Besoins additionnels en matière de remplacement de revenu Comprend habituellement de lassurance vie, de lassurance invalidité de longue durée et, parfois, de lassurance maladies graves Procure une assurance vie temporaire, une assurance invalidité et une assurance maladies graves regroupées dans un seul produit simple à gérer et abordable Principale couverture offerte par la plupart des employeurs à leurs employés Le montant dassurance Synergie permet de vous mettre à labri des dettes et obligations qui pourraient menacer votre situation et celle de votre famille si vous étiez incapable de travailler, étiez atteint dune maladie grave ou décédiez prématurément avant 65 ans. Assurance vie additionnelle nécessaire pour remplacer le revenu en cas de décès prématuré Bien sassurer prend en considération lensemble de la situation. Synergie… un élément important des fondements de la gestion du risque

18

Analyse des besoins de Jean et de Christine au moyen de Bien sassurer Vous établissez pour Jean un projet informatisé basé sur un montant Synergie de 400 000 $ et un montant de garantie Assurance temporaire de 400 000 $. Les prestations prévues sont les suivantes : 400 000 $ - Capital-décès de la garantie Assurance temporaire 400 000 $* - Capital-décès Synergie 100 000 $* - Prestation dassurance maladies graves 2 000 $* - Prestation dinvalidité mensuelle Astuce : Dans bien des cas, vous obtiendrez de très bons résultats en utilisant comme montant dassurance Synergie le « Total du passif et des besoins de liquidités » (jusquà concurrence de 500 000 $) et en couvrant tout besoin dassurance vie additionnel à calculer au moyen de la garantie Assurance temporaire (voir la diapo suivante). * Les montants de prestation figurant ci-dessus supposent quaucune prestation réduisant le montant dassurance disponible na été versée. Si le montant dassurance disponible est inférieur à lune ou lautre des prestations susmentionnées, nous versons ce dernier au lieu de la prestation.

et en couvrant tout besoin dassurance vie additionnel à calculer au moyen de la garantie Assurance temporaire (voir la diapo suivante). * Les montants de prestation figurant ci-dessus supposent quaucune prestation réduisant le montant dassurance disponible na été versée. Si le montant dassurance disponible est inférieur à lune ou lautre des prestations susmentionnées, nous versons ce dernier au lieu de la prestation..")

20

Application des besoins aux fondements de la gestion du risque Montant dassurance Synergie Assurance collective Besoins additionnels en matière de remplacement du revenu Comprend habituellement de lassurance vie, de lassurance invalidité de longue durée et, parfois, de lassurance maladies graves Procure une assurance vie temporaire, une assurance invalidité et une assurance maladies graves regroupées dans un seul produit simple à gérer et abordable Jean et Christine ont chacun : une assurance vie collective de 50 000 $ une assurance invalidité de longue durée prévoyant une prestation égale à 60 % de leur salaire de base Un montant dassurance Synergie de 400 000 $ est recommandé pour couvrir le total des dettes et des besoins de liquidités Une garantie Assurance temporaire Synergie de 400 000 $ est recommandée pour couvrir les besoins additionnels en matière de remplacement du revenu

21

Présentation des résultats Lors de la rencontre suivante avec le couple, vous leur présentez un sommaire de la solution Synergie. Ce document leur donne un aperçu de leurs besoins, les prestations prévues par la solution Synergie et la prime de la solution Synergie.

22

* Prime pour un homme de 35 ans, non-fumeur, ayant un montant dassurance Synergie de 400 000 $ et un montant de garantie Assurance temporaire de 400 000 $, arrondie au multiple de 100 $ le plus proche **Le total des prestations versées ne peut pas excéder le montant dassurance Synergie. Le versement de prestations réduit le montant dassurance disponible de Synergie. Si le montant dassurance disponible est inférieur à lune ou lautre des prestations susmentionnées, nous versons ce dernier au lieu de la prestation. Et si Jean et Christine nont pas les moyens de soffrir cette solution? La question du coût abordable est importante. Avec une jeune famille à élever, Jean et Christine ne peuvent pas se permettre de payer 118 $* par mois pour la solution Synergie de Jean. Avec un montant dassurance Synergie de 400 000 $, la prestation dassurance maladies graves est de 100 000 $** et la prestation dinvalidité mensuelle est de 2 000 $**. Compte tenu de la situation financière des Morin, vous estimez quils nont pas besoin dune prestation dassurance maladies graves aussi élevée. La meilleure solution serait peut-être de réduire le montant dassurance Synergie et daugmenter le montant de la garantie Assurance temporaire. Les Morin bénéficieraient encore de la couverture dassurance vie dont ils ont besoin, mais à un coût moins élevé.

23

Prime pour un homme de 35 ans, non-fumeur, arrondie au multiple de 100 $ le plus proche **Le total des prestations versées ne peut pas excéder le montant dassurance Synergie. Le versement de prestations réduit le montant dassurance disponible de Synergie. Si le montant dassurance disponible est inférieur à lune ou lautre des prestations susmentionnées, nous versons ce dernier au lieu de la prestation. Projet informatisé prenant en compte la garantie Assurance temporaire Le fait de choisir un montant dassurance Synergie de 200 000 $ et une garantie Assurance temporaire de 600 000 $ ramène la prime à 99 $ par mois* tout en préservant le capital-décès dassurance vie de 800 000 $ dont Jean et Christine ont besoin. Cette solution prévoit une prestation dassurance maladies graves de 50 000 $** et une prestation dinvalidité mensuelle de 1 000 $**.

24

Vos clients ne savent pas quoi choisir? Élaborez quelques scénarios et laissez-les choisir. Explorez les options De retour au bureau, vous pouvez, à laide de la fonction de création de scénarios du logiciel de projets informatisés Synergie, élaborer de nouvelles combinaisons de montant dassurance Synergie et de garantie Assurance temporaire pouvant entrer dans le budget des Morin.

25

Vos clients ne savent pas quoi choisir? Élaborez quelques scénarios et laissez-les choisir. (Suite) Présentation des options Vous avez déterminé les combinaisons « montant dassurance Synergie et garantie Assurance temporaire » les plus appropriées et fait une comparaison des coûts afin de les aider à faire un choix. Lors de votre prochaine rencontre, vous pourrez montrer aux Morin la page intitulée Coup dœil sur les scénarios, dans le rapport.

Présentation des options Vous avez déterminé les combinaisons « montant dassurance Synergie et garantie Assurance temporaire » les plus appropriées et fait une comparaison des coûts afin de les aider à faire un choix. Lors de votre prochaine rencontre, vous pourrez montrer aux Morin la page intitulée Coup dœil sur les scénarios, dans le rapport..")

26

Jean et Christine connaissent la somme quils sont disposés à payer… à vous de leur montrer ce quils peuvent acheter avec cette somme! Jean et Christine veulent connaître le montant de couverture Synergie quils peuvent souscrire avec une somme mensuelle précise. Lécran sommaire affichera le montant Synergie et les montants de garantie afférents.

27

*Le total des prestations versées ne peut pas excéder le montant dassurance Synergie. Le versement de prestations réduit le montant dassurance disponible de Synergie. Si le montant dassurance disponible est inférieur à lune ou lautre des prestations susmentionnées, nous versons ce dernier au lieu de la prestation. Explication des prestations Le montant des prestations à létablissement est déterminé par le montant dassurance Synergie. Après létablissement, le montant dassurance disponible est égal au montant dassurance Synergie diminué de toutes prestations versées. Prestation dassurance vie = 100 % du montant dassurance Synergie Prestation dassurance maladies graves = 25 % du montant dassurance Synergie Prestation dinvalidité mensuelle = 0,5 % du montant dassurance Synergie Exemple : un montant dassurance Synergie de 100 000 $ donnera une prestation dassurance vie de 100 000 $*, une prestation dassurance maladies graves de 25 000 $* et une prestation dinvalidité mensuelle de 500 $*

28

Mais a-t-on prévu une assurance pour Alain et Jessica? Comment créer un projet basé sur la garantie Protection des enfants? Jean et Christine envisage de souscrire une assurance sur la tête de leurs enfants. Vous leur recommander dajouter des garanties complémentaires Protection des enfants sur la tête de Alain et de Jessica. Deux types de garanties Protection des enfants sont offerts – assurance vie et assurance maladies graves. Jean et Christine décident de souscrire les deux types dassurance sur la tête de chacun des enfants, soit une assurance vie (dont le montant dassurance de 10 000 $ est prédéterminé) et une assurance maladies graves (ils choisissent un montant dassurance de 5 000 $ pour chaque enfant).

et une assurance maladies graves (ils choisissent un montant dassurance de $ pour chaque enfant)..")

29

Mais a-t-on prévu une assurance pour Alain et Jessica? Comment créer un projet basé sur la garantie Protection des enfants? (Suite) Il est facile de produire un projet informatisé de garantie Protection des enfants en utilisant le logiciel de projets informatisés Synergie. Il suffit dentrer lâge et le sexe de lenfant ainsi quun montant dassurance maladies graves.

Il est facile de produire un projet informatisé de garantie Protection des enfants en utilisant le logiciel de projets informatisés Synergie. Il suffit dentrer lâge et le sexe de lenfant ainsi quun montant dassurance maladies graves..")

30

Quelles sont les incidences des demandes de règlement sur le montant dassurance disponible? Vous montrez à Jean et Christine ce que Synergie peut faire pour eux. Le logiciel de projets informatisés vous permet de leur faire une démonstration basée sur des scénarios de règlement. Vous entrez les données sur une ou plusieurs demandes de règlement et produisez un rapport qui montrera les incidences quaura le versement de prestations dassurance invalidité ou dassurance maladies graves sur le montant dassurance disponible.

31

Résumé de ce que vous avez appris La discussion sur la « gestion du risque » est un excellent moyen de faire ressortir les besoins que peut combler Synergie. En utilisant le schéma Bien sassurer, vous pouvez facilement établir une combinaison « montant dassurance Synergie et garantie Assurance temporaire » à recommander aux clients ou prospects. Lajout dune garantie Assurance temporaire est un moyen efficace détablir léquilibre entre les besoins dassurance et le budget.

32

Résumé de ce que vous avez appris Le calculateur « Courez-vous un risque? » permet détablir que le risque est bien réel. À laide dun outil de création de scénarios, on peut facilement montrer les incidences quauront les versements de prestations sur le montant dassurance disponible. Tous ces outils sont intégrés au logiciel de projets informatisés Synergie!

33

Merci

Présentations similaires

Fin : _____ Veuillez mettre vos téléphones sur la sonnerie silencieuse et répondre à vos appels.>")

avec le Régime des rentes du Québec (RRQ) et le Régime pension du Canada (RPC)>")