Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

DANIEL KAPLAN www.fing.org

2

"Produire et partager des idée neuves et actionnables pour anticiper les transformations numériques" Think TankPôle Prospective Habita[n]ts connectés Numérique & habitat, nouvelles pistes Innovation monétaire et monnaies de l'innovation ReFaire : aux frontières du Do-It-Yourself L'avenir de l'industrie ? Alléger la ville Le numérique pour réussir la "ville frugale" Données publiques ouvertes Expérimenter, mutualiser MesInfos La révolution des données personnelles partagées Fab Labs Elargir l'accès à la fabrication numérique Innovation DemocraTIC Accélérateur de projets démocratiques Montre Verte/Citypulse … Internet Actu Le média de référence Questions numériques Et si on prenait le temps d'anticiper ? Do Tank Labos d'innovation Citélabo L'atelier de l'innovation territoriale et ouverte Carrefour des Possibles 150+ projets innovants/an dans 12 régions LA FING EN 2012

![Produire et partager des idée neuves et actionnables pour anticiper les transformations numériques Think TankPôle Prospective Habita[n]ts connectés Numérique & habitat, nouvelles pistes Innovation monétaire et monnaies de l innovation ReFaire : aux frontières du Do-It-Yourself L avenir de l industrie .](http://images.slideplayer.fr/1/453697/slides/slide_2.jpg "Alléger la ville Le numérique pour réussir la ville frugale Données publiques ouvertes Expérimenter, mutualiser MesInfos La révolution des données personnelles partagées Fab Labs Elargir l accès à la fabrication numérique Innovation DemocraTIC Accélérateur de projets démocratiques Montre Verte/Citypulse … Internet Actu Le média de référence Questions numériques Et si on prenait le temps d anticiper . Do Tank Labos d innovation Citélabo L atelier de l innovation territoriale et ouverte Carrefour des Possibles 150+ projets innovants/an dans 12 régions LA FING EN")

5

CARTOGRAPHIE DES SCÉNARIOS DE RUPTURE En majuscules, les 7 ruptures développées par le groupe

6

LA CRISE Durable Economique et écologique Provoquera des changements irréversibles Force à revisiter tous nos scénarios d'avenir

7

UNE NOUVELLE EXIGENCE VIS-A-VIS DU NUMÉRIQUE Le numérique n'a pas empêché la crise (l'a-t-il même approfondie) ? Il n'a pas réduit notre empreinte écologique (l'a-t-il même augmentée ?) A-t-il vraiment simplifié nos vies ? Qu'a-t-il fait au travail ? Au lien social ?... Embarras numériques, dépendance et résilience Confinement du numérique ? Révoltes ? Examen critique des prochaines innovations

A-t-il vraiment simplifié nos vies . Qu a-t-il fait au travail . Au lien social ... Embarras numériques, dépendance et résilience Confinement du numérique . Révoltes . Examen critique des prochaines innovations.")

8

L'INNOVATION INDIGNÉE La technologie pour transformer le cœur de nos modèles de développement Partage, proximité, lien, contribution, dématérialisation… Aller chercher la transformation plutôt que l'optimisation La fin des "e" (-éducation, -santé, -administration…) S'interroger sur les effets pervers Le "smart" (city, grid…) en doute Effets rebonds Limites de la marchandisation

S interroger sur les effets pervers Le smart (city, grid…) en doute Effets rebonds Limites de la marchandisation")

9

L'EMPOWERMENT, PUISSANCE & FRAGILITE Le numérique redistribue de l'information, donc du pouvoir … Mais au profit de qui ? L'empowerment des individus est une réalité, mais inégalement répartie et incomplète Une asymétrie constante, voire croissante, entre l'outillage de la majorité des individus et celui des organisations Vouloir l'empowerment, c'est quoi ? Au-delà du numérique, ça veut dire quoi ?

10

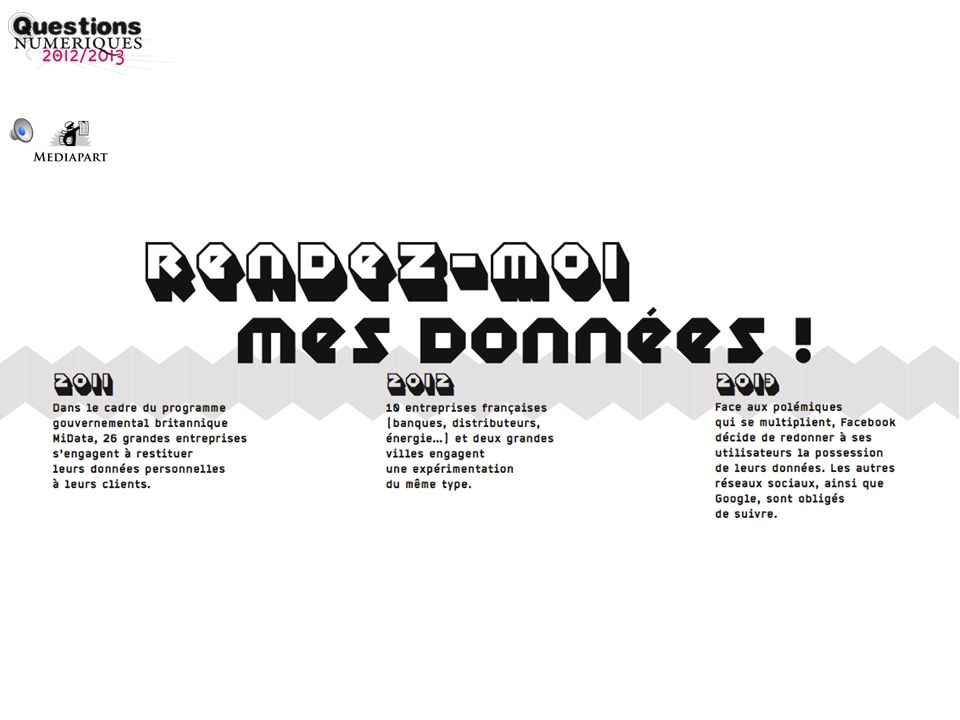

2011 Devant "l'ampleur et la variété des dysfonctionnements" constatés dans leurs logiciels, l'UFC-Que Choisir porte plainte contre 4 éditeurs de jeux vidéo. 2012 Nouvelle vague de suicides de cadres, la "pression numérique" est mise en accusation. 20132014 L'UFC attaque cette fois 5 opérateurs du "cloud" suite à des disparitions accidentelles (ou non) de données de leurs clients. 2015 Médiamétrie constate pour la 1 e fois une réduction du temps personnel consacré aux usages numériques.

de données de leurs clients Médiamétrie constate pour la 1 e fois une réduction du temps personnel consacré aux usages numériques..")

11

QU'EST-CE QUI CHANGE ? Le numérique interrogé au cœur même de sa "promesse" Les fournisseurs deviennent responsables des dysfonctionnements et des "dommages numériques" Exigence de portabilité, interopérabilité, pérennité, indépendance… Rébellions numériques Slow Nouvelles maladies professionnelles Déconnexion Résilience Autonomie ou flicage ?

12

RÉALISTE ? SIGNAUX FORTS Dépendance croissante des individus et des organisations vis-à-vis du numérique Explosion des volumes d'information Stress et infobésité SIGNAUX FAIBLES Procès intentés aux éditeurs de logiciels Conflits sociaux sur l'informatisation Entreprises "zéro mails" RAISONS DE DOUTER Pourquoi cesserions-nous d'accepter ce que nous admettons depuis 20 ans ? La pression est un phénomène systémique, pas local Les grandes entreprises du numérique sont trop puissantes, trop globales La crainte du décrochage numérique empêche de s'interroger sur ses inconvénients

13

SOUHAITABLE ? OUI ! NON ! À l'heure où tout est évalué, pourquoi les entreprises numériques seraient- elles seules à avoir le droit à l'irresponsabilité ? Une force de travail stressée, désorientée, ne peut pas être productive. L'imperfection du numérique est la rançon de ses bénéfices, de son innovation continue. Nous apprendrons "l'écologie informationnelle" par essais-erreurs, pas autrement. La concurrence, elle, ne s'arrêtera pas.

14

COMMENT ANTICIPER ? REPÉRER LES OPPORTUNITES Se différencier en jouant la qualité et la responsabilité Concilier réactivité et projection à long terme Devenir plus attractif et plus fidélisant pour les collaborateurs IDENTIFIER LES MENACES Multiplication des conflits Augmentation des coûts et des délais des projets/innovations numériques Tension durable entre aspirations des salariés/pression des marchés CONDITIONS DE RÉUSSITE Ouvrir les processus de conception et production Un courant d'innovation "slow" dans le numérique et ses pratiques Négocier des chartes dans les entreprises Une expérimentation continue des nouvelles organisations du travail, avec une très large part d'initiative des salariés

16

QU'EST-CE QUI CHANGE ? Un retournement de la relation entre individus & organisations Rompt avec 3 décennies de suréquipement unilatéral (CRM) "Empowerment" des consommateurs à l'aide de leurs données Un "VRM" face au "CRM" L'émergence d'un nouveau marché : services personnels de données Récupérer, stocker, analyser, exploiter et échanger ses données, dune manière aisée et su ̂ re. Des questions nouvelles à traiter Organisations : combien c ̧ a cou ̂ te, qui paye, quels sont les bénéfices, quels sont les risques?… Individus : comment c ̧ a marche, quest-ce que c ̧ a mapporte, combien c ̧ a me cou ̂ te? Et si c ̧ a ne mintéresse pas?... Société : quels nouveaux risques, comment éviter de nouveaux abus de pouvoir?...

Empowerment des consommateurs à l aide de leurs données Un VRM face au CRM L émergence d un nouveau marché : services personnels de données Récupérer, stocker, analyser, exploiter et échanger ses données, dune manière aisée et su ̂ re. Des questions nouvelles à traiter Organisations : combien c ̧ a cou ̂ te, qui paye, quels sont les bénéfices, quels sont les risques … Individus : comment c ̧ a marche, quest-ce que c ̧ a mapporte, combien c ̧ a me cou ̂ te. Et si c ̧ a ne mintéresse pas ... Société : quels nouveaux risques, comment éviter de nouveaux abus de pouvoir ....")

17

RÉALISTE ? SIGNAUX FORTS Crise de la relation de confiance Inquiétudes sur les données personnelles Demande de maîtrise de sa vie Les données comme actif-clé : "open data", "big data" MiData (UK), "Smart Disclosure" (US)… SIGNAUX FAIBLES Quantified Self Réseaux de patients Coffres-forts numériques Data Portability RAISONS DE DOUTER L'entreprise sait ce qu'elle a à perdre, pas forcément ce qu'elle a à gagner. Pourquoi créer de nouveaux risques de vol d'identité, ou de monopoles ? Les consommateurs sont-ils vraiment demandeurs ? Sauront-ils que faire de leurs données ? Agréger des données hétérogènes, faire dialoguer les S.I. consommateurs et entreprises… : on n'y arrivera jamais !

, Smart Disclosure (US)… SIGNAUX FAIBLES Quantified Self Réseaux de patients Coffres-forts numériques Data Portability RAISONS DE DOUTER L entreprise sait ce qu elle a à perdre, pas forcément ce qu elle a à gagner. Pourquoi créer de nouveaux risques de vol d identité, ou de monopoles . Les consommateurs sont-ils vraiment demandeurs . Sauront-ils que faire de leurs données . Agréger des données hétérogènes, faire dialoguer les S.I. consommateurs et entreprises… : on n y arrivera jamais !.")

18

SOUHAITABLE ? OUI ! NON ! Une réponse pertinente à la crise de confiance, en créant une relation "adulte" entre individus et organisations Rendra les marchés plus efficients Fera émerger des connaissances nouvelles Rendra les individus plus actifs sur leur propre protection Une formidable opportunité de croissance : les services personnels de données Met les entreprises en danger et leur fait céder le pouvoir à de nouveaux "datamédiaires" Posera des problèmes de sécurité et de responsabilité insurmontables Les individus s'en remettront à de nouveaux "tiers de confiance" qui produiront de nouveaux abus Un truc pour CSP +, qui élargira la fracture sociale

19

COMMENT ANTICIPER ? REPÉRER LES OPPORTUNITES Recréer de la confiance et de la fidélité Améliorer la qualité des bases Un marketing moins divinatoire (Intention economy) Se positionner sur les nouveaux services de gestion de données IDENTIFIER LES MENACES Partager sans contrepartie évidente des informations de grande valeur, ouvrir la voie à de nouveaux intermédiaires Dévoiler ses pratiques Risques techniques & juridiques CONDITIONS DE RÉUSSITE Prendre de l'avance Explorer et tester les sources de valeur Recenser les données et mesurer leur intérêt, le coût de leur ouverture, les risques Nouer des partenariats avec des créateurs de services Intégrer ce changement dès la conception des systèmes Mobiliser d'autres entreprises détentrices de données

Se positionner sur les nouveaux services de gestion de données IDENTIFIER LES MENACES Partager sans contrepartie évidente des informations de grande valeur, ouvrir la voie à de nouveaux intermédiaires Dévoiler ses pratiques Risques techniques & juridiques CONDITIONS DE RÉUSSITE Prendre de l avance Explorer et tester les sources de valeur Recenser les données et mesurer leur intérêt, le coût de leur ouverture, les risques Nouer des partenariats avec des créateurs de services Intégrer ce changement dès la conception des systèmes Mobiliser d autres entreprises détentrices de données.")

20

2012-2013 La crise fait émerger une économie locale de survie, appuyée sur le détournement de certains sites d'échange, de partage et de revente. 2014-2015 10 villes européennes et 15 entreprises lancent une expérimentation à grande échelle, "Share & Dematerialize". 2016-20172018-2019 Renault lance la Renault Share, conçue pour être partagée par son propriétaire, avec un modèle d'affaires fondé sur les revenus de location/covoiturage. 2020 Les règlements d'urbanisme exigent la construction d'espaces partagés dans les logements et les bureaux.

21

QU'EST-CE QUI CHANGE ? Une véritable économie du partage et de la réutilisation… Partage d'équipements, d'espaces, de temps, de connaissances… Location, cloud, copropriété, achats et investissements groupés Réparation, recyclage, récupération, revente … Qui entraîne d'autres transformations… Dans la production, la distribution, la finance… Nouveaux intermédiaires, locaux et globaux … Et nécessite de nouvelles "infrastructures" Espaces collectifs : "coworking", fab labs, entrepôts partagés… Echange et compensation : "bourses", monnaies, ratings… Ateliers flexibles, objets/services "open source", cloud local…

22

RÉALISTE ? SIGNAUX FORTS La crise économique et écologique Le rôle des réseaux sociaux Economie de fonctionnalité Innovation sociale SIGNAUX FAIBLES Consommation collaborative Espaces de travail partagés Formes hybrides d'emploi Monnaies alternatives RAISONS DE DOUTER Face aux difficultés économiques, la révolte ou le repli apparaissent au moins aussi probables que la solidarité et la résilience. La réponse aux grandes crises émerge plus généralement de chocs politiques.

23

SOUHAITABLE ? OUI ! NON ! Une réponse pertinente à la crise économique et écologique, fondée sur l'énergie des gens et l'entrepreneuriat Prend acte de l'échec des réponses "politiques" Marie l'économique, le social et l'environnemental Une économie-pollen reposant sur la circulation des connaissances et le partage Fragilisera les entreprises établies sans produire d'alternative à la hauteur Produira chômage, pauvreté, violence Un scénario raisonnable, triste et reposant sur un fort contrôle social La transformation des produits en services produira plus de dépendance, et non moins

24

COMMENT ANTICIPER ? REPÉRER LES OPPORTUNITES Ouvrir : ses espaces, ses données, ses processus… Mutualiser : R&D, logistique, achats, équipements, salariés... Des gammes de produits conçus pour être partagés Devenir plate-forme IDENTIFIER LES MENACES Fragmentation des marchés Fragilisation des marques, de la propriété intellectuelle… Nouveaux concurrents, nouveaux oligopoles CONDITIONS DE RÉUSSITE Faciliter le partage, l'adaptation, la réparation, le recyclage de ses produits Devenir agile : développer vite, co- concevoir, tester tout le temps, encourager les détournements Ne pas innover pour les seuls "early adopters" Travailler au sein d'écosystèmes

25

2012 les «ressourceries», réseau de collecte et de recyclage dobjets, rencontrent les Fab Labs et lancent le projet «réparez tout!» dont lobjectif est de rallonger la durée de vie des objets de 3 à 4 ans. 2013 Le site de vente dobjets artisanaux et en petite série etSy entre au naSDaq. 20142015 Apple/foxconn rachètent etSy et en font la «thingStore», un magasin en ligne dobjets à la demande, appuyé sur un réseau mondial dateliers flexibles et de fab labs. SEB y lance une gamme dappareils ménagers personnalisés. 2016 Face au risque de monopole, le réseau indépendant de la fabrication numérique crée un «thingstore» ouvert.

26

QU'EST-CE QUI CHANGE ? Lobsolescence programmée devient trop coûteuse Conserver les bénéfices de la production industrialisée en dépassant ses limites Relocalisation par « niches » et sur certaines parties du cycle de vie des produits Des technologies pour des « séries de 1 » Plates-formes numériques de rencontre offre-demande Economie circulaire « Longue traîne » Un écosystème du « Do It Yourself » Léconomie de la contribution se diffuse dans la production dobjets physiques

27

RÉALISTE ? SIGNAUX FORTS Crise économique & écologique Démocratisation de la conception- fabrication numérique Extension au monde des objets de linternet… et de ses pratiques contributives SIGNAUX FAIBLES Emergence dun écosystème du Do It Yourself et dinvestissements associés Objets à la demande, personnalisés Les Shanzai chinois RAISONS DE DOUTER Comment atteindre les niveaux de productivité, efficience, qualité auxquels nous sommes habitués ? Les consommateurs ont-ils envie de devenir producteurs ? Le coût de la mutation est-il supportable ? Qui des normes, labels, assurances… : sommes-nous prêts à assumer plus de risque ?

28

SOUHAITABLE ? OUI ! NON ! Répond aux crises et à la recherche de « réindustrialisation » Répond à laspiration des citoyens dêtre les auteurs de leur vie et dagir sur leur environnement Linternet a transformé le monde de linformation, cest maintenant au tour du monde des atomes ! Cela va dégrader la qualité et le bilan environnemental des produits Cest synonyme de pillage généralisé de la propriété intellectuelle, avec des effets dévastateurs sur linnovation On passera juste de certains monopoles à dautres, en lespèce, les grandes plates-formes du Net

29

COMMENT ANTICIPER ? REPÉRER LES OPPORTUNITES Une production de plus en plus personnalisée et personnalisable Tirer parti de la créativité de tous Réduire lempreinte écologique de ses produits De nouvelles opportunités de différenciation IDENTIFIER LES MENACES Effets écologiques incertains Propriété industrielle Incertitude sur les modèles économiques Nouveaux concurrents, nouveaux pouvoirs de marché CONDITIONS DE RÉUSSITE Etre agile, tester tôt pour corriger vite Collaborer avec les nouveaux écosystèmes locaux et globaux Identifier les produits, capacités, compétences, réseaux, actifs de marques… qui se prêtent le mieux à la « relocalisation »

30

"QUESTIONS NUMERIQUES" EN 2013 Janvier : le Cahier d'enjeux Publication du Cahier d'Enjeux Manifestation de lancement 1 er trimestre : appropriation du Cahier d'enjeux Séminaires internes partenaires Manifestations dédiées Ateliers : Genève (Lift) 2 e trimestre : Identification des thèmes 2013 Ateliers France / Europe Echanges en ligne 3 e trimestre : ateliers de coproduction France : Marseille (Lift France, septembre), Paris (octobre) International : Amsterdam (PICNIC, septembre) En continu : Communauté de travail en ligne

2 e trimestre : Identification des thèmes 2013 Ateliers France / Europe Echanges en ligne 3 e trimestre : ateliers de coproduction France : Marseille (Lift France, septembre), Paris (octobre) International : Amsterdam (PICNIC, septembre) En continu : Communauté de travail en ligne")

31

… ET EN 2012

Présentations similaires

![Habita[n]ts connectés Une expédition de la Fing Octobre 2011.](/1/453245/big_thumb.jpg "Habita[n]ts connectés Une expédition de la Fing Octobre 2011.>")

Pari sur le comportement coopératif de l'autre Contextuel (interlocuteurs, circonstances, acte…) Inclut.>")