Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

De Markowitz à Monte Carlo

Les problèmes de la Mise en œuvre de la Théorie du portefeuille

2

Agenda Part 1: Le paradoxe de Markowitz Part 2 : Les simulations

Part 3 : Le resampling

3

Le paradoxe de Markowitz

Les difficultés de la théorie du portefeuille

4

La théorie du portefeuille

Une théorie précise, élégante

6

La théorie du portefeuille

Aux résultats essentiels pour l’industrie : Gestion indicielle Styles d’indices Méthodes d’évaluation des performances …

7

La théorie du portefeuille

Dont la mise en œuvre a toujours rencontré beaucoup de difficultés.

8

Leçons des optimisations sur données historiques :

les portefeuilles sont très concentrés; les allocations sont très sensibles aux prévisions.

9

Un exemple Les données utilisées : Indices MSCI en actions

Avec une périodicité mensuelle De janvier 1988 à juillet 2007 Les pays : USA, UK, Japon, France, Allemagne, Italie, Espagne, Hong-Kong, pays émergents hors Asie, pays émergents d’Asie

10

L’optimisation dans la pratique

11

Un exemple Les paramètres de l’optimisation

pour un niveau d’aversion au risque = 5 Une absence de vente à découvert

12

L’optimisation dans la pratique

Un portefeuille optimal concentré

14

Un exemple Avec des portefeuilles longs,

Positions sur 25 à 33% des titres Des portefeuilles peu diversifiés Où la sélection doit être TRES judicieuse

15

L’impact des VADE L’impact des ventes à découvert

17

Un exemple Avec des portefeuilles long/short,

Des positions sur tous les titres Avec des effets de levier Des risques considérables

18

L’impact de la VADE Un effet important sur la performance ex ante

19

L’impact des VAD

20

Les leçons de l’optimisation des portefeuilles

Avec VADE ou sans VADE, Des portefeuilles risqués pour des gérants institutionnels

21

L’impact des erreurs d’estimation

Une pratique courante et intuitive : Pour définir les inputs nécessaires des optimisateurs (rendements espérés, covariances), Recours aux données historiques

, Recours aux données historiques.")

22

La sensibilité à l’échantillonnage

Les données historiques : uniquement un échantillon de la « population » Le problème de l’inférence des vraies valeurs à partir de l’échantillon Question : peut-on avoir confiance dans les données historiques

23

Contre-exemple par le resampling

Le comme si : Les statistiques (moyennes, covariances) sont les paramètres définissant la « vraie » loi des rendements Resimulation de 1000 échantillons sur une durée de 20 ans (plus précisément 235 mois) Remarque : 20 ans une durée difficile à étendre

sont les paramètres définissant la « vraie » loi des rendements. Resimulation de 1000 échantillons sur une durée de 20 ans (plus précisément 235 mois) Remarque : 20 ans une durée difficile à étendre.")

24

Les résultats : les rendements moyens

25

Les résultats : les volatilités

26

Résultats sur les rendements

La lenteur de la convergence des estimations même dans le cas iid normal!

27

Résultats sur les rendements

Conséquence au niveau des portefeuilles : l’éparpillement des performances de l’optimisation

28

La distribution des statistiques des portefeuilles optimaux

29

Le graphique le plus « informatif »

30

Les rendements moyens

31

Les volatilités

32

La VAR paramétrique à 5%

33

Le ratio de Sharpe

34

La sensibilité à l’échantillonnage

Si on relâche les contraintes de financement, les performances sont pires encore!

35

Le paradoxe de Markowitz

Empiriquement il arrive fréquemment que le portefeuille equipondéré fasse mieux même sur 10 ans et plus que les portefeuilles optimisés!!! « Optimisation du portefeuille ou maximisation des erreurs »

36

Le paradoxe de Markowitz

Explications Mathématiquement : la linéarité des cpo le portefeuille optimal est alors très sensible à des modifications des paramètres …

37

Le paradoxe de Markowitz

Sans prise en compte du risque d’erreurs d’estimation, l’optimisation conduit alors à parier excessivement sur des outliers qui ne sont que des mirages D’où « l’optimisation à la Markowitz = la maximisation des erreurs »

38

Que faire? 4 pistes Ne plus optimiser « Torturer » les modèles

Recourir à la simulation Utiliser d’autres informations

39

Recherche de Barra sur le screening :

Ne plus optimiser Screening Critères de sélection Tri Sélection Recherche de Barra sur le screening : performance inférieure à l’optimisation (« sophistiquée »)

")

40

« Torturer les modèles »

Introduire des contraintes de financement L’impact positif de l’interdiction des VAD Et d’autres contraintes quantivatives L’explication : la pénalisation des rendements extrêmes

41

Utiliser la simulations des rendements pour

Le resampling Utiliser la simulations des rendements pour Évaluer ex-ante la distribution des performances Construire des portefeuilles alternatifs

42

Le resampling Resampling À la Jorion A la Michaud

43

Les méthodes de Simulation

44

Simulation d’une loi normale

univariée multivariée

45

prob F rend

46

Loi normale multivariée

Le problème supplémentaire La corrélation des variables Exemple : N titres dont on simule les rendements sur T périodes

47

Loi normale multivariée

Les inputs Le vecteur des N rendements espérés Le vecteur des N volatilités La matrice des NxN corrélations

48

Loi normale multivariée

La démarche (1) Simulations de N séries indépendantes de variables aléatoires (v.a.) centrées réduites suivant la loi normale (2) La corrélation avec la matrice de Cholesky (3) L’ajustement des moments

Simulations de N séries indépendantes de variables aléatoires (v.a.) centrées réduites suivant la loi normale. (2) La corrélation avec la matrice de Cholesky. (3) L’ajustement des moments.")

49

La technique du resampling

Jorion (1992, Financial Analyst Journal) “Portfolio Optimization in Practice”. Richard Michaud (1998) R. Michaud a aussi déposé un brevet pour cette méthode U.S. Patent #6,003,018 by Michaud et al., December 19, 1999. Ibbotson Associates utilise aussi une technique de resampling notamment dans leur logiciel EnCorr

Portfolio Optimization in Practice . Richard Michaud (1998) R. Michaud a aussi déposé un brevet pour cette méthode U.S. Patent #6,003,018 by Michaud et al., December 19, Ibbotson Associates utilise aussi une technique de resampling notamment dans leur logiciel EnCorr.")

50

Le resampling Une technique Monte Carlo pour estimer les inputs de l’optimisation moyenne variance et éventuellement la frontière. … conduisant à des portefeuilles diversifiés. une technique brevetée par Richard Michaud depuis 1999.

51

La procédure Estimation du rendement, des écart-types et des corrélations. Nouvelles simulations calibrées sur les statistiques précédentes conduisant à de nouvelles estimations. Estimations des portefeuilles efficients correspondants à ces nouvelles estimations et pour différents niveaux de volatilité.

52

La procédure (suite) Répétition de 2 et 3 (>1000 simulations)

Calcul de l’allocation moyenne ainsi obtenu et estimation du rendement moyen pour chaque niveau de volatilité. Détermination de la « frontière rééchantillonnée » à l’aide du portefeuille moyen et des statistiques initiales.

53

Historique 1 « vrai » historique Historique 2 Historique N

54

La distribution des statistiques des portefeuilles optimaux

55

Le graphique le plus « informatif »

56

Les rendements moyens

57

Les volatilités

58

La VAR paramétrique à 5%

59

Le ratio de Sharpe

60

Remarque Les portefeuilles sont optimisés sur les données simulées,

Mais évalués avec les moments de l’historique initial (considérés comme les vrais moments).

.")

62

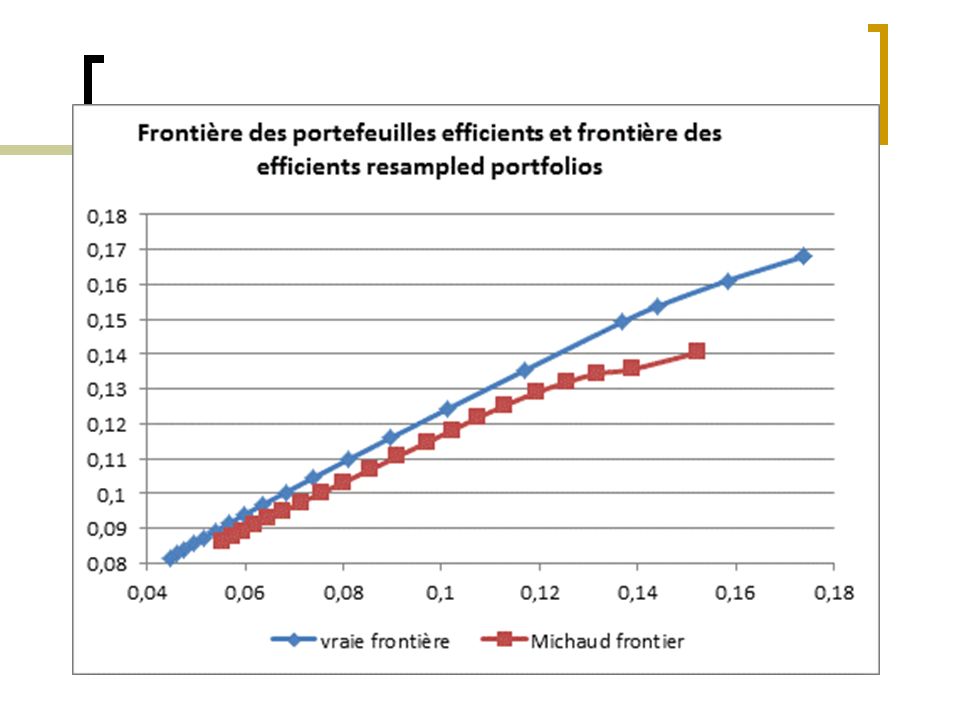

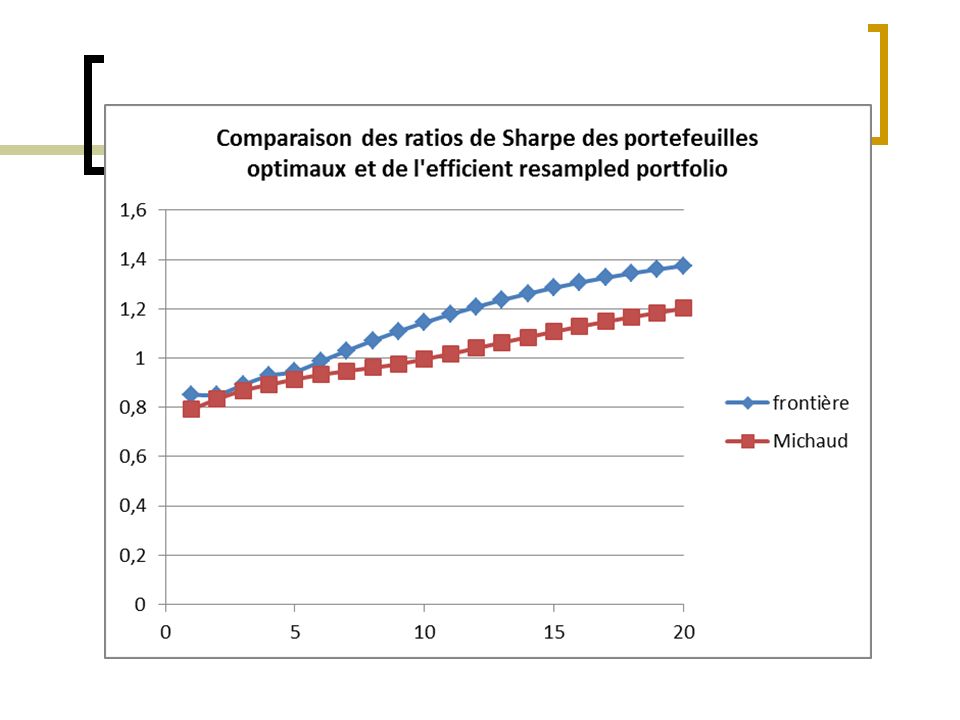

Les efficient resampled portfolios

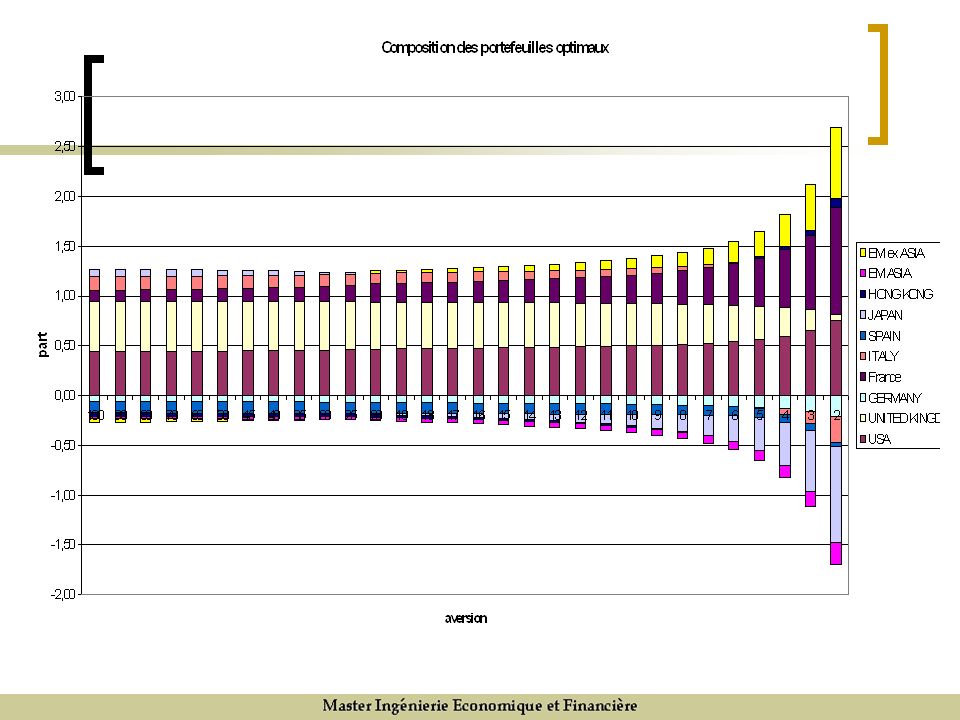

L’efficient resampled portfolio = moyenne des portefeuilles simulés correspondant soit au même niveau de volatilité exigé, soit au même niveau d’aversion Avantage : par construction, un portefeuille beaucoup plus diversifié Et donc susceptible de limiter des paris intempestifs

63

Exemple Données de 1993 à 2007

66

La zone d’acceptation des portefeuilles

Les portefeuilles appartenant à la même classe (même volatilité recherché ou même aversion) sont ensuite classés. Pour un seuil , on détermine la distance minimale pour laquelle à ce seuil le portefeuille p est statistiquement différent du portefeuille le plus efficient.

sont ensuite classés. Pour un seuil , on détermine la distance minimale pour laquelle à ce seuil le portefeuille p est statistiquement différent du portefeuille le plus efficient.")

67

La zone d’acceptation des portefeuilles

Avantage : Une approche statistique Aboutissant souvent à minimiser les rebalancements de portefeuille et donc les coûts de transaction. Limite : Test assez faible sur de nombreuses données.

68

Critique du resampling

Critiques de Scherer (2002): les portefeuilles obtenus subissent les erreurs d’estimation initiales. L’absence de théorie – pourquoi choisir les « portefeuilles rééchantillonnées ». la frontière obtenue peut comporter des parties croissantes.

: les portefeuilles obtenus subissent les erreurs d’estimation initiales. L’absence de théorie – pourquoi choisir les « portefeuilles rééchantillonnées ». la frontière obtenue peut comporter des parties croissantes.")

69

Une surestimation de la méthode

Aversion de 5 procédure de double simulation (100 x 100) Simulation de 100 historiques observés par le gérant Et pour chaque historique observé, le gérant simule 100 historiques pour détermine l’efficient resampled portfolio…

Simulation de 100 historiques observés par le gérant. Et pour chaque historique observé, le gérant simule 100 historiques pour détermine l’efficient resampled portfolio…")

70

Une surestimation de la méthode

71

Une surestimation de la méthode

72

Une surestimation de la méthode

73

Une surestimation de la méthode

74

Le resampling peut conduire à de fortes variations au

cours du temps.

Présentations similaires

r =>")