Activité et rentabilité des SGP en 2010 (Aperçu de l’activité en 2011) PRAM, 8 mars 2012 C. Pardo / T. Valli

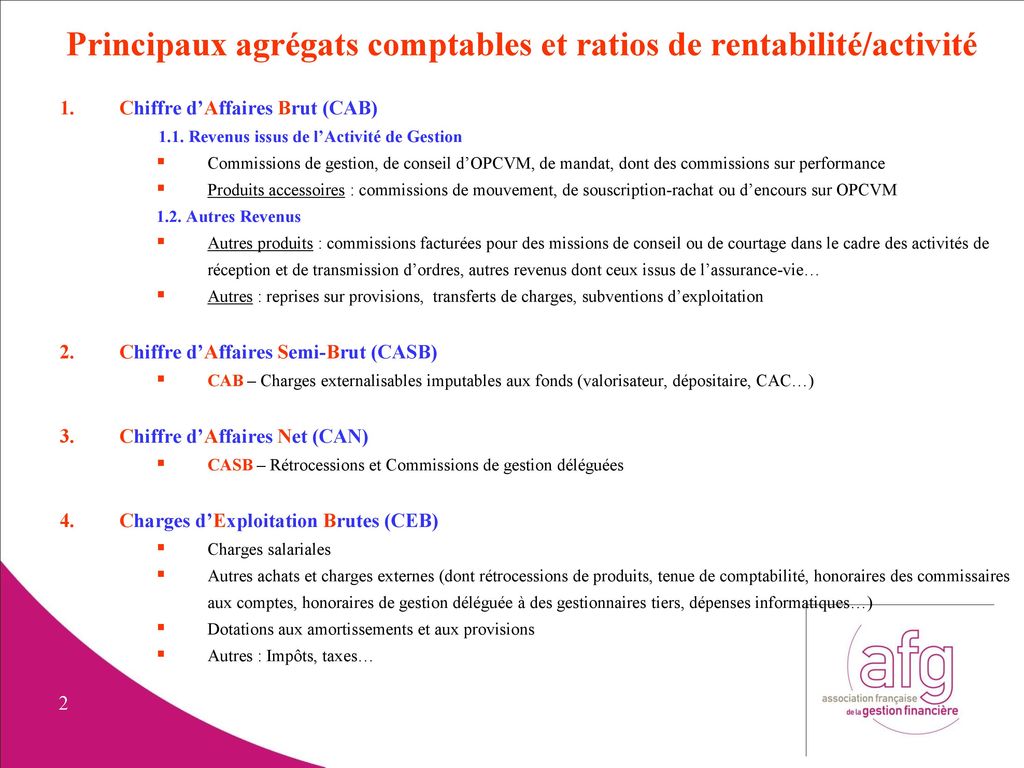

Principaux agrégats comptables et ratios de rentabilité/activité Chiffre d’Affaires Brut (CAB) 1.1. Revenus issus de l’Activité de Gestion Commissions de gestion, de conseil d’OPCVM, de mandat, dont des commissions sur performance Produits accessoires : commissions de mouvement, de souscription-rachat ou d’encours sur OPCVM 1.2. Autres Revenus Autres produits : commissions facturées pour des missions de conseil ou de courtage dans le cadre des activités de réception et de transmission d’ordres, autres revenus dont ceux issus de l’assurance-vie… Autres : reprises sur provisions, transferts de charges, subventions d’exploitation 2. Chiffre d’Affaires Semi-Brut (CASB) CAB – Charges externalisables imputables aux fonds (valorisateur, dépositaire, CAC…) 3. Chiffre d’Affaires Net (CAN) CASB – Rétrocessions et Commissions de gestion déléguées 4. Charges d’Exploitation Brutes (CEB) Charges salariales Autres achats et charges externes (dont rétrocessions de produits, tenue de comptabilité, honoraires des commissaires aux comptes, honoraires de gestion déléguée à des gestionnaires tiers, dépenses informatiques…) Dotations aux amortissements et aux provisions Autres : Impôts, taxes… 2

Principaux agrégats comptables et ratios de rentabilité/activité 5. Charges d’Exploitation Semi-Brutes (CESB) CEB - Charges externalisables imputables aux fonds (valorisateur, dépositaire, CAC…) 6. Charges d’Exploitation Nettes (CEN) CESB - Rétrocessions et Commissions de gestion déléguées 7. Résultat Brut d’Exploitation = CAB – CEB Résultat Courant Avant Impôts = RBE ± Résultat Financier Résultat Net Avant Impôts = RCAI ± Résultat Exceptionnel Résultat Net = RNAI – Participation des salariés - Impôt sur les sociétés 11. Coefficient d’Exploitation Semi-Brut = CESB / CASB 12. Coefficient d’Exploitation Net = CEN / CAN 13. Marge Semi-Brute = RBE / CASB = 1 – CoESB 14. Marge Nette = RBE / CAN = 1 - CoEN 3

Activité et rentabilité des SGP Population - forte diversité et spécialisation des acteurs 2. Structure des revenus et des coûts - un rééquilibrage difficile 3. Rentabilité des acteurs - redressement contrasté 4. Aperçu sur 2011 et perspectives – un marché fragile, une concurrence qui s’accroit, et polarisation des gestions

1.1. Caractérisation des SGP du marché français (notamment adhérents de l’AFG)

1.2. Descriptif statistique de la population des filiales Concentration versus spécialisation des acteurs !? Les SGP constituant les groupes « Capital investissement » et « Gestion immobilière » sont, dans certains cas, réunies dans un groupe dénommé « Gestion non-cotée. »

1.3. Poids des différents véhicules d’investissement Une structure qui reflète la nature des clientèles/actionnaires Encours fin 2010 1 425 Md€ (+0,3%) 832 Md€ (+7,0%) 204 Md€ (+4,2%) 40 Md€ (+14,6%) 49 Md€ (+24,1%) 2 550 Md€ (+3,2%) Var 2010

Gestion alternative ou structurée 1.4. Zoom : OPCVM de droit français Au global, des allocations très variables Encours fin 2010 715 Md€ (-8,7%) 240 Md€ (-1,0%) 158 Md€ (-1,2%) 26 Md€ (+10,5%) Var 2010 Généraliste groupe bancaire Généraliste groupe assurance Gestion alternative ou structurée Gestion privée

1.5. Zoom : mandats de gestion Faible recours aux fonds tiers : persistance du « modèle vertical » ! Encours fin 2010 635 Md€ (+9,9%) 652 Md€ (+9,3%) 15 Md€ (+11,8%) 23 Md€ (+29,6%) 1 328 Md€ (+10,0%) Var 2010

1.6 Récapitulatif des données du compte de résultat Une orientation contrastée vis-à-vis des marchés concurrentiels

des produits accessoires : 2.1. Structure des revenus bruts des SGP filiales Reprise des produits accessoires Variation en volume des produits accessoires : +25% +18% +19% +74%

2.2. Zoom : ventilation de produits accessoires Reflet de particularités des gestions ?

2.3. Structure et poids des coûts Un niveau de rétrocessions lié aux modes de distribution et de rémunération Variation en volume des rétrocessions : +4% +13% +5% +31% Le volume des charges salariales augmente de +6% ; les effectifs restent stable

2.4. Variation du chiffre d’affaires brut en 2010 Des variations très contrastées inter- et intragroupes Var moyenne : +1,5% +11% +9% +31% -1%

2.5. Volumes : au global, des niveaux à rattraper !

3.1. Indicateurs moyens de rentabilité économique Des niveaux de rémunération à la baisse Variation en volume de l’actif net moyen : +8% +11% +17% +21% +7% +9%

3.2. Evolution du lien niveaux des revenus/résultat économique Poursuite de la dégradation et convergence des rentabilités ! Généraliste groupe assurance Généraliste groupe bancaire

Gestion alternative et structurée 3.3. Evolution du lien niveaux des revenus/résultat économique Une progression volatile Gestion privée Gestion alternative et structurée

3.4. Chiffre d’affaires net sur actif net moyen 20 premiers groupes de gestion selon les encours gérés* CA net / AN moyen (en pb) Moyenne des 8ers groupes bancaires (17,4) Moyenne des 12ers groupes d’assurance /mutualistes (15,3) * Ces groupes représentent une centaine de SGP et plus de 90% du marché.

3.5. Revenus vs. charges nettes selon la taille et le type des SGE Economies d’échelle et/ou diversification des clientèles ?! (En points de base – pb – de l’actif net moyen) Capital investissement Mandat de gestion < 300 Mo€ Gestion alternative Spécialiste actions < 300 Mo€ Charges nettes (pb) Mandat de gestion > 300 Mo€ Généraliste < 500 Mo€ Généraliste > 500 Mo€ Spécialiste actions > 300 Mo€ Revenus nets (pb)

3.6. Marges nettes et variation du RBE Généralistes/spécialistes : une sensibilité différente vis-à-vis des marchés ?

Gestion alternative ou structurée 3.7. Marges nettes (RBE/CA net) des SGP filiales 20 SG perdent 70 mo € : deux tiers des pertes concentrées sur 5 sociétés Généraliste groupe bancaire Gestion alternative ou structurée Gestion « non-cotée » 41% 30% 31% 25% 19% Généraliste groupe assurance Gestion privée

3.8. Marges nettes (RBE/CA net) de groupes de gestion Des marges dépendant largement des liens avec la maison-mère ! Moyenne des 8ers groupes bancaires (32%) Moyenne des 12ers groupes d’assurance /mutualistes (28%)

3.9. Evolution des marges brute et nette Des tendances divergentes (38%) SGE (34%) (25%) Filiales (27%)

4.1. 2011, actif net en diminution de -4,1% Concurrence bancaire et moindre délégation des assureurs 2012 : des marchés qui semblent se redresser avec en parallèle des économies européennes plutôt atones

4.2. Persistance de la décollecte Montée de l’aversion au risque ou effet d’éviction de la concurrence ?

Conclusions : Un marché de la gestion fragile, qui témoigne d’une forte différenciation/polarisation des acteurs Trois questions liées qui attendent une réponse : En France, où est passée la demande de produits/services de gestion ? Aversion au risque des clients ou effet d’éviction de la concurrence ? Une maîtrise des charges est-elle à l’ordre du jour ? Quelques éléments de réponse : Niveau et répartition des flux sur le marché de fonds ouverts Poursuite du siphonage des liquidités par les banques (Bâle III) Des assureurs qui collectent moins et allocation peu propice aux actions (Solvency II) Dettes souveraines, risque et court-termisme des acteurs Impact d’UCITS IV et d’AIFM […]