Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Comptabilité générale CTB 1000

Séance 1 Introduction 1

2

Plan de cours Cours qui demande beaucoup de temps

Les questions en lien avec le cours doivent être posées sur le forum Les solutions des problèmes du livre se retrouvent sur webct Attention, la simulation demande beaucoup de temps sur une courte période, aucun retard n’est toléré Pour problèmes informatiques, contactez le Comptoir d’aide APTI: Bien lire votre plan de cours

3

Fonctionnement du cours

Matériel obligatoire: Larson, Jensen, Carroll, Légaré, Perron. Initiation à la comptabilité générale, Volumes 1et 2, 8e édition Simulation comptable Couette et Café Automne 2011 3

4

Fonctionnement du cours

Évaluations: Examen intra: 40% Examen final: 40% Simulation comptable: 20% Les codes d’accès pour la simulation comptable seront disponibles chez Zone le: voir plan de cours La simulation peut être débutée après la séance 8 Aucune documentation permise lors des examens L’examen final couvre l’ensemble de la matière mais principalement les thèmes vus après l’intra 4

5

Séance 1 Introduction aux fondements de la comptabilité

5

6

Qu’est-ce que la comptabilité?

Système d’information qui vise à : Déterminer Mesurer Enregistrer Classer Communiquer Des informations utiles, fiables, cohérentes et comparables au sujet des activités économiques d’une entreprise 6

7

La comptabilité générale: un système d’information financière

Opérations économiques (transactions) La comptabilité Organisation Information financière Utilisateurs (internes/externes) Décisions

La comptabilité. Organisation. Information financière. Utilisateurs. (internes/externes) Décisions.")

8

2 référentiels comptables

Pour les entreprises ayant obligation publique de rendre des comptes (sociétés inscrites en Bourse): Normes internationales d’information financière: IFRS (International Financial Reporting Standards) Pour les entreprises à capital fermé (non inscrites en Bourse): PCGR (Principes Comptables Généralement Reconnus) Dans le cadre de ce cours, nous traiterons principalement des PCGR mais nous noterons les différences avec les IFRS lorsque cela s’applique. Les normes internationales seront vues plus en détail dans les cours plus avancés de comptabilité.

: Normes internationales d’information financière: IFRS. (International Financial Reporting Standards) Pour les entreprises à capital fermé (non inscrites en Bourse): PCGR (Principes Comptables Généralement Reconnus) Dans le cadre de ce cours, nous traiterons principalement des PCGR mais nous noterons les différences avec les IFRS lorsque cela s’applique. Les normes internationales seront vues plus en détail dans les cours plus avancés de comptabilité.")

9

Normalisateurs Canadiens

I.C.C.A. Le manuel de l’ICCA a force de loi au Canada Profession auto-réglementée Conseil des normes comptables Manuel de l’ICCA Recommandations Responsable de l’établissement des normes comptables destinées aux entreprises à but lucratif et aux organismes sans but lucratif. Conseil des normes de vérification et de certification Conseil sur la comptabilité dans le secteur public Manuel de l’ICCA pour le secteur public Mission de servir l’intérêt public et la profession en recommandant des normes et en publiant des notes d’orientation. Englobe tous les paliers de l’administration publique 9

10

Normes internationales

Les IFRS sont des normes internationales d’information financière qui servent à harmoniser les principes comptables à l’échelle internationale Constituent un ensemble de normes comptables reconnues mondialement qui sont appliquées dans plus de 100 pays Remplacent les ensembles de principes comptables généralement reconnus (PCGR) qui varient selon les pays afin de permettre une présentation cohérente à l’échelle internationale

qui varient selon les pays afin de permettre une présentation cohérente à l’échelle internationale.")

11

Normes internationales

Les IFRS sont établis par l’IASB, organisme international indépendant qui se consacre exclusivement à l’élaboration de normes internationales de comptabilité International Accounting Standards Board (IASB) Successeur de l’IASC, comité international créé en 1973 Situé à Londres Regroupe les organisations comptables de plus de 110 pays

Successeur de l’IASC, comité international créé en Situé à Londres. Regroupe les organisations comptables de plus de 110 pays.")

12

Normes internationales

Mandat de l’IASB: Développer, dans l’intérêt public, un seul ensemble de normes comptables à l’échelle internationale qui soient de grande qualité, compréhensibles et applicables et qui requièrent la publication d’informations transparentes et comparables dans les états financiers à vocation générale. Coopérer avec les organismes de normalisation nationaux pour favoriser la convergence des normes comptables à travers le monde.

13

Normes internationales

Le Canada adoptera les normes internationales Après avoir fait l’expérience de l’harmonisation des normes canadiennes avec les PCGR américains, le CNC a privilégié l’harmonisation aux normes internationales. Plan stratégique de 2006 Obligation pour les entreprises canadiennes ayant une obligation publique de rendre des comptes d’appliquer les IFRS. Plus d’une centaine de pays exigent ou sont en voie d’exiger le recours aux IFRS 13

14

Normes internationales

Pour les utilisateurs des états financiers, l’adoption des IFRS favorisera la comparaison de l’information financière des entreprises cotées en bourse Au Canada, les IFRS s’appliqueront aux entreprises ayant une obligation publique de rendre des comptes et aux entreprises qui souhaitent y adhérer Les IFRS entreront en vigueur au Canada le 1er janvier 2011 Les entreprises doivent toutefois présenter des états financiers comparatifs conformes aux IFRS à partir du 1er janvier 2010

15

Normes internationales

Les entreprises sont considérées comme ayant une obligation publique de rendre des comptes si: Elles déposent ou sont sur le point de déposer leurs états financiers auprès d’une commission des valeurs mobilières ou auprès de tout autre organisme de réglementation Elles détiennent des actifs importants à titre de fiduciaire pour le compte d’un groupe important de tiers

16

Normes internationales

Les IFRS sont constitués de divers éléments qui constituent un référentiel comptable Les premières normes IFRS établies étaient les Normes comptables internationales (IAS) et représentent la majeure partie du référentiel IFRS

et représentent la majeure partie du référentiel IFRS.")

17

Questionnement ? Pourquoi des normes internationales ?

Est-ce que toutes les entreprises doivent adopter le même référentiel ? Quelques statistiques : 4 500 sociétés à capital ouvert 2,2 millions de sociétés à capital fermé.

18

Les entreprises à capital fermé

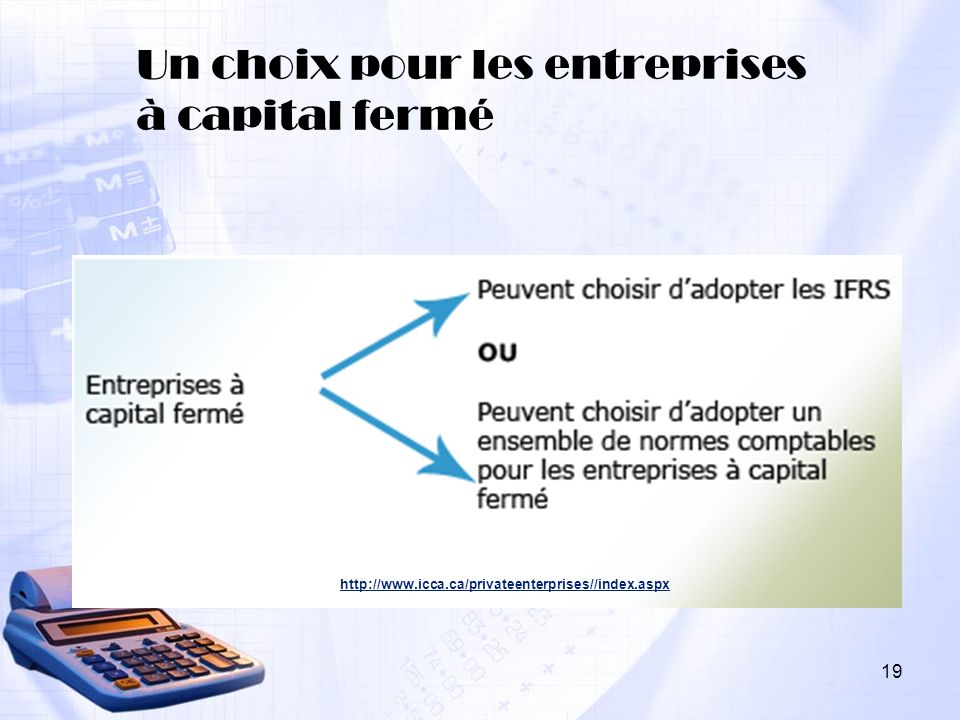

L’ICCA reconnaît qu’une formule « passe-partout » qui imposerait les mêmes exigences à toutes les entreprises canadiennes ne serait pas viable. Publication d’un exposé-sondage par l’ICCA en avril 2009 contenant les modifications proposées en vue de l’adoption d’un référentiel pour les entreprises à capital fermé. Réception des commentaires se terminait le 31 juillet 2009 Mise en vigueur des normes pour 2011 Partie II du Manuel de l’ICCA Possibilité d’application anticipée à compter de 2009.

19

Un choix pour les entreprises à capital fermé

20

Les normes pour les entreprises à capital fermé

Sensiblement identique au manuel de l’ICCA que l’on connaît actuellement. Simplification des normes pour les entreprises à capital fermé Élimination des Abrégés des CPN par l’inclusion de certains CPN dans les chapitres actuels Axé sur les principaux utilisateurs : créanciers 50 % moins d’obligations d’informations Rapport coût / bénéfice a été établi comme prioritaire

21

Manuel de l’ICCA Disponible en ligne (Bibliothèque de l’Université Laval; Base de données: Knotia.ca) Partie I Entreprises à capital ouvert (Harmonisation IFRS) (à venir) Partie II Entreprises à capital fermé (publiée) Partie III Organismes sans but lucratif (à venir) Partie IV Normes comptables pour les régimes de retraite (à venir) Partie V Normes comptables en vigueur avant le basculement

(à venir) Partie II. Entreprises à capital fermé (publiée) Partie III. Organismes sans but lucratif (à venir) Partie IV. Normes comptables pour les régimes de retraite (à venir) Partie V. Normes comptables en vigueur avant le basculement.")

22

Utilisateurs des informations comptables

Principalement 2 groupes d’utilisateurs Utilisateurs Internes: dirigeants, gestionnaires Utilisateurs Externes: créanciers, concurrents, analystes financiers, administrations fiscales etc. 22

23

Établissement des normes comptables (PCGR)

PCGR: Principes Comptables Généralement Reconnus Institut Canadien des Comptables Agréés (I.C.C.A) Manuel de l’ICCA 23

Manuel de l’ICCA. 23.")

24

Cadre théorique Un cadre théorique est un ensemble d’objectifs et de concepts fondamentaux interreliés, qui permettent d’élaborer un ensemble cohérent de normes destinées à établir la nature, la fonction et les limites de la comptabilité générale et des états financiers. 24

25

Pourquoi un cadre théorique?

Permet l’élaboration et la publication d’un ensemble cohérent de normes et de procédés qui reposent sur les mêmes fondements Permet de résoudre plus rapidement les nouveaux problèmes pratiques qui se présentent Améliore la compréhension qu’ont les utilisateurs des états financiers et renforce la confiance qu’ils accordent à l’information financière Augmente les possibilités de comparaisons entre les états financiers des différentes sociétés 25

26

Les états financiers- objectifs

Communiquer des informations utiles en fournissant des informations sur: Les ressources économiques, les obligations et les capitaux propres de l’organisation (bilan) L’évolution des ressources économiques, des obligations et des capitaux propres de l’organisation (état des flux de trésorerie) La performance économique de l’organisation (état des résultats) 26

L’évolution des ressources économiques, des obligations et des capitaux propres de l’organisation (état des flux de trésorerie) La performance économique de l’organisation (état des résultats) 26.")

27

Fondements conceptuels des états financiers

Équilibre avantages-coûts Importance relative Qualités de l’information Critères de constatation Mesure

28

Équilibre avantages-coûts

Les avantages que sont censées procurer les informations contenues dans les états financiers doivent être supérieurs au coût de celles-ci.

29

Importance relative Les utilisateurs s'intéressent aux informations qui sont susceptibles d'influer sur leurs décisions.

30

Les qualités de l’information financière

Caractéristiques de l’information qu’on trouve dans les états financiers et qui font que celle-ci est utile aux utilisateurs : Compréhensibilité Pertinence Fiabilité Image fidèle Vérifiabilité Neutralité Prudence Comparabilité

31

Les qualités de l’information

Compréhensibilité :l’information doit être compréhensible par les utilisateurs. Pertinence : l’information est pertinente lorsqu’elle permet d’améliorer la prise de décision valeur prédictive, valeur rétrospective et rapidité de la publication. Fiabilité : l’information est fiable lorsqu’elle correspond aux opérations vérifiable, image fidèle, neutralité et prudence. Comparabilité : l’information est comparable lorsque l’entreprise utilise les mêmes conventions comptables d’un exercice à l’autre ou lorsqu’on établit un parallèle entre deux entités distinctes.

32

Critères de constatation

La constatation est le fait d'inclure un élément dans les états financiers d'une entité. 2 critères : il existe une base de mesure appropriée pour l'élément en cause et il est possible de procéder à une estimation raisonnable du montant; dans le cas des éléments qui impliquent l'obtention ou l'abandon d'avantages économiques futurs, il est probable que lesdits avantages seront effectivement obtenus ou abandonnés.

33

Critères de constatation

Méthode de la comptabilité d’exercice Les produits sont généralement comptabilisés lorsque l'exécution est achevée et que la mesure et le recouvrement de la contrepartie sont raisonnablement sûrs. Les produits constatés au cours d’un exercice et les charges occasionnées pour générer ces produits doivent être inclus dans le même état des résultats.

34

Mesure La mesure est l'opération qui consiste à déterminer la valeur à laquelle un élément sera constaté dans les états financiers. Il existe un certain nombre de bases de mesure. les états financiers sont surtout établis sur la base du coût historique Les états financiers sont fondés sur l'hypothèse de la continuité de l'exploitation de l'entité

35

Les normes comptables Les normes comptables portent sur la façon de comptabiliser certaines opérations et la manière de les présenter dans les états financiers

36

Les états financiers- Composantes

Un jeu d’états financiers complet comprend: Un état des résultats Un bilan Un état des capitaux propres Un état des flux de trésorerie 36

37

Composantes des états financiers -IFRS; IAS 1

Les états financiers selon les IFRS comprennent: Un état de la situation financière à la fin de la période (bilan selon les PCGR) Un état du résultat global de la période (état des résultats selon les PCGR) Un état des variations des capitaux propres de la période Un état des flux de trésorerie de la période Des notes expliquant les méthodes comptables employées et autres informations

Un état du résultat global de la période (état des résultats selon les PCGR) Un état des variations des capitaux propres de la période. Un état des flux de trésorerie de la période. Des notes expliquant les méthodes comptables employées et autres informations.")

38

Présentation des états financiers - IFRS

État de la situation financière IAS 1(bilan) Il doit présenter séparément les catégories suivantes d’actifs et de passifs: Actifs courants (actifs court terme selon les PCGR) Actifs immobilisés Passifs courants (passifs court terme selon les PCGR) Passifs non courants (passifs long terme selon les PCGR) Intérêts minoritaires (au sein des capitaux propres) Capital émis et réserves attribuables aux propriétaires

Il doit présenter séparément les catégories suivantes d’actifs et de passifs: Actifs courants (actifs court terme selon les PCGR) Actifs immobilisés. Passifs courants (passifs court terme selon les PCGR) Passifs non courants (passifs long terme selon les PCGR) Intérêts minoritaires (au sein des capitaux propres) Capital émis et réserves attribuables aux propriétaires.")

39

Concordance IFRS/PCGR

Actif courant Actif court terme Actif non courant Actif long terme Changement estimation comptable Modification estimation comptable Comptabilité d’engagement Comptabilité d’exercice Date de reporting Date de fin d’exercice Décomptabilisation Radiation État de la situation financière Bilan État de variation des capitaux propres État des bénéfices non répartis Immobilisation incorporelle Actif incorporel Intelligibilité Compréhensibilité Période Exercice Prééminence de la substance sur la forme Primauté de la substance sur la forme Profits Gains Rattachement des charges aux produits Rapprochement des charges aux produits Résultat comptable Bénéfice comptable

40

Relations entre les états financiers

Moment précis Période de temps Déroulement des activités de l’entité Bilan année n Bilan année n + 1 État des résultats État des CP État des flux de trésorerie 40

41

État des flux de trésorerie

Passif à court terme Passif à long terme Actif à court terme Actif à long terme Capital fin + PRODUITS CHARGES BÉNÉFICE NET CAPITAL FIN INVESTISSEMENTS 3) Bilan 1) État des résultats 2) État des capitaux propres PRÉLÈVEMENTS CAPITAL DÉBUT - Encaisse État des flux de trésorerie

Bilan. 1) État des résultats. 2) État des capitaux propres. PRÉLÈVEMENTS. CAPITAL. DÉBUT. - Encaisse. État des flux de trésorerie.")

42

En-têtes des états financiers

État des résultats État des capitaux propres État des flux de trésorerie Bilan Pour 1 période donc: 1-Nom de l’entreprise 2-Nom de l’état 3-Pour la période se terminant le xxx Moment précis (comme une photo à un moment précis) donc: 1-Nom de l’entreprise 2-Bilan 3-Date précise 42

donc: 1-Nom de l’entreprise. 2-Bilan. 3-Date précise. 42.")

43

L’état des résultats - =

Permet de déterminer le résultat d’une période (exercice), soit le bénéfice ou la perte nette Composé de: - Produits Gagnés à la suite de la vente de biens ou de services Si Produits > Charges= Bénéfice net Si Produits < Charges= (Perte nette) Charges Représentent les ressources que l’entité a utilisées pour gagner des produits = Bénéfice net/(perte nette) Représente l’excédent du total des produits et des gains sur le total des charges et des pertes 43

, soit le bénéfice ou la perte nette. Composé de: - Produits. Gagnés à la suite de la vente de biens ou de services. Si Produits > Charges= Bénéfice net. Si Produits < Charges= (Perte nette) Charges. Représentent les ressources que l’entité a utilisées pour gagner des produits. = Bénéfice net/(perte nette) Représente l’excédent du total des produits et des gains sur le total des charges et des pertes. 43.")

44

L’État des résultats: Les produits

Augmentation des ressources économiques sous formes d’entrées d’$ ou d’accroissement d’autres actifs ou de diminution de passifs Élément clé: proviennent des activités courantes de l’entreprise. Ce que j’ai réellement vendu durant l’exercice. 44

45

L’état des résultats: Les charges

Diminution des ressources économiques sous forme de sorties d’$ ou diminution d’actifs ou augmentation de passifs Élément clé: résultent des activités courantes de l’entreprise et servent à la production de biens ou de services. Ce que j’ai utilisé pour produire des biens et/ou rendre des services durant l’exercice 45

46

L’état des capitaux propres

Fait ressortir les changements survenus dans les capitaux propres au cours d’une période (exercice) Est composé de: Capital début +Investissements - Prélèvements +Bénéfice ou (perte nette) = Capital fin (qui devient le capital de début du prochain exercice) 46

Est composé de: Capital début. +Investissements. - Prélèvements. +Bénéfice ou (perte nette) = Capital fin (qui devient le capital de début du prochain exercice) 46.")

47

Le bilan Le bilan est un document de synthèse qui expose à une date donnée la situation financière d’une entreprise et il fournit un résumé de l’ensemble de ses éléments d’actif, de passif et de capitaux propres. (McMahon, 2000) Composition du bilan: Actifs Passifs Capitaux propres 47

Composition du bilan: Actifs. Passifs. Capitaux propres. 47.")

48

Le bilan: Actif Définition actif:

Les actifs sont les ressources économiques sur lesquelles l’entité exerce un contrôle par suite d’opérations ou de faits passés, et qui sont susceptibles de lui procurer des avantages économiques futurs (par son utilisation ou sa vente) 48

48.")

49

Caractéristiques d’un actif

Représente un avantage économique futur (contribuera aux flux monétaires nets futurs de l’entreprise). Entité est en mesure de contrôler son accès. Résulte d’un fait passé (ICCA: ) 49

. Entité est en mesure de contrôler son accès. Résulte d’un fait passé. (ICCA: ) 49.")

50

Le bilan: Passif Passif= dettes Une obligation

légale estimative De l’entreprise envers un tiers et: découle d’opération passée et représente un montant à soustraire au bilan 50

51

Le bilan: Passif Les passifs sont des obligations qui incombent à l’entité par suite d’opérations ou de faits passés, et dont le règlement pourra nécessiter le transfert ou l’utilisation d’actifs, la prestation de services ou toute autre cession d’avantages économiques (ICCA: ). 51

. 51.")

52

Les capitaux propres Représentent le droit de propriété sur les actifs, après déduction des passifs. Composition des capitaux propres: Apport direct des propriétaires: Capital Accumulation des bénéfices non distribués: bénéfices non répartis 52

53

L’état des flux de trésorerie

Fait ressortir les entrées et sorties d’argent au cours d’une période À l’étude dans la 2ième portion du cours 53

54

Formes légales d’entreprises

Entreprise individuelle Société de personnes (séance 13) Société par actions (pas vu dans le cadre de ce cours) Organismes sans but lucratif (OSBL) (pas vu dans le cadre de ce cours) 54

Société par actions (pas vu dans le cadre de ce cours) Organismes sans but lucratif (OSBL) (pas vu dans le cadre de ce cours) 54.")

55

L’entreprise individuelle

Pas d’existence juridique distincte Appartient à une seule personne Pas de distinction entre les biens personnels et commerciaux Les biens personnels sont à risque Pas de distinction des éléments des CP 55

56

Société de personnes Pas d’existence juridique distincte

Appartient à plusieurs personnes Pas de distinction entre les biens personnels et commerciaux Les biens personnels sont à risque Responsabilité conjointe et solidaire Importance d’un contrat de société Partage des bénéfices Retrait d’un associé de la société Existence de lois-cadres régissant les sociétés Pas de distinction des éléments des Capitaux propres 56

57

Société par actions Existence juridique distincte de ses propriétaires

Responsabilité limitée au capital investi limitée, ltée, inc. Elle peut contracter et poursuivre Les actionnaires peuvent poursuivre la société 57

58

En bref… Les capitaux propres se composent de: Produits Charges

Bénéfice net ou perte nette Investissements (apports) Prélèvements 58

Prélèvements. 58.")

59

En bref… Les composantes du bilan (PCGR): Actifs Passifs

Capitaux propres Les composantes de l’état des résultats (PCGR): Produits d’exploitation Charges d’exploitation 59

: Produits d’exploitation. Charges d’exploitation. 59.")

60

À faire cette semaine Exercices sur webct

Lecture prochaine séance: chapitre 3, pages 60

Présentations similaires

>")