Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Économie des médias Samuel MAYOL

2

Économie des médias: Présentation générale

3

Définition Définition de la conception classique des médias :

Moyen technique de transmission d'information de masse visant la plus grande quantité d'information possible à transmettre au plus grand nombre de personnes. Dans le sens commun, un média est considéré comme un support de transfert d'informations passant par des objets concrets tels que TV, radio, journaux, livres... et ayant une forme symbolique telle que l'oral, l'écrit, le visuel, l'auditif... donc faisant appel à des modalités perceptives

4

Définition Notion de la transmission d’information

Caractéristiques de l’information: l’information n’est pas un bien comme les autres les médias ne sont pas des biens comme les autres

5

Les caractéristiques de l’information

Information = bien public Pas de destruction à l’usage Potentialité d’une consommation collective potentialité d’une consommation collective

6

Destruction par l’usage bien privé bien public

BIENS ECONOMIQUES oui non Destruction par l’usage bien privé bien public non Possibilité d’exclusion oui par l’usage Obligation d’usage oui non oui non Éclairage Éducation Télévision Dépollution Radio Nationale TV publique Protection Défense d’une Nationale Piscine par d’une policière Nationale rue privée obligatoire câble rivière Source: J.J.Laffont: Fondements de l’Economie Publique

7

Information = bien public

L’information doit être « privatisée » par l’intermédiaire d’un support les médias sont ces supports les médias sont aussi des biens publics

8

Caractéristiques de l’information

L ’information est un bien périssable Impose des contraintes en terme de coûts Rapidité de « production » Rapidité de « diffusion »

9

La structure de coûts des médias

Les produits médiatiques sont tous des prototypes Une émission TV, un numéro de magazines, … est unique Le bien informationnel est cher à produire et très peu cher à « reproduire » Dans le cas de la presse, coût de distribution non négligeables Dans le cas de la TV, coût de diffusion très faible (le coût de production ne dépend pas de l’audience alors que les recettes dépendent de l’audience)

")

10

L’information: un bien d’expérience

En économie, on distingue trois types de biens : Les biens de prospection : la qualité peut être perçue avant l’achat la qualité a un impact direct sur la demande Les biens d’expérience: la qualité est connue après l’achat (restaurants, biens informationnels, … les stratégies visant à informer les consommateurs sont importantes ainsi que l’effet réputation Les biens de confiance: la qualité n’est jamais perçue (médecin) la réglementation est primordiale Biens d’expérience: il faut inciter à l’expérimentation

la réglementation est primordiale. Biens d’expérience: il faut inciter à l’expérimentation.")

11

Les modèles avec différenciation informationnelle

Bain (1956) : la différenciation informationnelle peut constituer une barrière à l’entrée (fidélité des consommateurs) Schmalensee (1982) : une entreprise de bonne qualité installée peut obtenir des profits supra-normaux sans encourager l’entrée de concurrentes, même de bonne qualité Bagwel (1985) : le prix peut constituer un signal de qualité ; montre que même une entreprise de mauvaise qualité peut empêcher l’entrée d’une entreprise de bonne qualité grâce à la différenciation informationnelle

: la différenciation informationnelle peut constituer une barrière à l’entrée (fidélité des consommateurs) Schmalensee (1982) : une entreprise de bonne qualité installée peut obtenir des profits supra-normaux sans encourager l’entrée de concurrentes, même de bonne qualité. Bagwel (1985) : le prix peut constituer un signal de qualité ; montre que même une entreprise de mauvaise qualité peut empêcher l’entrée d’une entreprise de bonne qualité grâce à la différenciation informationnelle.")

12

Les médias: un marché à double financement

Quels clients? Les lecteurs / auditeurs / téléspectateurs? Les annonceurs publicitaires Choix entre les deux modes de financement L’un peut subventionner l’autre

13

Le marché de la TV

14

La télévision Des investissements publicitaires en progression malgré la hausse des tarifs Un média de masse qui devient de plus en plus hétérogène Le média dont on connaît le mieux les audiences 3h22 d’écoute par Français quotidiennement Une audience très fluctuante selon les programmes et le moment Un fort encombrement publicitaire qui nuit à son effiacacité

15

La publicité a été introduite à la TV en octobre 1968

Jusquen 1983, le monopole dEtat, soumis à des pressions venant de la presse, a freiné le développement de l’offre télévisuelle Depuis le 1er janvier 2007, la grande distribution est autorisée à la TV

16

1- La TV est un média de masse qui devient plus hétérogène a- Le développement des chaînes thématiques B- La fragmentation croissante des audiences au cours de la journée

17

Découpage de la journée et tarifs : moyenne du tarif d’un spot de 30 sec. diffusé dans la tranche

Day time 03h00-18h59 Access Prime Time 19h00-20h00 Prime Time 20h00-22h00 Night time 22h00-02h00 Lundi/ Vendredi 4791 euros 17515 euros 32426 euros 8093 euros Weekend 6648 euros 19464 euros 29472 euros 8623 euros

18

c- Des variations sensibles de l’audience

L’audience et la durée d’écoute par individu (DEI) varient beaucoup selon l’âge et la CSP La DEI est de 1h59 pour les 4 à 10 ans 2h11 pour les 11 à 14 ans 3h18 pour les ménagères de moins de 50 ans 4h19 pour les seniors Les CSP+ fréquentent moins la TV : 2h40 en moyenne - Des audiences varient beaucoup selon les programmes

varient beaucoup selon l’âge et la CSP. La DEI est de. 1h59 pour les 4 à 10 ans. 2h11 pour les 11 à 14 ans. 3h18 pour les ménagères de moins de 50 ans. 4h19 pour les seniors. Les CSP+ fréquentent moins la TV : 2h40 en moyenne. - Des audiences varient beaucoup selon les programmes.")

19

2-Avantages et inconvénients du média TV

a- Les avantages Média puissant et complet Le grand nombre de téléspectateurs que la TV peut toucher Le public est disponible pour le message (zapping) La TV est un média complet car son message est visuel, sonore, animé et coloré = média démonstratif

La TV est un média complet car son message est visuel, sonore, animé et coloré = média démonstratif.")

20

C’est un média idéal pour assurer la notoriété du produit, pour effectuer son lancement, pour construire son argumentaire et pour expliquer son utilisation Média à faible encombrement L’impossibilité pour des produits concurrents directs d’être dans le même écran publicitaire De plus ces écrans ne peuvent dépasser 12 minutes par heure de diffusion L’encombrement est localisé sur certaines chaînes et certaines tranches horaires

21

Les différentes familles d’annonceurs

* « Espace optimisé du quotidien » : ° il regroupe des annonceurs exerçant une pression limitée mais quasi quotidienne dans des tranches d’horaires économiques ° ils visent les ménagères de 50 ans et les ménagères sana enfant ° ce type regroupe tous les lessiviers, les secteurs de l’alimentation et de l’hygiène-beauté pour un budget brut moyen de euros ° les chaînes principalement utilisées sont TF1, France 2 et M6

22

* « Espace concentré aux grands moyens » : ° Ce sont des vagues courtes mais présentes dans toutes les tranches horaires avec des montées en puissance lors des week-ends ° L’objectif est de toucher le maximum de consommateurs et en particulier les individus de moins de 50 ans, plutôt masculins et de CSP+ ° Les secteurs automobile et alimentaires (Evian, Volvic, Danone…) sont largement utilisés

sont largement utilisés")

23

* « Espace public » : ° Les secteurs alimentation, hygiène-beauté et pharmacie y font appel ° Ils préfèrent les chaînes de France Télévision ° Une forte pression a lieu le week-end et le day-time est surutilisé

24

* « Espace sélectif » : ° Cet espace prévoit un petit nombre de tranches horaires, mais une forte répétition et pression en day-time, avec une surutilisation du week-end ° Le petit électroménager, culture-loisirs et alimentation sont les secteurs les plus présents

25

* « Espace raréfié » : ° On constate l’utilisation d’une ou deux tranches horaires afin de privilégier la répétition et une forte utilisation du day-time ° Les annonceurs des secteurs appareils ménagers, services et culture-loisirs sont présents ° Ils utilisent France Télévision et M6 ° Les budgets utilisés sont plus faibles

26

* « Espace enfants » : ° La cible est celle des enfants mais aussi leurs mères ° Les produits présents sont les jouets (Barbie est le plus gros investisseur) et l’alimentaire ° On constate un nombre limité de tranches horaires, en après- midi essentiellement ° Les vagues sont longues et démarrent le mercredi ° Les chaînes sont TF1, France 3 et M6

et l’alimentaire ° On constate un nombre limité de tranches horaires, en après- midi essentiellement ° Les vagues sont longues et démarrent le mercredi ° Les chaînes sont TF1, France 3 et M6")

27

b- Les inconvénients Média de faible sélectivité La diffusion très large de ce média rend impossible la sélection du public (sélectivité par tranches horaires) L’annonceur choisit son horaire de passage en fonction de l’audience de la cible L’encombrement des écrans publicitaires est important

L’annonceur choisit son horaire de passage en fonction de l’audience de la cible. L’encombrement des écrans publicitaires est important.")

28

Média à faible mémorisation

Il y a une forte décroissance de l’impact sous l’effet de la charge et de l’encombrement publicitaire La charge publicitaire le rang de passage le format des spots la tranche d’horaire la particularité de la chaîne sont des facteurs déterminants dans la puissance de l’impact La mémorisation décroît proportionnellement avec l’encombrement

29

Média lourd La lourdeur de l’utilisation de média TV nécessite un délai de réservation assez long Cependant, il est possible sur bon nombre de chaînes de réserver au jour le jour les emplacements publicitaires = média broking Les contraintes juridiques

30

3- Utiliser la télévision

a- Le sponsoring des programmes C’est l’association régulière d’une marque à un programme comme Darty et la météo Le sponsoring télévisuel a commencé en 1987 en France La liaison entre l’annonceur et le producteur de l’émission est clairement annoncé Le sponsoring peut être technique : une marque aide la réalisation d’une émission et est présente à l’écran, ex : une marque assure le chronométrage d’une compétition ou dépouillement informatique des résultats d’une élection

31

Les atouts du sponsoring TV pour les annonceurs

Vecteur de notoriété Touche un public ciblé par les émissions sponsorisés Permet aux secteurs interdits totalement ou partiellement de publicité dans les écrans d’accéder à la TV (distribution ou édition) Permet à de petits budgets d’être présents en TV Peut allier l’encombrement publicitaire des écrans

Permet à de petits budgets d’être présents en TV. Peut allier l’encombrement publicitaire des écrans.")

32

Les inconvénients de sponsoring TV pour les annonceurs

INCONVENIENTS La réglementation du sponsoring est très contraignante : On ne peut pas montrer le produit On ne peut pas délivrer un message publicitaire classique avec de l’argumentation Le sponsoring suppose des investissements sur une longue durée pour être efficace Le sponsoring d’un programme hors prime-time favorise la répétition au détriment de la couverture

33

Sont autorisés avant ou/et après la diffusion de l’émission :

* la citation du nom de l’entreprise * la présence du logo et la musique de l’entreprise * leur affichage de façon permanente est interdit Sont tolérés : * la référence au secteur d’activité de l’entreprise * les slogans à condition qu’ils n’incitent pas à la consommation d’un produit * le témoignage d’un dirigeant de l’entreprise

34

b- Le partenariat C’est une variation du sponsoring Il consiste dans la financement de l’émission Le partenaire n’est pas toujours choisi par le producteur, il peut être imposé par la chaîne

35

c- Le Bartering ou troc Procédé américain peu répandu en France Cette forme d’intervention financière permet aux annonceurs de troquer des programmes dont ils contrôlent les droits de l’espace publicitaire Le bartering s’est largement développé aux EU quand Procter&Gamble a produit des « soap operas »

36

d- Les rubriques services

C’est la création d’un mini-programme par la chaîne avec le sponsoring d’un annonceur Ex : Trafic Infos, Leroy Merlin « Du côté de chez vous »

37

e- Les droits d’asile C’est la présence d’un produit sous forme de cadeau proposé aux candidats dans les émissions de jeu Le coût est fonction de la durée de la «vitrine»

38

Les coûts des médias: la TV

Production d’une fiction: Un épisode de fiction bas de gamme: F à 1,6 MF Un numéro de série: 2,5 à 6 MF Une dramatique de prestige: 4,5 à 9 MF Soit un coût moyen horaire de 4,9 MF Coût moyen d’un film cinéma français: 26,1 MF Soit un coût moyen horaire de 17 MF Droit sportifs: Le foot: C+ devait versé 480 millions d’euros par an pour diffuser en exclusivité les rencontres de ligue 1 de 2004 à 2007 (en 2003, C+ 299 Millions d’euros pour les droits du foot). Retransmission des grands prix de Formule 1 par C+ en « pay per view » : coût = 40 millions de dollars par an pour des recettes inférieures à 4 millions (entre 96 et 2002)

. Retransmission des grands prix de Formule 1 par C+ en « pay per view » : coût = 40 millions de dollars par an pour des recettes inférieures à 4 millions (entre 96 et 2002)")

39

Mode de financement de la TV

Source: Sites Web des chaines

40

Médias et marché de la publicité

Forte dépendance des médias vis-à-vis du marché de la publicité Les risques: Des ressources limitées, et irrégulières (évolution globale et fluctuations saisonnières) Une forte sélectivité des annonceurs Ces caractéristiques de la publicité poussent à la concentration (dans la presse: régies de publicité qui proposent aux annonceurs des formules « globales », c’est-à-dire sur plusieurs titres en même temps)

Une forte sélectivité des annonceurs Ces caractéristiques de la publicité poussent à la concentration. (dans la presse: régies de publicité qui proposent aux annonceurs des formules « globales », c’est-à-dire sur plusieurs titres en même temps)")

41

Évolution des recettes publicitaires des médias

LES INVESTISSEMENTS PUBLICITAIRES BRUTS DES ANNONCEURS EN 1999 Les investissements pub en MdF Évolution en % 1999 1998 1997 1996 99/98 98/97 97/96 Presse 35,2 31 27,9 25,1 14 10,7 11,2 Télévision 28,7 26,3 22,7 9 5,1 10,6 Radio 9,5 8,1 7,0 7,5 17 -6,7 Affichage 10,1 8,6 7,7 6 10,2 11,7 Cinéma 0,8 0,7 0,6 0,5 26 13,2 20 Total plurimédia 84,3 75,4 69,2 63,5 12 Évolution des recettes publicitaires des médias Source: Secodip

42

Évolution des recettes publicitaires des médias

En 2001: recettes publicitaires des grands médias : - 4,8% (à 9,62 milliards d’euros) Entre 2002 et 2003, la publicité a enregistrée, sur l’ensemble des médias, une progression de 4,6%. Croissance constante entre 96 et 99, Ralentissement entre 99 et 2001 Reprise à partir de 2002 selon l’IREP (Institut de recherche et d’études publicitaires).

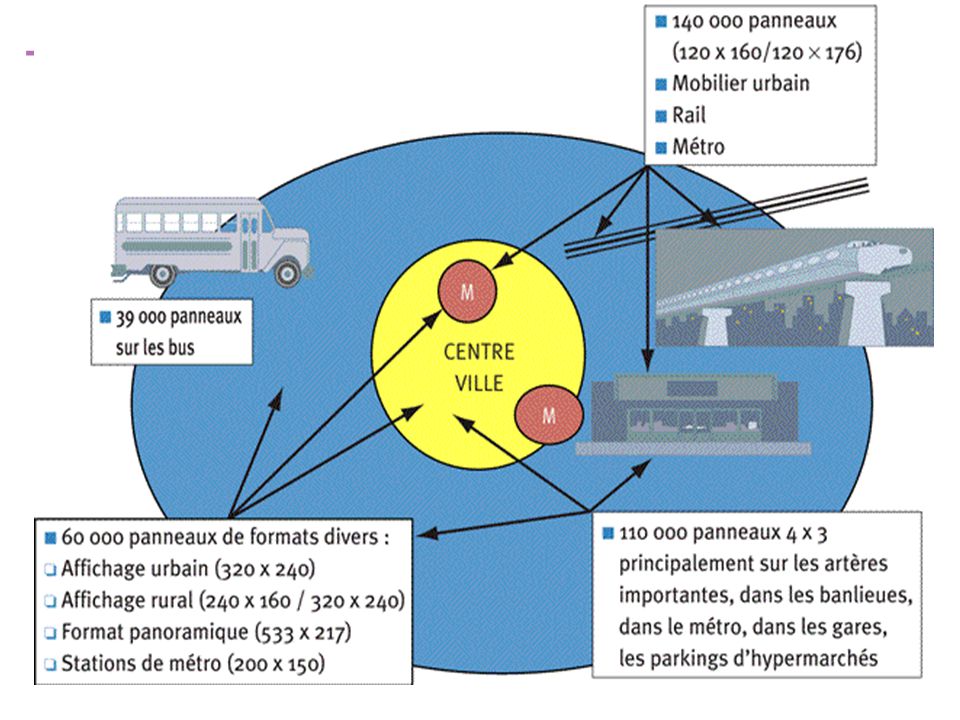

Entre 2002 et 2003, la publicité a enregistrée, sur l’ensemble des médias, une progression de 4,6%. Croissance constante entre 96 et 99, Ralentissement entre 99 et Reprise à partir de selon l’IREP (Institut de recherche et d’études publicitaires).")

43

Évolution des recettes publicitaires: la TV

EVOLUTION DES RECETTES PUBLICITAIRES DE LA TELEVISION Source: MPG Ressources

44

Évolution des recettes publicitaires: la TV

EVOLUTION DU VOLUME PUBLICITAIRE TV NATIONALE ENTRE 1986 ET 2001 Source: MPG Ressources

45

Efficacité de la publicité

Beta de mémorisation pour les différents médias (pourcentage de personnes qui mémorisent une publicité quand elles la voient) 75% pour le cinéma 15% pour la télévision (pour un spot de 30 secondes) 10% dans la presse magazine (pour une page en quadichromie) 9,5% pour l’affichage (4 fois 3) 5% pour la radio (pour un spot de 30 secondes).

75% pour le cinéma. 15% pour la télévision (pour un spot de 30 secondes) 10% dans la presse magazine (pour une page en quadichromie) 9,5% pour l’affichage (4 fois 3) 5% pour la radio (pour un spot de 30 secondes).")

46

Et le média Internet? En 2003: Internet représente 2,6% du marché de la publicité, contre 2% en 2002. Évolution: Fort ralentissement en 2001 et 2002 le marché de l’e-publicité Redémarrage en 2003: progression de 52,4% entre 2002 et 2003 (de 199 millions d’euros à 302,7 millions d’euros) Beta de mémorisation: 11% (pour une bannière)

Beta de mémorisation: 11% (pour une bannière)")

47

Les recettes publicitaires de la TV: fluctuations saisonnières

SAISONNALITE EN 2002 DES INVESTISSEMENTS PUBLICITAIRES, DE L'AUDIENCE TV ET DES COUTS/GRP - NOUVELLE NORME

48

Sélectivité des annonceurs

Pas de relation proportionnelle entre audience et recettes Le nombre d’annonceurs augmentent avec l’audience Le prix de l’annonce augmente avec l’audience L’annonceur est prêt à payer plus cher pour une audience ciblée

49

Recettes publicitaires (volume / valeur) et audience TV

PARTS DE MARCHE DES CHAINES DE TELEVISIONNATIONALE EN 2001

50

Les tarifs de la publicité TV

DISPARITES DES TARIFS TV - BASE 30 SECONDES - 1er SEMESTRE TARIF MOYEN 30" EN 000F Source: MPG Ressources

51

TF1: une forte audience en « prime time »

EVOLUTION DE L'AUDIENCE AU COURS DE LA JOURNEE Source: MPG Ressources

52

L’audience de TF1: la cible privilégiée des annonceurs

PART D'AUDIENCE DES CHAINES - 1er SEMESTRE ENSEMBLE JOURNEE LUNDI A DIMANCHE (en %)

")

53

Le marché de la presse

54

La presse: fonctionnement général

55

La presse: matière première

Deux types de matières premières: Celles liées au contenant: Celles liées au contenu: Deux sources d’information: Les agences (mondiales, régionales, spécialisées, photos): l’AFP est l’une des 3 grandes agences mondiales (Associated Presse aux USA, Reuters en GB) Les sources propres aux journaux (reporters, bases de données)

: l’AFP est l’une des 3 grandes agences mondiales (Associated Presse aux USA, Reuters en GB) Les sources propres aux journaux (reporters, bases de données)")

56

La presse: la distribution

Trois modes de distribution La poste (tarifs réduits qui s’apparentent à des subventions publiques) Les marchands de journaux: coûteux car il faut acheminer mais il existe des coopérative de distribution (NMPP: nouvelle messagerie de presse parisienne) Le portage

Les marchands de journaux: coûteux car il faut acheminer mais il existe des coopérative de distribution (NMPP: nouvelle messagerie de presse parisienne) Le portage.")

57

La presse: les charges Structure des charges d’un quotidien :

Rédaction : 15 à 20% Administration : 10 à 15% Courtage publicitaire : 8 à 10% Papier : 10 à 15% Impression : 15 à 20% Distribution : 10 à 25% Promotion : 1 à 2% Frais généraux : 3 à 6%.

58

Le marché de la presse Les français sont peu consommateurs de quotidiens par rapport à leurs voisins européens Forte diminution du nombre de quotidiens entre l’après-guerre et le milieu des 90’s Mais augmentation globale du nombre de titres due au dynamisme de la presse magazine (des dizaines de titres apparaissent chaque année)

")

59

Le marché de la presse: quel type de presse?

Parts de marché en 2011 selon le type de presse. Source: OJD (Organisme de justification de la diffusion)

")

60

La presse quotidienne nationale

Part faible et décroissante: 13% en 2011 contre 16% en 2001 Une dizaine de quotidiens nationaux en France Faible tirage par rapport à la plupart des grands quotidiens européens

61

Le marché des quotidiens nationaux: description

Nombre d’exemplaires diffusés et payés par quotidiens en 2011. Parts de marché des différents quotidiens nationaux. Source: OJD

62

Les difficultés des quotidiens économiques

Deux exemples: Les Échos: Baisse du CA de 16% en 2011 Stagnation des ventes en 2011 la première fois depuis des années Baisse des bénéfices de 32% en 2011 (2010 a été une année exceptionnelle) Réduction de la pagination, gel des embauches La Tribune: Baisse des ventes de 3,7% Suppression de postes

Réduction de la pagination, gel des embauches. La Tribune: Baisse des ventes de 3,7% Suppression de postes.")

63

La presse quotidienne régionale

Près de 20 millions de lecteurs par jours (en 01) soit 7 millions d’exemplaires vendus 1er média d’information en France Capacité d’impression répartie sur l’ens. du pays 409 titres Diffusion annuelle de 2,2 milliards d’ex. PdM = 44% A mieux résisté à la crise que la presse nationale (infos de proximité et pages locale la protège de la TV et radio

soit 7 millions d’exemplaires vendus. 1er média d’information en France. Capacité d’impression répartie sur l’ens. du pays. 409 titres. Diffusion annuelle de 2,2 milliards d’ex. PdM = 44% A mieux résisté à la crise que la presse nationale (infos de proximité et pages locale la protège de la TV et radio.")

64

La presse régionale: quelle pénétration?

65

La concentration de la presse régionale

Forte concentration sur le marché de la presse régionale: Hersant contrôle 30% du marché le Dauphiné Libéré, Paris-Normandie, le Progrès de Lyon, les Dernières Nouvelles d'Alsace, Nord-Matin, Nord-Éclair, le Havre-Libre, Midi-Libre, etc… Hachette Filipacchi Presse: très présent le Provençal, le Méridional, la République Groupes plus modestes autour d’un titres phares Ouest-France, Sud-Ouest, la Dépêche du Midi, la Voix du Nord Premier quotidien français: Ouest France 17 éditions, exemplaires dans 12 départements

66

La presse hebdomadaire

La presse hebdomadaire: très dynamique en France 1354 exemplaires vendus pour 1000 habitants La France = premiers lecteurs de magazines dans le monde Deux types de presse hebdomadaires: Les hebdomadaires d’information: pas de déclin et marché en bonne santé Magazines spécialisés: des dizaines de nouveaux titres apparaissent chaque année (crise des magazines économiques en 2001 compensée par l’essor des autres)

")

67

La presse écrite 1- Les principales caractéristiques de la presse écrite a- La presse reste le 1er média publicitaire mais l’écart avec la TV diminue La développement de la TV s’est surtout fait au détriment des recettes publicitaires de la presse mais la situation semble être stabilisée La répartition entre les grands médias a fortement évolué au cours des dernières années : la presse a perdu en part de marché, la radio a progressé

68

b- La presse est un ensemble hétérogène

La presse écrite grand public est divisée en 5 catégories : La presse quotidienne * La presse quotidienne nationale (PQN) * La presse quotidienne régionale (PQR) La presse magazine (PM) Les gratuits (PG) Les journaux d’entreprise ou consumers magazines La presse on line

* La presse quotidienne régionale (PQR) La presse magazine (PM) Les gratuits (PG) Les journaux d’entreprise ou consumers magazines. La presse on line.")

69

TYPE AVANTAGES INCONVENIENTS PQN Forte pénétration et grande fidélité du lectorat Souplesse d’utilisation, dével. d’éditions régionales et de suppléments thématiques - Durée de vie très courte et qualité du papier ne permettent pas une vision optimale du produit PQR Gros impact régional Segmentation locale Grande crédibilité - Idem PQN

70

Plus parisienne que nationale Essentiellement des hommes

Principales caractéristiques publicitaires de la presse quotidienne nationale Audience Plus parisienne que nationale Essentiellement des hommes Age moyen assez élevé (40 à 50 en moyenne) Grande fidélité du lectorat Sélectivité Selon les CSP, les choix politiques et les centres d’intérêt

Grande fidélité du lectorat. Sélectivité. Selon les CSP, les choix politiques et les centres d’intérêt.")

71

Taux de circulation Faible Qualité de reproduction Médiocre du fait des contraintes de rapidité d’impression, d’encre et de papier Coût publicitaire Acceptable surtout pour les messages en noir et blanc ou avec une couleur d’accompagnement

72

Principales caractéristiques publicitaires de la presse quotidienne régionale

Audience Surtout des hommes assez âgés (50-55 ans) ; toutes CSP confondues Tous niveaux d’instruction, grande fidélité Sélectivité Géographique (par région, par département, par ville, par quartier de ville)

; toutes CSP confondues. Tous niveaux d’instruction, grande fidélité. Sélectivité. Géographique (par région, par département, par ville, par quartier de ville)")

73

Taux de circulation Faible Qualité de reproduction Médiocre du fait des contraintes de rapidité d’impression, d’encre et de papier Coût publicitaire Acceptable surtout pour les messages en 1 ou 2 couleurs

74

Principales caractéristiques publicitaires de la presse périodique

Audience Impliquée dans le choix des titres et accordant une grande crédibilité aux titres choisis Durée de lecture assez longue qui favorise le contact avec les publicités 3,9 reprises en main en moyenne Sélectivité Selon les CSP, l’âge, le sexe, les centres d’intérêt, les styles de vie, le lieu d’habitation

75

Taux de circulation Elevé ce qui augmente fortement l’audience par rapport à la diffusion Qualité de reproduction Excellente à l’exception de très rares titres Coût publicitaire Intéressant y compris pour les messages en quadrichromie et pour les annonces véhiculant des échantillons

76

c- Une relation très particulière à la presse

Des liens de nature très différente selon le type de presse La presse est le seul média qu’il faut acheter directement et fréquemment (achat au numéro), ce qui suppose une implication forte et soudaine Une grande fidélité qu’on n’a pas l’habitude de rencontrer dans la plupart des marchés Une grande liberté de « consommation »

, ce qui suppose une implication forte et soudaine. Une grande fidélité qu’on n’a pas l’habitude de rencontrer dans la plupart des marchés. Une grande liberté de « consommation »")

77

d- La presse est le média le plus segmentée

e- Les Français lisent peu la presse quotidienne mais sont de grands lecteurs de magazines 96% des adultes lisent au moins 1 magazine (au cours du dernier mois). C’est l’un des taux les plus forts au monde 10% des Français lisent près de 30% des magazines

. C’est l’un des taux les plus forts au monde. 10% des Français lisent près de 30% des magazines.")

78

f- La vitalité de la presse

C’est un univers en perpétuelle recomposition * Le développement considérable de la presse de la TV a accompagné celui de la télévision * Les années 2000 ont vu l’arrivée des quotidiens gratuits * La presse a été l’un des tout premiers secteurs à se mettre à l’heure d’internet

79

La presse française s’internationalise de plus en plus

* Les concepts éditoriaux sont transposés d’un pays à l’autre avec des rédactions nationales qui s’adaptent aux particularismes locaux * La France exporte sa presse et en retour accueille des formules d’origine étrangère comme « Prima », « Géo », « Auto Plus »…

80

g- Un mode de diffusion particulier mais en mutation

Le système de la diffusion de la presse en France est très atypique Il a été mis en place par la loi Bichet du 2 avril 1947 qui a instauré un système coopératif pour donner les mêmes chances de distribution aux petits et grands supports

81

3 sociétés sont en présence :

* les NMPP (Nouvelles Messageries de la Presse Parisienne) sont créées en 1947 et distribuent 2500 titres * les MLP (les Messageries Lyonnaises de presse) sont créées en 1945 et distribuent 800 titres. Elles concurrencent les NMPP en proposant un taux de commission inférieur * le Parisien / Aujourd’hui a quitté les NMPP et assure sa diffusion par ses propres moyens

sont créées en 1947 et distribuent 2500 titres. * les MLP (les Messageries Lyonnaises de presse) sont créées en 1945 et distribuent 800 titres. Elles concurrencent les NMPP en proposant un taux de commission inférieur. * le Parisien / Aujourd’hui a quitté les NMPP et assure sa diffusion par ses propres moyens.")

82

2- Les recettes publicitaires de la presse

a- La presse magazine attire près d’un tiers des recettes publicitaires totales de la presse Les atouts de la presse magazine qui attirent les recettes publicitaires sont : La forte audience de la presse magazine Sa spécialisation par centres d’intérêt La qualité de la reproduction des visuels

83

b- Le développement des couplages

Le couplage « 66.3 » a réunit la quasi-totalité des quotidiens régionaux au sein d’une offre commerciale simple En 1991, les 66 titres de la PQR se sont fédérés pour créer le 1er couplage publicitaire : le « 66.3 » (3 insertions dans les 66 quotidiens régionaux) Cette offre permet aux annonceurs de mener une campagne commerciale sur l’ensemble du territoire

Cette offre permet aux annonceurs de mener une campagne commerciale sur l’ensemble du territoire.")

84

Depuis, les couplages publicitaires se sont multipliés dans la presse

Un autre exemple de couplage est le H30 du groupe Expansion (L’Expansion, l’Entreprise et la Vie Financière) Le PQN5 regroupe 5 grands quotidiens : * Le Figaro * Le Monde * Libération * Les Echos * Le Journal du Dimanche

Le PQN5 regroupe 5 grands quotidiens : * Le Figaro. * Le Monde. * Libération. * Les Echos. * Le Journal du Dimanche.")

85

3- La presse quotidienne nationale

Des supports qui sont plus parisiens que nationaux, plus masculins que féminins Une presse sélective par la catégorie socioprofessionnelle (ex: cadres), le militantisme ou un centre d’intérêt particulier (sport, finance, etc) Une charge publicitaire très variable selon les titres Un équilibre financier lié non seulement au marché publicitaire proprement dit mais aussi aux petites annonces (emploi, immobilier) et à la publicité financière

, le militantisme ou un centre d’intérêt particulier (sport, finance, etc) Une charge publicitaire très variable selon les titres. Un équilibre financier lié non seulement au marché publicitaire proprement dit mais aussi aux petites annonces (emploi, immobilier) et à la publicité financière.")

86

a- Un petit nombre de quotidiens nationaux et des audiences limitées

La PQN a bien développé ses ressources publicitaires en raison d’une politique marketing dynamique : * nouvelles maquettes * nouveaux contenus * couplages entre titres

87

b- La publicité financière est une ressource majeure de la PQN

Les secteurs qui s’investissent le plus dans la PQN : Publicité financière Information / Média Transport Services Culture / Loisirs Voyage / Tourisme Habillement

88

4- La Presse Quotidienne Régionale

Un média installé sur 2 marchés Un média puissant Une grande sélectivité géographique Des liens très privilégiés avec son audience (média de proximité) Un coût très élevé Des possibilités assez limitées au plan de l’expression publicitaire avec des améliorations notables (ex : quadrichromie)

Un coût très élevé. Des possibilités assez limitées au plan de l’expression publicitaire avec des améliorations notables (ex : quadrichromie)")

89

a- La PQR a 2 marchés publicitaires : national

et local Le marché des annonceurs nationaux est faible et le marché local est encore sous exploité La part de la publicité dans les recettes totales est moins importante pour la PQR qu’elle ne l’est pour la PQN ou les magazines L’absence de concurrence entre les titres de la PQR les protège mais n’incite pas au dynamisme Le marché des médias locaux pourrait être dynamisé par la création de chaînes de télévision numériques locales

90

b- La PQR est un média puissant

La soixantaine de quotidiens régionaux a une diffusion moyenne de 6 millions d’exemplaires par jour, 17,8 millions de lecteurs de plus de 15 ans 29% des lecteurs lisent leur journal tous les jours

91

c-. L’audience de la PQR reflète bien la population

c- L’audience de la PQR reflète bien la population sauf le critère de l’âge Le profil de l’audience de la PQR, en indice par rapport à la population française Hommes Femmes 15/24 ans 25/34 35/49 50/64 + 65 106 94 72 75 96 120 127

92

d- La distribution est le secteur qui investit le plus en PQR

Les secteurs qui investissent le plus sont : Distribution Transports Services Culture/loisirs Immobilier Voyage/tourisme Information/médias

93

5- La presse magazine Plus de 30% des recettes publicitaires de la presse Une offre très riche : segmentation croissante, titres spécialisés par centres d’intérêts Des titres qui peuvent être très puissants

94

a- Les secteurs qui investissent le plus dans la presse magazine

Toilette / beauté Distribution Transport Habillement Services Télécommunications Informations Médias

95

b- Une audience considérable et une offre très riche

Les magazines sont d’une grande diversité On les classe de différentes façons : Selon la fréquence de parution * Bihebdomadaires (ex : France Football) * Hebdomadaires (ex : L’Express) * Bimensuels ( ex : L’Auto-Journal) * Mensuels ( ex : Capital) * Bimestriels (ex : Art et décoration)

* Hebdomadaires (ex : L’Express) * Bimensuels ( ex : L’Auto-Journal) * Mensuels ( ex : Capital) * Bimestriels (ex : Art et décoration)")

96

Selon le contenu * la presse TV * la presse féminine * la presse économique et financière * les news * les pictures * la presse seniors * la presse parentale * les centres d’intérêt

97

Les raisons du déclin de la presse quotidienne

La concurrence de la TV et la radio Des coûts et prix élevés La diminution des recettes publicitaires Le manque de fonds propres

98

Déclin de la presse: la concurrence de la TV et de la radio

La radio et la TV: des médias plus attractifs L’image ou le son Une information en temps réel Le prix (médias perçus comme gratuits) En 2002: les français passe en moyenne 5H45min par jour à la TV alors qu’ils ne consacrent qu’une demie heure la presse

En 2002: les français passe en moyenne 5H45min par jour à la TV alors qu’ils ne consacrent qu’une demie heure la presse.")

99

Déclin de la presse: la concurrence de la TV

Source: RTF et Simalec) Source: INSEE

Source: INSEE.")

100

Déclin de la presse: des coûts et prix trop élevés

Depuis 70’s: coût de la vie 4 Prix des quotidiens 8 Les raisons Augmentation du coût du papier (10 à 15% des charges) Coûts liés au mode de distribution : plus élevés que nos voisins européens; la France a privilégiée la distribution en kiosque: coûteux et pas d’avance de trésorerie la poste: + coûteux qu’une distribution indépendante Augmentation des coûts d’imprimerie: investissements liés à la modernisation des outils

Coûts liés au mode de distribution : plus élevés que nos voisins européens; la France a privilégiée la distribution en kiosque: coûteux et pas d’avance de trésorerie. la poste: + coûteux qu’une distribution indépendante. Augmentation des coûts d’imprimerie: investissements liés à la modernisation des outils.")

101

Déclin de la presse: un manque de fonds propres

La presse française manque de fonds propres: les fonds propres représentent 31% du bilan (contre 40% pou des entreprises du secteur des biens de consommation courante) la plus sous-capitalisée du monde la plus subventionnée par l’État Induit des frais financiers importants Pèse sur les investissements de modernisation

la plus sous-capitalisée du monde. la plus subventionnée par l’État. Induit des frais financiers importants. Pèse sur les investissements de modernisation.")

102

Le déclin de la presse: une incitation à la concentration

Cela pousse à la concentration Pour bénéficier des économies d’échelle liées aux coûts d’impression toujours croissants Pour valoriser une audience plus importante auprès des annonceurs

103

La presse sur Internet Deux questions:

Menace ou soutien pour la presse traditionnelle Modèle économique de la presse en ligne: quelles stratégies de tarification?

104

La presse sur Internet: les avantages

Permet de s’affranchir des coûts d’impression, de papier et de distribution Structures des charges d’un quotidien: Rédaction : 15 à 20% Administration : 10 à 15% Courtage publicitaire : 8 à 10% Papier : 10 à 15% Impression : 15 à 20% Distribution : 10 à 25% Promotion : 1 à 2% Frais généraux : 3 à 6%.

105

La presse sur Internet: les avantages

Infrastructure de diffusion plus large permet de capter la communauté francophone à l’étranger Internet offre des possibilités supplémentaires en terme de contenu rédactionnel et de forme Présentation: plus de photos, présence d’un sommaire Liens (internes ou externes) Archivage Interactivité (possibilité de « dialoguer » sur des thèmes précis ou de réagir à des articles)

Archivage. Interactivité (possibilité de « dialoguer » sur des thèmes précis ou de réagir à des articles)")

106

La presse sur Internet: quelle audience?

Les 5 sites de presse quotidienne les plus fréquentés en juin 2012 sur le web français (résultats cybermétrie) Rang du quotidien en ligne Nom du quotidien Rang du quotidien « papier » Rang tout site confondu Nombre de visite Durée moyenne en minute de la visite 1 Le Monde 2 3 11:44 L’Equipe 5 15:03 Libération 10 08:20 4 Les Echos 6 13 12:10 Le Figaro 16 15:12 Le Parisien 21 07:06

Rang du quotidien en ligne. Nom du quotidien. Rang du quotidien « papier » Rang tout site confondu. Nombre de visite. Durée moyenne en minute de la visite. 1. Le Monde :44. L’Equipe :03. Libération : Les Echos :10. Le Figaro :12. Le Parisien :06.")

107

La presse sur Internet : quelle audience?

Evolution de la presse quotidienne en ligne Pas de quotidiens regionaux Proche de l’ordre des editions papier (les memes 6 premiers)

")

108

La presse sur Internet : quelle audience?

Les cinq sites de presse hebdomadaire les plus fréquentés sur le web français Juin 2002 (résultats cybermétrie) Rang du quotidien en ligne Nom du quotidien Rang du quotidien « papier » Rang tout site confondu Nombre de visites Durée moyenne en minute de la visite 1 Le Nouvel Observateur 3 24 09:48 2 L’Express 37 08:03 Courrier International 6 38 07:05 4 Paris Match 43 05:40 5 Télé 7 jours 49 94 726 02:14

Rang du quotidien en ligne. Nom du quotidien. Rang du quotidien « papier » Rang tout site confondu. Nombre de visites. Durée moyenne en minute de la visite. 1. Le Nouvel Observateur : L’Express :03. Courrier International : Paris Match : Télé 7 jours :14.")

109

La presse sur Internet : quelle audience?

Evolution de la presse hebdomadaire en ligne

110

Risque de cannibalisation?

Une enquête américaine (Newspaper Association of America): Plus de la moitié des internautes américains se connectent sur des sites de presse pour rechercher de l’information Plus de 80% des internautes américains affirment lire autant le journal papier qu’avant d’avoir découvert le site Seuls 20% se contentent des infos en ligne

: Plus de la moitié des internautes américains se connectent sur des sites de presse pour rechercher de l’information. Plus de 80% des internautes américains affirment lire autant le journal papier qu’avant d’avoir découvert le site. Seuls 20% se contentent des infos en ligne.")

111

Risque de cannibalisation?

Ensemble de la population (+ de 11 ans) Non internautes Internautes Lecteurs presse quotidienne 79,5 % 76,9 % 85 % Lecteurs presse quotidienne nationale 35,7 % 30,8 % 45,8 % Lecteurs presse quotidienne régionale 62,9 % 64 % 60,7 % Lecteurs dernier mois magazine informatique 10,4 % 3,3 % 25,1 % Lecteurs dernier mois magazine d’informations 23,6 % 18,1% 34,7 % Lecteur dernier mois magazine économique 14,3 % 9,8 % 23,4 % Source: Etude Mediametrie, Avril 2002

Non internautes. Internautes. Lecteurs presse quotidienne. 79,5 % 76,9 % 85 % Lecteurs presse quotidienne nationale. 35,7 % 30,8 % 45,8 % Lecteurs presse quotidienne régionale. 62,9 % 64 % 60,7 % Lecteurs dernier mois magazine informatique. 10,4 % 3,3 % 25,1 % Lecteurs dernier mois magazine d’informations. 23,6 % 18,1% 34,7 % Lecteur dernier mois magazine économique. 14,3 % 9,8 % 23,4 % Source: Etude Mediametrie, Avril")

112

Risque de cannibalisation?

Les internautes lisent plus la presse que la moyenne Les sites Internet peuvent créer un besoin de plus d’information Enquête américaine sur visiteurs de 8 sites quotidiens: la consultation d’un site donne envie de: Lire plus : 29% Lire moins : 9% Ni plus ni moins : 63% Les sites Internet peuvent capter une nouvelle clientèle

113

Le modèle économique des journaux en ligne

Les stratégies de tarification: Le modèle du tout payant: Les journaux ont essayé d’imposer le modèle du tout payant mais ont renoncé Exemple du Monde: payant pendant 3 ans puis tarification mixte En France, sur 50 sites recensés, un seul payant: le magazine Investir Beaucoup de sites de presse envisagent un retour au payant Le modèle mixte En général: contenu de l’édition papier en ligne gratuitement Archives et informations très spécialisées payantes Le modèle du tout gratuit Contenu de l’édition papier ou pas de contenu

114

Le modèle économique des journaux en ligne

Les stratégies éditoriales Le site miroir: contenu identique à celui de l’édition papier Le site au contenu spécifique: contenu entièrement rédigé pour les internautes parfois plusieurs mises à jour de l’édition papier dans la journée nécessite des investissements spécifiques Le site au contenu mixte: reprend l’édition papier donne accès à certains contenus spécifiques Le site de notoriété: aucun contenu (seulement les titres) ; vitrine du journal renvoie à l’édition papier

; vitrine du journal. renvoie à l’édition papier.")

115

Le modèle économique des journaux en ligne

Strategies editoriale sur 50 sites francais tout type de presse confondus (quotidienne, hebdomadaire, nationale et regionale)

")

116

Le marché de la Radio

117

La Radio C’est un média qui est plus important en France qu’en Europe

C’est le média de la grande distribution C’est un média dégagé des contraintes techniques : rapidité et faible coût de la production des messages radio

118

1- Les grandes familles de la radio

Il existe 4 familles Les généralistes Les musicales Les thématiques Les locales

119

2- L’audience de la radio

L’audience de la radio est faible en août et stable les autres mois La durée d’écoute individuelle par jour est de 152 minutes Tout au long de la semaine, la radio est écouté de manière importante de lundi au vendredi, moins le weekend La tranche 06h00-08h30 est la plus écoutée

120

3- Les points positifs de la radio

Sa répétition permet d’obtenir une forte pression publicitaire en un temps réduit La rapidité de mise en place d’une campagne Une audience prévisible car elle fonctionne sous forme de RDV stables Une audience complémentaire à la TV La sélectivité quantitative et qualitative Le synchronisme des moments de consommation avec le passage du spot L’intercativité média/ auteur

121

La qualité de l’insertion

La caution des animateurs Les opérations hors antenne mais retransmises La création possible d’émissions

122

4- Les points négatifs de la radio

La radio n’autorise pas la mise en valeur du produit La création radio est majoritairement centrée autour des massages prix/produit, aboutissant à un déficit créatif Le caractère fugace du spot ne permet aucune réflexion et nécessite donc de travailler la répétition

123

Le marché de l’affichage

124

L’affichage 1- Les caractéristiques et les utilisations de l’affichage

a- L’audience globale de l’affichage Le média de masse par excellence L’affichage est un média de masse mais c’est un média souple qui permet un certain ciblage * Une excellente sélectivité géographique * Un média urbain * Une audience captive - L’affichage est un média dont l’audience est mal connue

125

b- Des caractéristiques de communication très intéressantes

C’est le média de l’événement C’est un média de l’image, très exigeant, au plan de la création C’est un média aux formes multiples et qui peuvent être créatives L’affichage construit rapidement de la notoriété L’affichage génère du trafic sur les points de vente

126

2- Une offre exceptionnelle en France

a- Un secteur qui se concentre b- Une offre abondante et variée Affichage 4x3 mètres Affichage transports Affichage mobilier urbain Affichage hypers, parkings Affichage rural Affichage lumineux

128

3- Les atouts de l’affichage

Grande sélectivité dans l’espace permettant un ciblage géographique Diversité d’implantation (ville, agglomération, routier) Variété des supports et des possibilités d’expression créative : panneaux animés, en relief Rapidité d’effet et d’utilisation Disponibilité Qualité des emplacements et des réseaux Média de proximité

Variété des supports et des possibilités d’expression créative : panneaux animés, en relief. Rapidité d’effet et d’utilisation. Disponibilité. Qualité des emplacements et des réseaux. Média de proximité.")

129

4- Les faiblesses de l’affichage

La cible des non-actifs âgés, des ouvriers et employés La faible sélectivité de son audience Les coûts de fabrication Le prix qu’il suppose pour une campagne nationale Le manque d’argumentation sur le produit ou l’entreprise L’entretien L’encombrement à certaines dates

130

Le marché du cinéma

131

Le cinéma 1- Les caractéristiques du cinéma

Un taux de mémorisation très élevé Un média puissant sur la cible des hauts revenus Un fort pouvoir de communication Une forte sélectivité * Sélectivité géographique * Sélectivité saisonnière

132

2- L’audience du cinéma a- Le public jeune est plus important dans la population : Jeune (les ans sont sur-présentés) D’un niveau d’instruction élevé Appartenant aux CSP+ Urbaine

133

Le marché de l’Internet

134

2-. Internet, le plus polyvalent des

2- Internet, le plus polyvalent des médias, a des caractéristiques très originales a- Le seul grand média interactif Interne est le nouveau canal de communication interactif Il a une audience plus large, plus accessible et moins coûteuse b- Un public qui peut toucher tous les publics de l’entreprise

135

La diversité des cibles potentielles d’Internet

Clients/Distributions Communication Marketing E-pub ing Sites de marques Sites marchands Collaborateurs actuels et futurs Communication interne & Communication de recrutement Citoyens Communication institutionnelle -Intranet : communication au sein de l’entreprise -Internet : communication de recrutement dans des sites spécialisés et des sites d’entreprises Sites d’entreprises Capitalistes Communication financière Informations financières dans des sites d’entreprises et sites spécialisés de type Boursorama ou courtiers

136

c-. Internet, un média polyvalent par ses

c- Internet, un média polyvalent par ses audiences et la façon de communiquer avec elles Internet est le média du marketing direct et du marketing relationnel par sa capacité de communication individualisée Internet est un média d’information Internet est un canal de vente Internet est un média de publicité

137

Un exemple de succès du tout payant: WSJ

L’exemple du Wall Street Journal 2,6 millions d’exemplaires papier chaque jour Le modèle de WSJ.com: tarif abonné édition papier: 29$ / non abonné: 59$ abonnés: mars 2001: / mars 2002: CA 2001: 37 millions de $ Fin janvier 2001: nouvelle version du site: représente un investissement de 28 millions de $ Rentabilité: pas encore à l’équilibre Répartition du CA publicité / abonnements Jusqu’à récemment 50/50 Aujourd’hui 40/60

138

LA MONTÉE DES SERVICES EN RÉSEAU

Le paradigme de la société en réseau Convergence technologique autour des enjeux de la mobilité et de la « connectivité » Développement des phénomènes communautaires médiatés par le web Développement de nouveaux usages des médias et des TIC (peer to peer, musique, vidéo, TV, Presse, …) Blogosphère, wikisphère

Blogosphère, wikisphère.")

139

LA MONTÉE DES SERVICES EN RÉSEAU

Un contexte de libéralisation des industries de réseaux, dont celles touchant aux télécommunications Transposition dans les droits nationaux des directives européennes Objectifs: favoriser l’innovation, la concuurence, tout en maintenant des obligations de services universels Libéralisation des opérateurs télécommunications, entraînant des opérations capitalistiques de grandes ampleurs sur tous (et entre) les continents Libéralisation de la poste Création d’autorité de régulation (en France : l’ART devenu ARCEP)

les continents. Libéralisation de la poste. Création d’autorité de régulation (en France : l’ART devenu ARCEP)")

140

LA MONTÉE DES SERVICES EN RÉSEAU

Des marchés en effervescence Téléphonie: déploiement de la 3G en cours, anticipation de la 4G; Iphone, Googlephone Diffusion de l’ADSL : 11 millions d’abonnés en France Déploiement de la TNT Industrie du jeu video Concurrence dans les modèles de plateforme de téléchargement de musique Concurrence entre téléchargement et streaming, modèles d’affaires non stabilisés Guerre des standards sur les formats et les technologies

141

LES EXTERNALITÉS DE RÉSEAUX

Au cœur de la dynamique de marché des services en réseau se trouvent les propriétés de la demande pour ce type de biens ou services Ces propriétés concernent aussi bien les biens et services de l’économie numérique que les biens et services de l’économie « traditionnelle » (transport, énergie, banques, réseaux de distribution commerciale, …) Dès lors que la notion de réseau intervient, ce sont les fonctions d’utilité traditionnelles des consommateurs (ou « users ») qui sont modifiées.

Dès lors que la notion de réseau intervient, ce sont les fonctions d’utilité traditionnelles des consommateurs (ou « users ») qui sont modifiées.")

142

LES EXTERNALITÉS DE RÉSEAUX

Ces propriétés concernent les effets de réseaux qui influencent la fonction de demande des « users ». On parle alors d’externalités de réseaux, bien que ce soit un abus de langage Les externalités de réseaux ont d’abord été mobilisées et développées pour expliquer l’émergence de standards technologiques (Voir Arthur, David, Liebowitz & Margolis) Parmi un ensemble d’alternatives technologiques, une technologie, même sous-optimale, peut s’imposer sur un marché en raison de la « dépendance du sentier » qu’impliquent les choix séquentiels d’adoption en présence de problèmes de compatibilité, d’apprentissage, et de rendement d’échelle Aujourd’hui, les externalités de réseaux sont une des justifications de la diffusion des biens et services en réseaux, et des structures de concurrence qui émergent pour ce type de biens et services Elles sont également au cœur de la stratégie de marketing et des business models des entreprises du numérique

Parmi un ensemble d’alternatives technologiques, une technologie, même sous-optimale, peut s’imposer sur un marché en raison de la « dépendance du sentier » qu’impliquent les choix séquentiels d’adoption en présence de problèmes de compatibilité, d’apprentissage, et de rendement d’échelle. Aujourd’hui, les externalités de réseaux sont une des justifications de la diffusion des biens et services en réseaux, et des structures de concurrence qui émergent pour ce type de biens et services. Elles sont également au cœur de la stratégie de marketing et des business models des entreprises du numérique.")

143

LES EXTERNALITÉS DE RÉSEAUX

Les externalités de réseaux se manifestent lorsque le bénéfice qu’un agent retire de la consommation d’un bien ou service évolue lorsque le nombre des agents consommant le même type de bien évolue également Le bénéfice que tire donc un consommateur de la consommation d’un bien ou service en réseau est donc séparé en deux parties. Une composante, traditionnelle (bénéfice « autarcique »), est représentée par le bénéfice ou l’utilité de l’usage de ce bien ou service indépendamment des autres usagers. La deuxième composante, est la valeur additionnelle (bénéfice de « synchronisation ») liée à l’accroissement (i) du nombre d’individus avec lesquels interagir; (ii) de la qualité et des potentialités que fournit ce bien ou service

, est représentée par le bénéfice ou l’utilité de l’usage de ce bien ou service indépendamment des autres usagers. La deuxième composante, est la valeur additionnelle (bénéfice de « synchronisation ») liée à l’accroissement (i) du nombre d’individus avec lesquels interagir; (ii) de la qualité et des potentialités que fournit ce bien ou service.")

144

LES EXTERNALITÉS DE RÉSEAUX

(i) et (ii) permettent de distinguer deux types d’externalités de réseaux Les externalités directes de réseaux: elles dépendent directement du nombre d’individus connecté au réseau (ou à un réseau compatible et interconnecté) Exemple: je retire une utilité d’un fax d’autant plus forte que le nombre d’utilisateurs du fax s’accroît, car je peux envoyer et recevoir plus de documents avec une seule technologie parmi l’ensemble des technologies disponible Les externalités indirectes de réseaux: elles dépendent également du nombre d’individus connectés, mais le bénéfice est indirect, et transite à travers les stratégies de l’offreur, laquelle pousse à la diversification des services au fur et à mesure que le nombre d’usagers, aux préférences hétérogènes, s’accroît. Exemple: je retire une utilité d’autant plus forte du web que la variété des sources d’information s’accroît au fur et à mesure que le nombre des fournisseurs d’information s’accroît. Remarque: pour certains économistes, les externalités indirectes de réseaux peuvent être également de simples externalités pécuniaires sur des biens complémentaires (Liebowitz & Margolis) Exemple: je retire un bénéfice d’autant plus croissant de l’usage d’un fax que le nombre d’utilisateurs s’accroît, car le prix des cartouches d’encre diminue d’autant par un phénomène d’économie d’échelle

et (ii) permettent de distinguer deux types d’externalités de réseaux. Les externalités directes de réseaux: elles dépendent directement du nombre d’individus connecté au réseau (ou à un réseau compatible et interconnecté) Exemple: je retire une utilité d’un fax d’autant plus forte que le nombre d’utilisateurs du fax s’accroît, car je peux envoyer et recevoir plus de documents avec une seule technologie parmi l’ensemble des technologies disponible. Les externalités indirectes de réseaux: elles dépendent également du nombre d’individus connectés, mais le bénéfice est indirect, et transite à travers les stratégies de l’offreur, laquelle pousse à la diversification des services au fur et à mesure que le nombre d’usagers, aux préférences hétérogènes, s’accroît. Exemple: je retire une utilité d’autant plus forte du web que la variété des sources d’information s’accroît au fur et à mesure que le nombre des fournisseurs d’information s’accroît. Remarque: pour certains économistes, les externalités indirectes de réseaux peuvent être également de simples externalités pécuniaires sur des biens complémentaires (Liebowitz & Margolis) Exemple: je retire un bénéfice d’autant plus croissant de l’usage d’un fax que le nombre d’utilisateurs s’accroît, car le prix des cartouches d’encre diminue d’autant par un phénomène d’économie d’échelle.")

145

LES EXTERNALITÉS DE RÉSEAUX

Les limites ou effets de seuil aux externalités de réseaux Premier seuil, classique: les effets de congestion qui peuvent générer une « désutilité » Exemple: saturation des réseaux, débits insuffisants Deuxième seuil: les effets de conformité ont un seuil qui peut stopper la dynamique des externalités de réseaux Exemple: une partie de la population française peut être définitivement récalcitrante à la téléphonie mobile, adverse à la communication mobile (si bien que des fixes et mobiles peuvent coexister) Troisième effet de seuil: les liens sociaux ne sont pas indifférenciés, tirés aléatoirement dans une population, mais socialement encastrés dans des réseaux. Les frontières de ces réseaux peuvent donner lieu à une coexistence de technologies, même incompatibles entre elles. Exemple: j’utilise Mac, même si cela ne marche pas avec un PC Quatrième effet de seuil: la taille d’un réseau et la diversité des individus qui la compose me pousse à « switcher » vers un réseau plus petit où sont seuls connectés mes « semblables » Exemple: facebook est une auberge espagnole sans intérêt, je « switche » sur profdefacbook (si bien que des sites communautaires peuvent coexister)

Troisième effet de seuil: les liens sociaux ne sont pas indifférenciés, tirés aléatoirement dans une population, mais socialement encastrés dans des réseaux. Les frontières de ces réseaux peuvent donner lieu à une coexistence de technologies, même incompatibles entre elles. Exemple: j’utilise Mac, même si cela ne marche pas avec un PC. Quatrième effet de seuil: la taille d’un réseau et la diversité des individus qui la compose me pousse à « switcher » vers un réseau plus petit où sont seuls connectés mes « semblables » Exemple: facebook est une auberge espagnole sans intérêt, je « switche » sur profdefacbook (si bien que des sites communautaires peuvent coexister)")

146

LA STRUCTURE DE COÛTS DES BIENS ET SERVICES EN RÉSEAU

La deuxième spécificité des services en réseaux tient à la structure de coûts de ce type d’activité, où il faut distinguer les coûts liés aux services des coûts liés aux infrastructures Le déploiement des infrastructures se caractérise par des coûts fixes élevés, qui limitent les possibilités de concurrence et entraîne l’existence de monopoles naturels Exemple (1) : la boucle locale de FT Exemple (2) : le développement de la fibre optique par Free Les coûts fixes dans les services sont plus faibles que dans les infrastructures, dès lors qu’ils s’appuient sur des softwares, de l’immatériel. Ce sont essentiellement des coûts de R&D, de marketing Exemple : Facebook créé dans le cadre d’un projet d’étudiants L’intérêt des fournisseurs est d’amortir au mieux les coûts fixes en élargissant le plus possible la base de clientèle adressable, et ce dans la limite des capacités du réseau pour les infrastructures, et des types d’usagers pour les services

: la boucle locale de FT. Exemple (2) : le développement de la fibre optique par Free. Les coûts fixes dans les services sont plus faibles que dans les infrastructures, dès lors qu’ils s’appuient sur des softwares, de l’immatériel. Ce sont essentiellement des coûts de R&D, de marketing. Exemple : Facebook créé dans le cadre d’un projet d’étudiants. L’intérêt des fournisseurs est d’amortir au mieux les coûts fixes en élargissant le plus possible la base de clientèle adressable, et ce dans la limite des capacités du réseau pour les infrastructures, et des types d’usagers pour les services.")

147

LA STRUCTURE DE COÛTS DES BIENS ET SERVICES EN RÉSEAU

Une infrastructure de réseau numérique Le montant des coûts fixes dépend des effets de taille et du graphe du réseau. Les coûts moyens sont décroissants jusqu’à un niveau de production qui correspond au seuil des rendements croissants. Ce seuil est d’autant plus élevé, qu’à taille donné, le graphe du réseau permet l’interconnexion d’un nombre d’utilisateurs élevé, assurant une meilleur répartition des coûts fixes. Enfin, les coûts marginaux sont inférieurs aux coûts moyens dans la phase de rendements croissants. Le coût marginal de connexion d’un agent situé le long du graphe sera quasiment nul dans la limite des capacités techniques du réseau.

148

LA STRUCTURE DE COÛTS DES BIENS ET SERVICES EN RÉSEAU

Un logiciel, une plateforme La création d’un logiciel en tant que bien caractéristique de l’infostructure de la net- économie présente de forts coûts fixes, représentés par des coûts de développement du prototype. Les coûts marginaux correspondent alors à de simples coûts de reproduction du prototype qui, parce que sous forme numérique, sont très faibles. Les coûts moyens sont donc toujours décroissants avec le nombre d’utilisateurs.

149

LA STRUCTURE DE COÛTS DES BIENS ET SERVICES EN RÉSEAU

Un site de presse en ligne La presse en ligne, caractéristique d’un service de l’infomédiation de la net-économie, présente une structure de coûts différente de la presse papier. Les coûts fixes, représentés par la création des contenus, sont de même nature quel que soit le support. Ils peuvent cependant être répartis sur une base plus large lorsque le support numérique reprend les contenus du support papier et élargit ainsi l’audience. Les coûts moyens, s’ils sont conséquents pour la presse papier en raison du montant des coûts variables (papier, impression, distribution), sont beaucoup plus faibles dans le cadre de la presse numérique, si bien que les coûts marginaux sont également plus faibles, voire quasi-nuls

, sont beaucoup plus faibles dans le cadre de la presse numérique, si bien que les coûts marginaux sont également plus faibles, voire quasi-nuls.")

150

LA DYNAMIQUE DE MARCHÉ EN BIENS ET SERVICES EN RÉSEAU

L’existence d’externalités de réseaux du côté de la demande et de coûts de réseaux du côté de l’offre crée une dynamique de diffusion des services en réseaux qui obéit à la loi des rétroactions positives. Cette loi stipule que toute hausse de la demande va entraîner une hausse de l’offre qui en retour va stimuler la demande, et ainsi de suite. On parle de causalité circulaire, phénomène absent des modèles de concurrence pure et parfaite. EXPLICATION Si un service commence à être adopté par plusieurs consommateurs, il permet aux fournisseurs de ce service de réaliser des économies d’échelle et ainsi d’abaisser les prix de vente. Cette baisse du prix de vente va entraîner une hausse de la demande, qui suscitera des externalités de réseaux et stimulera la demande. Cet afflux de demande va de nouveau rétroagir sur l’offre, par le biais des économies d’échelle, et faciliter les baisses des prix, permettant d’élargir la diffusion de ce service. Par effet boule de neige, les rétroactions positives vont jouer en faveur d’une concentration de l’offre et donc un monopole de l’offre, le gagnant étant celui qui parvient à la taille critique à partir l’avalanche se déclenche.

151

LA DYNAMIQUE DE MARCHÉ EN BIENS ET SERVICES EN RÉSEAU

La demande est sujette à des effets directs et indirects de réseaux Stimule l’offre en raison de l’utilité croissante avec le nombre d’adopteurs (communication et variété) Stimule la demande en raison d’une baisse des prix et de la variété des services L’offre du fournisseur génère des rendements croissants et des effets de variétés

Stimule la demande en raison d’une baisse des prix et de la variété des services. L’offre du fournisseur génère des rendements croissants et des effets de variétés.")

152

LA DYNAMIQUE DE MARCHÉ EN BIENS ET SERVICES EN RÉSEAU

Ce phénomène de causalité circulaire peut également s’expliquer par les anticipations des consommateurs et les équilibres de marché qui en résultent

153

LA DYNAMIQUE DE MARCHÉ EN BIENS ET SERVICES EN RÉSEAU

La diffusion du service dépend de la masse critique d’utilisateurs à partir de laquelle les effets de rétroactions de développent Les biens et services en réseau se diffusent alors selon une « S-shaped curve », déjà mise en avant pour la diffusion du fax, et que l’on retrouve pour d’autres technologies Les adopteurs sont séquentiels, et ne sont pas de la même nature Une technologie peut ne pas se diffuser si elle n’a pas atteint cette masse critique (exemple: Betamax, mini disc, …) et des consommateurs d’une certaine nature (la majorité « pragmatique » à la Rogers) Le fournisseur qui atteint le premier la masse critique peut prendre une position monopolitisque

et des consommateurs d’une certaine nature (la majorité « pragmatique » à la Rogers) Le fournisseur qui atteint le premier la masse critique peut prendre une position monopolitisque.")

154

LA DYNAMIQUE DE MARCHÉ EN BIENS ET SERVICES EN RÉSEAU

155

LA DYNAMIQUE DE MARCHÉ EN BIENS ET SERVICES EN RÉSEAU

156

LA DYNAMIQUE DE MARCHÉ EN BIENS ET SERVICES EN RÉSEAU

exemple: la téléphonie mobile en France

Présentations similaires