Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Le vieillissement de la population : une charge ou une chance ?

4e rencontres de géronto-psychiatrie et de psycho-gériatrie Henry Noguès Angers, jeudi 11 octobre 2007

2

Plan de la conférence Le vieillissement de la population

La facture « vieillesse » : une lourde charge Mais aussi une chance pour les individus Si nous savons la saisir…

3

Le vieillissement de la population

4

la part de la population âgée

Le “vieillissement de la population” selon Alfred SAUVY Il s’agit de l’augmentation de la part de la population âgée de plus d’un certain âge (65, 60, 70) dans l’ensemble de la population d’un pays.

dans l’ensemble de la. population d’un pays.")

5

Un phénomène séculaire et international “Growing Old”, Cummings et Henry, 1961

en France

6

La France en 1740 une vraie pyramide

Source : H. Leridon INED, 2004

7

La France en 2000 : Une poupée russe ?

8

La population française en 2000 : effet de la mortalité décroissante

Source : H. Leridon Ined, 2004

9

Le recul de la mortalité, d’abord, au premier âge génère plus de jeunes que de vieux

10

La population française en 2000 : effet de la seule fécondité décroissante

Source : H. Leridon Ined, 2004

11

La moitié de la population du Monde vit désormais dans un pays où la

population ne se remplace plus totalement… Source : Chris Wilson, Gilles Pison, Pop. Et Soc. N°405, Oct. 2004

12

Après la rupture de l’après-guerre la baisse de la mortalité concerne les anciens

13

Aujourd’hui, on observe donc un “vieillissement par le haut”

14

L’avenir : la nouvelle “société des retraités”

15

Une intensité variable selon les départements

L e ratio des plus de 75 ans sur les moins de 25 ans varie déjà beaucoup dans la France de Moins de 25% dans le bassin parisien mais plus de 52% dans le Massif central, dans la Creuse ou l’Ariège…

16

Mais un phénomène international à un rythme variable selon les pays

17

Une charge ? OUI

18

? Revenu des personnes âgées et théorie du cycle vital Consommation

Entrée Vie active Retraite Revenu 1er âge Désépargne 2ème âge Epargne 3ème âge Désépargne Consommation ? Naissance Mort

19

Créent un système complexe d’échanges entre les générations

Capital Dette 1er âge Désépargne 2ème âge Epargne 3ème âge Désépargne Héritage Entrée Vie active Retraite Naissance Mort

20

La véritable nature du "risque vieillesse“ : la vie longue…

Capital Dette 1er âge Désépargne 2ème âge Epargne 3ème âge Désépargne Assistance Entrée Vie active Retraite Naissance Mort

21

La réponse pertinente : une rente viagère ou "l’assurance vieillesse"

Consommation Revenu Revenu 1er âge Désépargne 2ème âge Epargne 3ème âge Désépargne Consommation Rente viagère Entrée Vie active Naissance Retraite Mort

22

Allocations familiales, prévoyance, prêt étudiant, retraite, etc… des transferts

L’homme consomme avant de produire. Consommation - Cycle de vie - Production Production Ensuite, il produit plus qu’il ne consomme. Enfin, il consomme plus qu’il ne produit. SURPLUS TRANSFERTS TRANSFERTS Consommation A chaque période et selon différents moyens, le surplus réel des actifs est redistribué aux inactifs. Déficit Déficit 20 40 60 80 ÂGE D’après A. SAUVY

23

Le coût des retraites va donc exercer une forte pression

Le rapport Charpin prévoit un coût des retraites de 16% à 17% du PIB en 2040. Est-il possible de fi-nancer 5-6 pts en supplément en 40 ans comme nous l’avons fait de 7 pts depuis 30 ans ?

24

Les plus âgés, plus souvent hospitalisés

Source : Enquête décennale Santé , Insee

25

En raison d’une morbidité croissante en fin de vie

Source : SERMET C., CREDES, 2002

26

Les personnes âgées dépensent-elles trop en matière de soins ?

Source : La Vie n°2563, 13 octobre 1994 Les personnes âgées dépensent-elles trop en matière de soins ? 50 100 150 200 250 300 350 400 1 3,5 10 20 30 40 60 70 80 90 Ensemble Hommes Femmes Source : CREDES, Enquête 1980 Les plus âgés consomment trois à quatre fois plus de soins que les jeunes…

27

La dépendance : un risque tardif minoritaire et plus féminin

Pourcentage de personnes dépendantes Source : Enquête HID DREES,2000

28

La montée des troubles mentaux avec l’âge

Incidence 1999 par classe d'âge 100 200 300 400 500 600 700 800 0-09 ans 10-19 ans 20-29 ans 30-39 ans 40-49 ans 50-59 ans 60-69 ans 70-79 ans 80-89 ans 90 et + 1000 1200 Taux pour Source : O. Busson, Urcam PdL, 2000 Les troubles mentaux sont retrouvés à tout âge mais leur nombre progressent fortement après 70 ans surtout chez la femme. En fait, la rubrique “ troubles mentaux ” regroupe des affections psychiatriques très différentes dont voici 2 exemples : 0-20 ans 20-40 ans 40-60 ans 60-70 ans 70 ans + Hommes RR 1 3 Femmes 6 Ensemble 4

29

Aux conséquences aggravées par l’isolement

10 20 30 40 50 60 70 80 90 81,4 77,7 65,3 27,7 47,9 62 62,8 40,4 17,9 H couple F couple H seul F seule 13,5 17,2 26,3 Source : Insee, RGP-1999 60-74 ans 75-79 ans 80 ans et +

30

Incertitudes sur le nombre de personnes en situation d’incapacité

+ 90% + 47% + 20%

31

Facture Vieillesse Coût des retraites (13% du PIB) +

Coût des soins (10% : 2 = 5% du PIB) « Prix de la dépendance » (1% du PIB) Soit 40% des prélèvements obligatoires

« Prix de la dépendance » (1% du PIB) Soit 40% des prélèvements obligatoires.")

32

Une image très négative de la vieillesse

«Politiquement et psychologiquement, le vieillissement se traduit par le conserva- tisme, l’attachement aux habitudes, le défaut de mobilité et l’inadaptation à l’évolution du monde actuel.» Rapport Laroque, 1961

33

Une chance ? OUI

34

En un siècle, 65% de vie en plus !

+ 34 ans + 30 ans

35

Recul du travail des hommes et transformation du travail des femmes

36

La déformation du temps de la vie : Travail : - 8ans Loisir : +17 ans

37

Pourquoi ce qui est une chance est-il vu comme une catastrophe ?

1900 2000 2100 200 400 600 800 Heures x 1000 Source : Commission Européenne 41% = Temps de vie incompressible Pour les européens, heures de plus à vivre en un siècle et demi. h h h Durée de la vie Pendant la même période, heures de travail en moins ! h h h Temps de travail 11% 6% 34%

38

La relation vieillissement-dépenses de santé est complexe

L’impact du vieillissement sur les dépenses de soins est une fonction des arguments suivants : EV = Espérance de vie EVSI = Espérance de vie sans incapacité EVSP = Espérance de vie sans pathologie chronique.

39

Un cas d’école pourrait exister sans effet du vieillissement

Si l’augmentation de l’espérance de vie (EV) est égale à l’augmentation de l’espérance de vie sans incapacité (EVSI) et à celle de l’espérance de vie sans pathologie chronique (EVSP) Alors, l’effet du vieillissement sur la dépense de santé serait nul.

est égale à l’augmentation de l’espérance de vie sans incapacité (EVSI) et à celle de l’espérance de vie sans pathologie chronique (EVSP) Alors, l’effet du vieillissement sur la dépense de santé serait nul.")

40

Ne pas noircir excessivement le tableau !

41

L’espérance de vie totale s’accroît… l’espérance de vie sans inca- pacité aussi… À peine plus plus lentement

42

Car l’incapacité recule surtout aux âges les plus élevés

Source : SERMET C., CREDES, 2002

43

Des inégalités encore face à la mort

Par rapport au risque moyen, chaque année il est majoré de plus de 10% avec un revenu mensuel inférieur à 1300 € et réduit de plus de 10% quand le revenu est supérieur à 3120 €…

44

Générant des inégalités d’espérance de vie

générant certaines inégalités d’espérance de vie et donc de retraite…

45

Avec le recul de la pauvreté, La vieillesse n’est plus indigente

Selon l’INSEE, en 1995, le niveau de vie moyen des retraités était de F par u.c. contre F pour les actifs ; soit un écart de 1% seulement... Cependant, les revenus du patrimoine représentent le quart du revenu des premiers et seulement le dixième pour les seconds. Source : A. PARANT Population et sociétés n° 356, av Proportion de ménages pauvres 40% "En 1970, 28% des retraités se trouvaient en dessous du seuil de pauvreté. En 1997, ils sont moins de 5% en pareille situation." Source : J-M. Hourriez, N. Legendre et R. Le Verre, Insee-Première, n°761, mars 2001. 1975 30% 20% 1990 10% 0% 20 40 60 80 100 âge Source : Enquête Revenus fiscaux, CERC Pr. H. NOGUES LEN-CEBS - Université de Nantes

46

La surprise des années 90…

Titre de la revue Challenges, novembre 1994 La surprise des années 90… Revenu disponible par u.c base 100 ensemble des ménages 80 85 90 95 100 105 110 115 13 8 Moins de 26 ans 5 26 à 30 ans 31 à 40 ans 41 à 50 ans 3 -18 -7 -3 -0,5 51 à 61 à 66 à 71 ans 60 ans 65 ans 70 ans et plus Source : CERC

47

Mais des responsabilités

Aussi

48

Les réformes sont-elles possibles ?

49

Sans un appauvrissement insupportable ?

Source : Le FIGARO, mars 2006

50

Ou une rupture de l’équité…

Dessin de SEILER

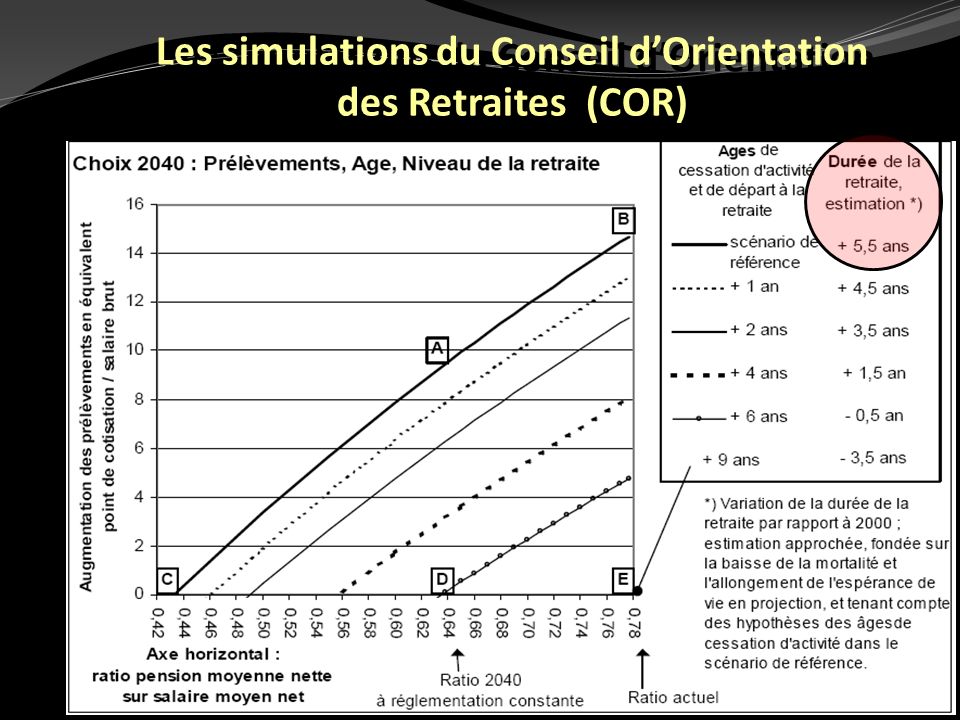

51

Les simulations du Conseil d’Orientation des Retraites (COR)

51 51

52

La charge sur les seuls futurs retraités (E=>E)

Cotisations actifs + 0 point Départ retardé de 9 ans Baisse du ratio de 0 point 52 52

53

La charge sur les seuls actifs (E=>B)

Cotisations actifs + 15 points Baisse du ratio de 0 point Départ retardé de 0 ans 53

54

La charge sur les seuls retraités (E=>C)

Cotisations actifs + 0 points Départ retardé de 0 ans Baisse du ratio de 36 points 54 54

55

La charge sur les retraités et retard du départ en retraite (E=>D)

Cotisations actifs + 0 points Départ retardé de 6 ans Baisse du ratio de 14 points 55 55

56

Partage de la charge entre retraités et actifs (E=>A)

Cotisations actifs +9,5 points Départ retardé de 0 ans Baisse du ratio de 14 points 56 56

57

Baisse du ratio de 14 points

Partage de la charge entre futurs retraités, retraités et actifs (E=>F) Cotisations actifs + 6 points F Départ retardé de 2 ans Baisse du ratio de 14 points 57 57

Cotisations. actifs. + 6 points. F. Départ. retardé de. 2 ans. Baisse du ratio de 14 points")

58

A chaque solution, un groupe # supporte le coût

MESURES 1- Allonger la durée de cotisation. 2- Réduire le montant des retraites. par la désindexation. par les règles de calcul. 3- Augmenter les taux de cotisation. GROUPE SUPPORTANT LA CHARGE 1- Les futurs retraités. 2- Les retraités. Tous les retraités Les futurs retraités 3- Les actifs actuels et futurs. 58 58

59

Le contre-sens de la P.S.D.

Dépenses nettes d’aide sociale pour personnes âgées à domicile en milliards de francs constants 1999. 8 - 35% L’effet P.S.D. 5,1 5,4 6,7 6,2 4,7 4,3 7 6 5 4 3 2 1 1984 1989 1995 1996 1997 1998 1999 2000 Source : ODAS, DREES, mai 2001

60

Avec l’APA, le « reste à charge » est encore souvent trop lourd

Reste à charge selon le GIR en euros par an 14000 11568 12000 9773 10000 9357 GIR1=105h 7403 GIR2= 88h 8000 6838 GIR3= 69,5 5194 6000 4908 GIR4= 44h 4573 3910 4000 3823 3109 2000 2460 Source : Rapport de la Cour des Comptes, 2005 7756 14400 21600 28800 36000 43200 Tarif horaire 50% prestataire 50% gré à gré = 12,57€

61

Comme le risque d’être en Gir 1 à 3 est variable selon la CSP

Pourcentage de plus de 60 ans* Proportion de personnes en GIR 1 à 3 en % des 60 ans et + Source : Enquête HID 1998 et 1999 Insee, études et résultats n°22 * corrigé de la structure par âge et par sexe

62

Une réponse assurantielle peu adaptée…

Ceux qui ont le plus besoin de s’assurer ne pourront pas toujours le financer "Reste à charge" en % du revenu 80 Tandis que ceux qui pour-ront toujours s’assurer pourraient s’en passer… 70 67 55 47 40 30 23 59 39 32 17 49 38 31 24 16 11 25 18 12 9 7 60 50 GIR 1 GIR 2 40 GIR 3 30 GIR 4 20 10 Source : Rapport de la Cour des Comptes, 2005 7756 14400 21600 28800 36000 43200 Revenu annuel en euros

63

La complémentarité des formes d’aides…

70% 63% 40% 25% 60% 53% 51% 50% Aide informelle 40% 30% Aide mixte 30% 24% Aide 20% professionnelle 7% 7% 10% 0% GIR 1-3 GIR 4 GIR 5-6 Source : Dutheil N., Etudes et Résultats n°142, nov. 2001 Enquête HID 99 à domicile

64

Un autre regard sur la solidarité familiale est nécessaire

Les risques d’épuisement des proches ne sont pas négligeables… « Si cette charge ré- sulte de l’insuffisance des autres solutions, alors il est possible de l’analyser comme une taxe sur certaines fa- milles au bénéfice des autres.» GLENNERSTER H., [1985], Paying for Welfare, Basic Blackwell, Oxford, p. 164. « La famille aurait besoin de davantage d’aide qu’elle n’en apporte elle-même.» Selon Alan WALKER, [1982], “A caring community” in The Future of the Welfare State, H. Glennester (ed.), Heinemann, London.

, Heinemann, London.")

65

« Travailler le bien penser. telle est la source de toute morale »

Les philosophes nous invitent à la réflexion « La nature a pourvu les hommes de remarquables verres grossissants,(…) à travers lesquels toutes les petites con- tributions semblent de grands préjudices ; mais il leur manque les lunettes d’appro- che (...) qui leur permettraient de voir les misères (...) qui ne sauraient être évitées sans de telles contributions.» Thomas HOBBES Le Léviathan, 1651 « Travailler le bien penser. telle est la source de toute morale » Blaise Pascal

à travers lesquels toutes les petites con- tributions semblent de grands préjudices ; mais il leur manque les lunettes d’appro- che (...) qui leur permettraient de voir les. misères (...) qui ne sauraient être évitées. sans de telles contributions.» Thomas HOBBES. Le Léviathan, « Travailler le bien penser. telle est la source. de toute morale » Blaise Pascal.")

66

Merci de votre attention….

Présentations similaires

Montréal, le 27 avril 2006 LHonorable Donald J. Johnston,>")