Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La déduction pour capital à risque Christian VALENDUC Service d’Etudes SPF Finances, UCL et FUCAM

2

La déduction pour capital à risque Les mérites de la réforme Le processus politique Quid des effets ?

3

Les mérites de la réforme Two main distorsions to be addressed Taxation of marginal investment Discrimination between debt and equity

4

Les mérites de la réforme Non-taxation of the marginal investment By not taxing at the margin, the Allowance for Corporate Equity (ACE) brings I back from I 1 to I 0 So you get the “no tax case”, with part of the tax revenue CIT becomes a tax on pure profits (economic rents). I0I0 I1I1 rwrw R w /(1-t)

.")

5

Les mérites de la réforme No tax on the marginal investment CIT only levied on economic rents Equal treatment of debt and equity The benefits of the ACE don’t need to be extended to the existing stock of equity capital If extended, it creates a windfall gain for existing shareholders

6

Le processus politique Concurrence fiscale en Europe Nécessité de trouver une solution au démantèlement du régime fiscal des centres de coordination L’économie politique de la réforme

7

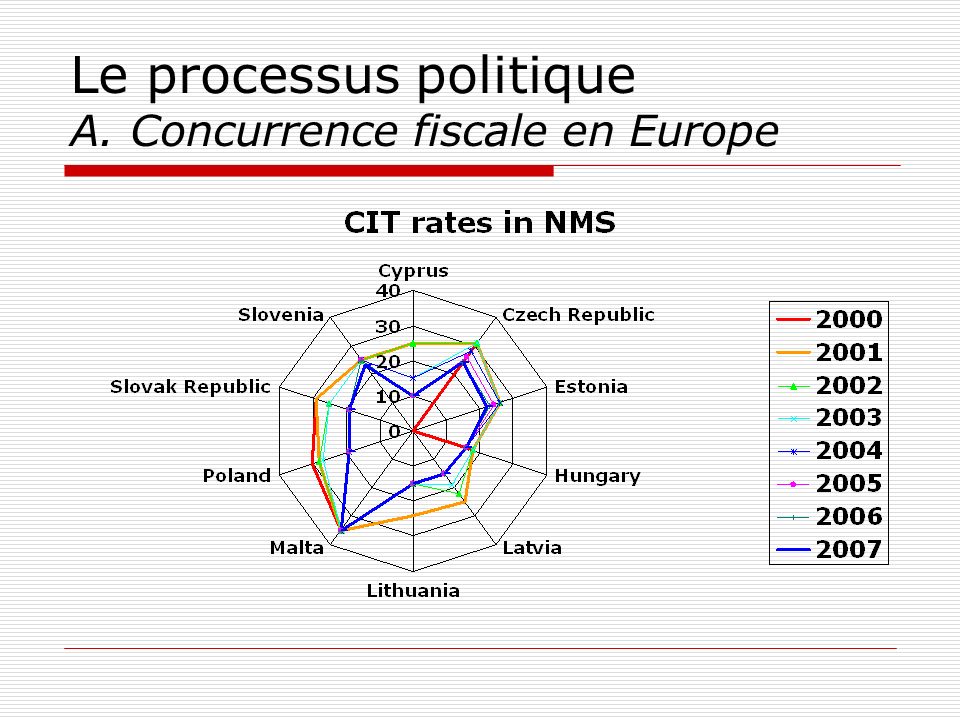

Le processus politique A. Concurrence fiscale en Europe

9

Le processus politique Competitive pressure on CIT rates More intensive in NMS According to the new geographic economy models, the “centre” could maintain higher CIT rates compared to the periphery The EU code of conduct and the phasing- out of the coordination centre (CC) regime The regime was designed to headquarters of multinational companies Operates as a cost plus regime, with no taxation of financial intermediation The major activity of the CC was to act as “internal bank” for multinational group”

regime The regime was designed to headquarters of multinational companies Operates as a cost plus regime, with no taxation of financial intermediation The major activity of the CC was to act as internal bank for multinational group")

10

Le processus politique B. Les centres de coordination Typical use = triangle structure CC financed by equity providing long- term debt to subsidiaries Parent CC = Preferential tax regime Subsidiary Equity Debt Deductible Exempted

11

Le processus politique B. Nos « chers » centres de coordination Such triangle structures result in negative METR: the preferential tax regime is acting as a subsidy Lowers the ATR The preferential tax regime gave strong incentives for equity financing of the CC As a result, CC were overcapitalised

12

Le processus politique C. L’économie politique de la réforme Réforme présentée comme budgétairement neutre… avec une contrepartie en revalorisation des minimas sociaux pour le volet rouge de la violette Consensus politique très fragile: A l’opposé La réforme de l’IPP des années 2002-2004 La réforme de l’I.Soc de l’année 2003 D’où une remise en question perpétuelle Controverse sur le coût budgétaire Instabilité politique nuisible On est allé loin dans l’art de mal concevoir et de mal présenter une bonne réforme..

13

Le processus politique C. L’économie politique de la réforme Centres de coordination et lobbying Un régime fiscal préférentiel crée un lobby qui agit pour le maintien des avantages Des arguments faussement convaincants La plupart des arguments invoqués lors de la création du régime préférentiel ne sont plus valables 20 ans après Les « retombées » et « effets de retour » sont chiffrés dans une approche d’équilibre (très) partiel D’un point de vue strictement économique Pourquoi faut-il subsidier le métier de « banquier interne » de groupe multinational ? Surtout si on a un « savoir faire »…

partiel D’un point de vue strictement économique Pourquoi faut-il subsidier le métier de « banquier interne » de groupe multinational . Surtout si on a un « savoir faire »….")

14

Les effets de la réforme Du point de vue micro-économique Taux marginaux effectifs (King-Fullerton) Taux moyens effectifs (Devereux- Griffith) D’un point de vue macro-économique Quel effet sur l’imposition des sociétés? Quels effets de retour ? Quid du « tax planning » ?

15

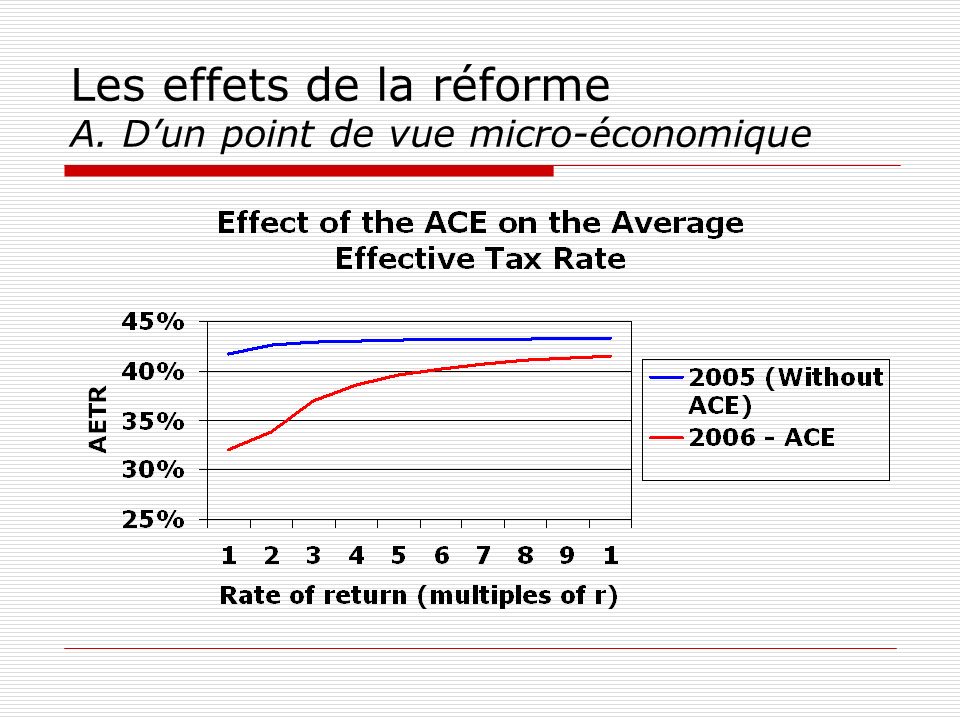

Les effets de la réforme A. D’un point de vue micro-économique

17

Les effets de la réforme B. D’un point de vue macro-économique Indicateur de pression fiscale Numérateur = recettes d’IS d’après CN Dénominateur= EBE + rev financier net, ajusté pour traitement fiscal des dividendes Baisse après l’entrée en vigueur de la DCR Mais d’où vient la baisse ?

18

Les effets de la réforme B. D’un point de vue macro-économique Effet de perception Taux effectif Ratio des bases Taux implicite de l’ISoc

19

Les effets de la réforme B. D’un point de vue macro-économique

20

Baisse du taux effectif sur la période 2006- 2008 Partiellement annulé en 2006 par une accélération de la perception de l’IS en 2006 Par un élargissement de la base imposable (mesures compensatoires) Mais l’effet net est clairement négatif en 2007-08 Hausse de la base macro-économique en % du PIB Mais d’où vient-elle ?

Mais l’effet net est clairement négatif en Hausse de la base macro-économique en % du PIB Mais d’où vient-elle")

21

Les effets de la réforme B. D’un point de vue macro-économique Profitabilité Taillle du secteur

22

Les effets de la réforme B. D’un point de vue macro-économique En résumé Baisse du taux effectif de l’IS Compensations non structurelles Mais hausse de la base macro-économique Due non pas à une hausse de la taille du secteur mais à une hausse de la profitabilité Invalide la thèse d’effet de retour par un accroissement de l’IDE, de l’activité, de l’emploi.. Valide la thèse d’une localisation accrue de fonds propres sans création de valeur ajoutée nette…

23

Les effets de la réforme C. Quid du tax planning ? Rien n’empêche (évidemment..!) de reprendre le « business » des centres de coordination Parent Profits = Intermediation margin Tax base: Interests received – ACE Subsidiary Equity Debt Deductible ACE Exempted Taxable

de reprendre le « business » des centres de coordination Parent Profits = Intermediation margin Tax base: Interests received – ACE Subsidiary Equity Debt Deductible ACE Exempted Taxable.")

24

Les effets de la réforme C. Quid du tax planning ? Doubles déductions ? Il y a un faisceau de « présomptions graves et concordantes ».. Le régime est venu du lobbying des centres de coordination Demandes explicites de ruling ! Confirmés par des travaux de recherche (SED) sur des micro-données Concordant avec le constat macro- économique

sur des micro-données Concordant avec le constat macro- économique.")

25

Les effets de la réforme C. Quid du tax planning ? Conséquences budgétaires Explique la divergence dans le chiffrage du coût budgétaire entre BNB et SED Conséquences économiques A contre-courant de l’objectif de neutralité Pourquoi cette activité a-t-elle besoin d’être subsidiée ? Mine la stabilité politique dont la réforme aurait besoin

26

Conclusions Réforme fondamentale de l’IS Elle a d’éminents mérites On a choisi l’option « effet d’aubaine massif » sous l’effet du lobbying Pour le même motif, absences de mesures anti-abus adéquates Résultat: plus coûteux et moins d’effets de retour sur l’activité économique Une déduction capitale, une déduction pour capital… ou une déduction à risque ???

Présentations similaires