Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

0

LES NOUVELLES NORMES DE CONSOLIDATION

APPLICATION DANS LES GROUPES DE PME FAMILIAUX OU RÉGIONAUX les obligations des groupes (quelque soit leur forme et leur activité) en matière d'établissement des comptes consolides ont été considérablement modifiées en Nous disposons donc en France dorénavant d'un corps de règles rénové. Ce processus de rénovation s'inscrit d'ailleurs dans une réflexion plus large d'évolution des normes comptables internationales (évolution qui n'est pas achevée à ce jour),. l'objectif de cette présentation suscinte est d'aborder l'essentiel des aspects techniques (la comptabilité prise comme une sciences comptable quasi arithmétique)mais aussi stratégiques (la comptabilité est aussi et avant tout une science sociale,car résulte de négociation et de jeux de pouvoirs) auxquels sont confrontés les PME- PMI françaises. sur un plan technique, nous allons voir un certain nombre de modifications qui en elles mêmes illustrent une forme de dichotomie croissante entre les grandes et les petites entreprises et/ou les comptes sociaux et les comptes consolidés. sur un plan plus stratégique, nous évoquerons les défis et/ou interrogations devant lesquels les PME-PMI sont placées .

en matière d établissement des comptes consolides ont été considérablement modifiées en Nous disposons donc en France dorénavant d un corps de règles rénové. Ce processus de rénovation s inscrit d ailleurs dans une réflexion plus large d évolution des normes comptables internationales (évolution qui n est pas achevée à ce jour),. l objectif de cette présentation suscinte est d aborder l essentiel des aspects techniques (la comptabilité prise comme une sciences comptable quasi arithmétique)mais aussi stratégiques (la comptabilité est aussi et avant tout une science sociale,car résulte de négociation et de jeux de pouvoirs) auxquels sont confrontés les PME- PMI françaises. sur un plan technique, nous allons voir un certain nombre de modifications qui en elles mêmes illustrent une forme de dichotomie croissante entre les grandes et les petites entreprises et/ou les comptes sociaux et les comptes consolidés. sur un plan plus stratégique, nous évoquerons les défis et/ou interrogations devant lesquels les PME-PMI sont placées .")

1

Les apports des nouvelles normes

SOMMAIRE Les apports des nouvelles normes Ce qui ne change pas Ce que les nouvelles règles changent Quelles stratégies pour les PME-PMI ? Les incertitudes actuelles Anticiper et optimiser

2

CE QUI NE CHANGE PAS

3

Obligations juridiques

CE QUI NE CHANGE PAS Obligations juridiques Obligations d’établissement et de publication Possibilité d'exemption Absence de délit pénal Obligation de nommer un 2ème CAC Possibilités d'exemption limite aux sociétés non cotées Petit groupe (CA <200 MF , bilan <100 MF , effectif<=500) Sous groupe (soumis à conditions ) Pas d'approbation Différence avec les comptes sociaux Le CA arrête les comptes consolidés en revanche (Président ou personne désignée par les statuts en SAS, Gérant en SARL) Délai d ’établissement SA à Directoire : 3 mois SA classique et SAS, autres sociétés : 4 mois (si 1 CA) ou 45 jours avant AGO (si 2 CA) Communication aux associés et dépôt au greffe Obligatoire pour SA, SARL,EURL, Sociétés volontaires Cas particuliers SAS : Pas de communication obligatoire aux associés avant AGO SNC : Pas de dépôt aux greffe Pas de délit de présentation de faux bilan consolidé Pas d'obligation 2eme CAC si SARL/ SNC / Publication volontaire

Sous groupe (soumis à conditions ) Pas d approbation. Différence avec les comptes sociaux. Le CA arrête les comptes consolidés en revanche (Président ou personne désignée par les statuts en SAS, Gérant en SARL) Délai d ’établissement. SA à Directoire : 3 mois. SA classique et SAS, autres sociétés : 4 mois (si 1 CA) ou 45 jours avant AGO (si 2 CA) Communication aux associés et dépôt au greffe. Obligatoire pour SA, SARL,EURL, Sociétés volontaires. Cas particuliers. SAS : Pas de communication obligatoire aux associés avant AGO. SNC : Pas de dépôt aux greffe. Pas de délit de présentation de faux bilan consolidé. Pas d obligation 2eme CAC si SARL/ SNC / Publication volontaire.")

4

Points techniques de consolidation

CE QUI NE CHANGE PAS Points techniques de consolidation Écart de 1ère consolidation affectation aux parts de marché amortissement jusqu'à 40 ans Notion de contrôle et d'influence notable Modèle de bilan et de compte de résultat Parts de marché Affectation largement utilisés par les groupes depuis 10 ans (pas d'obligation d'amortir les incorporels en France à l'inverse des évolutions récentes des normes IAS / US sur le sujet: cette pratique devrait donc perdurer ) Amortissement Pas de durée maximale précisée (la limite de 40 ans exprimée est basée sur la durée maximum des normes actuelles US mais attention les normes récentes ou en cours de refonte prévoit une durée maximale de 20 ans (IAS 22 révisée 1995 : 5 ans, IAS 22 révisée 1999 : 20 ans , FASB : projet de 10 à 20 ans puis suppression obligation amortissement ) Contrôle et influence notable Pas de modification sur les présomption de contrôle (cela induit une méthode de consolidation pour chaque type de contrôle). Les engagement ou portage fermes sont à prendre en compte (exclusion des options achat/vente croisée) Bilan et compte de résultat Idem sauf sur 2 points développés par la suite

Amortissement. Pas de durée maximale précisée (la limite de 40 ans exprimée est basée sur la durée maximum des normes actuelles US mais attention les normes récentes ou en cours de refonte prévoit une durée maximale de 20 ans (IAS 22 révisée 1995 : 5 ans, IAS 22 révisée 1999 : 20 ans , FASB : projet de 10 à 20 ans puis suppression obligation amortissement ) Contrôle et influence notable. Pas de modification sur les présomption de contrôle (cela induit une méthode de consolidation pour chaque type de contrôle). Les engagement ou portage fermes sont à prendre en compte (exclusion des options achat/vente croisée) Bilan et compte de résultat. Idem sauf sur 2 points développés par la suite.")

5

Ne sont toujours pas précisés :

CE QUI NE CHANGE PAS Ne sont toujours pas précisés : L'amortissement des incorporels Le contenu des provisions pour restructuration La définition de la notion de résultat courant et de résultat exceptionnel La notion des "autres fonds propres" La dépréciation d'actif à long terme Les nouvelles règles ne concernent que les comptes consolidés. Elles n’ont pas pour objectif de refaire la comptabilité. Amortissement Choix possible d'amortir ou non Restructuration Réflexion actuelle sur le contenu afin de limiter les coups d'accordéon lors d'un changement de direction et:ou les effets de lissage de résultat (cf. CRC sur les nouvelles règles de comptabilisation des provisions: application obligatoire au 1/01/2002) Exceptionnel/courant Position française plus souple que les normes internationales sur ce sujet : notion de non fréquent (probabilité de survenance) et de non courant (caractère atypique par rapport À l'activité exercé) Autres fonds propres Séparation entre quasi fonds propres et dettes financières (surtout depuis le développement des instruments financiers complexes) Dépréciation Test d'impairment (valeur d'utilité / valeur comptable)

Exceptionnel/courant. Position française plus souple que les normes internationales sur ce sujet : notion de non fréquent (probabilité de survenance) et de non courant (caractère atypique par rapport À l activité exercé) Autres fonds propres. Séparation entre quasi fonds propres et dettes financières (surtout depuis le développement des instruments financiers complexes) Dépréciation. Test d impairment (valeur d utilité / valeur comptable)")

6

CE QUI NE CHANGE PAS

7

DES DISPOSITIONS COMPLETES ET COMPLEXES

Précision et élargissement du périmètre de consolidation Société auparavant « non significative » Consolidation des entités ad hoc neutralisation des montages déconsolidants Précision sur le caractère significatif a) Caractère significatif d'une société avec filiales par rapport aux comptes du sous groupe (pas aux comptes individuels de la société tête de sous-groupe) b) Caractère non significatif : tenir compte de toutes les autres filiales qui seraient dans la même situation c) Par rapport aux comptes consolidés et non par rapport aux comptes individuels de l'entreprise consolidante ou de l'entreprise détentrice des titres Le caractère significatif constitue le seul cas d’exclusion facultative repris dans le règlement. d) Suivi des deux autres cas des anciennes règles : Informations non obtenues dans des délais ou moyennant des frais excessifs = cas non repris dans le règlement, mais toujours valable. Titres acquis uniquement en vue d’une cession = cas devenu obligatoire Entités ad hoc Définition donnée par le règlement :Une structure juridique distincte dont l’activité n’est exercée que pour le compte d’une autre entreprise Le règlement n°99-02 précise la définition du contrôle exclusif contractuel qui a pour conséquence la consolidation des entités ad hoc: Existence d’un accord écrit ou 3 situations permettant de démontrer le contrôle pouvoirs de décision bénéfice des résultats risque final Si détention d'un titre : consolidation par IG et quasi totalité figurera en minoritaire Sinon, information complète en annexe sur actifs, passifs et résultats de l'entité ad hoc

Caractère significatif d une société avec filiales par rapport aux comptes du sous groupe (pas aux comptes individuels de la société tête de sous-groupe) b) Caractère non significatif : tenir compte de toutes les autres filiales qui seraient dans la même situation. c) Par rapport aux comptes consolidés et non par rapport aux comptes individuels de l entreprise consolidante ou de l entreprise détentrice des titres. Le caractère significatif constitue le seul cas d’exclusion facultative repris dans le règlement. d) Suivi des deux autres cas des anciennes règles : Informations non obtenues dans des délais ou moyennant des frais excessifs = cas non repris dans le règlement, mais toujours valable. Titres acquis uniquement en vue d’une cession = cas devenu obligatoire. Entités ad hoc. Définition donnée par le règlement :Une structure juridique distincte dont l’activité n’est exercée que pour le compte d’une autre entreprise. Le règlement n°99-02 précise la définition du contrôle exclusif contractuel qui a pour conséquence la consolidation des entités ad hoc: Existence d’un accord écrit ou 3 situations permettant de démontrer le contrôle. pouvoirs de décision. bénéfice des résultats. risque final. Si détention d un titre : consolidation par IG et quasi totalité figurera en minoritaire. Sinon, information complète en annexe sur actifs, passifs et résultats de l entité ad hoc.")

8

DES DISPOSITIONS COMPLETES ET COMPLEXES

Formalisation plus complète des situations de contrôle Définition du contrôle conjoint nécessité d'un accord contractuel Date entrée et sortie du périmètre mise en avant de la notion de contrôle effet pénalisant d’une consolidation tardive d’une filiale présentation distincte des sociétés à céder Contrôle conjoint : Deux éléments essentiels Partage du contrôle par un nombre limité d'actionnaires ou d'associés et aucun des associés ou des actionnaires n'exerce seul un contrôle exclusif. cela n'exclut pas la présence d'associés ou d'actionnaires minoritaires qui n'exercent pas de contrôle Nécessité d'un accord contractuel qui prévoit l'exercice du contrôle conjoint et qui établit toutes les décisions essentielles qui nécessitent le consentement de tous les associés ou actionnaires participant au contrôle conjoint Date d ’entrée :date du transfert effectif du contrôle à retenir Date d ’acquisition des titres, date par contrat. La clause de rétroactivité (ex : fusion) ne suffit pas à placer transfert du contrôle à date différente du transfert des titres. Date de sortie: date de perte de contrôle ou d ’influence notable Les accords de cession avant clôture ne changent rien en principe, car contrôle maintenu... sauf cas très exceptionnel transfert de contrôle intervenu, par contrat ou changement dans les organes, avant date de clôture. Aller-Retour sur titres Aucune conséquence si cession temporaire sans perte de contrôle suivie rachat dans bref délai. Prise en compte du portage Définition du portage donné par le règlement : double obligation (acheteur d ’acheter et vendeur de vendre) avec conditions fixées (terme et prix).

ne suffit pas à placer transfert du contrôle à date différente du transfert des titres. Date de sortie: date de perte de contrôle ou d ’influence notable. Les accords de cession avant clôture ne changent rien en principe, car contrôle maintenu... sauf cas très exceptionnel transfert de contrôle intervenu, par contrat ou changement dans les organes, avant date de clôture. Aller-Retour sur titres. Aucune conséquence si cession temporaire sans perte de contrôle suivie rachat dans bref délai. Prise en compte du portage. Définition du portage donné par le règlement : double obligation (acheteur d ’acheter et vendeur de vendre) avec conditions fixées (terme et prix).")

9

DES DISPOSITIONS COMPLETES ET COMPLEXES

Acquisitions de sociétés : des règles de traitement beaucoup plus strictes Généralisation de la notion de « juste valeur » du coût d’acquisition des titres à la valorisation de la société acquise Dans le cadre d’une démarche précise évaluation des actifs et passifs identifiables Le principal changement ayant un impact significatif sur les comptes concerne le traitement des opérations de structure Analyse juridique de l'opération Jusqu'à présent traitement différent en consolidation selon la forme juridique de l'opération (augmentation capital,fusion,échange,apport partiel d'actif).Désormais il y a un traitement unique pour toute "acquisition". Juste valeur Inversion de la logique :dorénavant on cherche la juste valeur et on déduit le GW (avant on calculait l'écart et on l'affectait) Mode acquisition : cash , titre , comptant ou différé Coût d'acquisition : prix achat titre + frais accessoire (net d’ID) Actualisation :si paiement différé (prêt, créances et dettes à LT) Évaluation : on se rapproche des techniques d'évaluation utilisée pour acheter une entreprise: Biens hors exploitation :valeur de marché Biens d'exploitation :valeur d'utilité (qui peut être la valeur comptable si représentative d'une valeur d'utilité) Exclusion marges : ex des stocks valorisé au prix de vente diminué des coûts commerciaux et de la marge commerciale Prise en compte des risques : IDR et restructuration (si annoncé dans le délai de 1 an + coût acquéreur pour réduction capacité en double) Incorporels :valeur de marché si actif ,pratique du secteur, crédit baux :droit incorporel ou capitalisation. R&D en cours :immobilisation ou charges

.Désormais il y a un traitement unique pour toute acquisition . Juste valeur. Inversion de la logique :dorénavant on cherche la juste valeur et on déduit le GW (avant on calculait l écart et on l affectait) Mode acquisition : cash , titre , comptant ou différé. Coût d acquisition : prix achat titre + frais accessoire (net d’ID) Actualisation :si paiement différé (prêt, créances et dettes à LT) Évaluation : on se rapproche des techniques d évaluation utilisée pour acheter une entreprise: Biens hors exploitation :valeur de marché. Biens d exploitation :valeur d utilité (qui peut être la valeur comptable si représentative d une valeur d utilité) Exclusion marges : ex des stocks valorisé au prix de vente diminué des coûts commerciaux et de la marge commerciale. Prise en compte des risques : IDR et restructuration (si annoncé dans le délai de 1 an + coût acquéreur pour réduction capacité en double) Incorporels :valeur de marché si actif ,pratique du secteur, crédit baux :droit incorporel ou capitalisation. R&D en cours :immobilisation ou charges.")

10

DES DISPOSITIONS COMPLETES ET COMPLEXES

Impôts différés : élargissement de la base de calcul élargissement des bases d’impôt différés concernent les écarts d’évaluation actualisation si significatif Approche bilantielle Impôts différés étendus aux différences appelées à se manifester à l’avenir (probable et latent) Différences entre valeur comptable (valeur au bilan consolidé) et valeur fiscale (valeur attribuée pour détermination des résultats fiscaux futurs) Report variable obligatoire Conception étendue obligatoire Principales exceptions pas d'impôt différé sur : Écarts d’acquisition Écarts d’évaluation sur actifs incorporels généralement non amortis, non cessibles séparément Différences entre valeur fiscale et valeur consolidée des titres de participation Actualisation obligatoire si : Effets significatifs Échéancier fiable de reversement Échéancier de reversement non aléatoire mais indéterminé N.B. Pas d'actualisation des impôts relatifs à une base déjà actualisée (provisions pour retraite)

Différences entre valeur comptable (valeur au bilan consolidé) et valeur fiscale (valeur attribuée pour détermination des résultats fiscaux futurs) Report variable obligatoire. Conception étendue obligatoire. Principales exceptions. pas d impôt différé sur : Écarts d’acquisition. Écarts d’évaluation sur actifs incorporels généralement non amortis, non cessibles séparément. Différences entre valeur fiscale et valeur consolidée des titres de participation. Actualisation obligatoire. si : Effets significatifs. Échéancier fiable de reversement. Échéancier de reversement non aléatoire mais indéterminé. N.B. Pas d actualisation des impôts relatifs à une base déjà actualisée (provisions pour retraite)")

11

DES OPPORTUNITES NOUVELLES

Impôts différés : Assouplissement des règles de constatation des actifs d'impôt prise en compte si récupération probable Acquisitions de sociétés : La notion de pooling (facultatif) imputation définitive sur les capitaux propres des écarts d'acquisition et d’évaluation Approche bilantielle Impôts différés étendus aux différences appelées à se manifester à l’avenir (probable et latent) Différences entre valeur comptable (valeur au bilan consolidé) et valeur fiscale (valeur attribuée pour détermination des résultats fiscaux futurs) Report variable obligatoire Conception étendue obligatoire Principales exceptions pas d'impôt différé sur : Écarts d’acquisition Écarts d’évaluation sur actifs incorporels généralement non amortis, non cessibles séparément Différences entre valeur fiscale et valeur consolidée des titres de participation Actualisation obligatoire si : Effets significatifs Échéancier fiable de reversement Échéancier de reversement non aléatoire mais indéterminé N.B. Pas d'actualisation des impôts relatifs à une base déjà actualisée (provisions pour retraite)

imputation définitive sur les capitaux propres des écarts d acquisition et d’évaluation. Approche bilantielle. Impôts différés étendus aux différences appelées à se manifester à l’avenir (probable et latent) Différences entre valeur comptable (valeur au bilan consolidé) et valeur fiscale (valeur attribuée pour détermination des résultats fiscaux futurs) Report variable obligatoire. Conception étendue obligatoire. Principales exceptions. pas d impôt différé sur : Écarts d’acquisition. Écarts d’évaluation sur actifs incorporels généralement non amortis, non cessibles séparément. Différences entre valeur fiscale et valeur consolidée des titres de participation. Actualisation obligatoire. si : Effets significatifs. Échéancier fiable de reversement. Échéancier de reversement non aléatoire mais indéterminé. N.B. Pas d actualisation des impôts relatifs à une base déjà actualisée (provisions pour retraite)")

12

UNE INFORMATION FINANCIERE PLUS COMPLETE

6 nouvelles informations obligatoires Tableau de variation des capitaux propres Tableau des flux de trésorerie Non utilisation des méthodes préférentielles Contrôle entité ad hoc 2 résultats par action Information sectorielle Tableau de flux de trésorerie En pratique pour les groupes qui établissaient des tableaux de financement emplois/ressources, l’impact se situe au niveau du paramétrage du progiciel et nécessitera une modification du plan de comptes pour distinguer les flux d ’exploitation, d ’investissement de financement. Règles présentées assez similaires à celles de l'avis n° 30 de l'OEC Définition de la trésorerie : Liquidités et équivalents de liquidités (placements à CT, très liquides, facilement convertibles en un montant connu de liquidités et dont la valeur ne risque pas de changer) Différentes activités Activités d'exploitation : flux à l'origine de l'activité de l'entreprise (sommes encaissées auprès des clients, sommes versées aux fournisseurs, par exemple ) Activités d'investissement : acquisitions et cessions d'actifs à LT / flux liés aux placements qui ne correspondent pas à de la trésorerie (titres de placement exclus de la trésorerie, dépôts et cautionnements…) Activités de financement : modifications du montant et de la composition des capitaux propres, de l'endettement (augmentations de capital, nouveaux emprunts, distributions de dividendes, remboursements d'emprunts..)

Différentes activités. Activités d exploitation : flux à l origine de l activité de l entreprise (sommes encaissées auprès des clients, sommes versées aux fournisseurs, par exemple ) Activités d investissement : acquisitions et cessions d actifs à LT / flux liés aux placements qui ne correspondent pas à de la trésorerie (titres de placement exclus de la trésorerie, dépôts et cautionnements…) Activités de financement : modifications du montant et de la composition des capitaux propres, de l endettement (augmentations de capital, nouveaux emprunts, distributions de dividendes, remboursements d emprunts..)")

13

UNE INFORMATION FINANCIERE PLUS COMPLETE

Information nouvelle recommandée Compte de résultat pro forma Informations diverses détaillées Eventuelle référence aux normes IAS / US Critères pour identifier les charges et produits exceptionnels Impôts différés Valeur de marché des instruments financiers Comparabilité assurée en cas de : Nouvelles acquisitions, Variations ultérieures du périmètre, des méthodes Mise en évidence par des comptes de résultat pro forma "de préférence" Les comptes de résultat pro forma Présentent l'exercice clos et l'exercice précédent selon un même périmètre (le nouveau) Tiennent compte des amortissements des écarts d'acquisition et des frais financiers en cas d'acquisition Tiennent compte des amortissements d'écarts d'évaluation et des produits financiers en cas de modification du pourcentage de détention des titres

Tiennent compte des amortissements des écarts d acquisition et des frais financiers en cas d acquisition. Tiennent compte des amortissements d écarts d évaluation et des produits financiers en cas de modification du pourcentage de détention des titres.")

14

QUELLE STRATÉGIE POUR LES ENTREPRISES ?

15

VERS UNE AUTONOMIE DES COMPTES CONSOLIDÉS

Image fidèle propre aux comptes consolidés Critères d'autonomie explicitement avancés Mais autonomie limitée 5 méthodes préférentielles qui devraient devenir obligatoires à court terme Image fidèle Repris dans l'arrêté du 22/06/99 Autonomie Prédominance de la substance sur l'apparence (élimination des écritures fiscales par ex) Autonomie vis à vis des comptes sociaux et de la fiscalité Limite L'arrêté ministériel ne s'impose pas aux lois et décrets : exemple des méthodes préférentielles

Autonomie vis à vis des comptes sociaux et de la fiscalité. Limite. L arrêté ministériel ne s impose pas aux lois et décrets : exemple des méthodes préférentielles.")

16

INCERTITUDES DE L’ENVIRONNEMENT COMPTABLE

Incertitudes françaises Normes IAS dans les comptes consolidés des groupes non côtés ? Incertitudes européennes IAS version européenne Incertitudes internationales Testament de l’ancien board de l’IASC Programme du nouveau board IASB Normes IAS obligatoire en France ? Rappelons que les États membres pourront soit permettre, soit imposer l ’utilisation des normes IAS pour les comptes consolidés des groupes non cotés. Ce choix étant exclusif, la France ne pourra, en aucun cas, interdire l ’utilisation des normes IAS pour les comptes consolidés des groupes non cotés. La position consistant à rendre obligatoires les normes IAS pour les comptes consolidés de tous les groupes pourrait en pratique, paraître extrêmement contraignante, pour les groupes de taille moindre qui devrait alors supporter des coûts de production d ’information financière importants relativement à leurs besoins . Sans parler de la publication de nombreuses informations dont leur statut les dispenserait légitimement. Dans cette optique certains pensent qu ’il serait opportun d ’instaurer des seuils à partir desquels les groupes non côtés auraient l ’obligation d ’appliquer les normes IAS pour leurs comptes consolidés. Mais ceci aboutirait à l ’application de règles différentes pour les comptes consolidés des groupes cotés et non cotés. C ’est pourquoi d ’autres préconisent que les comptes consolidés de tous les groupes soient établis conformément aux normes IAS en imaginant alors : - des obligations d ’informations simplifiées dans l ’annexe - ou un relèvement des seuils des petits groupes (déclenchement de l ’obligation de consolidation ) Quels choix pour les comptes individuels en France ? Pour des raisons fiscales, il n ’est sans doute pas opportun d ’exiger l ’application des normes IAS (cela relance le débat sur l ’autonomie des comptes individuels par rapport aux comptes consolidés)

Quels choix pour les comptes individuels en France Pour des raisons fiscales, il n ’est sans doute pas opportun d ’exiger l ’application des normes IAS (cela relance le débat sur l ’autonomie des comptes individuels par rapport aux comptes consolidés)")

17

QUELLE STRATÉGIE POUR LES ENTREPRISES ?

Se préparer dès maintenant au passage aux IAS Se former aux normes IAS Renforcer la veille sur l’évolution des normes IAS position future de l’IASB , de l’Europe, et du CNC .

18

QUELLE STRATÉGIE POUR LES ENTREPRISES ?

Optimiser les comptes en règles françaises : Réconcilier les informations de gestion et les informations de consolidation mise en place d'un langage commun Impliquer la Direction Financière dans les choix de Direction Générale optimisation des choix comptables Cas de réconciliation des informations de gestion et de consolidation Obligation de fournir une information sectorielle Optimisation comptable : Exemple Méthode dérogatoire et création de valeur Avantages de la méthode dérogatoire en termes de résultats comptables L ’absence de dotation aux écarts d'évaluation et d'acquisition induit une augmentation du résultat par action Inconvénients de la méthode dérogatoire Coût de restructuration Problème de comparabilité Part de marché Dans la mesure du possible affecter les écarts d ’acquisition sur les parts de marché (pas d ’amortissement ni d ’impôt différé ) plutôt que les marques Entités ad hoc Les entreprises doivent réexaminer en détail leurs montages et clauses sous jacentes au regard des différents critères (pouvoirs, résultats, risques)

plutôt que les marques. Entités ad hoc. Les entreprises doivent réexaminer en détail leurs montages et clauses sous jacentes au regard des différents critères (pouvoirs, résultats, risques)")

19

QUELLE STRATÉGIE POUR LES ENTREPRISES ?

Optimiser les comptes en normes françaises Sensibiliser les acteurs sur la nécessité d'avoir des informations fiables processus de flux Anticiper les conséquences à l’aide du système d'information fonctionnalités de simulation des progiciels Fonctions de simulation utile Consolidation à périmètre constant Simulation de périmètre Outil d'aide à la décision pour choix comptables futurs

20

EVOLUTIONS TECHNOLOGIQUES ET NOUVELLE MÉTHODOLOGIE DES COMPTES CONSOLIDÉS

21

EVOLUTIONS TECHNOLOGIQUES ET NOUVELLE MÉTHODOLOGIE DES COMPTES CONSOLIDÉS

Automatisation des tableaux de variation de trésorerie et de variation des capitaux propres Etablissement de comptes proforma en cas de restructuration majeure Information sectorielle et information de gestion

22

AUTOMATISATION DES TABLEAUX DE VARIATION DE TRÉSORERIE ET DE VARIATION DES CAPITAUX PROPRES

Obligation d’établir un tableau de financement analysant les flux de trésorerie Passage d’une consolidation par les soldes à une consolidation par les flux Obligation d’établir un tableau de variation des capitaux propres sur deux exercices consécutifs

23

CONSOLIDATION PAR LES SOLDES

Consolidation séparée des flux et des soldes Reconsolidation de l’ouverture à chaque exercice En cas d’écart sur l’ouverture, imputation sur des comptes de pertes et profits exceptionnels Ecritures manuelles de consolidation à passer en double sur les soldes et sur les flux

24

CONSOLIDATION PAR LES FLUX

À partir de l’ouverture consolidée, ajout des mouvements de la période Une véritable comptabilité de consolidation Cohérence permanente entre Bilan, Résultat, Annexes, Variation de trésorerie, Variation des capitaux propres

25

PASSAGE D’UNE CONSOLIDATION PAR LES SOLDES À UNE CONSOLIDATION PAR LES FLUX

Analyser tous les comptes en variation Apurer les écarts ouverture/flux/clôture Traiter en central une information fiable Passer les écritures sur les flux Renvoyer les à-nouveaux aux filiales

26

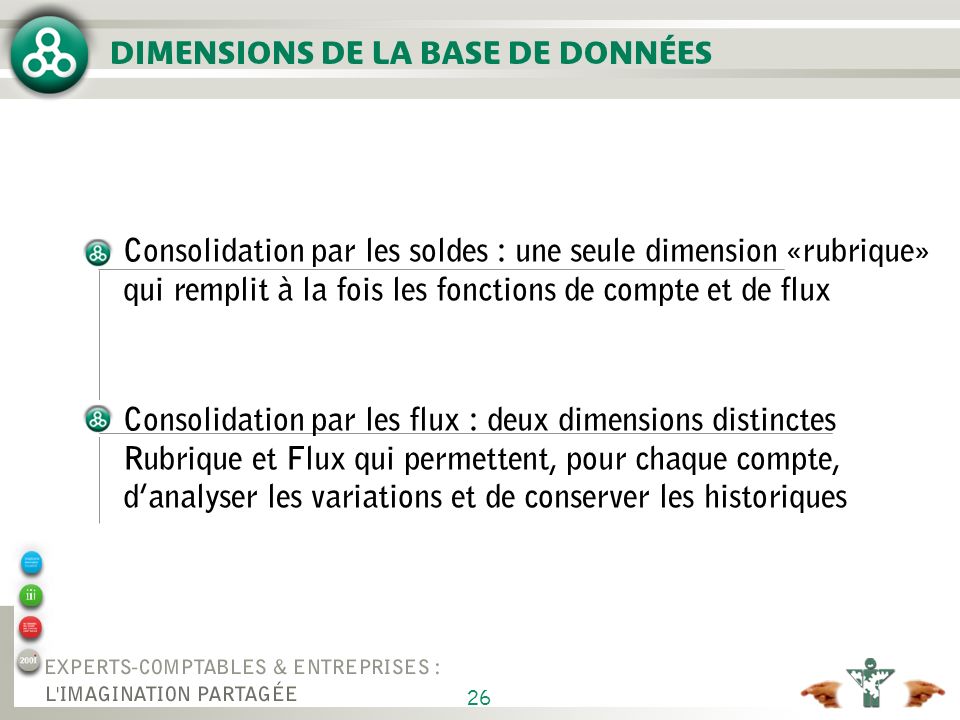

DIMENSIONS DE LA BASE DE DONNÉES

Consolidation par les soldes : une seule dimension «rubrique» qui remplit à la fois les fonctions de compte et de flux Consolidation par les flux : deux dimensions distinctes Rubrique et Flux qui permettent, pour chaque compte, d’analyser les variations et de conserver les historiques

27

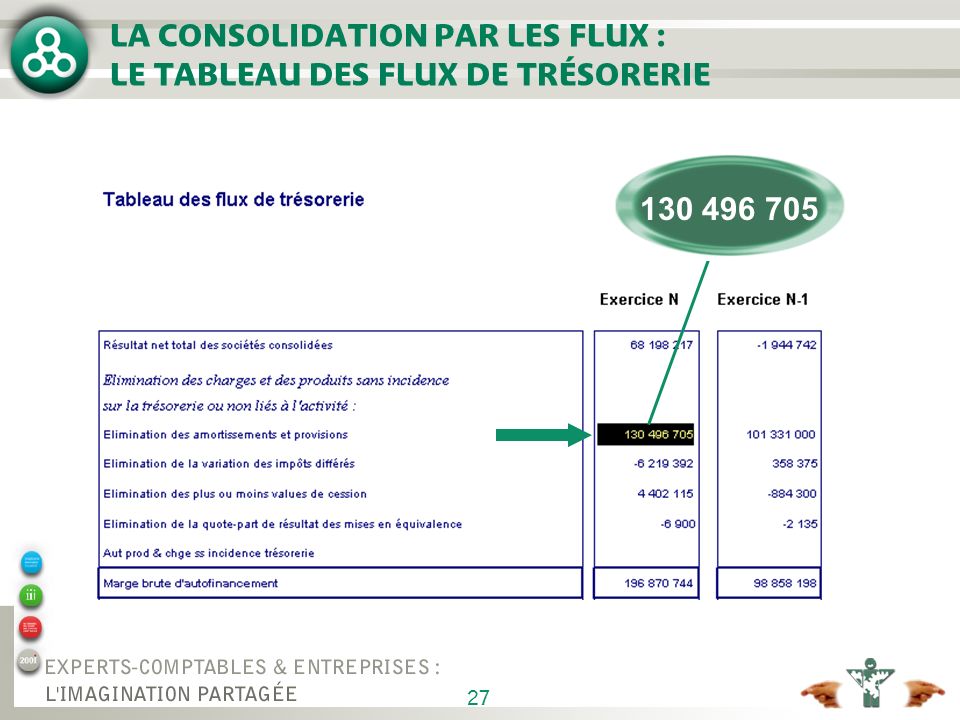

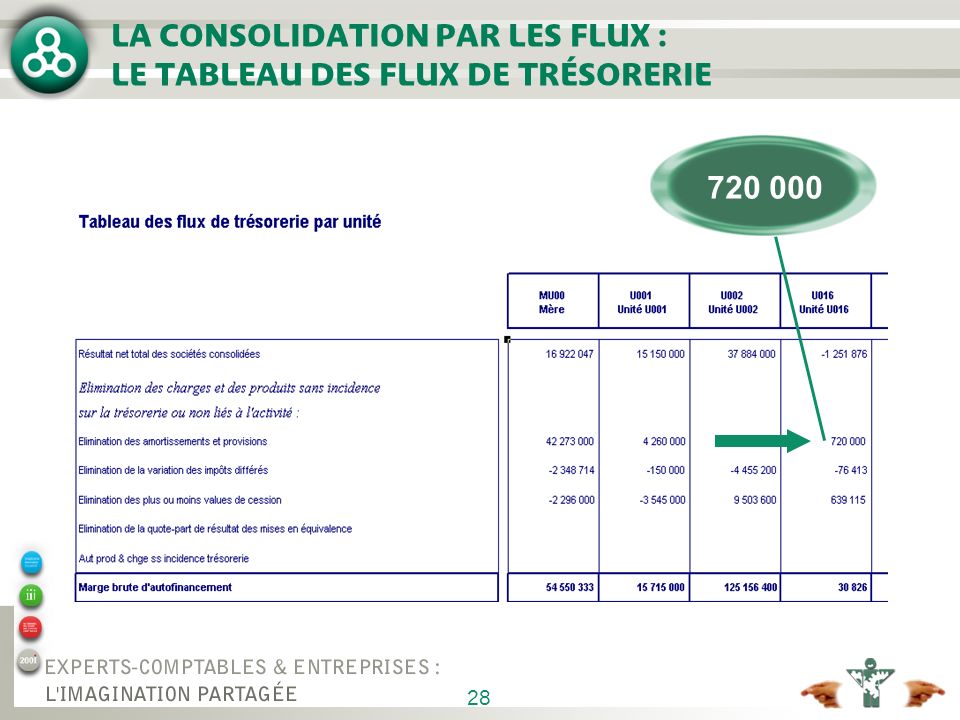

LA CONSOLIDATION PAR LES FLUX : LE TABLEAU DES FLUX DE TRÉSORERIE

28

LA CONSOLIDATION PAR LES FLUX : LE TABLEAU DES FLUX DE TRÉSORERIE

29

LA CONSOLIDATION PAR LES FLUX : LE TABLEAU DES FLUX DE TRÉSORERIE

30

LA CONSOLIDATION PAR LES FLUX : LE TABLEAU DES FLUX DE TRÉSORERIE

31

LA CONSOLIDATION PAR LES FLUX : LE TABLEAU DES FLUX DE TRÉSORERIE

32

Etat contributif pour chaque société

OBLIGATION D’ÉTABLIR UN TABLEAU DE VARIATION DES CAPITAUX PROPRES SUR DEUX EXERCICES CONSÉCUTIFS Etat contributif pour chaque société Passage du social au consolidé Variations de l’ouverture à la clôture Partage groupe / minoritaires Etat de synthèse pour le groupe Publication de la plaquette Dimensions de la base de données Période de stockage des données Ecritures de retraitement et d’élimination

33

TABLEAU DE VARIATION DES CAPITAUX PROPRES SUR DEUX EXERCICES

34

TABLEAU DE VARIATION DES CAPITAUX PROPRES SUR DEUX EXERCICES

35

ETABLISSEMENT DE COMPTES PROFORMA EN CAS DE RESTRUCTURATION MAJEURE

Recommandation en cas de variation de périmètre selon l’importance des événements, publication d’états comparatifs Dans la base de données, la dimension Variante, associée à celle de Périmètre, sert à stocker et comparer les résultats des différents traitements

36

CONSOLIDATION À PÉRIMÈTRE CONSTANT

EXERCICE N PÉRIMÈTRE N EXERCICE N PÉRIMÈTRE N-1 VARIATION PÉRIMÈTRE VARIATION RÉELLE

37

INFORMATION SECTORIELLE ET INFORMATION DE GESTION

Elle devra refléter celle qui prévaut en matière d’organisation interne de l’entreprise Sociétés mono-activité : tri sur les caractéristiques Sociétés multi-activités : dimension d’analyse Distinguer éliminations inter- et intra-secteurs Rapprocher consolidation et contrôle de gestion

38

ELIMINATIONS INTER / INTRA ACTIVITÉS

ELIMINATIONS INTRA-ACTIVITE ELIMINATIONS INTER-ACTIVITE

39

RAPPROCHEMENT CONSO / GESTION

40

Variation de trésorerie : rubrique, flux

SYNTHÈSE : DIMENSIONS DE LA BASE DE DONNÉES À METTRE EN ŒUVRE POUR RÉPONDRE À LA NOUVELLE MÉTHODOLOGIE Variation de trésorerie : rubrique, flux Capitaux propres : période, écriture Comptes proforma : variante, périmètre Information sectorielle : caractéristique d’unité, dimension d’analyse

Présentations similaires

![[number 1-100].](/1/172887/big_thumb.jpg "[number 1-100].>")

et dénombrer (Entoure dans la bande numérique.>")