Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

F. Antonioli Collaborateur RISE Formation RISE, 21 février 2011

2

Objectifs dici 2020: 20% réduction de GES par rapport à 1990, même 30% si accord international 20% de part dénergie renouvelable dans la consommation finale 20% damélioration de lefficacité énergétique 10% carburants alternatifs dans les transports

3

Objectif global: -20% par rapport à 1990 -14% par rapport à 2005 Industrie (UE ETS) -21% par rapport à 2005 Autres secteurs -10% par rapport à 2005 Objectifs par Etat Membre, variant de -20% à +20% Industrie et autres secteurs: objectifs distincts

-21% par rapport à 2005 Autres secteurs -10% par rapport à 2005 Objectifs par Etat Membre, variant de -20% à +20% Industrie et autres secteurs: objectifs distincts")

4

Représente 40% des émissions de GES en Europe Plafond européen de –21% dici 2020 maintenu. Système dattribution et réglementation communautaire uniforme remplacera le système actuel de plans nationaux dattribution de quotas Nouveaux secteurs: aluminium, chimie, aviation, transport maritime.

5

Production délectricité: quotas payants par une mise aux enchères annuelle… sauf pour les pays de lest (30% en 2013 et 100 % en 2020) Aviation: 15% de quotas mis aux enchères, car crainte daugmentation de prix des vols Industrie après 2012

Aviation: 15% de quotas mis aux enchères, car crainte daugmentation de prix des vols Industrie après 2012")

6

La plupart des secteurs grands consommateurs (chimie, sidérurgie, etc.) Allocations de quotas 100% gratuites car risque de « fuite de carbone »(*) Le volume de quota est fixé annuellement en fonction de benchmarks ex-ante 90% des industriels échappent à la mise aux enchères peu de recettes pour les pouvoirs publics, les industriels vont fixer les règles du jeu Possibilité dobtenir des crédits démission en finançant des projets de développement propre MDP (ex. Arcelor- Mittal au Brésil,…)

.")

7

Représente 60% des émissions de lUE (transports, bâtiments, agriculture, etc.) Objectif maintenu: -10% dici 2020, réparti entre les différents Etats membres Belgique: objectif de –15%, moyens et répartition encore en discussion Flexibilité: plus de 50% de leffort peut être réalisé par lachat de crédits de développement propre!

Objectif maintenu: -10% dici 2020, réparti entre les différents Etats membres Belgique: objectif de –15%, moyens et répartition encore en discussion Flexibilité: plus de 50% de leffort peut être réalisé par lachat de crédits de développement propre!")

8

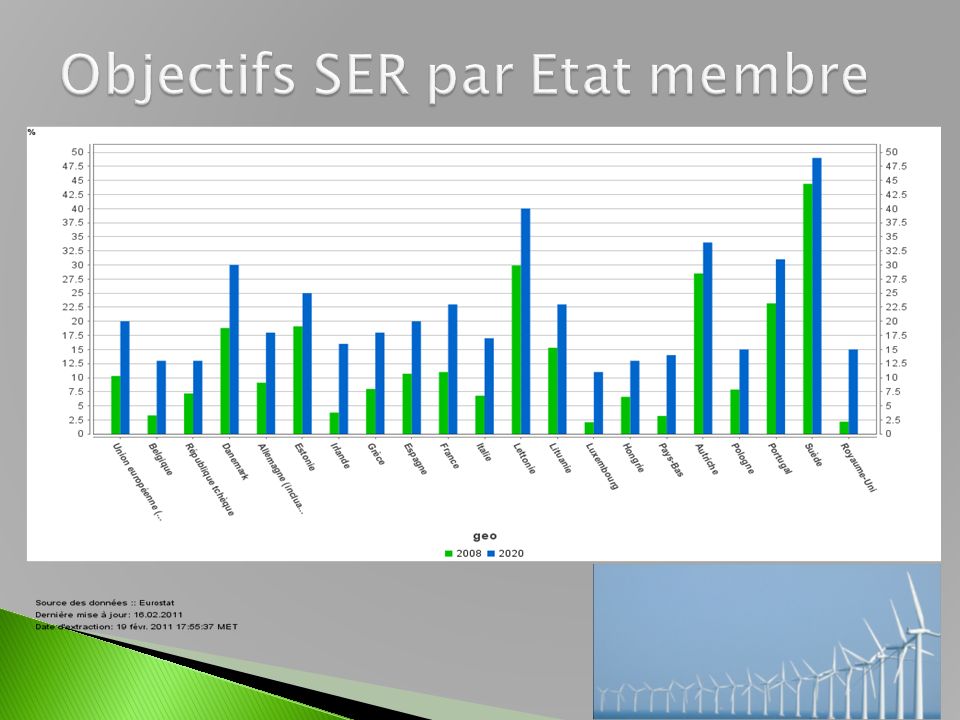

Objectif UE: 20% dici 2020 pour toutes les formes dénergie (électricité, chauffage, transports) Belgique: 13% (3,3 % en 2008) Objectif spécifique transports: 10% de carburants alternatifs (agro et biocarburants, électricité et hydrogène) Agro-carburants: critères écologiques mais pas de critères sociaux (concurrence alimentaire, travail décent, etc.)

Belgique: 13% (3,3 % en 2008) Objectif spécifique transports: 10% de carburants alternatifs (agro et biocarburants, électricité et hydrogène) Agro-carburants: critères écologiques mais pas de critères sociaux (concurrence alimentaire, travail décent, etc.)")

10

Priorité européenne car le charbon est trop important pour la sécurité énergétique 12 projets pilotes à grande échelle vont être financés par les quotas (4-6 milliards ) La Pologne a son site…

La Pologne a son site…")

11

Date dentrée en vigueur de la norme de 130 g CO2/km en 2015 (En 2008, 17% des voiture neuves vendues en Europe émettraient moins de 120gr/km!) 10 g supplémentaire via innovations autres que moteurs (agrocarburants, pneus, etc.) Objectif 2020 rajouté: 95 g Amendes en cas de non respect: adoucies Au delà de 2020 : impact de la voiture électrique.

10 g supplémentaire via innovations autres que moteurs (agrocarburants, pneus, etc.) Objectif 2020 rajouté: 95 g Amendes en cas de non respect: adoucies Au delà de 2020 : impact de la voiture électrique.")

12

Objectifs belges (hors industrie): Energies renouvelables: 13% Gaz à effet de serre: - 10% Etude Bureau fédéral du Plan (BfP): Effort additionnel faible par rapport à une approche coût marginal qui donnerait: SER 12,3% et GES – 9,2% Pour parvenir à ces objectifs, il faut donner: Une valeur au CO2: 25 la tonne Un subside aux SER: 49,5 par MWh

: Energies renouvelables: 13% Gaz à effet de serre: - 10% Etude Bureau fédéral du Plan (BfP): Effort additionnel faible par rapport à une approche coût marginal qui donnerait: SER 12,3% et GES – 9,2% Pour parvenir à ces objectifs, il faut donner: Une valeur au CO2: 25 la tonne Un subside aux SER: 49,5 par MWh")

13

8/t Début 2009

14

Éviter les phénomènes déviction liés à la mise en place de politiques énergie-climat: Ménages à faible revenu (poids de la facture énergétique) Travailleurs des secteurs traditionnels non modernisés (risque de licenciement) Prévoir des mesures de transition juste ET des recettes pour les financer

Travailleurs des secteurs traditionnels non modernisés (risque de licenciement) Prévoir des mesures de transition juste ET des recettes pour les financer")

15

Parvenir à mobiliser les acteurs sociaux sur ces défis non prioritaires: Sensibilisation en montrant les liens directs et indirects avec les conditions de travail Renforcer laction syndicale européenne et internationale Ouverture vers les associations Sinon risque de se voir imposé des mesures par les politiques, sans concertation

16

Renforcer laction dans les comités dentreprise européen: Grands groupes souvent multi-sites Créer du lien entre les syndicalistes européens sur le thème énergie-climat Créer un centre détudes européen qui vienne en appui de laction syndicale européenne. Sinon risque dinstrumentalisation patronale et de spirale négative entre sites de production

17

Lutter contre la financiarisation des politiques climatiques: Quota payants plutôt que gratuits (car recettes pour les pouvoirs publics pouvant être affectées à des politiques de transition juste : financement des politiques dURE, damortissement des couts sociaux, …) Organe de régulation européen sur la bourse des quotas de CO2 (en cours)

Organe de régulation européen sur la bourse des quotas de CO2 (en cours)")

18

Repenser nos partenariats avec le sud: Projets propres EN PLUS des réductions démissions chez nous (MDP) et pas au détriment dinvestissement créateurs de progrès dans les énergies renouvelables ou lURE Rendre propre laide au développement Initier des projets qui ont du sens (ex. Réseaux électriques décentralisés, etc.) Préparer laide à ladaptation. Sinon risque dinstrumentalisation des pays du sud

Préparer laide à ladaptation. Sinon risque dinstrumentalisation des pays du sud.")

19

Révolution écologique citoyenne: Modes de vie (4 façades, place accordée à lauto, valorisation par lavoir, etc.) Quelle consommation: obsolescence programmée, phénomènes de mode qui réduise la durée de vie des produits, … Projets collectifs (ex. Éoliennes citoyennes) accessibles à tous (y compris aux citadins!), transports en communs, … Renforcer les liens dans les quartiers (attention aux communautés virtuelles) Sinon est-ce que cela a un sens?

accessibles à tous (y compris aux citadins!), transports en communs, … Renforcer les liens dans les quartiers (attention aux communautés virtuelles) Sinon est-ce que cela a un sens .")

20

Contact: F. Antonioli@acb-csc.be Documents de la CES: www.etuc.orgwww.etuc.org Documents EU:europa.eu/législation

21

Cadre de létude: Etude européenne commandée par la CES à Syndex (consultants syndicaux en France) Impact des politiques de changements climatiques sur lemploi, études sectorielles et nationales Constats pour la sidérurgie UE: Voie fonte (60%; 2T CO2/T acier) vs voie électrique (40%; 150 kg CO2/T acier) Excès de quota sur la période 2005-2007 Potentiel important pour réduire le CO2/T acier

Impact des politiques de changements climatiques sur lemploi, études sectorielles et nationales Constats pour la sidérurgie UE: Voie fonte (60%; 2T CO2/T acier) vs voie électrique (40%; 150 kg CO2/T acier) Excès de quota sur la période Potentiel important pour réduire le CO2/T acier")

22

Source: Syndex Source: AIE

23

Propositions de Syndex: Efforts R&D faibles lier octroi de CO2 à des objectifs en matière de R&D, via le programme ULCOS (ex.: réinjection gaz hauts-fourneaux) Norme CO2 par tonne dacier, pour chaque filière Modifier la gouvernance du secteur en impliquant les partenaires sociaux et autres acteurs pour le CO2

Norme CO2 par tonne dacier, pour chaque filière Modifier la gouvernance du secteur en impliquant les partenaires sociaux et autres acteurs pour le CO2")

24

Le fait que le prix du carbone soit moins élevé qu'il n'avait été prévu initialement a des conséquences sur le débat relatif aux fuites de carbone. De plus, en raison de la diminution des émissions, il est probable que les secteurs à forte intensité énergétique qui relevaient déjà du système d'échange de quotas d'émission avant 2013 se trouveront à la fin de la seconde période du système d'échange de quotas d'émission, en 2012, avec un nombre considérable de quotas alloués à titre gratuit non utilisés, qui pourront être reportés sur la troisième phase (2013-2020). Ces secteurs occuperont alors dans une position concurrentielle comparativement plus favorable au niveau mondial que ce que ne prévoyaient les estimations de 2008. Communication de la commission au parlement européen 26/05/2010 Les secteurs « carbon leakage »

. Ces secteurs occuperont alors dans une position concurrentielle comparativement plus favorable au niveau mondial que ce que ne prévoyaient les estimations de Communication de la commission au parlement européen 26/05/2010 Les secteurs « carbon leakage ».")

25

La feuille de route, (9 février 2011): analyse des coûts pour atteindre les objectifs de l'UE de réduction d'émissions pour 2020 (25 %), 2030 (40 %), 2040 (60 %) et 2050 (80-95 %). Il fournit également une modélisation et des ventilations sectorielles des moyens les plus rentables d'y parvenir.2050 « investissement majeur et durable » pour les énergies renouvelables, les réseaux intelligents, le captage et stockage de carbone (CSC), les procédés industriels avancés et le développement des transports électriques sur une période de 40 ans. 9 mars : La Commission européenne doit publier sa feuille de route concernant les réductions de carbone pour 2050.

, les procédés industriels avancés et le développement des transports électriques sur une période de 40 ans. 9 mars : La Commission européenne doit publier sa feuille de route concernant les réductions de carbone pour")

26

L es États membres déterminent l'usage qui est fait du produit de la mise aux enchères des quotas. Un pourcentage minimal de 50 % des recettes sera utilisé pour une ou plusieurs des fins suivantes: réduction des émissions de gaz à effet de serre; développement des énergies renouvelables pour respecter l'engagement de la Communauté d'utiliser 20 % d'énergies renouvelables d'ici à 2020 ; mesures destinées à éviter le déboisement et à accroître le boisement et le reboisement dans les pays en développement ayant ratifié l'accord international; piégeage par la sylviculture dans la Communauté; captage et stockage géologique du C02 ; incitation à adopter des moyens de transport à faible émission et les transports publics; financement des activités de recherche et de développement en matière d'efficacité énergétique et de technologies propres dans les secteurs couverts par la présente directive; mesures destinées à améliorer l'efficacité énergétique et l'isolation ou à fournir une aide financière afin de prendre en considération les aspects sociaux en ce qui concerne les ménages à revenus faibles et moyens; couverture des frais administratifs liés à la gestion du système communautaire

27

Considérant de la 2009/29 : « Il convient dès lors que l'allocation repose sur le principe de la mise aux enchères, qui est généralement considérée comme le système le plus simple et le plus efficace du point de vue économique» 2 exceptions: o Les secteurs soumis au « Carbon Leakage « ; o Les producteurs d'électricité de certains Etats membres; 88% des revenus de l'auctionning seront redistribués aux MS sur base des émissions ETS relatives par rapport au système communautaire; 10% seront redistribués aux fins de la solidarité et de la croissance européenne et pour les pays membres dont le coût des énergies renouvelables serait> 0,7 % PIB (10% pour la Belgique) ; 2% pour les pays membres dont les émissions de gaz à effet de serre en 2005 étaient d'au moins 20 % inférieures aux niveaux d'émissions de l'année de référence; En 2006, le secteur de la production d'électricité européenne représenterait: 1159 Mt C02 Estimation du revenu de l'auctionning pour la Belgique (uniquement les 88%) 2,75 % x 1.159.000.000 t C02 x 20 /t C02 x 0.88 = 560.956.000 /an NB: en 200S, la Région wallonne représentait 39,2 %, du secteur trading belge

; 2% pour les pays membres dont les émissions de gaz à effet de serre en 2005 étaient d au moins 20 % inférieures aux niveaux d émissions de l année de référence; En 2006, le secteur de la production d électricité européenne représenterait: 1159 Mt C02 Estimation du revenu de l auctionning pour la Belgique (uniquement les 88%) 2,75 % x t C02 x 20 /t C02 x 0.88 = /an NB: en 200S, la Région wallonne représentait 39,2 %, du secteur trading belge")

Présentations similaires