Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Brevet et méthodes daffaires Cours 6 DRT 6929 O / DRT 3422 Mardi 15 février 2011 (16h-19h) Vincent Gautrais

Vincent Gautrais")

2

Brevet – définitions EX: Art. 2 «invention» Toute réalisation, tout procédé, toute machine, fabrication ou composition de matières, ainsi que tout perfectionnement de l'un d'eux, présentant le caractère de la nouveauté et de l'utilité. 35 USC #101: « Whoever invents or discovers any new and useful process, machine, manufacture, or composition of matter, or any new and useful improvement thereof, may obtain a patent therefor, subject to the conditions and requirements of this title. »

3

Brevet – Principes généraux Les procédés Les machines Les réalisations Les produits manufacturés Les compositions de matières Toutes améliorations (80% des brevets qui sont alloués) Le reste ne lest pas comme –Lois de la nature –Formules mathématiques –Phénomène naturel –Anciennement, les méthodes daffaires Et notamment: Art. 27 (8) : « il ne peut être octroyé de brevet pour de simples principes scientifiques ou conceptions théoriques ».

: « il ne peut être octroyé de brevet pour de simples principes scientifiques ou conceptions théoriques »..")

4

Brevet – Principes généraux BUT Encourager linnovation technologique en rétribuant les inventeurs par le biais dun monopole des inventeurs Permettre à la société civile den bénéficier à terme Principe de justice naturelle: « Justice gives every man a title to the product of his honest industry. » John Locke (1690) PRINCIPE DUTILISATION Dévoile tout sur linvention et… Obtient le droit de jouir des fruits de celle-ci TENDANCE Monde des affaires utilise de plus en plus la PI comme dune arme économique (EX: Microsoft)

PRINCIPE DUTILISATION Dévoile tout sur linvention et… Obtient le droit de jouir des fruits de celle-ci TENDANCE Monde des affaires utilise de plus en plus la PI comme dune arme économique (EX: Microsoft).")

5

Brevet – Principes généraux Formalisme élevé des brevets Processus fastidieux Analyse de lantériorité (dans banque de données) Mémoire descriptif (identifiant les éléments de changements) Identification et isolement des revendications Et ce, pour 20 ans Application nationale (sauf PCT (Patent Cooperation Treaty)) Vérification des antériorités Voir le site du registraire sur le site dindustrie Canadaregistraire http://patents1.ic.gc.ca/intro-f.html Voir sur le site américain de lUSPTOlUSPTO http://patents.uspto.gov/ Droit du titulaire du brevet dempêcher quautrui Fabrique Utilise Importe Vende linvention protégée

Mémoire descriptif (identifiant les éléments de changements) Identification et isolement des revendications Et ce, pour 20 ans Application nationale (sauf PCT (Patent Cooperation Treaty)) Vérification des antériorités Voir le site du registraire sur le site dindustrie Canadaregistraire Voir sur le site américain de lUSPTOlUSPTO Droit du titulaire du brevet dempêcher quautrui Fabrique Utilise Importe Vende linvention protégée")

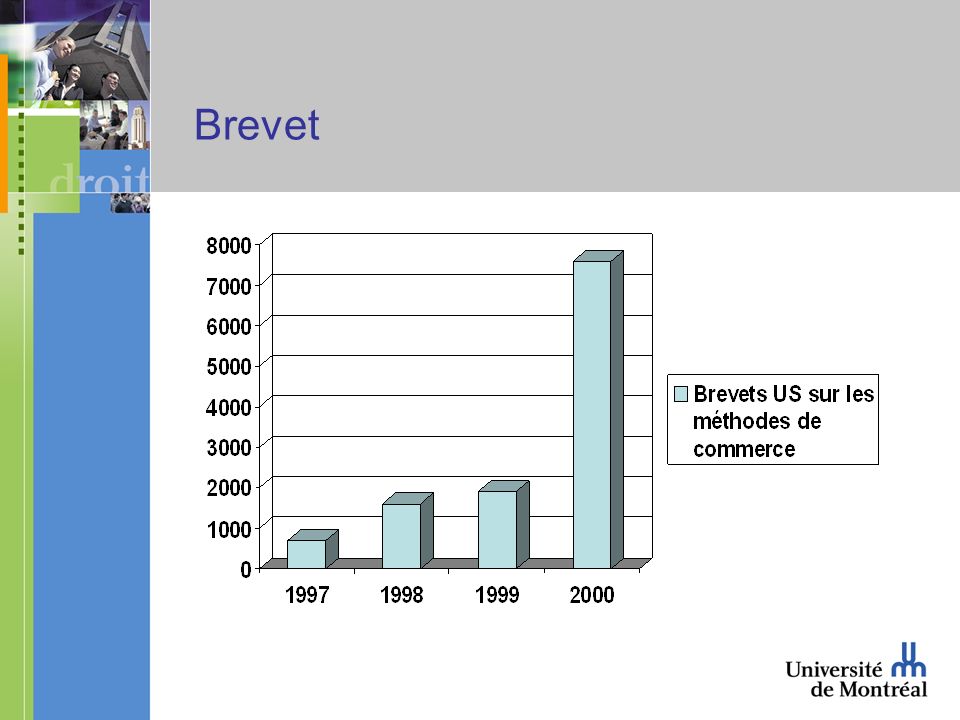

6

Brevet

8

Brevet - Exigences Critère de la non évidence –Art. 28.3 : « Lobjet que définit la revendication dune demande de brevet ne doit pas, à la date de la revendication, être évident pour une personne versée dans lart ou dans la science dont relève lobjet (…) ». Nouveauté (incident) Non divulgué (art. 28.2) Utilité Conforme à la définition dinvention

». Nouveauté (incident) Non divulgué (art. 28.2) Utilité Conforme à la définition dinvention.")

9

Brevet

10

Que sont les méthodes daffaires? Méthodes relatives au commerce électronique Méthodes sur les transactions financières Méthodes utilisables dans le domaine des assurances Méthodes de gestion Méthodes pour des réservations de billets Méthodes dencans

11

Approche américaine (1) Tout commença avec les logiciels Gottschalk Comr. Pats c. BensonGottschalk Comr. Pats c. Benson, (1972) 175 U.S.P.Q. 673 (US S. c.) Méthode de conversion de données numériques par le biais dune formule mathématiquePAS BREVETABLE « Here the ``process'' claim is so abstract and sweeping as to cover both known and unknown uses of the BCD to pure binary conversion » (1) vary from the operation of a train to verification of drivers' licenses to researching the law books for precedents and (2) be performed through any existing machinery or future-devised machinery or without any apparatus. Parker c. FlookParker c. Flook, (1978) 175 U.S.P.Q. 193 (US S. c.) Idem mais sur une application beaucoup plus précise (actualisation dune alarme si réaction chimique) PAS BREVETABLE Pas clair: La nouveauté nest pas un critère primordial

175 U.S.P.Q. 673 (US S. c.) Méthode de conversion de données numériques par le biais dune formule mathématiquePAS BREVETABLE « Here the ``process claim is so abstract and sweeping as to cover both known and unknown uses of the BCD to pure binary conversion » (1) vary from the operation of a train to verification of drivers licenses to researching the law books for precedents and (2) be performed through any existing machinery or future-devised machinery or without any apparatus. Parker c. FlookParker c. Flook, (1978) 175 U.S.P.Q. 193 (US S. c.) Idem mais sur une application beaucoup plus précise (actualisation dune alarme si réaction chimique) PAS BREVETABLE Pas clair: La nouveauté nest pas un critère primordial.")

12

Approche américaine (2) Diamond c. Chakrabarty, (1980) 447 U.S. 303 (US S. c.)Diamond c. Chakrabarty Concerne une bactérie synthétique inventée Rapport du Congrès (1952) : « anything under the sun that is made by man » Plus large que les précédentes car, et cest la justification, dans des domaines de pointe non régis par la loi Diamond c. Diehr, (1981) 450 U.S. 175 (US S. c.)Diamond c. Diehr Vulcanisation de caoutchouc qui se fait notamment avec un programme informatique effectuant des calculs selon un algorithme (pas très différent de Flook) Brevetable

Diamond c. Chakrabarty Concerne une bactérie synthétique inventée Rapport du Congrès (1952) : « anything under the sun that is made by man » Plus large que les précédentes car, et cest la justification, dans des domaines de pointe non régis par la loi Diamond c. Diehr, (1981) 450 U.S. 175 (US S. c.)Diamond c. Diehr Vulcanisation de caoutchouc qui se fait notamment avec un programme informatique effectuant des calculs selon un algorithme (pas très différent de Flook) Brevetable.")

13

Approche américaine (3) Le test Freeman-Walter-Abele (1978 / 1980 / 1980) CCPA (Court of Customs and Patent Appeals) Conséquences des quatre décisions précitées Test en deux parties Savoir si le brevet porte sur un algorithme mathématique Si OUI, et même si procédé sera moins efficient, il faut regarder si le brevet pourrait être néanmoins attribuable en labsence de cet algorithme Si OUI, il faut aussi regarder si cet algorithme sapplique à toutes ses applications pratiques (alors NON BREVETABLE) ou si seulement à une seule (alors BREVETABLE ) Le critère de la tangibilité comme facteur additionnel (Walter) Si le produit de linvention est un pur nombre (comme dans Benson et Flook), pas brevetable Mais si le produit de linvention est un élément physique, le fait que ce soit une forme numérique ne le rend pas de ce seul fait non brevetable (il faut que cette donnée numérique représente une chose physique et tangible)

Le test Freeman-Walter-Abele (1978 / 1980 / 1980) CCPA (Court of Customs and Patent Appeals) Conséquences des quatre décisions précitées Test en deux parties Savoir si le brevet porte sur un algorithme mathématique Si OUI, et même si procédé sera moins efficient, il faut regarder si le brevet pourrait être néanmoins attribuable en labsence de cet algorithme Si OUI, il faut aussi regarder si cet algorithme sapplique à toutes ses applications pratiques (alors NON BREVETABLE) ou si seulement à une seule (alors BREVETABLE ) Le critère de la tangibilité comme facteur additionnel (Walter) Si le produit de linvention est un pur nombre (comme dans Benson et Flook), pas brevetable Mais si le produit de linvention est un élément physique, le fait que ce soit une forme numérique ne le rend pas de ce seul fait non brevetable (il faut que cette donnée numérique représente une chose physique et tangible)")

14

Approche américaine (4) Arrhythmia Research Technology c. Corazonix, (CAFC 1992) Procédé pour surveiller le cœur de patients Brevetable sur la base quil y a en bout de compte un résultat tangible et physique qui est constaté In re Alappat, (CAFC 1994) Appareil installé dans un oscilloscope pour contrôler lintensité de tracés lumineux Nouveau test (fracture avec les constructions jurisprudentielles): lancien était basé sur le fait que les simples idées nétaient pas brevetables Le nouveau est basé sur les éléments suivants: –Il faut analyser linvention comme un tout –« Invention is not disembodied mathematical concept, but a specific machine to produce a useful, concrete, & tangible result. »

Procédé pour surveiller le cœur de patients Brevetable sur la base quil y a en bout de compte un résultat tangible et physique qui est constaté In re Alappat, (CAFC 1994) Appareil installé dans un oscilloscope pour contrôler lintensité de tracés lumineux Nouveau test (fracture avec les constructions jurisprudentielles): lancien était basé sur le fait que les simples idées nétaient pas brevetables Le nouveau est basé sur les éléments suivants: –Il faut analyser linvention comme un tout –« Invention is not disembodied mathematical concept, but a specific machine to produce a useful, concrete, & tangible result. ».")

15

Approche américaine (5) State Street Bank & Trust c. Signature Financial Group (1997) 47 U.S.P.Q. 2d 1596 (C.A.F.C.) Système de traitement de données qui permettait la gestion dun portefeuille de fonds communs de placement CARACTÉRISTIQUE: Production de données numériques non consécutives déléments physiques et tangibles CRITÈRE:Est brevetable tout ce qui est « useful, concrete and tangible result » Semble définitivement mettre de côté lanalyse faite sur les algorithmes Problèmes –Simplifie ou élimine lélément de tangibilité et de caractère physique (production de calcul en dollars est une transformation suffisante). –Met de côté le test F-W-A estimant quil fut mis de côté par Diehr, même si Diehr was a été décidé avant Abele. Une certaine confusion règne

47 U.S.P.Q. 2d 1596 (C.A.F.C.) Système de traitement de données qui permettait la gestion dun portefeuille de fonds communs de placement CARACTÉRISTIQUE: Production de données numériques non consécutives déléments physiques et tangibles CRITÈRE:Est brevetable tout ce qui est « useful, concrete and tangible result » Semble définitivement mettre de côté lanalyse faite sur les algorithmes Problèmes –Simplifie ou élimine lélément de tangibilité et de caractère physique (production de calcul en dollars est une transformation suffisante). –Met de côté le test F-W-A estimant quil fut mis de côté par Diehr, même si Diehr was a été décidé avant Abele. Une certaine confusion règne.")

16

Approche américaine (6) Exemples Amazon.con c. Barnesandnoble.com Brevet damazon (1999) numéro 5,960,411numéro 5,960,411 Méthode pour placer un ordre envers un item : Sous le contrôle du système du client Sous le contrôle dune simple action Générant un ordre dachat de litem en question Accomplissement de lordre dachat Brevet de Barnesandnoble (2000) Similitudes de la méthode de vente Priceline.com c. Microsoft (1999) Idem avec un système denchères en ligne) ÉLÉMENT NOUVEAU: le partage du savoir

numéro 5,960,411numéro 5,960,411 Méthode pour placer un ordre envers un item : Sous le contrôle du système du client Sous le contrôle dune simple action Générant un ordre dachat de litem en question Accomplissement de lordre dachat Brevet de Barnesandnoble (2000) Similitudes de la méthode de vente Priceline.com c. Microsoft (1999) Idem avec un système denchères en ligne) ÉLÉMENT NOUVEAU: le partage du savoir.")

17

Approche américaine (7) La réaction La réaction Problème de la classe 705 « This is the generic class for apparatus and corresponding methods for performing data processing operations, in which there is a significant change in the data or for performing calculation operations wherein the apparatus or method is uniquely designed for or utilized in the practice, administration, or management of an enterprise, or in the processing of financial data. This class also provides for apparatus and corresponding methods for performing data processing or calculating operations in which a charge for goods or services is determined. » USPTO annonce le 29 mars 2000 un plan pour préciser lutilisation des brevets attachés à cette classe Un papier blanc est en cours délaboration

18

Approche canadienne Initialement très classique (jusquen 1981) Affaire Lawson c. Commissaire des brevets (1970) 62 C.P.R. 101. Méthode pour subdiviser en lot des terrains en forme de coupe à champagne NON: linvention doit agir concrètement sur le monde physique Affaire Schlumberger (1981) La seule véritable référence Refus de breveter un mode dexploration séismique qui utilisait un programme dordinateur Mais introduit lidée que larticle 2 nexclut pas les inventions du seul fait quelle se rapporte à un ordinateur Surtout si le fruit du programme est lui même un élément brevetable

62 C.P.R Méthode pour subdiviser en lot des terrains en forme de coupe à champagne NON: linvention doit agir concrètement sur le monde physique Affaire Schlumberger (1981) La seule véritable référence Refus de breveter un mode dexploration séismique qui utilisait un programme dordinateur Mais introduit lidée que larticle 2 nexclut pas les inventions du seul fait quelle se rapporte à un ordinateur Surtout si le fruit du programme est lui même un élément brevetable.")

19

Approche canadienne (2) Lignes directrices de la direction des brevets (1995) Recueil des pratiques du Bureau des brevets (Manual of Patent Office Practic - MOPOP) (Ce Recueil n'est qu'un guide et ne doit pas être cité comme autorité) Chapitre 16.04: « (e) Toute matière visant seulement un schéma ou un plan, des méthodes commerciales, des méthodes comptables ou de communication de statistiques, des tests de personnalité ou du Q.I. et des sujets analogues, dépasse le cadre de la définition de l'invention prévue à l'article 2 de la Loi sur les brevets. »

20

Approche canadienne (3) Beaucoup moins de permissivité (approche plus européenne) President and Fellows of Harvard College c. Commissioner of Patents (2003)President and Fellows of Harvard College c. Commissioner of Patents « Ces quelques arrêts démontrent clairement qu'il n'est pas exact que tout ce qui est nouveau, utile et suppose une activité inventive constitue a priori un objet brevetable. Le commissaire aux brevets a à la fois le droit et le devoir de prendre en considération l'intérêt public en vue de décider s'il doit accorder un brevet. » Récapitulatifs: Les formules mathématiques non appliquées sont considérées comme des conceptions théoriques non brevetables La présence dun ordinateur nenlève rien et najoute rien à la question Brevetable si lutilisation reliée à lordinateur est intégrée à un système traditionnellement brevetable Pas de brevetabilité si le titre commence par « logiciel »

President and Fellows of Harvard College c. Commissioner of Patents « Ces quelques arrêts démontrent clairement qu il n est pas exact que tout ce qui est nouveau, utile et suppose une activité inventive constitue a priori un objet brevetable. Le commissaire aux brevets a à la fois le droit et le devoir de prendre en considération l intérêt public en vue de décider s il doit accorder un brevet. » Récapitulatifs: Les formules mathématiques non appliquées sont considérées comme des conceptions théoriques non brevetables La présence dun ordinateur nenlève rien et najoute rien à la question Brevetable si lutilisation reliée à lordinateur est intégrée à un système traditionnellement brevetable Pas de brevetabilité si le titre commence par « logiciel ».")

21

Approche canadienne (4) Mais remise en cause avec laffaire récente de Amazon ? Amazon.com, Inc. c. Canada (Procureur général)Amazon.com, Inc. c. Canada (Procureur général), 2010 CF 1011 (CanLII)

Amazon.com, Inc. c. Canada (Procureur général), 2010 CF 1011 (CanLII).")

22

Conclusion - Conflits dapproches Progressiste Très présente chez les avocats qui pratiquent en la matière Joue la carte du développement économique Très utile pour les logiciels –dans la mesure où il est plus facile de dévoiler de linformation qui est de toutes les manières difficile de ne pas dévoiler –La durée de 20 ans est suffisante étant donné la rapidité dobsolescence –Favorise linnovation Traditionaliste Très présente dans les bureaux denregistrement des brevets Situation mondiale: seulement une dizaine de pays permet la brevetabilité des logiciels

Présentations similaires

Mars 2005.>")

ASDEQ journée portes ouvertes à la Banque du Canada Le.>")