Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

TOUR DE L’AFRIQUE DU MARCHE DE L’ ASSURANCE DE L’AFRIQUE ORIENTALE

CONFERENCE DE ORGANISATION DES ASSURANCES AFRICAINE 2013(OAA) TOUR DE L’AFRIQUE DU MARCHE DE L’ ASSURANCE DE L’AFRIQUE ORIENTALE

TOUR DE L’AFRIQUE DU MARCHE DE L’ ASSURANCE DE L’AFRIQUE ORIENTALE.")

2

Part de Marché mondiale

MARCHE AFRICAIN En 2012, la prime brute souscrite a augmenté de 72 MilliardsUSD (2011: 68USD) avec les primes d’assurance s’élévant à 50 MilliardsUSD et la Non-Vie représentant 22 MilliardsUSD. USD m Part de Marché mondiale Vie 50 1,9% Non Vie 22 1,1%

avec les primes d’assurance s’élévant à 50 MilliardsUSD et la Non-Vie représentant 22 MilliardsUSD. USD m. Part de Marché mondiale. Vie ,9% Non Vie ,1%")

3

Prime d’Ass. Vie. (USD Millions) Prime As. Non Vie(USD Millions)

Les primes de l’Assurance vie en Afrique ont augmenté de 14% en L’Afrique du Sud, les regions dominantes du marché, réprésentaient 90% du volume de la prime d’assurance vie de la region premium volume. Résumé des performance de l’assurance dan les pays d’Afrique choisis Pays Prime d’Ass. Vie (USD Millions) Taux de Pénétration As. Vie % Prime As. Non Vie(USD Millions) Taux de penetration As. Non Vie Primes Totales (USD Millions) Taux de Pénétration Total Kenya 436 1.08 855 2.08 1290 3.16 Algérie 93 0.05 1161 0.62 1250 0.68 Egypte 785 0.31 1033 0.41 1818 0.72 Maroc 930 0.96 1354 1.99 2857 2.95 Nigéria 474 0.18 0.51 1828 Tunisie 123 .27 694 1.53 816 1.80 Îles Maurice 442 4.00 213 1.93 655 5.94 Angola 57 1083 0.94 1140 0.99 Namibie 674 5.5 306 2.5 980 8.00 Afrique du Sud 44787 11.56 10084 2.6 54871 14.16 Source: Swiss Re – Sigma 3/2013 ; Les chiffre du Kenya sont effectif.

Taux de Pénétration As. Vie. % Prime As. Non Vie(USD Millions) Taux de penetration As. Non Vie. Primes Totales. (USD Millions) Taux de Pénétration Total. Kenya Algérie Egypte Maroc Nigéria Tunisie Îles Maurice Angola Namibie Afrique du Sud Source: Swiss Re – Sigma 3/2013 ; Les chiffre du Kenya sont effectif.")

4

La Communité Est Africaine

149,959,317 La Communité Est Africaine La CEA remonte à1967 ; elle a fléchit en 1977 et a officiellement été révisée en 2007. PAYS POPULATION TOTALE CATEGORIE D’AGE 0 – 14 ANS (Marché cible à long terme) 15-24 ANS (Marché cible immédiat) 25 – 64 ANS(Marché cible actuel) TANZANIE 44.8% 19.4% 32.8% KENYA 42.4% 18.8% 36.0% OUGANDA 48.9% 21.2% 27.8% RWANDA 42.3% 19.1% 36.1% BURUNDI 45.6% 19.7% 32.2% TOTAL 19.6% 33.0% Source: CIA World Fact book

ANS (Marché cible immédiat) 25 – 64 ANS(Marché cible actuel) TANZANIE % 19.4% 32.8% KENYA % 18.8% 36.0% OUGANDA % 21.2% 27.8% RWANDA % 19.1% 36.1% BURUNDI % 19.7% 32.2% TOTAL % 33.0% Source: CIA World Fact book.")

5

KENYA – STATISTIQUES AU 31 DEC 2012

DESCRIPTION TOTAL Total des sociétés d’Assurance 46 Les sociétés d’assurance 100% Non vie 23 Les sociétés d’assurance 100% vie 11 Sociétés mixtes(Vie & Non-Vie) 12 Sociétés de réassurance 6 Sociétés de courtage en Assurance Autorisées 170 Les agents d’assurance autorisés 4862

12. Sociétés de réassurance. 6. Sociétés de courtage en Assurance Autorisées Les agents d’assurance autorisés")

6

TAUX DE PENETRATION DE L’ASSURANCE

Le taux de Pénétration de l’assurance au Kenya est estimé à3,16%. Des initiatives telles que l'amélioration du cadre réglementaire, des produits innovants, l'adoption de nouveaux canaux de distribution, l'éducation accrue du publique et une meilleure utilisation de la technologie ont contribué à l'amélioration du taux de pénétration. Taux de penetration Non Vie % Taux de Pénétration Vie %

7

PRIMES BRUTES SOUSCRITES

Le secteur a enregistré une prime brute de 1,26 milliards US$. (108,54 milliardsKshs. ) en 2012 par rapport à 1,06 milliards US$. (91,60 milliardsKshs. ) en 2011. 2011 2012 % CROISSANCE Activité Non Vie US$. 0,7 milliards (60,67 milliardsKshs) 0,83 milliards (71,46 Milliards Kshs) 17,78% Activité Vie 0,36 milliards US$ (30,93 Milliards Kshs) 0,43 milliards US$ (37,08 Milliards Kshs) 19,88% TOTAL US$. 1,07 milliards (91,60 Milliards Kshs) 1,26 milliards US$ ( Milliards Kshs) 18,49%

en 2012 par rapport à 1,06 milliards US$. (91,60 milliardsKshs. ) en % CROISSANCE. Activité Non Vie. US$. 0,7 milliards. (60,67 milliardsKshs) 0,83 milliards. (71,46 Milliards Kshs) 17,78% Activité Vie. 0,36 milliards US$ (30,93 Milliards Kshs) 0,43 milliards US$ (37,08 Milliards Kshs) 19,88% TOTAL. US$. 1,07 milliards. (91,60 Milliards Kshs) 1,26 milliards US$ ( Milliards Kshs) 18,49%")

8

PRIMES BRUTES SOUSCRITES- 2012

9

Le secteur de l’assurance vie a 4 grandes catégories d’activité à savoir: Vie Ordinaire, Assurance Vie group, Contrat d’Administration de dépôt/ Rente de retraite et les Contrats d’Investissement.

10

CROISSANCE DES PRIMES D’ASSURANCE VIE

Années

11

CROISSANCE DES PRIMES D’ASSURANCE VIE

Les primes activités d’assurance Vie ont augmenté à une moyenne 19,3% sur les 5 dernières années.

12

OUGANDA – STATISTIQUES AU 31 DEC 2012

DESCRIPTION TOTAL Total des Sociétés d’assurance 22 Sociétés d’assurance 100% non vie 14 Sociétés d’assurance 100% vie 2 Sociétés mixtes (vie & Non-vie) 6 Sociétés de Réassurance Courtiers en assurances autorisés 29 Agents d’assurance autorisés 828

6. Sociétés de Réassurance. Courtiers en assurances autorisés. 29. Agents d’assurance autorisés")

13

La Réassurance en Ouganda

L'absence d'un réassureur locale – a entraîné le fait que d'énormes fonds ont été cédées à l'étranger. 1 Courtier en Réassurance a été inscrit La Loi sur les assurances a été modifiée afin de donner à une compagnie nationale de réassurance des cessions minimales obligatoires de 15%.

14

TAUX DE PENETRATION DE L’ASSURANCE

Le taux de pénétration du marché de l'assurance (primes en pourcentage du produit intérieur brut) a augmenté légèrement, passant de 0,65% (2011) à 0,66% en 2012.

a augmenté légèrement, passant de 0,65% (2011) à 0,66% en")

15

PRIMES BRUTES SOUSCRITES

Le secteur a enregistré une prime brute souscrite de 0,14 milliards US$ (UGX 352,23 milliards) en 2012 par rapport à US$ milliards 0,11 (UGX 296,83 milliards) en 2011. 2011 2012 % CROISSANCE Activité Non Vie US$. 0.1 milliards (UG milliards) US$. 0.12 (UG milliards) 19.3% Activité Vie US$ milliards (UG milliards) (UG milliards) 14.8% TOTAL US$ milliards (UG milliards) US$ milliards (UG milliards) 18.7%

en 2012 par rapport à US$ milliards 0,11 (UGX 296,83 milliards) en % CROISSANCE. Activité Non Vie. US$. 0.1 milliards. (UG milliards) US$ (UG milliards) 19.3% Activité Vie. US$ milliards. (UG milliards) (UG milliards) 14.8% TOTAL. US$ milliards. (UG milliards) US$ milliards. (UG milliards) 18.7%")

16

PRIMES BRUTES SOUSCRITES- 2012

17

PRIMES BRUTES SOUSCRITES

L’activité vie n'est pas bien développé, elle a contribué seulement à hauteur de 11% (Ushs. 39,25 milliards) alors que l'activité non-vie a contribué à hauteur de 89%(Ushs milliards).

alors que l activité non-vie a contribué à hauteur de 89%(Ushs milliards).")

18

CROISSANCE DE L’ACTIVITE VIE

19

TANZANIE – STATISTIQUES AU 31 DEC 2011

DESCRIPTION TOTAL Total de sociétés d’assurance 26 Sociétés d’assurance 100% non vie 19 Sociétés d’assurance 100% vie 2 Sociétés mixtes (vie & Non-vie 4 Sociétés de Réassurance 1 Courtiers en assurance autorisés 89 Agents d’assurance autorisé 572

20

TAUX DE PENETRATION DE L’ASSURANCE

Le taux de Pénétration de l'assurance en Tanzanie (primes en pourcentage du PIB) a augmenté de 0,86% en 2010 à 0,89% en 2011

a augmenté de 0,86% en 2010 à 0,89% en")

21

PRIMES BRUTES SOUSCRITES

Le secteur a enregistré une prime brute souscrite de US$. 0.2 milliards (TZs milliards) en 2011 par rapport à US$ milliards (TZs milliards) en 2010. 2010 2011 % CROISSANCE (TZs Activité non vie US$ milliards (TZs. 256 milliards) US$ milliards (TZs. 308 milliards) 21% Activité vie US$ milliards (TZs milliards) US$ milliards (TZs milliards) 16.2% TOTAL US$ milliards (TZs milliards) US$. 0.2 milliards (TZs milliards) 20%

en 2011 par rapport à US$ milliards (TZs milliards) en % CROISSANCE. (TZs. Activité non vie. US$ milliards. (TZs. 256 milliards) US$ milliards. (TZs. 308 milliards) 21% Activité vie. US$ milliards. (TZs milliards) US$ milliards. (TZs milliards) 16.2% TOTAL. US$ milliards. (TZs milliards) US$. 0.2 milliards. (TZs milliards) 20%")

22

PRIMES BRUTES SOUSCRITES- 2011

23

Primes Brutes Souscrites

Les primes d'assurance vie ont augmenté au cours des cinq dernières années de TZ. 18,1 milliards en 2007 à 36,3 milliards TZs en 2011.

24

CROISSANCE DE L’ACTIVITE VIE-TZ

25

RWANDA – STATISTIQUES AU 31 DEC 2011

DESCRIPTION TOTAL Total sociétés d’assurance 8 Sociétés de réassurance Courtiers/Agents d’assurance autorisés 70

26

RWANDA – STATISTIQUES AU 31 DEC 2011

L'industrie de l'assurance au Rwanda comprend huit acteurs, 7 entreprises d'assurance privées; dont 5 sont membres de l'Association des assureurs et 3 compagnies d'assurances publiques. Le régulateur de l'industrie et superviseur a donné des autorisations à plus de 70 agents. Le secteur des assurances a enregistré un revenu brut des primes de 26,93 milliards de Frw (US $ 43,39 millions) à la fin 2011, contre 29 milliards de Frw (US $ 46,73 millions) en Décembre 2010.

à la fin 2011, contre 29 milliards de Frw (US $ 46,73 millions) en Décembre")

27

L'assurance-vie non a représenté 78,9% de la prime brute à hauteur de 21,24 milliards de Frw (US $ 34,23 millions) par rapport à 22,29 milliards de Frw (US $ 35,92 millions) en 2010. L’Assurance-vie a représenté 21,1% de la prime brute à hauteur de 5,68 milliards de Frw (US $ 9,16 millions) par rapport à 6,71 milliards de Frw (US $ millions) en 2010

par rapport à 6,71 milliards de Frw (US $ millions) en")

28

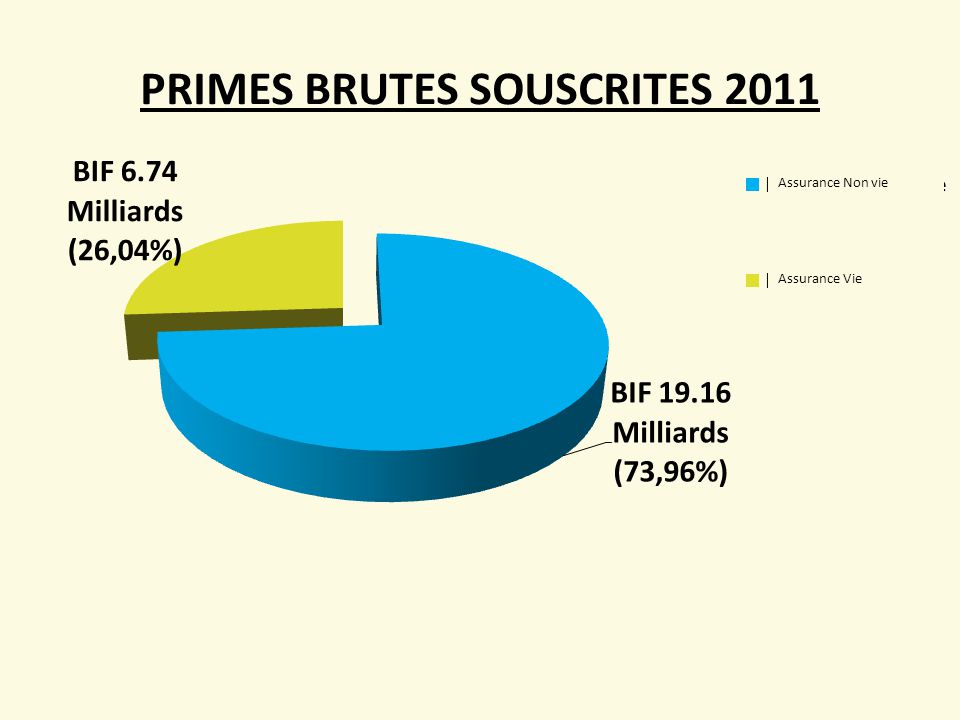

BURUNDI Il ya 6 Compagnies d’Assurance au Burundi, don’t 5 companies mixtes VIE et Non Vie) et une compagnie d’assurance Générale. Le marché a enregistré une prime brute souscrite de 25,9 Milliards de BIF (17,74 Millions US$ ). L’assurance vie a représenté 26,04% avec des primes brutes souscrites de 6,74 Milliards BIF (4,62 Millions US$ ). L’assurance non vie a représenté73,96% avec des primes brutes souscrites de 19,16 Milliards de BIF (13,12 MillionsUS$ ).

. L’assurance vie a représenté 26,04% avec des primes brutes souscrites de 6,74 Milliards BIF (4,62 Millions US$ ). L’assurance non vie a représenté73,96% avec des primes brutes souscrites de 19,16 Milliards de BIF (13,12 MillionsUS$ ).")

30

TAUX DE PENETRATION DE L’ASSURANCE DANS LA REGION

Pays Taux de Penetration(Vie et Non-Vie) Kenya 3,16% Ouganda 0,66% Rwanda _____( Nous n’avons pas pu avoir les chiffres) Tanzanie 0,89% Burundi _____( Nous n’avons pas pu avoir les chiffres) Taux de Pénétration moyen pour les 3 pays – 4,71/3 = 1,57%

Kenya 3,16% Ouganda 0,66% Rwanda _____( Nous n’avons pas pu avoir les chiffres) Tanzanie 0,89% Burundi _____( Nous n’avons pas pu avoir les chiffres) Taux de Pénétration moyen pour les 3 pays – 4,71/3 = 1,57%")

31

PRIME TOTALE(US$ en ‘000’)

DENSITE DES PRIMES Densité des primes= Primes totale/Population Totale PAYS PRIME TOTALE(US$ en ‘000’) POPULATION TOTALE DENSITE DE PRIME KENYA (2012) 1260 44,037,656 28.6 OUGANDA 140 34,758,809 4.02 TANZANIE (2011) 200 48,261,942 4.14 RWANDA 43 12,012,589 3.58 BURUNDI 18 10,888,321 1.65 TOTAL 1661 8.4

POPULATION TOTALE. DENSITE DE PRIME. KENYA. (2012) ,037, OUGANDA ,758, TANZANIE. (2011) ,261, RWANDA ,012, BURUNDI ,888, TOTAL")

32

LES DIFFICULTES AUXQUELLES L’ASSURANCE FAIT FACE EN AFRIQUE DE L’EST

La concurrence acharnée en grande partie basée sur le prix plutôt que la tarification technique et de différenciation significative dans la prestation de services par les acteurs du secteur. Les faibles niveaux d'innovation et de développement de nouveaux produits La Mauvaise culture de partage de l'information entre les acteurs Culture de la zone de confort - la réticence à s'aventurer dans de nouveaux territoires. Exemple des secteurs formel et informel Volonté des acteurs de se mettre en retrait et laisser les autres parties prenantes dicter les conditions par exemple les courtiers d'assurance

33

Concurrence Acharnée

34

VOIE A SUIVRE Océan Rouge vs Océan bleu? Le concept est assez simple à comprendre. L'océan rouge, analogue à un océan infesté de requins où les requins se battent pour la même proie.

35

Suite… L’Océan bleu, d’autre part, est calme, souple, avec beaucoup de nourriture et peu ou aucune concurrence. C’est là où chacun voudrait être et il est possible pour d’y être.

36

Océan Rouge vs. Océan Bleu

37

Océan Rouge vs. Océan Bleu

38

Océan Rouge vs. Océan Bleu

39

MERCI

Présentations similaires

![[number 1-100].](/1/172887/big_thumb.jpg "[number 1-100].>")

.>")