Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Mastère Professionnel Cours Finance d’entreprise

Finance d’Entreprise et Ingénierie Financière Cours Finance d’entreprise Saber SEBAI Institut Supérieur de Comptabilité et d’Administration des Entreprises

2

Supports de cours - Lectures

Cours polycopié de S Sebai Cours en ligne de J Lewellen du MIT (Financial Management) Brealy et Myers Principles of Corporate Finance P Vernimmen Finance d’Entreprise 6e édit. Dalloz 2005 A Nippert Finance d’Entreprise Lextenso éditions 2009 Copeland et Weston Financial Theory and Corporate Policy, 1988, Addison-Wesley A Damodaran Finance d’Entreprise, De Boeck, 2006

Brealy et Myers Principles of Corporate Finance. P Vernimmen Finance d’Entreprise 6e édit. Dalloz A Nippert Finance d’Entreprise Lextenso éditions Copeland et Weston Financial Theory and Corporate Policy, 1988, Addison-Wesley. A Damodaran Finance d’Entreprise, De Boeck,")

3

Introduction Finance d’entreprise

Politique d’investissement: la manière avec laquelle l’entreprise utilise son argent (actifs réels, financiers, etc.) Les politiques de financement et de distribution: la manière avec laquelle l’entreprise obtient les fonds (dettes, fonds propres, etc.) et distribue l’excès de cash

Les politiques de financement et de distribution: la manière avec laquelle l’entreprise obtient les fonds (dettes, fonds propres, etc.) et distribue l’excès de cash.")

4

Bilan sommaire d’une entreprise

Actifs Capitaux propres et passifs ANC Immobi Coroprelles Immobi Incorporelles Capitaux propres PNC AC PC

5

Nous devons aussi comprendre le fonctionnement des marchés des capitaux:

Les actifs négociés (actions, obligations, options, etc.) L’évaluation La relation entre risque et rendement L’efficience des marchés Les marchés internationaux

L’évaluation. La relation entre risque et rendement. L’efficience des marchés. Les marchés internationaux.")

6

Marchés financiers

7

La finance s’intéresse principalement à la valeur:

De l’entreprise, Des projets et des investissements réels; Des actifs financiers. Question Centrale Comment créer de la valeur à travers les décisions d’investissement, de financement et de distribution?

8

Exemple Lors d’une acquisition d’une nouvelle entité, les aspects suivants doivent être pris en compte: Considérations stratégiques: - Positionnement : Cette acquisition génère-t-elle des avantages comparatifs? - Soutenabilité (durabilité): Ces avantages concurrentiels sont-ils durables dans le temps? Considérations financières: - Investissement : L’acquisition génère-t-elle de la valeur pour l’entreprise? - Financement: Quel est le meilleur mode pour la financer?

: Ces avantages concurrentiels sont-ils durables dans le temps Considérations financières: - Investissement : L’acquisition génère-t-elle de la valeur pour l’entreprise - Financement: Quel est le meilleur mode pour la financer")

9

Types de questions Q1 Décisions d’investissement:

A la fin de 2001, GM avait 18,6 milliards $ en liquide. Doit-elle investir dans de nouveaux projets ou distribuer cet argent aux actionnaires? Si elle opte pour la distribution, doit-elle payer des dividendes ou racheter ses propres actions? Si elle décide d’investir, quels sont les meilleurs projets? Quels sont les risques?

10

Exemple: le cas General Dynamics (Armement)

Les années 1980: Situation assez bonne Accroissement net du CA (4.7 milliards $ à 10.2 milliards $) ; Rentabilité satisfaisante; R & D et Investissements Début des années 1990: Fin de la guerre froide; Chute des dépenses d’armement à l’échelle mondiale; Stratégie??

; Rentabilité satisfaisante; R & D et Investissements. Début des années 1990: Fin de la guerre froide; Chute des dépenses d’armement à l’échelle mondiale; Stratégie")

11

General Dynamics

12

Valeur de 100 $ investi en janvier 1980

13

General Dynamics Investissement de 1980 – 1990 R&D + Investiss Immob 3.7 milliards $ Si investi à 10% 5.5 milliards $ Valeur de marché finale GD 1.0 milliards $ Destruction de valeur milliards $ Bénéfice en 1990 = millions $ Investissement en 1990 = 711 millions $

14

General Dynamics 1991 – 1993 Changement au niveau de la direction

Désinvestissements et licenciements Baisse du CA: de 10.2 milliards $ à 3.2 milliards $ Nombre d’employés: de à 26800 Baisse des investissements R&D: de 390 millions $ à 33 millions $ Invest Immob: de 321 millions $ à 14 millions $ Distribution de dividende 3.4 milliards $ distribués aux actionnaires

15

General Dynamics

16

Valeur de 100 $ investi en janvier 1980

17

Q2 Décisions de financement:

En 1998, IBM a annoncé une opération de rachat de ses propres actions pour 2,5 milliards $. Son cours en bourse a grimpé de 7% après cet annonce. Pourquoi? Quelle aurait été la réaction du marché si IBM avait décidé de distribuer la somme en dividendes? Si Intel a fait le même type d’annonce, le marché aurait-il réagi de la même manière? Votre société a besoin de nouvelles ressources de financement: émission obligataire, augmentation du capital ou emprunt bancaire? La réaction du marché à cette décision? Si émission obligataire, convertibles ou non? Rachetables ou non? De courte ou de longue maturité? Si augmentation du capital, quel arbitrage entre les actions ordinaires et les actions privilégiées?

18

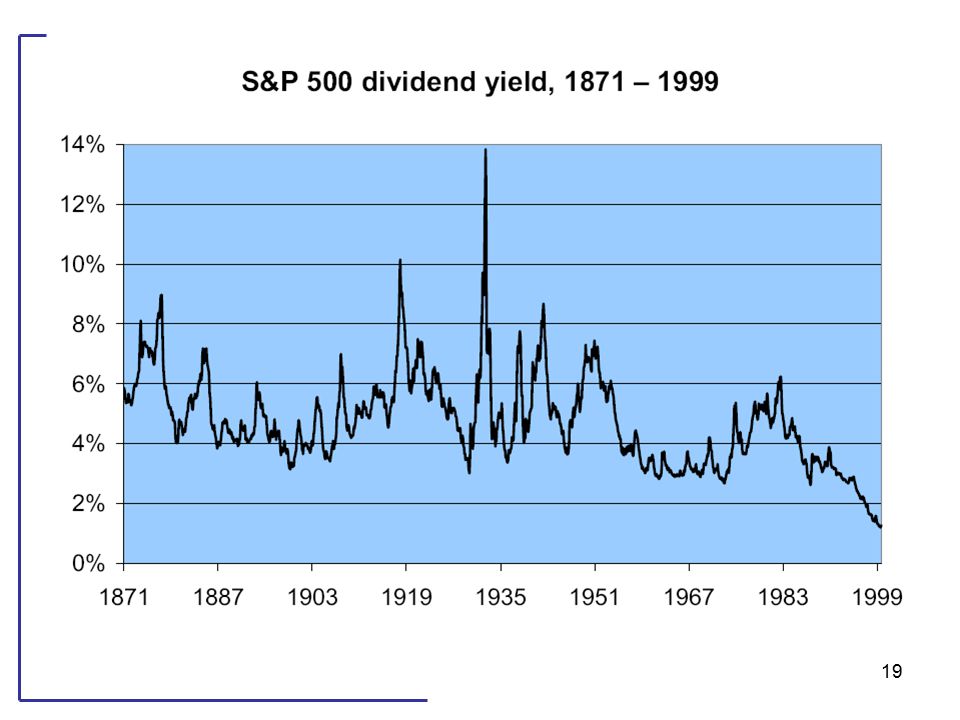

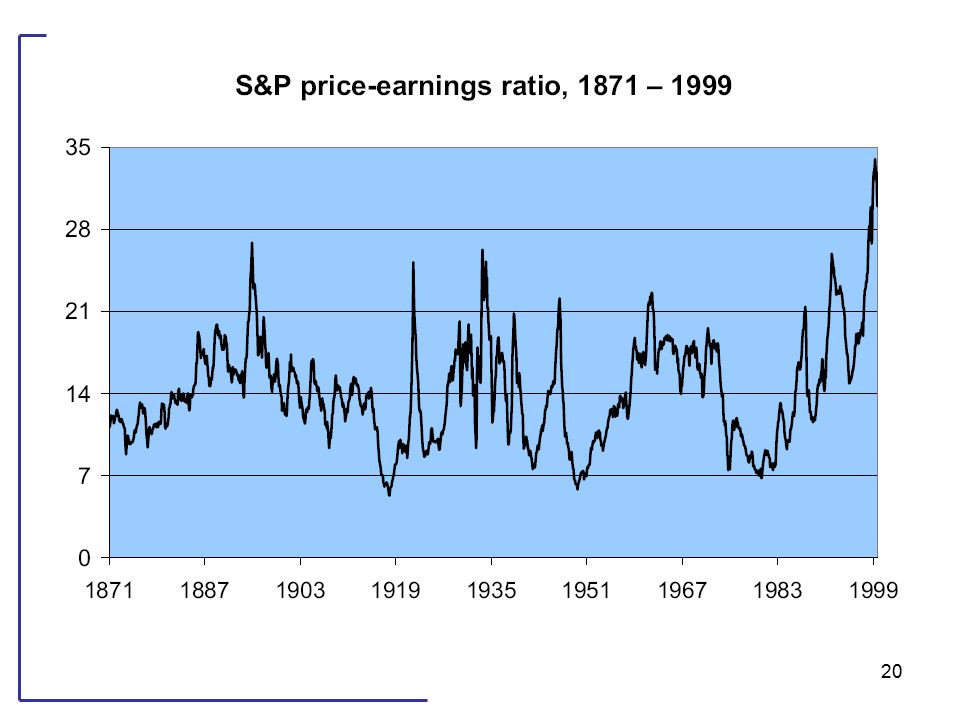

Q3 Marchés financiers: En 5 ans de janv à déc. 1999, l’indice du marché boursier US (S&P 500) a augmenté de 227%. Le rendement-dividende DY du même indice est passé de 2.90% à 1.17%, et le ratio P/E (ou PER) ratio a augmenté de 14.9 à Pourquoi? Que signifie ces informations pour les rendements? Comment pourraient-elles affecter nos décisions d’investissement et de financement? De 1946 – 1999 (marché US): rendement des sociétés de petites tailles 17.8% rendement des sociétés de grandes tailles 12.8%. De 1963 – 1999, rendement des sociétés de ratio B/M faible 13.8% rendement des sociétés de ratio B/M élevé 19.6%. Comment expliquer ces différences? Comment mesurer le risque d’une action? Les implications pour les décisions d’investissement et de financement?

a augmenté de 227%. Le rendement-dividende DY du même indice est passé de 2.90% à 1.17%, et le ratio P/E (ou PER) ratio a augmenté de 14.9 à Pourquoi Que signifie ces informations pour les rendements Comment pourraient-elles affecter nos décisions d’investissement et de financement De 1946 – 1999 (marché US): rendement des sociétés de petites tailles 17.8% rendement des sociétés de grandes tailles 12.8%. De 1963 – 1999, rendement des sociétés de ratio B/M faible 13.8% rendement des sociétés de ratio B/M élevé 19.6%. Comment expliquer ces différences Comment mesurer le risque d’une action Les implications pour les décisions d’investissement et de financement")

21

Thèmes centraux i. Maximisation de la Valeur ii. Cash flows

iii. Investissement et financement iv. Asymétrie d’information et signalisation v. Gouvernance

22

Programme Première partie: Evaluation Principes de base

Choix des investissements et options réelles Evaluation des entreprises Deuxième partie : Politiques de financement et de distribution: - Controverse de l’endettement Controverse de la politique de dividende Troisième partie: Nouveaux débats

Présentations similaires

50 31 88 73.>")