Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Le fret ferroviaire : quelle place pour la courte distance ?

Laetitia Dablanc – INRETS Master CIMO 5 décembre 2007 Le fret ferroviaire : quelle place pour la courte distance ?

2

Deux objectifs : 1. Statistiques principales et enjeux du fret ferroviaire français et européen 2. Partage de réflexion sur la pertinence de la notion de courte distance pour le fret ferroviaire

3

Statistiques principales du fret ferroviaire français et européen

4

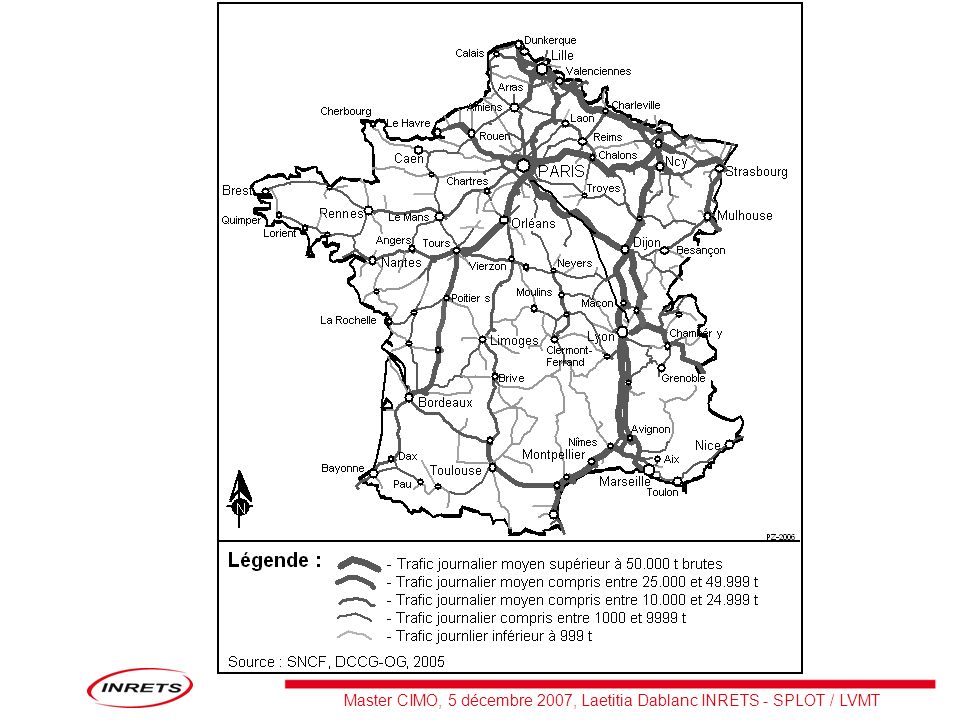

Trois grands types d’activités du fret ferroviaire: les « trains entiers », le « wagon isolé », le « transport combiné rail route » En France (en TK) : au total un trafic qui baisse depuis 30 ans, une diminution du WI, une reprise très récente du TC, une stabilité du TE Source : P. Niérat, cours ENPC, exploitation ferroviaire, 2006

: au total un trafic qui baisse depuis 30 ans, une diminution du WI, une reprise très récente du TC, une stabilité du TE. Source : P. Niérat, cours ENPC, exploitation ferroviaire,")

6

le fer français a connu une dégradation lente, depuis 31% de tkm en 1980 jusqu’à 15% en 2006

La SNCF a transporté 108 Mt en 2006, dont 87% pour le fret conventionnel et 13% pour le transport combiné Ceci correspond à 41 milliards de tonnes-km (ou Gtkm) Plus de 40 % de ce trafic concerne l’international, dont 15 % est passé par un port Déficit courant de 260 Mds€ en 2006, 300 prévus en 2007 pour Fret SNCF (Railion : +250 Mds€) Pour 2007, trafic sensiblement identique, léger redressement des tkm enregistré au premier semestre en partie annulé sous l’effet des grèves

Plus de 40 % de ce trafic concerne l’international, dont 15 % est passé par un port. Déficit courant de 260 Mds€ en 2006, 300 prévus en 2007 pour Fret SNCF (Railion : +250 Mds€) Pour 2007, trafic sensiblement identique, léger redressement des tkm enregistré au premier semestre en partie annulé sous l’effet des grèves.")

7

Propos de M. Véron, directeur fret SNCF de 2003 à 2006

« Sous productivité ahurissante du fret ferroviaire français. Au RU, le capital investi rapporte : une locomotive roule 18 h/J, en France 4h30. Pour réussir, j’ai besoin de réunir trois conditions, surtout la troisième, ce n’est pas le cas aujourd’hui : des infras disponibles 24/24 et 7/7, or on me donne 5 nuits par semaine et c’est tout. On attend que passent les TER. Un matériel moderne. Or entre 1975 et 2000, pas une seule machine neuve achetée. Les machines anciennes sont arrêtées 50% du temps pour réparation. Des relations sociales modernes. Principal obstacle aujourd’hui. Les grèves sont partout. Le politique doit s’intéresser à ce problème. Mais il n’intéresse pas l’opinion. Le profit de tous nos efforts depuis 2 ans ne pourra être retiré que lorsque l’entreprise fonctionnera normalement, ce n’est pas le cas. Quand j’étais à Air France, 2 syndicats majeurs ont accepté de se compromettre avec la direction. A la SNCF, sur les 8 syndicats, aucun ne veut se compromettre » (mars 2006).

.")

8

En Europe (UE25, en TK) : au total un trafic qui augmente depuis ces dernières années, notamment pour les trains entiers et le transport combiné 358 Gtkm ont été transportées par fer en 1995 et 392 en 2005 (+ 9 %) La part de marché du rail est passée de 12,1% à 10% Le rythme de croissance s’est récemment accéléré (+ 4,9% des TK en 2006, dont 9,5% pour la DB) La part de marché des nouveaux entrants est variable, sans jamais dépasser un tiers des trafics (15% des tkm en Allemagne, 20% aux Pays Bas, 25% en Suède, 30% au Royaume Uni)

La part de marché du rail est passée de 12,1% à 10% Le rythme de croissance s’est récemment accéléré (+ 4,9% des TK en 2006, dont 9,5% pour la DB) La part de marché des nouveaux entrants est variable, sans jamais dépasser un tiers des trafics (15% des tkm en Allemagne, 20% aux Pays Bas, 25% en Suède, 30% au Royaume Uni)")

9

Part des TK réalisée par des opérateurs ferroviaires

autres que l’opérateur principal, 2004 Source VDV, 2006

10

Les nouveaux entrants en France

Opérateurs privés (entrés sur le marché à partir de 2003 pour le trafic international et avril 2006 pour le trafic national): un peu moins d’un million de tonnes en 2006 (et 0,7% des tkm) mais croissance très rapide 7 opérateurs ferroviaires tractent des trains sur le réseau français Euro-Cargo Rail, filiale du britannique EWS (bientôt DB), Veolia Cargo, Europorte 2 (Eurotunnel), B-Cargo (SNCB), CFL Cargo (CFL), Socorail (Bouygues), Rail4Chem Les marchés ne sont pas, contrairement à ce qu’on pensait, de très grandes distances, mais plutôt des navettes de trains entiers sur des moyennes distances

: un peu moins d’un million de tonnes en 2006 (et 0,7% des tkm) mais croissance très rapide. 7 opérateurs ferroviaires tractent des trains sur le réseau français. Euro-Cargo Rail, filiale du britannique EWS (bientôt DB), Veolia Cargo, Europorte 2 (Eurotunnel), B-Cargo (SNCB), CFL Cargo (CFL), Socorail (Bouygues), Rail4Chem. Les marchés ne sont pas, contrairement à ce qu’on pensait, de très grandes distances, mais plutôt des navettes de trains entiers sur des moyennes distances.")

11

PDG Veolia Cargo: « CA Veolia fret ferroviaire aujourd’hui = 100 ME (65 ME en Allemagne, 30 ME en France, 5 ME eux Pays Bas), en 2015 nous pensons quintupler ce chiffre »

, en 2015 nous pensons quintupler ce chiffre »")

12

Quelle pertinence de la courte distance pour le fret ferroviaire ?

13

=> quelle est la pertinence aujourd’hui de services ferroviaires de courte distance pour transporter des marchandises ? => un système ferroviaire peut-il se passer complètement de dessertes secondaires, notamment terminales ? => quel est le véritable intérêt énergétique et environnemental des dessertes de courte distance ? => une région a-t-elle intérêt à aider au développement local du fret ferroviaire ? L. Dablanc, Inrets-SPLOT 4

14

Les diverses notions de courte distance de fret ferroviaire

Trafics de trains entiers de courte distance: trafics inter usines, trafics spécialisés (déchets), approvisionnement urbain (ex. Monoprix) Dessertes initiales et terminales du wagon isolé Short lines 10

, approvisionnement urbain (ex. Monoprix) Dessertes initiales et terminales du wagon isolé. Short lines. 10.")

15

Approvisionnement urbain par train entier (palettes pour Monoprix)

Approvisionnement par le mode ferroviaire entre Combs la Ville, Villeneuve St Georges et Bercy pour les marchandises générales et les boissons sans alcool des 60 magasins parisiens ( camions par an évités) Un surcoût de 25% (coûts d’exploitation) pour Monoprix

Un surcoût de 25% (coûts d’exploitation) pour Monoprix.")

16

Ecorail projet VERDI (Valorisation Et Recyclage des Déchets en Intercommunalité)

263 municipalités de la vallée de l’Oise 60 km au nord de Paris Fonctionne depuis octobre 2004 Objectifs : réduire l’impact envrionnemental par le transfert modal du transport des déchets ménagers (et de quelques déchets industriels) Technique multi berce d’Ecorail Un train par jour se forme en direction de l’usine d’incinération L’équivalent de la suppression de la circulation de voitures par an dans la zone concernée Coût d’investissement : 6 terminaux ferroviaires (12 M€), embranchement ferroviaire de l’incinérateur (3,3 M€)

Technique multi berce d’Ecorail. Un train par jour se forme en direction de l’usine d’incinération. L’équivalent de la suppression de la circulation de voitures par an dans la zone concernée. Coût d’investissement : 6 terminaux ferroviaires (12 M€), embranchement ferroviaire de l’incinérateur (3,3 M€)")

17

Le wagon isolé en France

On appelle wagon isolé l’activité de « lotissement » : assemblage de wagons issus de clients différents en un train unique, organisé sur une gare de triage Le WI correspond encore aujourd’hui à 24 Gtkm (chiffre 2004) soit 30% des tkm de fret ferroviaire en France (une part assez élevée /reste de l’Europe), mais cette part est en diminution Distances moyennes : 435 km (307 km pour les trains entiers) Recettes moyennes : 5,2 centimes/t (3,3 cents/t pour les trains entiers) Il existe encore une grande demande pour ce type de service de la part d’industries comme l’industrie chimique, l’industrie automobile, la sidérurgie Des restructurations encore en cours L. Dablanc, Inrets-SPLOT 13

soit 30% des tkm de fret ferroviaire en France (une part assez élevée /reste de l’Europe), mais cette part est en diminution. Distances moyennes : 435 km (307 km pour les trains entiers) Recettes moyennes : 5,2 centimes/t (3,3 cents/t pour les trains entiers) Il existe encore une grande demande pour ce type de service de la part d’industries comme l’industrie chimique, l’industrie automobile, la sidérurgie. Des restructurations encore en cours. L. Dablanc, Inrets-SPLOT. 13.")

18

Plan Fret 2006 et la suite Plan Fret (« plan Véron ») mené entre 2004 et 2006 : rendre moins déficitaire le trafic de wagon isolé hausse de la productivité du matériel roulant, hausse de la ponctualité, arrêt des dessertes les plus déficitaires, ajustement des tarifs aux coûts Quels résultats? Résultat courant de Fret SNCF resté très déficitaire (-260 M€ en 2006, 5 fois l’objectif) Trafic en TK a baissé de 15 % entre 2003 et 2006 Chiffre d’affaires a baissé Taux de remplissage des wagons + 5 % en 2005, taux de rotation passé de 17,5 jours en 2004 à 15,1 en sept 2005 Touchés (2004): 4 triages sur 17, et 16 gares principales fret sur 205 ; entre 150 et 200 arrêts complets ou partiels de desserte dans de petites gares fret ; 22 gares fermées complètement + 37 gares bois « Filtrage » des trafics limité à 2 % ? Tarifs + 5% en moyenne? 14

Trafic en TK a baissé de 15 % entre 2003 et Chiffre d’affaires a baissé. Taux de remplissage des wagons + 5 % en 2005, taux de rotation passé de 17,5 jours en 2004 à 15,1 en sept Touchés (2004): 4 triages sur 17, et 16 gares principales fret sur 205 ; entre 150 et 200 arrêts complets ou partiels de desserte dans de petites gares fret ; 22 gares fermées complètement + 37 gares bois. « Filtrage » des trafics limité à 2 % Tarifs + 5% en moyenne 14.")

19

Aujourd’hui le « Plan Marembaud » ou Haut Débit Ferroviaire

« Le ferroviaire ne doit plus mobiliser des moyens importants pour rassembler aux quatre coins de territoires désindustrialisés de petits lots de marchandises » Suppression du WI dans 262 gares en décembre 2007, et gares supplémentaires en 2008 Massifier les flux, améliorer les délais 3 grands triages, une trentaine de triages de support Au total, un quart des points de desserte pourraient disparaître. Selon la SNCF, cela représente environ 5% du trafic de wagons isolés actuel Suppression d’emplois prévues (1000 à 5000 personnes, sur affectées au fret aujourd’hui)

")

20

Comment la DB a conforté quelques shortlines lors de sa restructuration

Plan Mora C a au total supprimé 5 à 7% du trafic WI de la DB Identification d’alternatives potentielles à l’abandon d’une desserte : on organise le service sur une autre gare on propose que le service soit fait par un autre opérateur on transfère ce fret conventionnel sur du transport combiné fercamisation (cross docking) on donne le fret à Schenker (filiale DB) La solution « shortlines » (solution 2) a permis de « sauver » un CA de 20 M€ (<1% du CA de Railion de l’époque)

on donne le fret à Schenker (filiale DB) La solution « shortlines » (solution 2) a permis de « sauver » un CA de 20 M€ (<1% du CA de Railion de l’époque)")

21

Short Lines « Shortline » au sens (US) d’entreprise indépendante qui alimente des dessertes ferroviaires principales, dans une relation partenariale (feedering) une ligne de courte distance alimentant les trafics d’une ligne de « classe 1 » Elle opère avec ses propres employés, elle est indépendante de la compagnie principale mais les deux opérateurs peuvent partager des wagons Ces shortlines sont très souvent des lignes reprises par de petits opérateurs lorsqu’un opérateur historique les abandonne pour des raisons de rentabilité Logique partenariale La notion est dans ce sens très proche de celle des Nichtbundeseigene Eisenbahnen (NE) en Allemagne (chemins de fer de transports ‘publics’ n'appartenant pas à la DB) 500 short lines nord américaines (240 en 1970, 450 en 1995) 235 en Allemagne en 2004 pour l’ensemble des chemins de fer NE & DB AG + 20 entreprises appartenant à la DB AG En Allemagne, avant privatisation en 1993, 117 entreprises ; en 2001: environ 200 entreprises NE assurant un service régulier, 235 aujourd’hui

d’entreprise indépendante qui alimente des dessertes ferroviaires principales, dans une relation partenariale (feedering) une ligne de courte distance alimentant les trafics d’une ligne de « classe 1 » Elle opère avec ses propres employés, elle est indépendante de la compagnie principale mais les deux opérateurs peuvent partager des wagons. Ces shortlines sont très souvent des lignes reprises par de petits opérateurs lorsqu’un opérateur historique les abandonne pour des raisons de rentabilité. Logique partenariale. La notion est dans ce sens très proche de celle des Nichtbundeseigene Eisenbahnen (NE) en Allemagne (chemins de fer de transports ‘publics’ n appartenant pas à la DB) 500 short lines nord américaines (240 en 1970, 450 en 1995) 235 en Allemagne en 2004 pour l’ensemble des chemins de fer NE & DB AG + 20 entreprises appartenant à la DB AG. En Allemagne, avant privatisation en 1993, 117 entreprises ; en 2001: environ 200 entreprises NE assurant un service régulier, 235 aujourd’hui.")

22

Le fret ferroviaire français n’est pas encore concerné par le modèle des « shortlines »

Logique de partenariat, ou plutôt de « récupération de trafics » apparaît peu présente en France Pas de nouveaux « contrats d’affermage » (sous traitance entre la SNCF et un opérateur privé) depuis 20 ans Arrivée des nouveaux opérateurs vécue (par la SNCF comme par ces opérateurs) comme une concurrence et/ou réservée à de nouveaux trafics Quid de la reprise de lignes abandonnées par la SNCF ? Depuis 2003, la restructuration de Fret SNCF et le développement des opérateurs privés sont deux processus parallèles et indépendants Des « opérateurs ferroviaires de proximité » émergent cependant

depuis 20 ans. Arrivée des nouveaux opérateurs vécue (par la SNCF comme par ces opérateurs) comme une concurrence et/ou réservée à de nouveaux trafics. Quid de la reprise de lignes abandonnées par la SNCF Depuis 2003, la restructuration de Fret SNCF et le développement des opérateurs privés sont deux processus parallèles et indépendants. Des « opérateurs ferroviaires de proximité » émergent cependant.")

23

Les opérateurs ferroviaires de proximité en France

« Fabriquer des trains multiclients en cherchant des synergies géographiques » (J. Chauvineau) Dans certains cas, démassifier (deux wagons par jour plutôt qu’un train par semaine) pour remassifier de façon mutualisée La traction principale est faite par une entreprise « de classe 1 », voire par l’opérateur de proximité Un enjeu important, celui de l’intégration exploitation/maintenance de l’infrastructure Proxirail: une première expérimentation vient d’être annoncée dans le Centre pour un lancement au printemps 2008 d’un OFP pour le trafic de céréales. Les agents seraient mis à disposition par la SNCF, l’Etat et la région font un effort financier pour la rénovation des voies. Le capital sera constitué par la SNCF, la CDC et l’association des céréaliers Proffer Centre Une association Proffer Morvan a également vu le jour dans le Morvan (filières bois et carrières) Des études sont menées en Auvergne (produits pétroliers, bois, eaux minérales) D’autres régions sont intéressées (Languedoc-Roussillon, Bretagne, Midi Pyrénées)

Dans certains cas, démassifier (deux wagons par jour plutôt qu’un train par semaine) pour remassifier de façon mutualisée. La traction principale est faite par une entreprise « de classe 1 », voire par l’opérateur de proximité. Un enjeu important, celui de l’intégration exploitation/maintenance de l’infrastructure. Proxirail: une première expérimentation vient d’être annoncée dans le Centre pour un lancement au printemps 2008 d’un OFP pour le trafic de céréales. Les agents seraient mis à disposition par la SNCF, l’Etat et la région font un effort financier pour la rénovation des voies. Le capital sera constitué par la SNCF, la CDC et l’association des céréaliers Proffer Centre. Une association Proffer Morvan a également vu le jour dans le Morvan (filières bois et carrières) Des études sont menées en Auvergne (produits pétroliers, bois, eaux minérales) D’autres régions sont intéressées (Languedoc-Roussillon, Bretagne, Midi Pyrénées)")

24

La récente annonce sur les 262 gares fermées au WI s’est accompagnée d’un engagement de recherche d’alternatives (« une mesure d’accompagnement sera systématiquement proposée : trains entiers, transport combiné, route ou OFP ») Pas de mention de partenariats avec les nouveaux entrants Dans quelle mesure de nouveaux opérateurs qui le souhaiteraient pourraient utiliser les installations de la SNCF?

25

L’enjeu des infrastructures

Aux Etats-Unis plusieurs études ont montré qu’un pourcentage significatif des infrastructures de short lines n’étaient viables qu’au prix d’investissements très importants (les entreprises se tournent vers les Etats pour obtenir des subventions, projet de création d’une banque inter State pour les investissements ferroviaires) Rapport Rivier, 2005 Etude faite par l’Université de Cergy (P. Zembri) pour RFF sur les lignes UIC 7-9 sans voyageur: classement du réseau en fonction du « potentiel »

Rapport Rivier, Etude faite par l’Université de Cergy (P. Zembri) pour RFF sur les lignes UIC 7-9 sans voyageur: classement du réseau en fonction du « potentiel »")

26

Les infrastructures ferroviaires capillaires en France

Croisement d’indicateurs « d’infrastructure » (état physique des voies) et « d’usage » (trafic potentiel) Régions en danger : Midi-Pyrénées et Languedoc-Roussillon Régions optimales : Alsace, Lorraine, Champagne-Ardenne, suivies par Bourgogne et Franche-Comté Régions à potentiel (meilleure note d’infrastructure que d’usage) : Nord Pas de Calais, Haute et Basse Normandies Régions compensatrices ( usage encore élevé - parfois issu de « mono trafics », générés par de gros chargeurs locaux- et/ou un bon potentiel, mais des infrastructures en mauvais état) : Rhône-Alpes/Auvergne L’ensemble Centre - Limousin représente une région « moyenne » mais l’usage des voies capillaires pourrait augmenter si se concrétisaient les projets d’opérateurs ferroviaires de proximité

et « d’usage » (trafic potentiel) Régions en danger : Midi-Pyrénées et Languedoc-Roussillon. Régions optimales : Alsace, Lorraine, Champagne-Ardenne, suivies par Bourgogne et Franche-Comté. Régions à potentiel (meilleure note d’infrastructure que d’usage) : Nord Pas de Calais, Haute et Basse Normandies. Régions compensatrices ( usage encore élevé - parfois issu de « mono trafics », générés par de gros chargeurs locaux- et/ou un bon potentiel, mais des infrastructures en mauvais état) : Rhône-Alpes/Auvergne. L’ensemble Centre - Limousin représente une région « moyenne » mais l’usage des voies capillaires pourrait augmenter si se concrétisaient les projets d’opérateurs ferroviaires de proximité.")

27

Place du fret ferroviaire dans les contrats de projets Etat Régions 2007-2013

L’effort financier des Régions consacré au fret ferroviaire dans le cadre des CPER peut être évalué à 225,5 M€ (hors opérations de type « mixte ») Ces 225,5 M€ se répartissent de la façon suivante : autoroutes ferroviaires : 34% régénération d’infrastructures profitant à des dessertes fret : 18% accès ferroviaires des ports, voies ferrées portuaires : 17% chantiers rail route 14% fret régional : 11% Etudes diverses : 6%

Ces 225,5 M€ se répartissent de la façon suivante : autoroutes ferroviaires : 34% régénération d’infrastructures profitant à des dessertes fret : 18% accès ferroviaires des ports, voies ferrées portuaires : 17% chantiers rail route 14% fret régional : 11% Etudes diverses : 6%")

28

Effort très inégalement partagé entre les Régions, certaines (Centre, Ile de France, Nord Pas de Calais, Poitou Charentes, PACA, Bretagne, Bourgogne) étant nettement plus impliquées dans le fret ferroviaire que d’autres Le fret régional fait l’objet d’une attention particulière dans le Centre, en Bretagne, en Bourgogne (cf mission Chauvineau) chargée de promouvoir les opérateurs ferroviaires de proximité On remarque son absence en Auvergne, pourtant aussi région d’expérimentation potentielle de dessertes de proximité

chargée de promouvoir les opérateurs ferroviaires de proximité. On remarque son absence en Auvergne, pourtant aussi région d’expérimentation potentielle de dessertes de proximité.")

Présentations similaires

Les effectifs des régions A) Moins de 4 agents sur 100 dans lensemble des collectivités locales * En nombre dagents.>")