Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Economie internationale CH5 L’UEM : fondements, résultats, et crise des dettes publiques

Jérôme Trotignon

2

CH 5 Fondements, résultats, et crise des dettes publiques

Ce diaporama reprend ce qui a été discuté au long des séances sous forme de points d’actualité sur la crise de l’UEM, en y apportant quelques compléments

3

L’UEM : fondements, résultats, et crise des dettes publiques

I- Principes de l’UEM et résultats II- Une zone monétaire sous-optimale III- La crise des dettes publiques

4

I- Principes de l’UEM et résultats (prix, croissance)

")

5

UEM 2011 : 17 membres Estonie – 2011e

Lien qui mène à l’animation des élargissements successifs L’Estonie rejoint la Zone euro au 1er janvier 2011 Toujours au 1er janvier, respectivement : 2001, 2007, 2008, 2009. The euro is the sole currency of 16 EU member states (2009) : Austria, Belgium, Cyprus, Finland, France, Germany, Greece, Ireland, Italy, Luxembourg, Malta, the Netherlands, Portugal, Slovakia, Slovenia and Spain. These countries comprise the "Eurozone" or "Euro Area", some 326 million people in total. Bleus = 16 EMU members Marrons = other EU members Violet = unilaterally adopted (soit de gauche à droite le Montenegro puis le Kosovo) Verts = ERM2 members Slide 20-5 5

: Austria, Belgium, Cyprus, Finland, France, Germany, Greece, Ireland, Italy, Luxembourg, Malta, the Netherlands, Portugal, Slovakia, Slovenia and Spain. These countries comprise the Eurozone or Euro Area , some 326 million people in total. Bleus = 16 EMU members. Marrons = other EU members. Violet = unilaterally adopted (soit de gauche à droite le Montenegro puis le Kosovo) Verts = ERM2 members. Slide")

6

Les critères d’adhésion

Union européenne : critères de Copenhague (démocratique, juridique, économique) Union économique et monétaire : critères de convergence de Maastricht Critères de Copenhague : déjà vus. La Grèce rentre dans l’UEM (au 1er janvier 2001) avec une dette équivalente à 100 % du PIB … Tout comme on l’avait fait (environ 120 %) et pour la Belgique et pour l’Italie. Soit le double du critère de Maastricht : « La dette publique ne doit pas dépasser 60 % du PIB … ». Le critère peut être considéré comme atteint si le rapport diminue suffisamment et … s’approche de la valeur de référence à un rythme satisfaisant ». Ca n’est donc pas les malheureux points de pourcentage de PIB enregistrés dans les années précédant l’entrée dans l’UEM qui peuvent la justifier.

Union économique et monétaire : critères de convergence de Maastricht. Critères de Copenhague : déjà vus. La Grèce rentre dans l’UEM (au 1er janvier 2001) avec une dette équivalente à 100 % du PIB … Tout comme on l’avait fait (environ 120 %) et pour la Belgique et pour l’Italie. Soit le double du critère de Maastricht : « La dette publique ne doit pas dépasser 60 % du PIB … ». Le critère peut être considéré comme atteint si le rapport diminue suffisamment et … s’approche de la valeur de référence à un rythme satisfaisant ». Ca n’est donc pas les malheureux points de pourcentage de PIB enregistrés dans les années précédant l’entrée dans l’UEM qui peuvent la justifier.")

7

Pôle monétaire et “Pôle budgétaire” de la zone euro

Politique monétaire centralisée Politiques budgétaires décentralisées PSC (Pacte de Stabilité et de croissance) Indépendance et objectif principal de stabilité des prix Neutralité de l’action budgétaire Economie de l’Union européenne, Marie-Annick Barthes, Economica, p. 306. Bernard Yvars et Jérôme Trotignon, Economie monétaire européenne – Chocs et politiques économiques en UEM, Hachette- Les Fondamentaux, p , Nouveaux classiques, soit hors logique ISLM-BP (fuite totale en épargne = le multiplicateur de dépenses publiques ou de tranfert vaut 0). Pas d’efficacité de la relance ni monétaire ni budgétaire. GOPE : Grandes orientations de politique économique LDE : lignes directrices pour l’emploi LDI = GOPE + LDE = lignes directrices intégrées depuis 2005 sur un cycle de 3 ans LDI pour les 27 donc pas d’autonomie de la zone euro. Pour le PSC, programme de stabilité pour les pays membres et programme de convergence pour les pays dérogatoires. NC politique monétaire : cf. paragraphe FED x BCE du diaporama. NC politique budgétaire : toute action de relance budgétaire creusant le déficit est vouée à l’échec du fait de l’hypothèse des anticipations rationnelles : entreprises et ménages ne consomment pas plus mais épargnent plus, en prévision d’une hausse future des impôts comblant le nouveau déficit. On ne relance plus la demande mais l’épargne qui est une « fuite » dans la théorie de la demande effective de Keynes. Dans le cadre de la stratégie de Lisbonne est mise en place la MOC (méthode ouverte de coordination) : coopération volontaire entre Etats membres supervisée par la Commission dans les domaines de compétence exclusive des Etats membres. Le but est de rechercher les meilleures pratiques des uns et des autres. L’adoption des LDE s’appuie sur cette méthode (MAB p. 375). Influence des nouveaux classiques

Indépendance et. objectif principal. de stabilité des prix. Neutralité de l’action. budgétaire. Economie de l’Union européenne, Marie-Annick Barthes, Economica, p Bernard Yvars et Jérôme Trotignon, Economie monétaire européenne – Chocs et politiques économiques en UEM, Hachette- Les Fondamentaux, p , Nouveaux classiques, soit hors logique ISLM-BP (fuite totale en épargne = le multiplicateur de dépenses publiques ou de tranfert vaut 0). Pas d’efficacité de la relance ni monétaire ni budgétaire. GOPE : Grandes orientations de politique économique. LDE : lignes directrices pour l’emploi. LDI = GOPE + LDE = lignes directrices intégrées depuis 2005 sur un cycle de 3 ans. LDI pour les 27 donc pas d’autonomie de la zone euro. Pour le PSC, programme de stabilité pour les pays membres et programme de convergence pour les pays dérogatoires. NC politique monétaire : cf. paragraphe FED x BCE du diaporama. NC politique budgétaire : toute action de relance budgétaire creusant le déficit est vouée à l’échec du fait de l’hypothèse des anticipations rationnelles : entreprises et ménages ne consomment pas plus mais épargnent plus, en prévision d’une hausse future des impôts comblant le nouveau déficit. On ne relance plus la demande mais l’épargne qui est une « fuite » dans la théorie de la demande effective de Keynes. Dans le cadre de la stratégie de Lisbonne est mise en place la MOC (méthode ouverte de coordination) : coopération volontaire entre Etats membres supervisée par la Commission dans les domaines de compétence exclusive des Etats membres. Le but est de rechercher les meilleures pratiques des uns et des autres. L’adoption des LDE s’appuie sur cette méthode (MAB p. 375). Influence des nouveaux classiques.")

8

Les avantages micro-économiques de l’UEM

Des économies substantielles sont réalisées pour les acteurs économiques : suppression des coûts de transaction de change et de coûts de gestion, élimination du risque de change Ces économies sont considérées au départ comme un facteur de relance du commerce intra-UE Coûts de transaction de change et coûts internes aux entreprises évalués avant UEM par la Commission européenne dans une fourchette de 0,25 à 0,35 % du PIB de la Communauté. Ce gain se répète chaque année d’existence de la monnaie unique.

9

Les inconvénients macro-économiques de l’UEM

Les Etats membres sont moins bien armés pour faire face aux chocs asymétriques récessifs : La disparition de la politique de change nationale ne permet plus de réajuster le taux de change La perte de l’autonomie de la politique monétaire nationale supprime le maniement du taux directeur

10

Institutions et politique monétaire

L’Eurosystème est formé de la Banque centrale européenne (BCE) et des 17 banques centrales nationales (BCN) Le Conseil des gouverneurs conduit la politique monétaire pour l’Eurozone Il se compose des 17 gouverneurs des BCN et des 6 membres du Directoire Le Directoire se compose du président, du vice-président et de quatre autres membres Tous les membres sont nommés par le Conseil européen, statuant à la majorité qualifiée. Responsabilités prépare les réunions du Conseil des gouverneurs ; met en œuvre la politique monétaire de la zone euro conformément aux orientations et aux décisions arrêtées par le Conseil des gouverneurs. Dans ce cadre, le Directoire donne les instructions nécessaires aux BCN de la zone euro ; assure la gestion courante de la BCE ; exerce certains pouvoirs, y compris de nature réglementaire, qui lui sont délégués par le Conseil des gouverneurs.

et des 17 banques centrales nationales (BCN) Le Conseil des gouverneurs conduit la politique monétaire pour l’Eurozone. Il se compose des 17 gouverneurs des BCN et des 6 membres du Directoire. Le Directoire se compose du président, du vice-président et de. quatre autres membres. Tous les membres sont nommés par le Conseil européen, statuant à la majorité qualifiée. Responsabilités. prépare les réunions du Conseil des gouverneurs ; met en œuvre la politique monétaire de la zone euro conformément aux orientations et aux décisions arrêtées par le Conseil des gouverneurs. Dans ce cadre, le Directoire donne les instructions nécessaires aux BCN de la zone euro ; assure la gestion courante de la BCE ; exerce certains pouvoirs, y compris de nature réglementaire, qui lui sont délégués par le Conseil des gouverneurs.")

11

La Politique monétaire de la BCE

La fixation du taux directeur par le Conseil des Gouverneurs constitue l’évènement-clé de la politique monétaire. Il détermine les OPR, opérations principales de refinancement constituant le principal canal de refinancement des banques auprès de la BCE. Le Refi, taux de refinancement principal, est compris entre le taux de facilité de dépôt et le taux des facilités de prêt marginal. Objectif principal de stabilité des prix, défini comme un taux d’inflation ne dépassant 2 % annuel. La BCE s’est dotée de la panoplie d’agrégats suivante : - un agrégat étroit M1 incluant les pièces et les billets en circulation et les dépôts à vue ; - un agrégat intermédiaire M2 ne comprenant que les dépôts monétaires : M1 + dépôts remboursables avec un préavis inférieur ou égal à trois mois (ex. : livret A, …) + dépôts à terme d’une durée initiale inférieure ou égale à deux ans ; - un agrégat large de référence M3 contenant : M2 + pensions + titres d’OPCVM monétaires + instruments du marché monétaire + titres de créance de durée initiale inférieure ou égale à deux ans. Seules les positions vis-à-vis des résidents de la zone euro qui ne sont ni des IFM ni des institutions relevant de l’administration centrale sont incluses dans M3. Sont qualifiés de monétaires, tous les actifs entrant dans la composition de l’agrégat large. Les dépôts à terme comprennent les dépôts qui ne peuvent être convertis en espèces avant un terme fixe convenu ou qui ne peuvent être convertis en espèces avant ce terme que moyennant sanction. Les dépôts avec un préavis inférieur ou égal à trois mois recouvrent les dépôts d’épargne à vue qui présentent, à la différence des dépôts à vue, un caractère de transférabilité incomplet. Il s’agit, par exemple en France, des livrets A et bleus, des Codevi, des comptes d’épargne-logement, des livrets d’épargne populaire, des livrets jeunes et des livrets soumis à l’impôt. Les pensions représentent des espèces perçues en contrepartie de titres vendus à un prix donné dans le cadre d’un engagement de rachat desdits titres (ou de titres similaires) à un prix et à une date déterminés. Les titres autres que des actions sont constitués de titres de créances négociables et échangés sur des marchés secondaires. La composante française de cette rubrique comprend notamment les obligations et les bons à moyen terme négociables (BMTN), émises par les entreprises (banques incluses, durée minimum 1 an). Les instruments du marché monétaire correspondent à des titres émis à court terme par des IFM - Institutions financières monétaires (durée initiale inférieure ou égale à un an) et négociables sur des marchés monétaires liquides. Au plan français, cette catégorie regroupe les certificats de dépôt et les bons des institutions et sociétés financières (BISF).

+ dépôts à terme d’une durée initiale inférieure ou égale à deux ans ; - un agrégat large de référence M3 contenant : M2 + pensions + titres d’OPCVM. monétaires + instruments du marché monétaire + titres de créance de durée. initiale inférieure ou égale à deux ans. Seules les positions vis-à-vis des résidents de la zone euro qui ne sont ni des IFM ni. des institutions relevant de l’administration centrale sont incluses dans M3. Sont qualifiés de monétaires, tous les actifs entrant dans la composition de l’agrégat. large. Les dépôts à terme comprennent les dépôts qui ne peuvent être convertis en. espèces avant un terme fixe convenu ou qui ne peuvent être convertis en espèces. avant ce terme que moyennant sanction. Les dépôts avec un préavis inférieur ou égal à trois mois recouvrent les dépôts. d’épargne à vue qui présentent, à la différence des dépôts à vue, un caractère de. transférabilité incomplet. Il s’agit, par exemple en France, des livrets A et bleus, des. Codevi, des comptes d’épargne-logement, des livrets d’épargne populaire, des livrets. jeunes et des livrets soumis à l’impôt. Les pensions représentent des espèces perçues en contrepartie de titres vendus à. un prix donné dans le cadre d’un engagement de rachat desdits titres (ou de titres. similaires) à un prix et à une date déterminés. Les titres autres que des actions sont constitués de titres de créances négociables. et échangés sur des marchés secondaires. La composante française de cette. rubrique comprend notamment les obligations et les bons à moyen terme. négociables (BMTN), émises par les entreprises (banques incluses, durée minimum 1 an). Les instruments du marché monétaire correspondent à des titres émis à court terme. par des IFM - Institutions financières monétaires (durée initiale inférieure ou égale à un an) et négociables sur des. marchés monétaires liquides. Au plan français, cette catégorie regroupe les. certificats de dépôt et les bons des institutions et sociétés financières (BISF).")

12

ECB has been successful in maintaining inflation close to 2% over the medium term

13

Les difficultés de mise en oeuvre de la politique monétaire

Différence de points de pourcentage d’inflation avec l’Allemagne

14

L’objectif des 2 % d’inflation en moyenne pour la zone est réalisé mais les taux d’inflation nationaux divergent Avec une inflation en moyenne plus élevée que celle de la zone euro, il était très avantageux d’emprunter à des taux réels bas, pour l’Etat grec, et pour les ménages espagnols et irlandais (bulle immobilière). Chiffres de l’endettement privé par rapport au PIB : 190 % et 170 % en 2009 pour l’Irlande et l’Espagne (ménages et entreprises), Portugal à 160 %. Des critères de dette privée / PIB s’imposent …. Il faut rappeler que les finances publiques irlandaises et espagnoles étaient très bien gérées avant la crise. La moitié de l’excédent commercial allemand est obtenue au sein de la zone euro. Grèce, Espagne, Portugal, Italie et France ont des déficits commerciaux avec l’Allemagne (déficits s’accentuant à partir de 2003). Cf. le passage de CSE p. 103 très révélatrice de la stratégie de l’Allemagne (TVA 2007 …). Qui a des marges de manœuvre ? Les pays qui ont à la fois un déficit et une dette inférieure à la moyenne de la ZE : Allemagne, Autriche, Pays-Bas, Finlande. Cf. Alternatives éco juin 2010. Dans une zone à monnaie unique, la restauration de la compétitivité passe par une modération des prix intérieurs (dont une modération salariale) plus importante … que l’économie qui pratique le plus de modération salariale au sein de la zone. Ajoutée au fait que l’objectif des 2 % de taux d’inflation annuel n’est pas remis en cause. Bien peu de marges de manoeuvre sans geste allemand. On estime que la baisse de compétitivité en terme de coût du travail vis-à-vis de l’Allemagne est de 7 % pour la Grèce, 10 % pour le Portugal, 12 % pour l’Espagne et 20 % pour l’Irlande. Avec une monnaie unique, le taux de change ne peut corriger ces différences. D’autres chiffres France incluse p. 27 Christian Saint Etienne. Plus de la moitié des excédents industriels allemands à l’exportation ont été gagnés sur le reste de la ZE. La solution immédiate est de soutenir la demande dans les pays excédentaires et de la restreindre dans les autres, ce qui a pour effet une hausse de prix plus soutenue chez les uns par rapport aux autres, tout en se fixant un objectif coordonné de réduction du ratio déf. publique / PIB de la zone euro. Différentiels d’inflation accumulé depuis l’UEM p. 9 Alternatives éco de mars 2010. Traité de Lisbonne (outre la reconnaissance de l’Eurogroupe mais comme organe informel) : le Conseil se prononce sur l’existence d’un déficit excessif et sur le déclenchement de la procédure de sanction à une majorité représentant au moins 65 % de la population de la zone euro, l’Etat en cause se voyant exclu du vote

. Chiffres de l’endettement privé par rapport au PIB : 190 % et 170 % en 2009 pour l’Irlande et l’Espagne (ménages et entreprises), Portugal à 160 %. Des critères de dette privée / PIB s’imposent …. Il faut rappeler que les finances publiques irlandaises et espagnoles étaient très bien gérées avant la crise. La moitié de l’excédent commercial allemand est obtenue au sein de la zone euro. Grèce, Espagne, Portugal, Italie et France ont des déficits commerciaux avec l’Allemagne (déficits s’accentuant à partir de 2003). Cf. le passage de CSE p. 103 très révélatrice de la stratégie de l’Allemagne (TVA 2007 …). Qui a des marges de manœuvre Les pays qui ont à la fois un déficit et une dette inférieure à la moyenne de la ZE : Allemagne, Autriche, Pays-Bas, Finlande. Cf. Alternatives éco juin Dans une zone à monnaie unique, la restauration de la compétitivité passe par une modération des prix intérieurs (dont une modération salariale) plus importante … que l’économie qui pratique le plus de modération salariale au sein de la zone. Ajoutée au fait que l’objectif des 2 % de taux d’inflation annuel n’est pas remis en cause. Bien peu de marges de manoeuvre sans geste allemand. On estime que la baisse de compétitivité en terme de coût du travail vis-à-vis de l’Allemagne est de 7 % pour la Grèce, 10 % pour le Portugal, 12 % pour l’Espagne et 20 % pour l’Irlande. Avec une monnaie unique, le taux de change ne peut corriger ces différences. D’autres chiffres France incluse p. 27 Christian Saint Etienne. Plus de la moitié des excédents industriels allemands à l’exportation ont été gagnés sur le reste de la ZE. La solution immédiate est de soutenir la demande dans les pays excédentaires et de la restreindre dans les autres, ce qui a pour effet une hausse de prix plus soutenue chez les uns par rapport aux autres, tout en se fixant un objectif coordonné de réduction du ratio déf. publique / PIB de la zone euro. Différentiels d’inflation accumulé depuis l’UEM p. 9 Alternatives éco de mars Traité de Lisbonne (outre la reconnaissance de l’Eurogroupe mais comme organe informel) : le Conseil se prononce sur l’existence d’un déficit excessif et sur le déclenchement de la procédure de sanction à une majorité représentant au moins 65 % de la population de la zone euro, l’Etat en cause se voyant exclu du vote.")

15

Les différentiels d’inflation cumulés depuis 1999 créent des écarts de compétitivité-prix entre partenaires D’où des soldes commerciaux déficitaires qui s’accumulent avec l’Allemagne

16

http://stats. oecd. org/OECDStat_Metadata/ShowMetadata. ashx

2007 : All : Hausse de 3 pts de TVA au 1er janvier 2007 1 point de TVA en plus pour faire baisser de 2 points les cotisations sociales chômage 2 points de TVA en plus pour faire diminuer de 25 % à 15 % le taux d’impôt sur les sociétés : la dégradation du solde commercial de la France est + importante vav de l’All que vav des pays émergents

17

Des marges de manœuvre restreintes pour gérer les asymétries

EU countries, once they become members of the EMU, have no longer the room for maneuver (managing the exchange rate) to absorb an inflation differential (= competition gap) They have no longer the room for maneuver (managing the national prime rate) to absorb an asymmetric shock or a growth gap Août 69 : 1 dollar = 4,94 FF à 1 dollar = 5,55 FF Soit 1 FF = 0,20 dollar à 1 FF = 0,18 dollar (soit 10 % moins cher pour un produit français ; ce qui compense une surinflation par rapport aux partenaires due au choc asymétrique des accords de Grenelle)

to absorb an inflation differential (= competition gap) They have no longer the room for maneuver (managing the national prime rate) to absorb an asymmetric shock or a growth gap. Août 69 : 1 dollar = 4,94 FF à 1 dollar = 5,55 FF. Soit 1 FF = 0,20 dollar à 1 FF = 0,18 dollar (soit 10 % moins cher pour un produit français ; ce qui compense une surinflation par rapport aux partenaires due au choc asymétrique des accords de Grenelle)")

18

Taux de croissance par grandes zones avant et après 1999 : un déficit d’activité pour l’UEM

Croissance molle et sous-compétitivité : la part de l’Europe dans la production et le commerce mondial chute respectivement de 20 à 15 % et de 28 à 22 % au cours des années 2000 (Nicolas Baverez). Bien sûr cela a à voir avec la redistribution des cartes vers les pays émergents et surtout l’Asie (le déclin relatif est bien moindre pour l’Amérique du Nord). Même l’Allemagne diminue ses parts de marché depuis le début de la décennie 90. Quand on prend le PIB réel / tête en PPA des pays de la Zone euro relativement à celui des Etats-Unis, on constate qu’il décline depuis le milieu de la décennie 90 (graphique p. 328). La tendance semble s’intensifier depuis le début de la décennie 2000. L'idée du déclin économique relatif récent de l'Europe continentale trouve ainsi sa raison dans le fait que, depuis le début des années 1990, l'écart de PIB par habitant avec les États-Unis a recommencé à croître. Cet écart était resté à peu près constant depuis le début des années 1970, après avoir décru pendant la période faste de l'après-guerre, dans les années 1950 et 1960.

. Bien sûr cela a à voir avec la redistribution des cartes vers les pays émergents et surtout l’Asie (le déclin relatif est bien moindre pour l’Amérique du Nord). Même l’Allemagne diminue ses parts de marché depuis le début de la décennie 90. Quand on prend le PIB réel / tête en PPA des pays de la Zone euro relativement à celui des Etats-Unis, on constate qu’il décline depuis le milieu de la décennie 90 (graphique p. 328). La tendance semble s’intensifier depuis le début de la décennie L idée du déclin économique relatif récent de l Europe continentale trouve ainsi sa raison dans le fait que, depuis le début des années 1990, l écart de PIB par habitant avec les États-Unis a recommencé à croître. Cet écart était resté à peu près constant depuis le début des années 1970, après avoir décru pendant la période faste de l après-guerre, dans les années 1950 et")

19

Monetary policy comparison (ECB, Fed)

")

20

La réactivité des deux banques centrales

aux crises du début et de la fin de la décennie Actualisation des taux directeurs comparés (2010 à 2012) La bulle Internet (dot-com bubble) est une bulle spéculative, qui a affecté les « valeurs technologiques », c'est-à-dire celles des secteurs liés à l'informatique et aux télécommunications, sur les marchés d'actions à la fin des années Son apogée a eu lieu en mars 2000. Aux États-Unis, après une longue phase d'expansion qui, si elle s'est poursuivie au premier trimestre 2001, aura duré 10 ans, on s'attendait en 2001 à un ralentissement de l'activité économique compte tenu du durcissement de la politique monétaire et des effets du renchérissement de l'énergie sur le revenu réel. En fait, ce ralentissement était jugé hautement souhaitable vu que, depuis un certain temps, la production effective connaissait un rythme de progression bien supérieur au potentiel de croissance, d'où des risques accrus de surchauffe et "d'atterrissage brutal". À cela s'ajoutaient les inquiétudes grandissantes suscitées par les énormes déséquilibres accumulés au cours des cinq années écoulées par suite d'une explosion des investissements et de la consommation qui ne pouvait pas durer indéfiniment. Les déséquilibres se traduisaient par une contraction de l'épargne des ménages, tombée à un très bas niveau (en fait, on a même observé un phénomène de désépargne en 2000), l'accroissement de la dette des entreprises et des ménages qui était désormais considérable, un très lourd déficit de la balance des opérations courantes et, enfin - mais ce point n'est pas le moins important -, l'existence d'une bulle boursière, notamment, ce phénomène touchant particulièrement, mais pas seulement, le marché des valeurs de haute technologie. Après le deuxième trimestre 2000, la conjoncture s'est brusquement retournée, cette évolution inattendue venant nous rappeler brutalement combien il est difficile de prévoir les points d'inflexion du cycle. La fièvre d'investissement dans le secteur du matériel informatique, qui avait été l'un des principaux moteurs de la croissance prolongée, est retombée du fait de l'augmentation de la capacité de production excédentaire dans le secteur manufacturier. À cela s'est ajoutée au dernier trimestre 2000 une forte contraction de la demande de biens de consommation durables et d'exportations, entraînant un gonflement des stocks excédentaires et un fléchissement de l'activité industrielle. Face à la dégradation de la conjoncture économique, les autorités monétaires des États-Unis ont très vite réagi. Entre janvier et mars 2001, l'objectif pour le taux des fonds fédéraux a été abaissé en trois temps de 1,5 point de pourcentage. Dans ces conditions et vu également la diminution des bénéfices industriels et commerciaux effectifs et prévus, les cours de toute une série d'actions ont chuté au premier trimestre 2001, ce qui a eu des conséquences préjudiciables sur la fortune nette des ménages et les ratios d'endettement des entreprises. La BCE est moins réactive que la FED

La bulle Internet (dot-com bubble) est une bulle spéculative, qui a affecté les « valeurs technologiques », c est-à-dire celles des secteurs liés à l informatique et aux télécommunications, sur les marchés d actions à la fin des années Son apogée a eu lieu en mars Aux États-Unis, après une longue phase d expansion qui, si elle s est poursuivie au premier trimestre 2001, aura duré 10 ans, on s attendait en 2001 à un ralentissement de l activité économique compte tenu du durcissement de la politique monétaire et des effets du renchérissement de l énergie sur le revenu réel. En fait, ce ralentissement était jugé hautement souhaitable vu que, depuis un certain temps, la production effective connaissait un rythme de progression bien supérieur au potentiel de croissance, d où des risques accrus de surchauffe et d atterrissage brutal . À cela s ajoutaient les inquiétudes grandissantes suscitées par les énormes déséquilibres accumulés au cours des cinq années écoulées par suite d une explosion des investissements et de la consommation qui ne pouvait pas durer indéfiniment. Les déséquilibres se traduisaient par une contraction de l épargne des ménages, tombée à un très bas niveau (en fait, on a même observé un phénomène de désépargne en 2000), l accroissement de la dette des entreprises et des ménages qui était désormais considérable, un très lourd déficit de la balance des opérations courantes et, enfin - mais ce point n est pas le moins important -, l existence d une bulle boursière, notamment, ce phénomène touchant particulièrement, mais pas seulement, le marché des valeurs de haute technologie. Après le deuxième trimestre 2000, la conjoncture s est brusquement retournée, cette évolution inattendue venant nous rappeler brutalement combien il est difficile de prévoir les points d inflexion du cycle. La fièvre d investissement dans le secteur du matériel informatique, qui avait été l un des principaux moteurs de la croissance prolongée, est retombée du fait de l augmentation de la capacité de production excédentaire dans le secteur manufacturier. À cela s est ajoutée au dernier trimestre 2000 une forte contraction de la demande de biens de consommation durables et d exportations, entraînant un gonflement des stocks excédentaires et un fléchissement de l activité industrielle. Face à la dégradation de la conjoncture économique, les autorités monétaires des États-Unis ont très vite réagi. Entre janvier et mars 2001, l objectif pour le taux des fonds fédéraux a été abaissé en trois temps de 1,5 point de pourcentage. Dans ces conditions et vu également la diminution des bénéfices industriels et commerciaux effectifs et prévus, les cours de toute une série d actions ont chuté au premier trimestre 2001, ce qui a eu des conséquences préjudiciables sur la fortune nette des ménages et les ratios d endettement des entreprises. La BCE est moins réactive que la FED.")

21

Pourquoi une moindre réactivité de la BCE ?

La stabilité des prix est le seul objectif principal de la BCE La FED a une multiplicité d’objectifs : l’activité économique (un taux d’emploi maximum), la stabilité des prix et des taux d’intérêt à long terme peu élevés Le Federal Reserve Act, modifié en octobre 1978 par le Humphrey-Hawkins Full Employment Act, définit ainsi la mission de la Fed : « maintenir en moyenne une croissance des agrégats monétaires et de la quantité de crédit compatible avec le potentiel de croissance de la production, de manière à tendre vers les objectifs suivants : un taux d'emploi maximum, des prix stables et des taux d’intérêt à long terme peu élevés. »

, la stabilité des prix et des taux d’intérêt à long terme peu élevés. Le Federal Reserve Act, modifié en octobre 1978 par le Humphrey-Hawkins Full Employment Act, définit ainsi la mission de la Fed : « maintenir en moyenne une croissance des agrégats monétaires et de la quantité de crédit compatible avec le potentiel de croissance de la production, de manière à tendre vers les objectifs suivants : un taux d emploi maximum, des prix stables et des taux d’intérêt à long terme peu élevés. »")

22

Un déficit de croissance de la Zone euro vis-à-vis des Etats-Unis

Les rigidités de la gouvernance monétaire constituent un élément d’explication du déficit de croissance D’autres facteurs rentrent en ligne de compte : absence de policy mix, plus faible progression de la productivité, moindre investissements en R-D, … Absence de policy mix : la crise de déclenche une double mobilisation monétaire et budgétaire aux Etats-Unis. Marie-Annick Barthes, Economie de l’UE, Economica, p Moindre soutien à l’innovation. Quand on prend le PIB réel / tête des pays de la Zone euro relativement à celui des Etats-Unis, on constate qu’il décline en PPA depuis le milieu de la décennie 90 (graphique p. 328). La tendance semble s’intensifier depuis le début de la décennie 2000. Autre explication : les gains de productivité sont plus facilement affectés à la réduction du temps travaillé en Europe qu’aux Etats-Unis qui les affectent plutôt à l’augmentation des revenus.

. La tendance semble s’intensifier depuis le début de la décennie Autre explication : les gains de productivité sont plus facilement affectés à la réduction du temps travaillé en Europe qu’aux Etats-Unis qui les affectent plutôt à l’augmentation des revenus.")

23

Recherches publique et privé confondues.

Dépenses qui ont généralement la caractéristique d’être stables (Al, Frce, Esp, It, PB idem 2006) – CSE.

– CSE.")

24

Une solution : la redéfinition de l’objectif d’inflation (J. -P

Une solution : la redéfinition de l’objectif d’inflation (J.-P. Fitoussi) ? Le traité de Maastricht place la stabilité des prix comme objectif principal mais sans plus de précision Il n’est donc pas nécessaire d’amender le traité (unanimité requise) pour se doter d’une référence plus souple que les 2 % annuel à moyen terme L’adoption d’une « fourchette objectif » d’inflation donnerait à la politique monétaire plus de marges de manœuvre J-P Fitoussi, La Règle et le choix, 2002, p Il propose simultanément de pallier le déficit démocratique de la BCE en faisant adopter cette fourchette (pe 1,5 % - 3 %) à la majorité des 2 / 3 du Parlement européen après consultation de la BCE ou du Conseil européen (mais unanimité requise). Tout ce qui est développé appellerait une reconnaissance formelle de l’Eurogroupe comme le Conseil Ecofin de la ZE. A cette condition le dit Conseil pourrait affirmer plus clairement des orientations en matière de change. Plus encore, un Conseil de la Politique économique Eurogroupe-BCE devrait être créé pour enfin se coordonner sur 2 jambes. On pourrait aussi définir un objectif de taux d’inflation sous-jacent (hors alimentation et énergie qui représente près de 17 % de l’indice des prix mais très variable par nature) Olivier Blanchard, l’économiste en chef du FMI: plutôt qu’un plafond de 2 % la BCE pourrait viser une fourchette de 3 à 4 %. Avantage : pouvoir laisser filer un peu l’euro (ce qui crée un peu d’inflation importée), alléger quelque peu le poids des dettes publiques. Voir aussi la solution de la transition vers un SME renforcée de CSE qui n’empêche pas de conserver une politique monétaire harmonisée (elle pèche par son caractère « tout ou rien » alors qu’une certaine optimalité pourrait être retrouvée par le départ des pays les plus hétérogène / ZE). Un SME avec une coordination économique (PSC) approfondie permet de mieux résister aux attaques spéculatives.

Le traité de Maastricht place la stabilité des prix comme objectif principal mais sans plus de précision. Il n’est donc pas nécessaire d’amender le traité (unanimité requise) pour se doter d’une référence plus souple que les 2 % annuel à moyen terme. L’adoption d’une « fourchette objectif » d’inflation donnerait à la politique monétaire plus de marges de manœuvre. J-P Fitoussi, La Règle et le choix, 2002, p Il propose simultanément de pallier le déficit démocratique de la BCE en faisant adopter cette fourchette (pe 1,5 % - 3 %) à la majorité des 2 / 3 du Parlement européen après consultation de la BCE ou du Conseil européen (mais unanimité requise). Tout ce qui est développé appellerait une reconnaissance formelle de l’Eurogroupe comme le Conseil Ecofin de la ZE. A cette condition le dit Conseil pourrait affirmer plus clairement des orientations en matière de change. Plus encore, un Conseil de la Politique économique Eurogroupe-BCE devrait être créé pour enfin se coordonner sur 2 jambes. On pourrait aussi définir un objectif de taux d’inflation sous-jacent (hors alimentation et énergie qui représente près de 17 % de l’indice des prix mais très variable par nature) Olivier Blanchard, l’économiste en chef du FMI: plutôt qu’un plafond de 2 % la BCE pourrait viser une fourchette de 3 à 4 %. Avantage : pouvoir laisser filer un peu l’euro (ce qui crée un peu d’inflation importée), alléger quelque peu le poids des dettes publiques. Voir aussi la solution de la transition vers un SME renforcée de CSE qui n’empêche pas de conserver une politique monétaire harmonisée (elle pèche par son caractère « tout ou rien » alors qu’une certaine optimalité pourrait être retrouvée par le départ des pays les plus hétérogène / ZE). Un SME avec une coordination économique (PSC) approfondie permet de mieux résister aux attaques spéculatives.")

25

II- L’UEM : une zone monétaire sous-optimale

25

26

Introduction : définition 1 (analyse multicritère)

Une ZMO (zone monétaire optimale) est un ensemble capable d’éviter, ou de résorber, les chocs asymétriques* de ses parties, du fait de la réalisation de critères d’optimalité Parmi ces critères, on trouve la mobilité du travail au sein de la zone (R. Mundell), la mobilité du capital financier (J. Ingram), l’ouverture commerciale (R. MacKinnon) et l’intégration fiscale (H. Johnson) *Choc asymétrique = choc local ou choc commun à effets asymétriques Johnson : Une zone monétaire est optimale si la compensation budgétaire permet d’y amortir un choc asymétrique 26

est un ensemble capable d’éviter, ou de résorber, les chocs asymétriques* de ses parties, du fait de la réalisation de critères d’optimalité. Parmi ces critères, on trouve la mobilité du travail au sein de la zone (R. Mundell), la mobilité du capital financier (J. Ingram), l’ouverture commerciale (R. MacKinnon) et l’intégration fiscale (H. Johnson) *Choc asymétrique = choc local ou choc commun à effets asymétriques. Johnson : Une zone monétaire est optimale si la compensation budgétaire permet d’y amortir un choc asymétrique. 26.")

27

Introduction : définition 2 (analyse coûts-bénéfices)

Une zone monétaire est optimale lorsque la création d’une monnaie unique y apporte plus d’avantages que d’inconvénients Les avantages : élimination de coûts de transaction, de couverture de change à terme, … Les inconvénients correspondent à l’abandon d’outils de politique économique (taux de change, taux directeurs) qui ne sont plus mobilisables en cas de divergence des cycles économiques 27

qui ne sont plus mobilisables en cas de divergence des cycles économiques. 27.")

28

Le critère d’ouverture commerciale

Pour R. MacKinnon (1963), du point de vue d’un pays membre, une zone monétaire sera d’autant plus optimale que les relations commerciales avec les partenaires seront intenses Par extension exportations et importations. 28

, du point de vue d’un pays membre, une zone monétaire sera d’autant plus optimale que les relations commerciales avec les partenaires seront intenses. Par extension exportations et importations. 28.")

29

Intégration commerciale régionale

Bénéfices d’une monnaie unique Bénéfice élevé Faible bénéfice Intégration commerciale régionale Taux d’exportation intra-régional par exemple en abscisse Les avantages d’une monnaie unique croissent avec le degré d’intégration régionale

30

Ouverture commerciale vers l’UE par groupe d’appartenance (2000)

Soit au moment de la création de l’UEM Les 2 principaux clients et fournisseurs de la Grèce sont l’Allemagne et l’Italie Principaux produits exportés (% des exportations) 2010 Huiles de pétrole ou de minéraux bitumineux ,9% Médicaments (à l'excl. des produits du n° 3002,... 5,9% Poissons, comestibles, frais ou réfrigérés (à... 2,6% Coton, non cardé ni peigné 2,3% Tôles et bandes en aluminium, d'une épaisseur > ,1% Voir plus de produits 77,2% Principaux produits importés (% des importations) 2010 Huiles brutes de pétrole ou de minéraux bitumineux 16,9% Médicaments (à l'excl. des produits du n° 3002,... 6,2% Paquebots, bateaux de croisières, transbordeurs,... 6,0% Huiles de pétrole ou de minéraux bitumineux ,0% Voitures de tourisme et autres véhicules... 2,5% Voir plus de produits 64,4% P. De Grauwe, The Challenge of Enlargement of Euroland, ppt 30 30

Huiles de pétrole ou de minéraux bitumineux ... 9,9% Médicaments (à l excl. des produits du n° 3002,... 5,9% Poissons, comestibles, frais ou réfrigérés (à... 2,6% Coton, non cardé ni peigné 2,3% Tôles et bandes en aluminium, d une épaisseur > ,1% Voir plus de produits 77,2% Principaux produits importés. (% des importations) Huiles brutes de pétrole ou de minéraux bitumineux 16,9% Médicaments (à l excl. des produits du n° 3002,... 6,2% Paquebots, bateaux de croisières, transbordeurs,... 6,0% Huiles de pétrole ou de minéraux bitumineux ... 4,0% Voitures de tourisme et autres véhicules... 2,5% Voir plus de produits 64,4% P. De Grauwe, The Challenge. of Enlargement of Euroland, ppt")

31

III- La Crise des dettes publiques

31

32

La Carte d’Europe de la dette, des déficits publics, de la croissance et du chômage

Impressionnant le chômage des jeunes en Grèce et en Espagne : la 4ème crise = la crise sociale

34

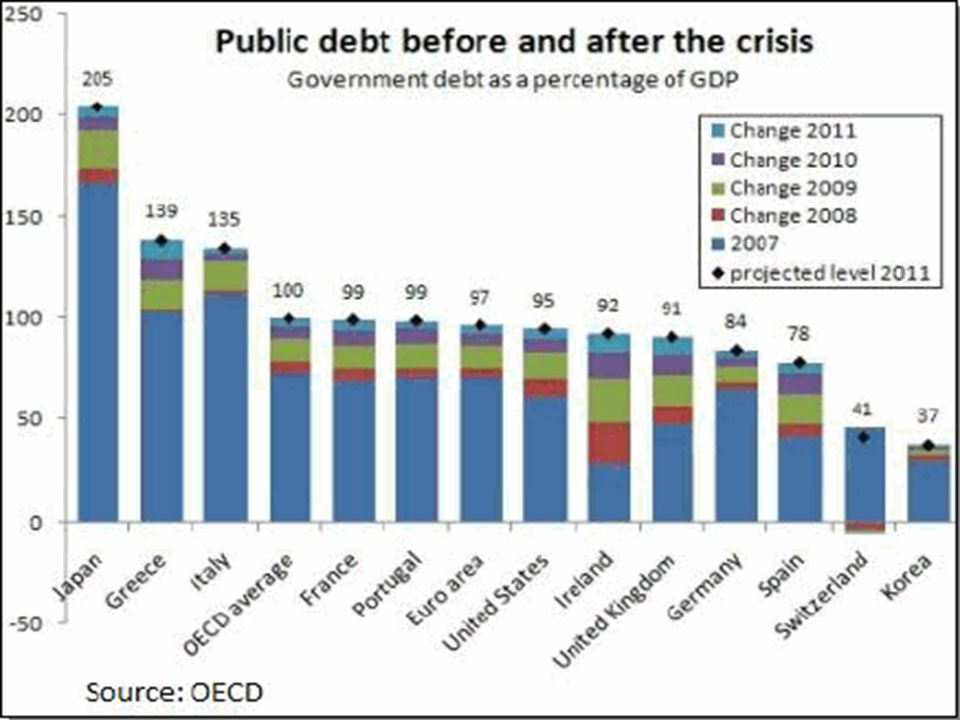

Dette publique / PIB Standards and Poors (ou Fitch) CC = obligations hautement spéculatives

CC = obligations hautement spéculatives")

35

Standard & Poor's Credit Rating for each country (July 2012)

Carte interactive avec notation + perspective (en positionnant la souris sur un pays) ; avantage : comparaison avec pays émergents. On peut y voir aussi les jugements des autres agences dont l’agence chinoise.

; avantage : comparaison avec pays émergents. On peut y voir aussi les jugements des autres agences dont l’agence chinoise.")

36

The Public Debt crisis, A replica of the Financial crisis

In May 2010, faced with the threat of the Greek crisis spreading, a loan facility associating the European commission, the Eurozone member states and IMF is created This gives rise to the European Financial Stability Facility (EFSF) Qui n’a pas le même sens que le Fonds de cohésion par exemple qui répond à certains critères et qui est du financement pur (ou transfert pur). L’expression « fonds de stabilisation » n’est pas à prendre au sens de fonds de régulation conjoncturelle (ne ressemble pas non plus à la proposition Pisany-Italianer). 1er plan de financement de la Grèce + Fonds d’urgence européen

Qui n’a pas le même sens que le Fonds de cohésion par exemple qui répond à certains critères et qui est du financement pur (ou transfert pur). L’expression « fonds de stabilisation » n’est pas à prendre au sens de fonds de régulation conjoncturelle (ne ressemble pas non plus à la proposition Pisany-Italianer). 1er plan de financement de la Grèce + Fonds d’urgence européen.")

37

SPV = Special-purpose vehicule.

Pour le FESF : il ne s’agit pas de prêts directs des Etats. Les Etats donnent leur garantie (et les parlements nationaux votent sur cette garantie). Le financement des Etats interviendrait en cas de défaut. SPV = Special-purpose vehicule. Le « Fonds européen de stabilité financière » valable jusqu’à mi-2013 et qui sera pérenniser dans le cadre du MES (Mécanisme européenne de stabilité) à partir de 2013, juillet 2012 en fait maintenant. 440 milliards d’euros c’est 4,8 % du PIB de la ZE The ECB (European Central Bank) buys back state bonds on the secondary market Article 104 (traité de Maastricht) : « l’acquisition directe auprès des Etats par la BCE ou les BCN des instruments de la dette est interdite ». Ici il s’agit d’achat sur le marché secondaire. A 750 billion euro help scheme over a three year period European Commission loans up to 60 billion Euros to Eurozone countries and 50 billion euros to none member states of the Eurozone (existing mechanisms help in the balance of payments). - Member States of the Euro zone (+Sweden+ Poland) provide guarantees -European stabilisation fund borrows up to 440 billion euros - Stabilisation fund loans to states and /or buys state bonds to the benefit of Euro zone countries in difficulty IMF loans up to 250 billion euros to Euro zone countries in difficulty The ECB (European Central Bank) buys back state bonds on the secondary market, to the benefit of Euro zone countries in difficulty 750 milliards, c'est une somme monstrueuse. Un tel montant peut-il être vraiment mis sur la table ? Ce sont des garanties. Nous nous sommes inspirés de ce qui avait été fait avec les banques ; des systèmes de garanties avaient été mis en place, mais il n'a pas été nécessaire de débourser réellement l'argent. C'est une manière de dire au marché, qu'en cas de besoin, cet argent peut être mobilisé, entre l'Union européenne, le FMI et la Banque centrale européenne en soutien. Il fallait calmer le jeu entre les banques qui, depuis jeudi, commençaient à rechigner à se prêter de l'argent entre elles. Ce n'est pas du bluff, je pense que, s'il le faut, il n'y aura pas de problème, les 750 milliards d'euros seront mobilisés, c'est une ligne de crédit de financement qui est ouverte en cas de difficultés. Comme pour le sauvetage des banques en octobre 2008, on a utilisé le mot "garantie". Cette fois, on garantit le refinancement des pays membres en difficulté contre certaines conditions strictes, ce n'est pas gratuit. Christian de Boissieu Les économistes du Crédit Agricole relèvent que le montant total de l'aide disponible (750 milliards d'euros) est à mettre en rapport avec les besoins de financement du Portugal, de l'Espagne et de l'Irlande réunis, qui totalisent environ 600 milliards d'euros jusqu'en 2012 Les 440 milliards seront empruntés par le SPV, un instrument de droit privé créé spécialement pour l'occasion, grâce à des garanties des pays participants. Cette institution a déjà fait ses preuves, l'exécutif communautaire en utilisant un, installé au Luxembourg, dans le domaine du capital-risque. au capital de la BCE, permettant ainsi au SPV d'émettre des obligations sur le marché Concrètement, chaque Etat membre de la zone euro émettra des garanties en fonction de sa quote-part, c'est-à-dire d'emprunter au bénéfice des pays qui demanderaient de l'aide. « Nous avons ainsi créé un fonds de stabilisation européen qui sera à même de lever des fonds pour acheter de la dette des pays de la zone euro menacés », explique un des négociateurs. Les Parlements nationaux devront donner, dans certains pays comme la France et l'Allemagne, leur feu vert à l'octroi de garanties au SPV au moment de la création de ce véhicule. Sa gestion et son organisation seront ensuite confiées à la Commission Le plan d'aide à la Grèce repose sur un accord intergouvernemental entre pays de la zone euro et sur l'utilisation de prêts bilatéraux fournis par leurs soins. L'accord intervenu lundi matin s'organise, quant à lui, autour de deux piliers : une aide communautaire de type facilité à la balance des paiements et la création, par un accord intergouvernemental, d'un véhicule spécial géré par la Commission mais au service des Etats. La BCE va ramasser de la dette publique grecque ou espagnole -sur le marché secondaire uniquement -afin de faire barrage aux spéculateurs et ramener les taux d'emprunt de ces pays à un niveau acceptable pour eux. L'inconnue demeure sur la quantité de dette souveraine qui est concernée. Le Conseil des gouverneurs aura à en décider prochainement, mais déjà la BCE entend « stériliser » cette mesure en absorbant par ailleurs des liquidités sur les marchés. Ceci de manière à ne pas laisser cours à un risque d'inflation induit par une monétisation des dettes publiques. Par ailleurs, la BCE relance la mécanique des mesures non conventionnelles prises depuis 2008 pour conjurer la crise et qui étaient en voie d'extinction. Elle va à nouveau proposer aux banques des liquidités pour une durée de trois et de six mois au terme d'appel d'offres à taux fixe, toutes les soumissions devant être servies. De même, elle va reprendre les échanges de devises avec des grandes banques centrales pour permettre aux banques de la zone euro d'avoir plus facilement accès à des dollars.

. Le financement des Etats interviendrait en cas de défaut. SPV = Special-purpose vehicule. Le « Fonds européen de stabilité financière » valable jusqu’à mi-2013 et qui sera pérenniser dans le cadre du MES (Mécanisme européenne de stabilité) à partir de 2013, juillet 2012 en fait maintenant. 440 milliards d’euros c’est 4,8 % du PIB de la ZE. The ECB (European Central Bank) buys back state bonds on the secondary market. Article 104 (traité de Maastricht) : « l’acquisition directe auprès des Etats par la BCE ou les BCN des instruments de la dette est interdite ». Ici il s’agit d’achat sur le marché secondaire. A 750 billion euro help scheme over a three year period. European Commission loans up to 60 billion Euros to Eurozone countries and 50 billion euros to none member states of the Eurozone (existing mechanisms help in the balance of payments). - Member States of the Euro zone (+Sweden+ Poland) provide guarantees. -European stabilisation fund borrows up to 440 billion euros. - Stabilisation fund loans to states and /or buys state bonds to the benefit of Euro zone countries in difficulty. IMF loans up to 250 billion euros to Euro zone countries in difficulty. The ECB (European Central Bank) buys back state bonds on the secondary market, to the benefit of Euro zone countries in difficulty. 750 milliards, c est une somme monstrueuse. Un tel montant peut-il être vraiment mis sur la table Ce sont des garanties. Nous nous sommes inspirés de ce qui avait été fait avec les banques ; des systèmes de garanties avaient été mis en place, mais il n a pas été nécessaire de débourser réellement l argent. C est une manière de dire au marché, qu en cas de besoin, cet argent peut être mobilisé, entre l Union européenne, le FMI et la Banque centrale européenne en soutien. Il fallait calmer le jeu entre les banques qui, depuis jeudi, commençaient à rechigner à se prêter de l argent entre elles. Ce n est pas du bluff, je pense que, s il le faut, il n y aura pas de problème, les 750 milliards d euros seront mobilisés, c est une ligne de crédit de financement qui est ouverte en cas de difficultés. Comme pour le sauvetage des banques en octobre 2008, on a utilisé le mot garantie . Cette fois, on garantit le refinancement des pays membres en difficulté contre certaines conditions strictes, ce n est pas gratuit. Christian de Boissieu. Les économistes du Crédit Agricole relèvent que le montant total de l aide disponible (750 milliards d euros) est à mettre en rapport avec les besoins de financement du Portugal, de l Espagne et de l Irlande réunis, qui totalisent environ 600 milliards d euros jusqu en Les 440 milliards seront empruntés par le SPV, un instrument de droit privé créé spécialement pour l occasion, grâce à des garanties des pays participants. Cette institution a déjà fait ses preuves, l exécutif communautaire en utilisant un, installé au Luxembourg, dans le domaine du capital-risque. au capital de la BCE, permettant ainsi au SPV d émettre des obligations sur le marché Concrètement, chaque Etat membre de la zone euro émettra des garanties en fonction de sa quote-part, c est-à-dire d emprunter au bénéfice des pays qui demanderaient de l aide. « Nous avons ainsi créé un fonds de stabilisation européen qui sera à même de lever des fonds pour acheter de la dette des pays de la zone euro menacés », explique un des négociateurs. Les Parlements nationaux devront donner, dans certains pays comme la France et l Allemagne, leur feu vert à l octroi de garanties au SPV au moment de la création de ce véhicule. Sa gestion et son organisation seront ensuite confiées à la Commission. Le plan d aide à la Grèce repose sur un accord intergouvernemental entre pays de la zone euro et sur l utilisation de prêts bilatéraux fournis par leurs soins. L accord intervenu lundi matin s organise, quant à lui, autour de deux piliers : une aide communautaire de type facilité à la balance des paiements et la création, par un accord intergouvernemental, d un véhicule spécial géré par la Commission mais au service des Etats. La BCE va ramasser de la dette publique grecque ou espagnole -sur le marché secondaire uniquement -afin de faire barrage aux spéculateurs et ramener les taux d emprunt de ces pays à un niveau acceptable pour eux. L inconnue demeure sur la quantité de dette souveraine qui est concernée. Le Conseil des gouverneurs aura à en décider prochainement, mais déjà la BCE entend « stériliser » cette mesure en absorbant par ailleurs des liquidités sur les marchés. Ceci de manière à ne pas laisser cours à un risque d inflation induit par une monétisation des dettes publiques. Par ailleurs, la BCE relance la mécanique des mesures non conventionnelles prises depuis 2008 pour conjurer la crise et qui étaient en voie d extinction. Elle va à nouveau proposer aux banques des liquidités pour une durée de trois et de six mois au terme d appel d offres à taux fixe, toutes les soumissions devant être servies. De même, elle va reprendre les échanges de devises avec des grandes banques centrales pour permettre aux banques de la zone euro d avoir plus facilement accès à des dollars.")

38

Le FESF (= fonds d’urgence) est pérennisé par la création du MES

Sommet européen des mars 2011 : création du MES (Mécanisme européen de stabilité) Le FESF (= fonds d’urgence) est pérennisé par la création du MES Doté d’une capacité de 500 milliards d’euros, il permet de prêter aux Etats en crise ou d’acheter leur dette primaire sous strictes conditionnalités Toute intervention du MES (comme du FESF) doit faire l’objet d’un accord à l’unanimité des Etats membres Le MES qui vient d’être rendu opérationnel (octobre 2012) Parallèlement à l’adoption du Pacte pour l’euro de renforcement de la coordination des politiques économiques et à une réforme de Pacte de stabilité. MES : décision à l’unanimité des membres de la ZE, les abstentions ne faisant pas obstacle. Mise à contribution des créanciers privés prévue dans les statuts du MES.

Le FESF (= fonds d’urgence) est pérennisé par la création du MES. Doté d’une capacité de 500 milliards d’euros, il permet de prêter aux Etats en crise ou d’acheter leur dette primaire sous strictes conditionnalités. Toute intervention du MES (comme du FESF) doit faire l’objet d’un accord à l’unanimité des Etats membres. Le MES qui vient d’être rendu opérationnel (octobre 2012) Parallèlement à l’adoption du Pacte pour l’euro de renforcement de la coordination des politiques économiques et à une réforme de Pacte de stabilité. MES : décision à l’unanimité des membres de la ZE, les abstentions ne faisant pas obstacle. Mise à contribution des créanciers privés prévue dans les statuts du MES.")

39

Sommet européen du 21 juillet 2011

Un 2ème plan d’aide à la Grèce est adopté (FESF et FMI), avec des prêts à taux et maturité plus favorables que pour le 1er Mise à contribution des créanciers privés Elargissement des prérogatives du FESF et du MES : possibilité de financer la recapitalisation des banques par des prêts aux gouvernements 2012 : créanciers privés Grèce : les efforts portent sur plus de la moitié de la dette détenues par les créanciers privés avec une participation de près de 85 % d’entre eux ; les banques et fonds d’investissement ont accepté d’échanger cette partie de leurs obligations grecques (à échéance courte), dont ils ne seront pas remboursés avant longtemps (au moins 11 ans et au plus 30 ans). Ces nouveaux emprunts d’État auxquels ils ont souscrits valent environ 70 % de moins que les créances qu’ils ont abandonnées. Leur taux d’intérêt est également moins élevé. « Troïka » : Commission européenne, BCE, FMI - 2ème plan de 109 milliards d’euros après le 1er plan de 110 milliards (2 mai 2010) Décision de doubler la maturité des prêts accordés aux pays sous assistance financière tout en abaissant au maximum le taux d'intérêt. Pour la Grèce, les anciens prêts du FESF comme les nouveaux passeront ainsi à 15 ans à un taux compris entre 3,5 % et 4 %. L'Irlande et le Portugal bénéficieront du même traitement. Les créanciers privés, qui possèdent environ 150 milliards d'euros d'obligations grecques, devront participer à l'allégement de la dette du pays. L'Institut de la finance internationale (IIF), qui représente quelque 400 investisseurs privés, a proposé de participer sous diverses manières, soit en refinançant la Grèce avec des titres de maturité plus longue, soit en se contentant de maintenir leur engagement en reprenant des titres de même maturité, soit en vendant des obligations grecques avec une décote. - FESF et MES peuvent financer la recapitalisation des établissements financiers par des prêts aux gouvernements, y compris dans les pays ne bénéficiant pas d'un programme; et intervenir sur les marchés secondaires sur la base d'une analyse de la BCE constatant l'existence d'une situation exceptionnelle sur les marchés financiers et de risques pour la stabilité financière et sur la base d'une décision prise d'un commun accord par les États participant au FESF/MES, afin d'éviter la contagion. On conserve le principe : toute intervention du MES comme du FESF doit faire l’objet d’un accord à l’unanimité des Etats membres. L’accord à l’unanimité pour l’adoption ne préjuge pas de l’unanimité pour l’application… Pacte pour l’euro de renforcement de la coordination des politiques économiques et réforme de Pacte de stabilité (mars 2011)

, avec des prêts à taux et maturité plus favorables que pour le 1er. Mise à contribution des créanciers privés. Elargissement des prérogatives du FESF et du MES : possibilité de financer la recapitalisation des banques par des prêts aux gouvernements : créanciers privés Grèce : les efforts portent sur plus de la moitié de la dette détenues par les créanciers privés avec une participation de près de 85 % d’entre eux ; les banques et fonds d’investissement ont accepté d’échanger cette partie de leurs obligations grecques (à échéance courte), dont ils ne seront pas remboursés avant longtemps (au moins 11 ans et au plus 30 ans). Ces nouveaux emprunts d’État auxquels ils ont souscrits valent environ 70 % de moins que les créances qu’ils ont abandonnées. Leur taux d’intérêt est également moins élevé. « Troïka » : Commission européenne, BCE, FMI ème plan de 109 milliards d’euros après le 1er plan de 110 milliards (2 mai 2010) Décision de doubler la maturité des prêts accordés aux pays sous assistance financière tout en abaissant au maximum le taux d intérêt. Pour la Grèce, les anciens prêts du FESF comme les nouveaux passeront ainsi à 15 ans à un taux compris entre 3,5 % et 4 %. L Irlande et le Portugal bénéficieront du même traitement. Les créanciers privés, qui possèdent environ 150 milliards d euros d obligations grecques, devront participer à l allégement de la dette du pays. L Institut de la finance internationale (IIF), qui représente quelque 400 investisseurs privés, a proposé de participer sous diverses manières, soit en refinançant la Grèce avec des titres de maturité plus longue, soit en se contentant de maintenir leur engagement en reprenant des titres de même maturité, soit en vendant des obligations grecques avec une décote. - FESF et MES peuvent financer la recapitalisation des établissements financiers par des prêts aux gouvernements, y compris dans les pays ne bénéficiant pas d un programme; et intervenir sur les marchés secondaires sur la base d une analyse de la BCE constatant l existence d une situation exceptionnelle sur les marchés financiers et de risques pour la stabilité financière et sur la base d une décision prise d un commun accord par les États participant au FESF/MES, afin d éviter la contagion. On conserve le principe : toute intervention du MES comme du FESF doit faire l’objet d’un accord à l’unanimité des Etats membres. L’accord à l’unanimité pour l’adoption ne préjuge pas de l’unanimité pour l’application… Pacte pour l’euro de renforcement de la coordination des politiques économiques et réforme de Pacte de stabilité (mars 2011)")

40

Le Pacte budgétaire européen (1)

Le Traité sur la stabilité, la coordination et la gouvernance (TSCG) est signé le 2 mars 2012 par les Etats de l’UE (sauf le Royaume-Uni et la République tchèque) Le déficit structurel est limité à 0,5 % du PIB (sauf circonstances exceptionnelles). Il s’agit du déficit en moyenne sur plusieurs années, appelé encore déficit corrigé des variations conjoncturelles. Introduit en droit national dans un délai d’un an suivant l’entrée en vigueur du Traité. Les États dont la dette publique est inférieure à 60% du PIB peuvent avoir un déficit structurel de 1%. Le calendrier du retour à 0,5 % de déficit structurel sera déterminé par la Commission européenne. Apparemment le nombre d’années à prendre en compte pour le déficit moyen dépend de critères nationaux (tout cela étant indiqué dans Le Pacte de stabilité et de croissance révisé). Les « circonstances exceptionnelles » sont apparemment les mêmes que celles du PSC révisé : « les "circonstances exceptionnelles" font référence à des faits inhabituels indépendants de la volonté de la partie contractante concernée et ayant des effets sensibles sur la situation financière des administrations publiques ou à des périodes de grave récession économique telles que visées dans le pacte de stabilité et de croissance révisé, pour autant que l'écart temporaire de la partie contractante concernée ne mette pas en péril sa soutenabililité budgétaire à moyen terme ». Extrait de l’article 3-3-b, la dernière idée étant peut-être rajoutée dans le TSGG. Article 4 : lorsque la dette sur PIB dépasse 60 %, l’Etat doit réduire le ratio de 1/20ème par an.

est signé le 2 mars 2012 par les Etats de l’UE (sauf le Royaume-Uni et la République tchèque) Le déficit structurel est limité à 0,5 % du PIB (sauf circonstances exceptionnelles). Il s’agit du déficit en moyenne sur plusieurs années, appelé encore déficit corrigé des variations conjoncturelles. Introduit en droit national dans un délai d’un an suivant l’entrée en vigueur du Traité. Les États dont la dette publique est inférieure à 60% du PIB peuvent avoir un déficit structurel de 1%. Le calendrier du retour à 0,5 % de déficit structurel sera déterminé par la Commission européenne. Apparemment le nombre d’années à prendre en compte pour le déficit moyen dépend de critères nationaux (tout cela étant indiqué dans Le Pacte de stabilité et de croissance révisé). Les « circonstances exceptionnelles » sont apparemment les mêmes que celles du PSC révisé : « les circonstances exceptionnelles font référence à des faits inhabituels indépendants de la volonté de la partie contractante concernée et ayant des effets sensibles sur la situation financière des administrations publiques ou à des périodes de grave récession économique telles que visées dans le pacte de stabilité et de croissance révisé, pour autant que l écart temporaire de la partie contractante concernée ne mette pas en péril sa soutenabililité budgétaire à moyen terme ». Extrait de l’article 3-3-b, la dernière idée étant peut-être rajoutée dans le TSGG. Article 4 : lorsque la dette sur PIB dépasse 60 %, l’Etat doit réduire le ratio de 1/20ème par an.")

41

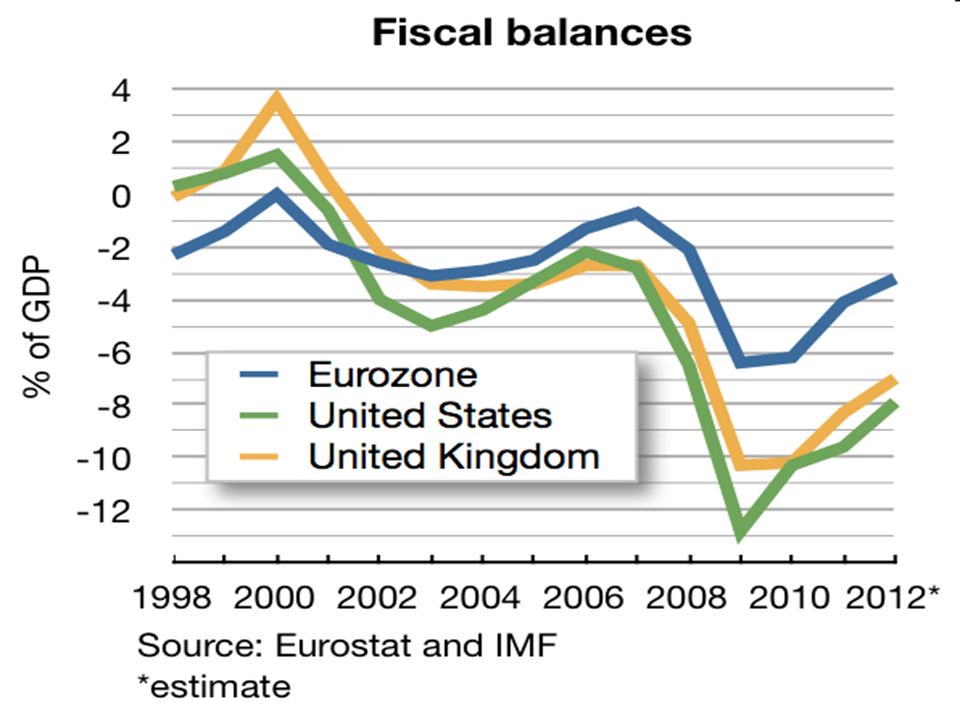

Le solde budgétaire est dépendant de la conjoncture

42

Le Pacte budgétaire européen (2)

Chaque Etat prévoit un mécanisme de correction se déclenchant automatiquement en cas d’écart important par rapport au 0,5 %. L’ensemble de ces éléments doivent être introduits dans la législation nationale, ou mieux, dans la Constitution. C'est ce qu'on appelle la « règle d'or » budgétaire. Le rapport annuel 2012 de la Cour des comptes indique que le déficit structurel de la France était de 5 % du PIB en 2010.

43

Le programme OMT (outright Monetary Transaction)

La BCE rachètera des emprunts d'Etat d'une maturité entre 1 et trois ans (les pays en difficulté émettant surtout ce type d'emprunt) Condition pour l’Etat bénéficiaire : faire appel au MES et bénéficier d'une aide de cet organisme, et donc avoir accepté les conditionnalités correspondantes (négociées avec la « Troïka »)

Condition pour l’Etat bénéficiaire : faire appel au MES et bénéficier d une aide de cet organisme, et donc avoir accepté les conditionnalités correspondantes (négociées avec la « Troïka »)")

44

Suite au Conseil européen des 28-29 juin 2012

Une taxe sur les transactions financières en « coopération renforcée » est en gestation Démarrage en vue de « projects bonds » (financement d’infrastructures de transport essentiellement, garantie de la BEI – Banque européenne d’investissement) Périodes des programmes de rigueur budgétaire allongées (Grèce, Portugal, …) Discussion sur la création d’une Union bancaire européenne Projects bonds : émissions obligataires pour financer des projets d’infrastructure (c-dessous). Project bond et énergie et information mais très faible / transport. Une UBE ? Une telle union bancaire verrait par exemple une surveillance centralisée des banques de la zone euro et un mécanisme de garantie des dépôts des épargnants (donc plus fiable car mutualisé) Le principe de l’accord Parlement-Conseil-Commission est d’utiliser 2012 et 2013 pour introduire ces nouveaux instruments à risques partagés, de manière à ouvrir la voie à une utilisation plus large en vertu du "Mécanisme pour l'interconnexion en Europe" au démarrage du nouveau cadre financier pluriannuel (CFP) en L'idée est de tester la façon dont les marchés financiers perçoivent l'initiative et d'utiliser l'expérience pratique des 18 prochains mois pour affiner l'initiative. Le principe de ce projet pilote est de faire en sorte que l’UE verse 230 millions d'euros à la BEI en garantie afin de soutenir l'émission d'emprunts obligataires pour le financement de projets de réseau de transport, d'énergie et de technologie de l'information. Avec un ratio multiplicateur qui devrait se situer entre 15 et 20, ces prêts et garanties pourraient mobiliser jusqu'à 4,6 milliards d'euros en investissements privés. Les émissions des projets bonds sont faites par de grands consortium privés. Les besoins d'investissement des projets d'infrastructure du transport, de l'énergie, des technologies de l'information et de la communication (TIC) en Europe sont estimés à 1,500 milliards d'euros pour la période

Périodes des programmes de rigueur budgétaire allongées (Grèce, Portugal, …) Discussion sur la création d’une Union bancaire européenne. Projects bonds : émissions obligataires pour financer des projets d’infrastructure (c-dessous). Project bond et énergie et information mais très faible / transport. Une UBE Une telle union bancaire verrait par exemple une surveillance centralisée des banques de la zone euro et un mécanisme de garantie des dépôts des épargnants (donc plus fiable car mutualisé) Le principe de l’accord Parlement-Conseil-Commission est d’utiliser 2012 et 2013 pour introduire ces nouveaux instruments à risques partagés, de manière à ouvrir la voie à une utilisation plus large en vertu du Mécanisme pour l interconnexion en Europe au démarrage du nouveau cadre financier pluriannuel (CFP) en L idée est de tester la façon dont les marchés financiers perçoivent l initiative et d utiliser l expérience pratique des 18 prochains mois pour affiner l initiative. Le principe de ce projet pilote est de faire en sorte que l’UE verse 230 millions d euros à la BEI en garantie afin de soutenir l émission d emprunts obligataires pour le financement de projets de réseau de transport, d énergie et de technologie de l information. Avec un ratio multiplicateur qui devrait se situer entre 15 et 20, ces prêts et garanties pourraient mobiliser jusqu à 4,6 milliards d euros en investissements privés. Les émissions des projets bonds sont faites par de grands consortium privés. Les besoins d investissement des projets d infrastructure du transport, de l énergie, des technologies de l information et de la communication (TIC) en Europe sont estimés à 1,500 milliards d euros pour la période")

45

Le cercle vicieux de l’endettement grec

Caractère récessif de la politique de rigueur budgétaire (en Grèce - 4 et - 3 % de croissance en 2010 et 2011) Les mesures entraînent la baisse du déficit et la récession sa hausse… l’ajustement est donc très lent: 10 % de déficit public/PIB en 2010 contre 12,5 % en 2009 Conséquence : le ratio dette publique / PIB augmente en dépit des sacrifices demandés … les agences de notation dégradent la note de la Grèce et les taux de marché sur ses emprunts s’accroissent Déficit public : dont 6 % sont dus aux seuls intérêts Fitch, Standard and Poor’s, Moody’s. Nouvelle hausse de la TVA qui doit être portée à 23 % La suppression des 13e et 14e mois dans la fonction publique compensée par une prime annuelle de 1 000 euros pour les fonctionnaires gagnant moins de 3 000 euros et gel des salaires des fonctionnaires pendant trois ans ; si le treizième mois est maintenue dans le secteur privé, la flexibilité du marché du travail sera renforcée ; la durée de cotisations retraites sera portée de 37 annuités à 40 annuités en ; ouverture de professions fermées ; taxe sur les résidences illégales. On considère que le taux de croissance doit être supérieur au taux d’intérêt réel (même avec un déficit primaire qui devient nul) pour qu’il n’y ait pas d’emballement du ratio dette / PIB (B. Yvars p. 53 formule Hachette Fondamentaux, Alternatives éco Mai 2011 Patrick Artus p. 11). Aujourd’hui 4,2 % (bcp moins si l’on considère le taux moyen sur stock de la dette) mais croissance négative .. Actualisation des TC dans le nouveau lien Carte d’Europe de la dette, déficit et conjoncture économique.

Les mesures entraînent la baisse du déficit et la récession sa hausse… l’ajustement est donc très lent: 10 % de déficit public/PIB en 2010 contre 12,5 % en Conséquence : le ratio dette publique / PIB augmente en dépit des sacrifices demandés … les agences de notation dégradent la note de la Grèce et les taux de marché sur ses emprunts s’accroissent. Déficit public : dont 6 % sont dus aux seuls intérêts. Fitch, Standard and Poor’s, Moody’s. Nouvelle hausse de la TVA qui doit être portée à 23 % La suppression des 13e et 14e mois dans la fonction publique compensée par une prime annuelle de euros pour les fonctionnaires gagnant moins de euros et gel des salaires des fonctionnaires pendant trois ans ; si le treizième mois est maintenue dans le secteur privé, la flexibilité du marché du travail sera renforcée ; la durée de cotisations retraites sera portée de 37 annuités à 40 annuités en 2015 ; ouverture de professions fermées ; taxe sur les résidences illégales. On considère que le taux de croissance doit être supérieur au taux d’intérêt réel (même avec un déficit primaire qui devient nul) pour qu’il n’y ait pas d’emballement du ratio dette / PIB (B. Yvars p. 53 formule Hachette Fondamentaux, Alternatives éco Mai 2011 Patrick Artus p. 11). Aujourd’hui 4,2 % (bcp moins si l’on considère le taux moyen sur stock de la dette) mais croissance négative .. Actualisation des TC dans le nouveau lien Carte d’Europe de la dette, déficit et conjoncture économique.")

46

Le cercle vicieux de l’endettement public

Ajustement budgétaire Baisse du déficit public Hausse du déficit public Récession Hausse du ratio Dette publique / PIB Selon la Banque mondiale et l’International Finance Corporation, l’évasion fiscale en Grèce est actuellement estimée à 55 milliards d’euros quand le PIB est autour de 230 milliards d’euros. Les dépenses publiques sont comparables à la moyenne des dépenses de l’Union européenne, mais les revenus sont beaucoup plus faibles en raison de la fraude fiscale, qui représente près de 24 % du PIB Dégradation de la note du pays et hausse du spread Restructuration de la dette

47

Taux des emprunts d’Etat europoéen à 10 ans. Source : ECB.

Grèce novembre 2009 (Georges Papandréou arrive au pouvoir en octobre) : les statistiques de déficit passe instantanément de 6 % à 12,7 % du PIB !

: les statistiques de déficit passe instantanément de 6 % à 12,7 % du PIB !")

48

Les interventions de la BCE sur le marché des changes sont rares

Y a-t-il une politique de change pour contrebalancer ? Aux Etats-Unis, c’est le Trésor qui donne instruction à la FED pour d’éventuelles interventions sur les marchés des changes Dans la zone euro, la politique de change relève d’une responsabilité partagée entre la BCE et le Conseil, mais c’est la BCE qui est en charge de la gestion courante du change, gestion elle-même dépendante des impératifs de stabilité des prix

49

Austérité et croissance : la nouvelle voie?

(passage situé entre 2’30 et 6’) Passage situé entre 2 mn 30 et 6 mn : eurobonds, project-bonds, fonds structurels, fonds structurels vers BEI qui lèverait des fonds … on peut y ajouter la taxe sur les transactions financières.

Passage situé entre 2 mn 30 et 6 mn : eurobonds, project-bonds, fonds structurels, fonds structurels vers BEI qui lèverait des fonds … on peut y ajouter la taxe sur les transactions financières.")

50

Une « dette bleue » et « une dette rouge » ?

Idée développée par les économistes français Jacques Delpla et allemand Jakob Von Weiz-säcker La dette de chaque Etat représentant moins de 60% du PIB serait la « dette bleue » et serait notée AAA, cette partie de la dette étant mutualisée et refinancée à bas taux (garantie solidaire de tous les membres de la zone ) La partie supérieure aux 60 % du PIB serait une "dette rouge" qui serait gérée nationalement, et émise et refinancée à taux plus élevé Avantage : alléger le coût de la dette des pays en crise tout en les incitant à la vertu budgétaire Ce qui équivaut à des euro-obligations sur 60 % de la dette (= 6000 milliards d’euros au total pour les 17 Etats membres) Ce qui ne résout pas le problème : comment résorber les différentiels de coûts/inflation/compétitivité entre pays membres ?

La partie supérieure aux 60 % du PIB serait une dette rouge qui serait gérée nationalement, et émise et refinancée à taux plus élevé. Avantage : alléger le coût de la dette des pays en crise tout en les incitant à la vertu budgétaire. Ce qui équivaut à des euro-obligations sur 60 % de la dette (= 6000 milliards d’euros au total pour les 17 Etats membres) Ce qui ne résout pas le problème : comment résorber les différentiels de coûts/inflation/compétitivité entre pays membres")

51

Bibliographie Marie-Annick Barthes, Economie de l’Union européenne, Economica. Beine M. (2002), “L’Union monétaire européenne: les enseignements de l’approche des ZMO”, Intégration économique européenne, De Boeck. Fitoussi J.-P. (2002), La Règle et le choix, Seuil, La République des idées. De Grauwe P. (1999), Economie de l’intégration monétaire, De Boeck Université. Trotignon J. et Yvars B. (2002), Economie monétaire européenne – Chocs et politique économique en UEM, Hachette - Les Fondamentaux. 51

, L’Union monétaire européenne: les enseignements de l’approche des ZMO , Intégration économique européenne, De Boeck. Fitoussi J.-P. (2002), La Règle et le choix, Seuil, La République des idées. De Grauwe P. (1999), Economie de l’intégration monétaire, De Boeck Université. Trotignon J. et Yvars B. (2002), Economie monétaire européenne – Chocs et politique économique en UEM, Hachette - Les Fondamentaux. 51.")

52

ANNEXES

54

http://www. lisboncouncil

Présentations similaires

Plan Annuel de Formation Versailles 28 mars 2013.>")

Sondage commandité par le Parlement européen et coordonné par la Direction générale Communication.>")