Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Gestion financière internationale

2

Objectifs du séminaire Analyser et résoudre une problématique financière Appréhender les principes du financement international : investissements directs et import/export

3

Types de compétences prérequises Analyse financière Gestion financière

4

Compétences visées Compréhension et Gestion du risque de change Gestion du « risque politique » pour adopter le comportement financier adapté Financement du commerce international

5

Problématiques peu abordées Marchés financiers internationaux Coût des capitaux propres à l’international Politique fiscale internationale (consolidation, implantation…)

")

6

Plan Introduction sur le CI et mondialisation Chapitre 1 : Risques du CI Chapitre 2 : Financement du CI

7

Introduction Commerce international : investissements directs à l’étranger et/ou import-export La mondialisation plus large que le CI Théorie de l’avantage comparatif

8

Risques généraux pour une entreprise : ils sont très nombreux Risques liés à l’activité de l’entreprise Risques liés aux créanciers L’ensemble de ces risques menace de façon permanente chaque entreprise

9

Risques spécifiques au CI En plus des risques traditionnels d’une entreprise, le développement du CI engendre des risques spécifiques accrus

10

Risques accrus pour l’entreprise avec développement du CI Risque de change Risque politique Risques de non paiements (sont accrus en CI) Barrières explicites ou implicites qui sont sources d’inefficience

Barrières explicites ou implicites qui sont sources d’inefficience")

11

Investissement direct : risque maximal Montant important de l’investissement initial Risque de change Risque politique

12

Chapitre 1 : risques spécifiques du CI Section 1 : Risque de change : compréhension et détermination du taux de change Section 2 : Risque pays

13

Section 1- Risque de change A- Détermination et prévision des taux de changes B- Acteurs des marchés et cotations C- Gestion du risque de change (en relation avec les techniques de CI)

")

14

A1- Définition du taux de change Le prix d’une monnaie exprimé dans une autre monnaie est appelé taux de change. La monnaie étrangère est appelée la devise et l’on parle du cours d’une devise étrangère, c’est-à-dire son prix en monnaie nationale. Lorsque la valeur d’une monnaie augmente elle connaît une appréciation (la réciproque est la dépréciation).

..")

15

Exemple de calcul Le 8 novembre, 1 euro vaut 1,08 dollar américain (USD) Le 4 janvier, 1 euro vaut 1,23 dollar Calcul de l’évolution du taux de change

Le 4 janvier, 1 euro vaut 1,23 dollar Calcul de l’évolution du taux de change")

16

Calcul des variations de taux de change L’euro s’est apprécié de 13,8% par rapport au dollar (soit (1,23-1,08)/1,08) A l’inverse le dollar s’est déprécié de 11,9% (soit (0,92-0,81)/0,92)

/1,08) A l’inverse le dollar s’est déprécié de 11,9% (soit (0,92-0,81)/0,92)")

17

Les cycles des taux de change influencent l’économie (et inversement) Lorsque l’Euro s’apprécie, les biens étrangers deviennent moins coûteux pour les européens alors que les biens européens deviennent plus coûteux pour les étrangers. Et réciproquement Impact négatif pour les entreprises exportatrices et impact positif pour les consommateurs de biens étrangers

18

Comment se fixe le taux de change Le prix d’une monnaie par rapport à une autre résulte de la confrontation entre l’offre d’une monnaie et sa demande, comme n’importe quel bien Lorsque l’Euro baisse par rapport au dollar, c’est que le dollar a été plus demandé que l’euro et inversement

19

A2- Prix et taux de change Plan du paragraphe : Loi du prix unique Parité des pouvoirs d’achat (PPA) : les déterminants des taux de change selon la PPA Application de la PPA à la sur ou sous évaluation d’une monnaie Variation des taux de change et transfert au prix

: les déterminants des taux de change selon la PPA Application de la PPA à la sur ou sous évaluation d’une monnaie Variation des taux de change et transfert au prix")

20

Parité des pouvoirs d’achat et prix unique Loi du prix unique : produit identique = prix identique. La concurrence aligne les prix. Hypothèses de cette loi : information parfaite, pas de coûts de transports ni de transaction

21

Exemple : acier Acier fabriqué aux US : 100$ Acier fabriqué au Japon : 10 000 yens Selon la loi du prix unique : le taux de change doit être 1$=100 yens.

22

Que se passe-t-il si cette parité n’est pas respectée? Supposons que le taux de change soit différent de 1$=100 yens. On suppose ainsi qu’1$=200yens ou 1yen= (1/200)de $ Cela signifie que le japon vend son acier aux US 50$ (soit 10000/200), soit deux fois moins cher que la production aux US. A l’inverse, la tonne produite aux US se vend 20000 yens (Soit 100*200).

de $ Cela signifie que le japon vend son acier aux US 50$ (soit 10000/200), soit deux fois moins cher que la production aux US. A l’inverse, la tonne produite aux US se vend yens (Soit 100*200)..")

23

Dans le cadre de la loi du prix unique, il n’y a plus de demande pour l’acier américain. Car personne ne va acheter une tonne d’acier deux fois plus cher. La demande reste nulle jusqu’à ce que le prix redevienne attractif. Si le prix de production reste inchangé c’est le prix relatif de la monnaie qui va varier.

24

PPA (la parité du pouvoir d’achat) La PPA est une application de la loi du prix unique au niveau général des prix plutôt qu’au seul prix d’un bien spécifique Le niveau des prix entre deux monnaies est leur taux de change Le niveau général des prix dans un pays est l’inflation

La PPA est une application de la loi du prix unique au niveau général des prix plutôt qu’au seul prix d’un bien spécifique Le niveau des prix entre deux monnaies est leur taux de change Le niveau général des prix dans un pays est l’inflation")

25

PPA : application à l’acier Hypothèse : Si la tonne produite au japon passe de 10000 yens à 11 000 yens. Loi du prix unique au niveau général des prix prédit alors que le dollars doit s’apprécier de 10% (pour respecter le prix unique) Cette loi suggère notamment qu’un pays qui voit son niveau général des prix augmenter relativement à un autre pays connaît parallèlement une dépréciation de sa monnaie

Cette loi suggère notamment qu’un pays qui voit son niveau général des prix augmenter relativement à un autre pays connaît parallèlement une dépréciation de sa monnaie.")

26

La PPA envisage donc l’influence de 4 facteurs sur le taux de change Niveau général des prix relatif La productivité Les barrières commerciales la demande d’importation et d’exportation

27

Facteur Evolution Taux de change Prix domestiques Productivité Barrières commerciales Demande d’importation Demande d’exportation

28

Autre utilité de la PPA : sous ou surévaluation d’une monnaie? La PPA permet de pouvoir apprécier de façon rapide la surévaluation ou la sous évaluation probable d’une monnaie par rapport à une autre à partir d’un produit standard. Un étalon reconnu est le prix du hamburger

29

Hamburger comme standard de référence Big Mac aux US : 2.71 dollars Big Mac en Espagne : 2.71 Euros taux de change taux de change implicite (PPA) est d’un. Or le taux de change sur le marché réel est d’environ 1 euro pour 1.25 dollar. L’euro est « plus cher » sur le marché des changes que sur la base du prix du Big Mac. Il est donc surévalué de 25% selon ce critère.

30

Prix en monnaie locale Prix en dollars PPA implicite du dollars Cours du dollar Sous ou sur évaluation Argentine4.10 ARS1.401.512.88-47% Espagne2.71 Eur3.3810.8+25% Chine9.90 CNY1.203.658.28-56% Japon262 JPY2.1896.7120-19% PPA et sous ou sur évaluation pour un BIG Mac à 2.71 dollars

31

Validation empirique Nombreux travaux effectués Réalité : de nombreux B&S comparables ne sont pas mobiles. Existence de coûts implicites et explicites à la circulation. La PPA s’applique bien à long terme mais pas à court terme

32

Taux de change et prix au niveau d’une entreprise PPA : le niveau général des prix a une influence sur le taux de change Question inversée : quelle est l’influence du taux de change sur le niveau général des prix ? Question subsidiaire : quelle est l’influence du taux de change sur le prix des produits d’une entreprise ? Soulève la question du transfert partiel ou total de la variation du taux de change sur les prix.

33

Transfert de la variation des taux de change dans le prix : partiel ou total Soulève le problème de l’élasticité de l’élasticité de la demande par rapport au prix Exemple : Prix initial d’un ordinateur fabriqué par DELL qu’il vend aux US : 250 dollars (soit 250 euros si la parité est de 1) Si le dollar passe à 0, 80 euros

Si le dollar passe à 0, 80 euros")

34

4 choix s’offrent à l’entreprise Choix 1 : Ne rien changer au prix et vendre mais avec moins de marge Choix 2 : Augmenter le prix pour compenser totalement la baisse du dollar Choix 3 :Augmenter le prix sans répercussion totale (répercussion partielle de la baisse du dollar) Choix 4 : Augmenter sa productivité

Choix 4 : Augmenter sa productivité")

35

A 3- Analyse de la balance des paiements et taux de change Présentation de la balance des paiements Analyse de l’évolution de chaque compte

36

La BDP a un impact sur la demande et l’offre de monnaie avec un effet sur le prix relatif des devises.

37

Différentes composantes de la BDP Balance courante Cpte de capitaux Compte fi Réserves BDP = (X-M)+T + (CI-CO) + (FI-FO) + FXB Avec X et M : exportations et importations T : transferts privés ou publics CI et CO : transfert en capital FI et FO :entrée et sortie de flux financiers

+T + (CI-CO) + (FI-FO) + FXB Avec X et M : exportations et importations T : transferts privés ou publics CI et CO : transfert en capital FI et FO :entrée et sortie de flux financiers")

38

Compte de transactions courantes La balance des transactions courantes ou balance courante recense les échanges internationaux de biens et services, ainsi que les revenus du travail et du capital et les transferts courants.balance des transactions courantes Compte de capital Le compte de capital recense les opérations d'achat ou de vente d'actifs non financiers, comme les brevets, ainsi que des transferts de capital. Parmi les transferts en capital figurent, par exemple, les remises de dette et les aides à l'investissementbrevetscapital Compte financier La balance financière recense les flux financiers entre un pays et l'étranger, sous forme d'investissement direct à l'étranger (IDE), investissement de portefeuille, produits financiers dérivés, autres investissements, réserves de change et autres.balance financièreinvestissement direct à l'étranger

, investissement de portefeuille, produits financiers dérivés, autres investissements, réserves de change et autres.balance financièreinvestissement direct à l étranger.")

39

Les comptes se compensent La balance des paiements est égale à zéro Un déficit de la balance courante peut être financé par un excédent des comptes financiers Ce cas est le cas d’école des US et nous verrons pourquoi lors de l’analyse des comptes financiers

40

A-3-1 Analyse de la balance courante Si X>M, alors effet appréciatif sur la monnaie et à long terme, tc=pa, les exportations devraient être pénalisées et donc retour à l’équilibre Si X<M, alors effet dépréciatif sur la monnaie et à long terme les exportations devraient favorisées et donc retour à l’équilibre

41

A-3-2 Analyse du compte financier Objectif : comprendre les mouvements du taux de change à court terme (qui sont 25 fois plus importants que les mouvements liés à l’achat de B&S) Le taux de change est le prix d’un actif par rapport à un autre actif (l’actif étant la monnaie) On peut donc utiliser l’approche de marché d’actifs qui repose sur la théorie de la demande d’actifs

Le taux de change est le prix d’un actif par rapport à un autre actif (l’actif étant la monnaie) On peut donc utiliser l’approche de marché d’actifs qui repose sur la théorie de la demande d’actifs")

42

La théorie de la demande d’actifs La quantité demandée d’un actif est liée : Positivement à la richesse Positivement au rendement anticipé relatif Positivement au degré de liquidité relative

43

Application à la monnaie La quantité demandée d’une monnaie est liée : Positivement à la richesse de son pays Positivement au rendement anticipé relatif Positivement au degré de liquidité relative

44

La demande de monnaie : effet de richesse Augmentation de la demande de monnaie domestique. Augmentation de la demande de monnaie de la part des étrangers. Ils veulent profiter de la croissance

45

La demande de monnaie : rendement anticipé relatif un agent qui souhaite placer son argent va choisir la monnaie qui offre le meilleur rendement anticipé « meilleur » suppose que l’on compare le rendement de plusieurs monnaies, d’où la notion de rendement anticipé relatif

46

Rendement relatif : cheminement du calcul Calcul du rendement anticipé dans une monnaie convertie dans sa propre monnaie Puis comparaison des rendements anticipés des deux monnaies : le rendement anticipé relatif

47

La demande de monnaie : rendement anticipé (R e ou R d ) On calcule le rendement anticipé d’une monnaie convertie dans sa propre monnaie nationale On suppose que deux investisseurs, un américain et l’autre européen souhaitent placer une somme d’argent à court terme Pour faire leur choix, ils vont calculer quelle est la monnaie qui leur procure la meilleure rentabilité.

On calcule le rendement anticipé d’une monnaie convertie dans sa propre monnaie nationale On suppose que deux investisseurs, un américain et l’autre européen souhaitent placer une somme d’argent à court terme Pour faire leur choix, ils vont calculer quelle est la monnaie qui leur procure la meilleure rentabilité.")

48

La demande de monnaie : rendement anticipé (suite) Hypothèse : union européenne est pays domestique Taux de rémunération anticipé de l’euro est « i e = 3% » Taux de rémunération anticipé du dollar est « i d = 4% » Hausse de l’euro anticipée est de 7%

Hypothèse : union européenne est pays domestique Taux de rémunération anticipé de l’euro est « i e = 3% » Taux de rémunération anticipé du dollar est « i d = 4% » Hausse de l’euro anticipée est de 7%")

49

Rendement anticipé et prise en compte de l’impact de l’évolution du taux de change Un investisseur américain qui investit en euro doit prendre en compte deux paramètres de rémunération : la rémunération i d et également l’évolution du taux de change La rentabilité anticipée d’un dépôt libellé en euros pour un américain n’est donc pas « i e», mais « R e » qui tient compte en plus de l’évolution du taux de change

50

La demande de monnaie : calcul du rendement anticipé pour un américain R e ( convertie en dollar ) = i e + variation du TDC Où la variation du taux de change = (E t+1 -E t )/E t Exemple : un américain qui décide d’acheter de l’Euro anticipe une rentabilité de 3%+7% = 10% Un américain qui décide d’acheter du dollar anticipe une rentabilité de 4%

= i e + variation du TDC Où la variation du taux de change = (E t+1 -E t )/E t Exemple : un américain qui décide d’acheter de l’Euro anticipe une rentabilité de 3%+7% = 10% Un américain qui décide d’acheter du dollar anticipe une rentabilité de 4%")

51

La demande de monnaie : calcul du rendement anticipé pour un européen A l’inverse la rentabilité d’un dépôt en dollars exprimé en euro est R d (exprimée en euros) = i d - variation du TDC Exemple : un européen qui décide d’acheter du dollar anticipe une rentabilité de 4%-7% S’il envisage d’acheter du Dollars, il anticipe une rentabilité de - 3%

= i d - variation du TDC Exemple : un européen qui décide d’acheter du dollar anticipe une rentabilité de 4%-7% S’il envisage d’acheter du Dollars, il anticipe une rentabilité de - 3%")

52

Calcul du rendement anticipé relatif La rentabilité relative calcule la différence de rentabilité offerte par un placement en euro relativement à celle offerte par un placement eu dollars Que ce soit pour un américain ou un européen, la rentabilité relative d’un placement en euro est la même, et elle est égale à : Re relative = i e – i d+ [(E t+1 -E t )/E t ]

![Calcul du rendement anticipé relatif La rentabilité relative calcule la différence de rentabilité offerte par un placement en euro relativement à celle offerte par un placement eu dollars Que ce soit pour un américain ou un européen, la rentabilité relative d’un placement en euro est la même, et elle est égale à : Re relative = i e – i d+ [(E t+1 -E t )/E t ]](http://images.slideplayer.fr/33/10170242/slides/slide_52.jpg "Calcul du rendement anticipé relatif La rentabilité relative calcule la différence de rentabilité offerte par un placement en euro relativement à celle offerte par un placement eu dollars Que ce soit pour un américain ou un européen, la rentabilité relative d’un placement en euro est la même, et elle est égale à : Re relative = i e – i d+ [(E t+1 -E t )/E t ]")

53

Le rendement anticipé relatif dépend des taux d’intérêt : de quel taux parle t’on? Une hausse des taux d’intérêt semble augmenter le rendement anticipé R e et donc apprécier l’euro Pourtant, il est nécessaire de distinguer le taux réel du taux nominal Le taux nominal : i = r + Avec i = taux d’intérêt nominal Avec r = taux d’intérêt réel Avec = inflation anticipée

54

Hausse du taux nominal : 2 cas Ce qui intéresse l’investisseur est sa rémunération réelle. Cela implique qu’une : Hausse du taux nominal et stabilité de l’inflation : appréciation de la monnaie Hausse du taux nominal et augmentation de l’inflation anticipée : empiriquement, cela correspond à un baisse du taux réel et donc plutôt à une dépréciation de la monnaie

55

Demande de monnaie : la liquidité Plus un marché est liquide plus la demande de monnaie va être forte Un marché plus liquide favorise l’appréciation de la monnaie La liquidité limite le risque de développement des grandes crises financières

56

Facteur EvolImpact sur TDC Taux d’intérêts domestiques (réels) Taux d’intérêts étrangers (réels) Niveau général des prix anticipé (domestique et relatif) Demande anticipée de produits importés Demande anticipée de produits exportés Productivité anticipée (relatif)

Taux d’intérêts étrangers (réels) Niveau général des prix anticipé (domestique et relatif) Demande anticipée de produits importés Demande anticipée de produits exportés Productivité anticipée (relatif)")

57

A-3-3 analyse du compte de réserves Mise en réserve raréfie la monnaie et a donc un impact d’appréciation A l’inverse, si la BC injecte des liquidités par réduction de ses réserves alors effet dépréciatif sur la monnaie

58

Conclusion sur la détermination des taux de change des théories plus complémentaires qu’opposées Utilisation du taux à terme dans les systèmes flottants

59

Prévisions en pratique De nombreux services de prévisions Pour les prévisions à LT : analyse fondamentale Pour les prévisions CT : informations techniques Prévision et efficience

60

B- Le marché des changes B-1 Les fonctions du marché des changes B-2 Acteurs du marché B-3 Les différentes transactions B-4 Les cotations

61

B-1 Les fonctions du marché des changes Système dans lequel les participants : Transfèrent un pouvoir d’achat entre deux pays Offrent ou demandent du crédit pour faire du CI Réduisent leur vulnérabilité au risque de variation des cours

62

B-2 Acteurs du marché Les banques commerciales Les transactions commerciales et financières des particuliers et des entreprises Les spéculateurs et les arbitragistes Les banques centrales et les trésors publics

63

B-3 Les différentes transactions Transactions au comptant (spot) Transactions à terme (forward) Transactions réciproques et simultanées (swap)

Transactions à terme (forward) Transactions réciproques et simultanées (swap)")

64

B-4 Les cours et les cotations Cours : prix d’une monnaie exprimé au moyen d’une autre Cotation : annonce publique du cours sur un marché Cote : réunit les cours cotés sur un marché organisé

65

Cotations interbanques Cotations directes ou indirectes – Directe : nombre d'unités de monnaie locale nécessaires à l'achat d'une unité de monnaie étrangère – Indirecte : nombre d'unités de monnaie étrangère nécessaires à l'achat d'une unité de monnaie locale Cours croisés – On trouve des cotations pour certaines « paires » de monnaies importantes : EUR/GBP, EUR/JPY, GBP/JPY, etc. – En revanche, pour certaines autres couples, il est nécessaire de calculer le cours en utilisant la méthode dite de cours croisé, c'est à dire en se servant du cours de chacune des devises contre une autre monnaie commune (en général le Dollar).

..")

66

C- Gestion du risque de change Définition : – Résulte de la variation des devises et de la position de change interne de l’entreprise. Nature du risque de change : – Opérations commerciales – Opérations financières – Investissements directs – Risque de compétitivité

67

Types de risque de change Aléatoire : pas encore d’engagement ferme et définitif Conditionnel : engagement irréversible de l’un des contractants, l’autre ne s’étant pas engagé Réel : engagement irréversible et réciproque

68

Exemples PhaseRisque Prévisions budgétaires, préparation d’un catalogue ou d’une soumission Aléatoire Offre (achat ou vente), soumission à un appel d’offres, lancement d’un catalogue Conditionnel Commande, signature du contratRéel Facturation, expédition de la marchandisesRéel Vente des devises reçues, Achat des devises versées. Dénoué

69

La position de change Définition – Document recensant, par échéances et par devises, les montants des devises à recevoir et à livrer résultant des différents engagements de l’entreprise. Objectifs – Apprécier en permanence l’exposition au risque de change.

70

La position de change Construction – 2 étapes : Collecte de l’information auprès des différents services Synthèse de l’information et calcul des soldes devises par devises – Exemples : Soldes des comptes bancaires en devises; Achats et ventes en devises Commandes passées ou reçues Opérations financières

71

La position de change Classement des éléments – Position opérationnelle : Opérations commerciales ou financières donnant lieu dans un avenir proche et prévisible à une sortie de devises – Position structurelle : Investissements à moyen-long terme (invest. Immobiliers, titres financiers, etc.) – Position au comptant vs position à terme – Postes bilan et engagements hors bilan

– Position au comptant vs position à terme – Postes bilan et engagements hors bilan.")

72

La position de change Analyse et interprétation d’une position de change – Position ouverte vs fermée Ouverte : lorsque les flux de devises à recevoir et à livrer, pour une échéance et une devise données, ne s’équilibrent pas => risque de change Fermée : les flux s’équilibrent, pas de risque de change.

73

La position de change – Position courte vs longue Evolution des cours Conséquences sur le résultat Courte (Dettes > Créances) Hausse des coursPerte Baisse des coursGain Longue (Créances > Dettes) Hausse des coursGain Baisse des coursPerte

Hausse des coursPerte Baisse des coursGain Longue (Créances > Dettes) Hausse des coursGain Baisse des coursPerte")

74

Gestion de la position de change : Action sur le volume – la compensation Marchés d’application ou auto-couverture – Adosser et compenser une créance et une dette libellées dans une même devise pour des échéances voisines. – Couverture réciproque sur le montant le plus faible mais risque perdure pour le solde. – 2 types de couverture : Avec transfert de fonds : rapatriement réel des devises. Sans transfert de fonds : compensation directe si à la fois client et fournisseur, seul le solde => couverture.

75

Gestion de la position de change : Action sur le volume – la compensation Compensation multilatérale des paiements ou « Netting » – Au sein d’un même groupe, organiser une compensation de tous les flux de devises liés à des opérations commerciales ou financières. – Date standard, monnaie de compte et cours de change. – Matrice de compensation ou matrice des règlements

76

Gestion de la position de change : Action sur les délais – le termaillage Le termaillage (leads and lags) : faire varier les termes des paiements afin de bénéficier de l’évolution des cours. – Leads : paiements anticipés – Lags : paiements différés Pas à proprement parler d’une technique de couverture. Parfois interdit par réglementation mais autorisé et utilisé intra-groupe.

77

Gestion de la position de change : Action sur les délais – le termaillage Escompte : l’exportateur accorde un escompte pour règlement anticipé à son client. – Evite le risque de change – Accroît la trésorerie – Supprime risque de crédit Comptes d’interception (ou comptes centralisateurs) pour chèques Lock Box (ou boîte postale) pour chèques

pour chèques Lock Box (ou boîte postale) pour chèques.")

78

Fixer définitivement un cours de change Deux catégories d’outils : – Figer le cours de change au moment de la naissance du risque de change – Protéger contre les pertes et faire bénéficier des gains de change

79

Figer le cours de change Change à terme Avances en devises Contrats à terme sur devises

80

Change à terme - définition Accord sur achat ou vente d’un montant d’une devise contre une autre devise, à un cours de change ferme et définitif, l’échange intervenant à une date ultérieure fixée par le contrat. Fixe le cours et donc la marge ou le prix de revient sans échange immédiat de devises => « change à terme sec »

81

Change à terme - définition Le cours à terme est très généralement différent du cours au comptant. Si différence positive : report Si différence négative : déport Cours à terme = cours au comptant + report – déport Différence s’exprime en « points de terme » ou « points de swap », cotées au 1/10 000

82

Change à terme – exemple Exportateur – Détenteur d’une créance en $ – Vend les $ à terme et connaît ainsi le montant d’€ qu’il aura à l’échéance Banque – reçoit un ordre de vente à terme de $ vs € – emprunte aujourd’hui des $, les vend vs € et place les € – A l’échéance, rembourse les $ avec ceux de l’exportateur et donne à ce dernier les € de son placement

83

Change à terme – exemple Application numérique : – Exportateur vend 1 000 000 $ à trois mois vs €. – Au comptant : 1 $ = 0.77278 € – Taux préteur euro-dollars : 6% / an, taux emprunteur marché monétaire Euroland : 4,5% – Banque emprunte de quoi payer exportateur à l’échéance, soit la valeur actuelle des $ à 6% : – 1 000 000 / (1 + (0.06 x 90/360)) = 985 221.67 $

) = $.")

84

Change à terme – exemple – La banque change au comptant les $ empruntés : – 985 221.67 x 0.77278 = 761 359.60 € – Elle les place sur le marché monétaire Euroland et obtient au bout de 3 mois : – 761 359.60 x (1+(0.045x90/360)) = 769 924.89 € – Le cours du change à terme déterminé par le banquier est donc : – 769 924.89 / 1 000 000 = 0.76992

) = € – Le cours du change à terme déterminé par le banquier est donc : – / =")

85

Change à terme – exemple Importateur : – Il achètera à terme les $ pour payer son fournisseur américain à qui il doit 126 231 $ dans 6 mois. – Le taux de change spot est de 1$ = 0.82456 € – Le taux préteur Euro$ est 6.3% – Le taux emprunteur Euroland est 3.78% – Quel est le taux de change à terme? – A vous de jouer….

86

Change à terme – exemple Réponse : – La banque veut acquérir aujourd’hui de quoi livrer les $ à l’importateur dans 6 mois, ces $ seront placés à 6.3%, il lui faut donc aujourd’hui : 126 231 / (1+(0.063 x 180/360)) = 122 376.15 $ – Il lui faut donc emprunter : 122 376.15 x 0.82456 = 100 906.47 € – Elle emprunte les € à 3.78%, il lui faudra rembourser : 100 906.47 x (1+(0.0378x180/360)) = 102 813.61 € – Le taux de change à terme est : 102 813.61 / 126 231 = 0.8145 € pour 1 $

) = $ – Il lui faut donc emprunter : x = € – Elle emprunte les € à 3.78%, il lui faudra rembourser : x (1+(0.0378x180/360)) = € – Le taux de change à terme est : / = € pour 1 $")

87

Change à terme - modalités Rédaction d’un contrat entre banque et entreprise : – Montant de l’opération – Devises échangées à terme – Cours à terme – Échéance du contrat

88

Les avances en devises Crédits CT, libellées en devises, accordés par les banques aux entreprises importatrices ou exportatrices. 2 types : – Avances à l’exportation – Avances à l’importation, ne couvrent pas le risque de change mais permettent le paiement comptant d’un fournisseur étranger. Ne seront pas détaillées.

89

Les avances en devises - Exportations 3 étapes : – Emprunt en devises auprès de la banque – Conversion des devises en € au cours spot – Remboursement des devises lorsque le client paye. Mécanisme : – L’emprunt est du montant de la créance ou légèrement inférieur pour couvrir les intérêts. – La devise est celle de la créance (possibilité d’une autre devise si taux très élevés sur le marché monétaire de la devise mais re-créé un risque de change!) – Échéance emprunt = échéance créance + délai réglement

– Échéance emprunt = échéance créance + délai réglement.")

90

Les avances en devises - Exportations Exemple : – Créance de 500 000 $, échéance 60j. – Taux emprunteur euro$ : 5.36 %, commissions bancaires : 0.35% du nominal + 50 € – Cours spot : 1$ = 0.7823 €, avance demandée de 75j.

91

Les avances en devises - Exportations Solution intérêts non couverts : – L’entreprise emprunte 500 000 $. – Elle encaisse 500 000 x 0.7823 = 391 150 € moins les commissions (50 + 0.0035 x 391 150 = 1 419 €) soit 389 731 €. – Elle remboursera : 500 000 x (1 + (0.0536 x 75 / 360) = 505 583 $. – Son client lui verse 500 000 $, il lui faudra se procurer 5 583 $, il y a risque de change pour ce montant.

soit €. – Elle remboursera : x (1 + ( x 75 / 360) = $. – Son client lui verse $, il lui faudra se procurer $, il y a risque de change pour ce montant..")

92

Les avances en devises - Exportations Solution intérêts couverts : – L’entreprise emprunte de quoi payer le capital ET les intérêts avec les 500 000 $ que son client lui versera. – Elle doit donc emprunter : 500 000 / (1+ (0.0536 x 75 / 360)) = 494 478 $, – Elle encaissera donc : 494 478 x 0.7823 = 386 830 € moins les frais, donc : 386 830 – (386 830 x 0.0035 + 50) = 385 426 € – Il faut comparer (389 731 – 385 426 =) 4 305 € encaissés en moins aujourd’hui et ce que pourraient devenir les 5 583 $ qu’il faudra payer dans 75 j…

) = $, – Elle encaissera donc : x = € moins les frais, donc : – ( x ) = € – Il faut comparer ( – =) € encaissés en moins aujourd’hui et ce que pourraient devenir les $ qu’il faudra payer dans 75 j….")

93

Les contrats à terme sur devises (« futures » sur devises) Un contrat de « futures » est un engagement d’acheter ou de vendre à une date fixée et à un cours défini. Contrats en USD ($), quantités de devises standardisées, échéances et durées fixes. Principe : prendre une position opposée à celle que l’on possède sur le marché spot ou le marché des B&S. – La livraison des devises est exceptionnelle, l’opération est soldée par une transaction en sens inverse.

, quantités de devises standardisées, échéances et durées fixes. Principe : prendre une position opposée à celle que l’on possède sur le marché spot ou le marché des B&S. – La livraison des devises est exceptionnelle, l’opération est soldée par une transaction en sens inverse..")

94

« futures » sur devises Position longue (exportateur)Position courte (importateur) - créance en devise - Flux futur positif de devises - dettes en devises - Flux futur négatif de devises Risque : baisse de la deviseRisque : hausse de la devise Vente de contrats à termeAchat de contrats à terme

Position courte (importateur) - créance en devise - Flux futur positif de devises - dettes en devises - Flux futur négatif de devises Risque : baisse de la deviseRisque : hausse de la devise Vente de contrats à termeAchat de contrats à terme")

95

« futures » sur devises Exemple : – Un exportateur Euroland doit recevoir dans 3 mois 1 000 000 $. Il craint une baisse du $. – Il se couvre en vendant des contrats sur Euronext – Le contrat étant de 20 000 $, il vend 50 contrats au cours de 1$ = 0.77278 € – A l’échéance, le $ a baissé à 1$ = 0.7596 € – Sa créance lui a fait perdre : 1 000 000 x (0.77278 – 0.7596) = 13 180 €

= €.")

96

« futures » sur devises Dénouement – A l’échéance, il dénoue sa position en achetant 50 contrats, même échéance. – Euronext lui verse le gain résiduel : 50 x 20 000 x (0.77278 – 0.7596) = 13 180 € L’exportateur a donc figé le taux de change à la date de la transaction.

= € L’exportateur a donc figé le taux de change à la date de la transaction..")

97

« futures » sur devises Avantages : – Marché organisé et structuré, donc sécurité et liquidité. Inconvénients : – Standardisation des contrats : difficulté de se couvrir pour le montant et l’échéance exacts. Ces outils évitent les pertes mais empêchent les gains….

98

Protéger un cours de change – Les options Définition : – L’option de change est un contrat qui donne le droit, et non l’obligation, d’acheter (call) ou de vendre (put) un montant déterminé de devises (sous-jacent) à un cours fixé (prix d’exercice), à une certaine date (européenne) ou pendant une certaine période (américaine), moyennant un prix (prime).

ou de vendre (put) un montant déterminé de devises (sous-jacent) à un cours fixé (prix d’exercice), à une certaine date (européenne) ou pendant une certaine période (américaine), moyennant un prix (prime).")

99

Protéger un cours de change – Les options Précisions : – Le sous-jacent étant une devise, le call donne le droit d’acheter des $ contre des €, il donne donc le droit de vendre des € contre des $, l’option devient un put. – Dans ce cas, on parle de call $ / put €. – Une option s’échange, il y a donc un acheteur et un vendeur. – Les options sont soit d’achat (call), soit de vente (put) – Il y a donc des acheteurs de call et des vendeurs de call et des acheteurs de put et des vendeurs de put….

, soit de vente (put) – Il y a donc des acheteurs de call et des vendeurs de call et des acheteurs de put et des vendeurs de put…..")

100

Protéger un cours de change – Les options Terminologie : – Lorsque le prix d’exercice est égal au cours spot, l’option est dite « à la monnaie » (« at the money ») – Lorsque l’option permet à son titulaire de s’enrichir, elle est « in the money » – Sinon, elle est « out of the money ».

– Lorsque l’option permet à son titulaire de s’enrichir, elle est « in the money » – Sinon, elle est « out of the money ».")

101

Protéger un cours de change – Les options : Profils de gains CALL Profil de l’acheteur d’un call PE 0 Gains + Cours sous-jacent à l’échéance Pertes - Prime Profil du vendeur d’un call

102

Protéger un cours de change – Les options : Profils de gains PUT PE 0 Gains + Cours sous-jacent à l’échéance Profil d’un acheteur de put Pertes - Prime Profil du vendeur d’un put

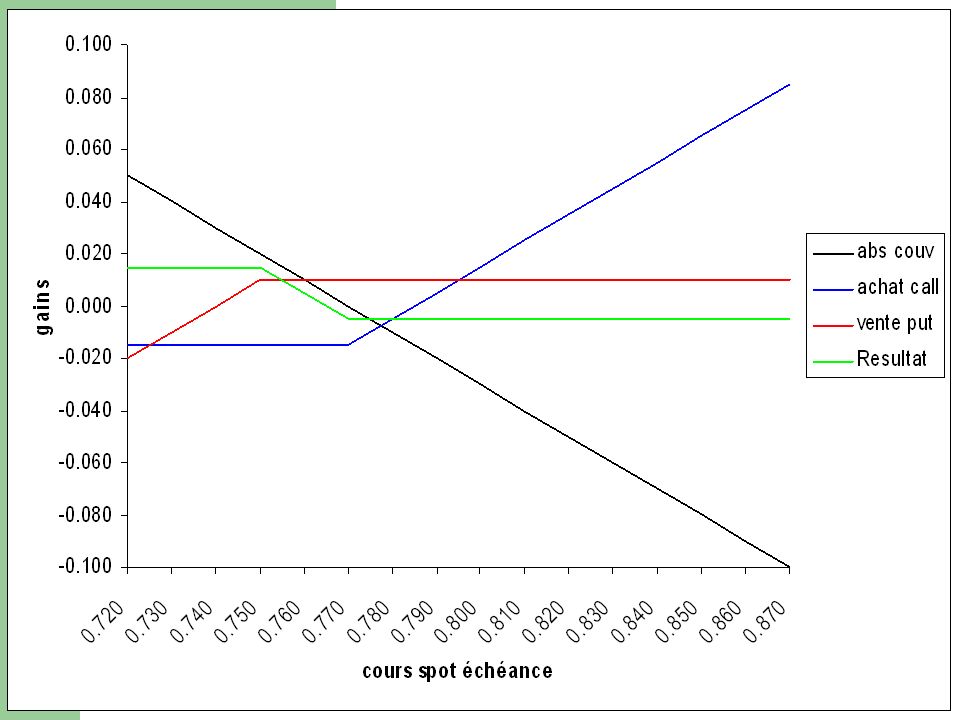

103

Protéger un cours de change – Les options Protection d’une position longue : devises à recevoir – Cas d’un exportateur qui a soumis une offre. – L’offre peut être acceptée, l’opération est réalisée – L’offre peut être rejetée, l’opération n’est pas réalisée – Hypothèse : le cours spot à la soumission est de 1 USD = 0.77 EUR

104

Protection d’une position longue Cours spot à l’échéance Cours effectif de change 0.77 0.74 0.80 Absence de couverture Achat de put avec 0.01 Vente à terme à 0.77

105

Position longue – Opération réalisée Pertes - 0.77 -0.03 0.03 0 Gains + Cours spot à l’échéance 0.740.80 Absence de couverture Couverture par achat de put avec 0.01 Achat de put seul à 0.77 avec 0.01 -0.01

106

Position longue – Opération non réalisée 0.77 -0.03 0.03 0 Gains + Cours spot à l’échéance 0.740.80 Vente à terme à 0.77 non adossée Couverture par achat de put à 0.77 avec 0.01 Pertes - -0.01

107

Protéger un cours de change – Les options Protection d’une position courte : devises à livrer – Cas d’un importateur qui a budgété l’achat d’une machine aux USA. – Le budget peut être accepté, l’opération est réalisée – Le budget peut être rejeté, l’opération n’est pas réalisée – Hypothèse : cours spot du budget : 1 USD = 0.77 EUR

108

Protection d’une position courte 0.77 0.74 0.80 Cours spot à l’échéance Cours effectif de change 0.770.740.80 Absence de couverture Achat de call à 0.77 avec 0.01 Achat à terme à 0.77

109

Position courte – Opération réalisée Achat de call à 0.77 avec 0.01 0.77 -0.03 0.03 0 Gains + Cours spot à l’échéance 0.740.80 Absence de couverture Couverture par achat de call à 0.77 avec 0.01 Pertes - -0.01

110

Position courte – Opération non réalisée 0.77 -0.03 0.03 0 Gains + Cours spot à l’échéance 0.740.80 Achat à terme à 0.77 non adossé Achat d’un call à 0.77 avec 0.01 Pertes - -0.01

111

Stratégie du tunnel – Importateur : position courte Principe : – Une entreprise peut vouloir encadrer son taux de change à l’issue de son opération avec l’étranger. – Elle joue sur l’achat et la vente d’options dont les prix d’exercice et les primes varient. Hypothèses : – Importateur doit livrer des $ dans trois mois – Achat de call, PE = 0.77 (cours spot à la livraison) Prime = 0.015 – Vente put, PE=0.75, Prime = 0.010 – Prime nette à verser : 0.015 – 0.010 = 0.005

Prime = – Vente put, PE=0.75, Prime = – Prime nette à verser : – =")

114

Stratégie du tunnel – Importateur : position courte Pertes - Gains + Prime p PEc Achat d’un call PEp 0Cours spot à l’échéance Prime c Vente du put Profil tunnel

115

Section 2- Risque pays Définition : incidence de la volatilité (constatée ou latente) des conditions d’affaires dans un pays sur les revenus attendus de l’investissement Risque : couverture ex ante et ex post Définition : risque lié à un déficit d’information et représente l’incidence de la volatilité des conditions d’affaire d’un pays sur le revenu attendu d’un investissement

des conditions d’affaires dans un pays sur les revenus attendus de l’investissement Risque : couverture ex ante et ex post Définition : risque lié à un déficit d’information et représente l’incidence de la volatilité des conditions d’affaire d’un pays sur le revenu attendu d’un investissement")

116

A- Manifestations possibles du risque pays économique politique juridique régional culturel et institutionnel

117

Outils d’analyse du risque Recherche d’informations Organismes utiles – Transparency international, www.transparency.orgwww.transparency.org – Le World Economic Forum, www. weforum.org – FreedomHouse, www. freedomhouse.org – Euromoney: Euromoney.com – Evaluation de la liberté économique dans le monde : www. heritage.org – PoliticalRiskService évalue le risque politique www.prsgroup.com www.prsgroup.com – Institutional investor; www. institutionalinvestor.com….

118

Gestion du risque pays Coface propose quatre types d’assurance spécifiques à ce risque Prospection Assurance-crédit export Assurance-change Garantie des investissements

119

Chapitre 2- Le financement du commerce international Dilemme du financement des importations et exportations Description du déroulement des transactions et des outils

120

Section 1 : Contrats et documents qui fixent les conditions financières A- Rédaction d’un contrat B- Les documents d’expédition et de livraison:

121

A- Rédaction de contrat Prix Quantité Délai Instructions de paiements Garanties et inspections

122

B- Les documents d’expédition et de livraison Transport (récépissé, contrat, et « popriété » pour le connaissement) Facture Police d’assurance Facture consulaires Document Administratif Unique (DAU)…

Facture Police d’assurance Facture consulaires Document Administratif Unique (DAU)…")

123

Section 2 : différents types de financement A- La lettre de crédit B- La lettre de change et le billet à ordre C- Les aides publiques D- Les autres financements E- L’exécution des paiements internationaux

124

Déroulement d’une opération Demande de prix Signature Expédition Acceptation des documents réception Paiement Présentation de documents Délai de financement Négociations

125

3 types de relations commerciales à financer Tiers extérieur inconnu : contrat et protection Tiers extérieur connu : contrat et protection éventuelle Entité du même groupe : contrat et pas de protection

126

Rôle des banques dans le CI Impossibilité de livrer la marchandise et être payé simultanément Difficulté en cas de litige Banque intermédiaire

127

A- La lettre de crédit (accréditif) Promesse conditionnelle émise par une banque à la demande de l’importateur de payer l’exportateur Les intervenants sont les suivants : le donneur d’ordre, la banque émettrice, la banque notificatrice et le bénéficiaire Le schéma classique est le suivant :

Promesse conditionnelle émise par une banque à la demande de l’importateur de payer l’exportateur Les intervenants sont les suivants : le donneur d’ordre, la banque émettrice, la banque notificatrice et le bénéficiaire Le schéma classique est le suivant :")

128

Importateur Banque Exportateur 1 2 3 3 4 5 6

129

Remarque sur l’étape 1 L’ouverture d’un crédit documentaire par une banque n’est pas automatique car prend un risque. Avant d’ouvrir un crédit documentaire la banque analyse: -la situation financière du donneur d’ordre (Cf : analyse de solvabilité) -analyse du fournisseur et de son pays -analyse des intermédiaires

-analyse du fournisseur et de son pays -analyse des intermédiaires.")

130

Typologie des crédits documentaires Le crédit révocable Le crédit irrévocable Le crédit irrévocable et confirmé Sauf mention contraire, un crédit documentaire est réputé irrévocable

131

Avantages de cette médiation Protection contre le risque de non exécution Protection contre le risque de change de transaction Le financement du commerce

132

Exemple d’une lettre de crédit 30 Avril 2007-05 Lettre de crédit n°213452 La banque BNP Paribas émet cette lettre de crédit irrévocable au bénéfice de Lafont&coco pour 100 000 Euros, payable au 30 juillet 2007 sur présentation d’une lettre de change tirée sur la BNP Paribas, conformément à la lettre de crédit n°213452. La lettre de change doit être accompagnée des documents suivants : -Facture commerciale en triple exemplaire -Bordereau d’expédition -Connaissement Franco à bord (FOB) A l’échéance, la BNP Paribas paiera le montant nominal de la lettre de change Signature agréée

A l’échéance, la BNP Paribas paiera le montant nominal de la lettre de change Signature agréée.")

133

B- La lettre de change et le billet à ordre Lettre de change (traite) est un instrument pour effectuer des paiements commerciaux. Est émise par le vendeur (exportateur). C’est à la fois un moyen de paiement et également un instrument possible de crédit. Le billet à ordre est un engagement du débiteur à payer son créancier à une date déterminée

. C’est à la fois un moyen de paiement et également un instrument possible de crédit. Le billet à ordre est un engagement du débiteur à payer son créancier à une date déterminée.")

134

LDC et BàO : des effets négociables Transmissibles par endossement La personne qui endosse devient le porteur et a le droit d’encaisser le montant Le billet à ordre est moins utilisé car est émis à la seule initiative de l’acheteur et il peut exercer une « sorte de chantage »

135

Deux types de lettres de change À vue : est payable dès qu’elle est présentée au tiré À échéance : permet un paiement différé (elle est alors un moyen de financement) La lettre de change est énormément utilisée dans le cadre du crédit documentaire

La lettre de change est énormément utilisée dans le cadre du crédit documentaire")

136

Lafont&coco Castries Contre cette lettre de change veuillez payer la somme ci- dessous à l’ordre de CA Agence Castries Montant 100 000, 00 Euros Date de création 30 Avril 2007 Échéance 30 juillet 2007 Réf Lettre de crédit n° 213452 Références bancaires du tiré 045 2471 321564 14 Code Etb code guichet n° cpte clé Nom et adresse du tiré Société Kaestner ST jean Domiciliation BNP Paribas Castries Signature du tireur Acceptation

137

C-les aides publiques aux exportations Assurance-crédit à l’exportation (cf COFACE) Aides publiques au financement : – crédit MLT pour des contrats de vente de biens d’équipement – Accords de coopération avec certains Etats

Aides publiques au financement : – crédit MLT pour des contrats de vente de biens d’équipement – Accords de coopération avec certains Etats")

138

D- Les autres financements L’affacturage (factoring) et le forfaitage Titrisation des créances Crédits bancaires garantis par l’assurance crédit Billets de trésorerie

et le forfaitage Titrisation des créances Crédits bancaires garantis par l’assurance crédit Billets de trésorerie")

139

E-Exécution des paiements internationaux Virements électroniques : les 3 principaux CHIPS IPI SWIFT

140

F-Analyse financière Gestion du risque de défaut du client (que ce soit du point de vue bancaire pour accorder un crédit ou du fournisseur)

")

141

Gestion du risque client nécessite Une analyse du bilan (risque de liquidité et d’insolvabilité) Une analyse du compte résultat Une analyse de rentabilité

Une analyse du compte résultat Une analyse de rentabilité")

142

Présentation du bilan : Le bilan résume l’équilibre financier de l’entreprise. Actif Immobilisé Incorporel Corporel Financier Circulant Stocks Créances Disponibilités Passif Capitaux propres Capital social Réserves Résultat net Provisions Dettes Financières (CMLT) Fournisseurs Fiscales/sociales

Fournisseurs Fiscales/sociales.")

143

Les grands équilibres du bilan Les ressources stables, les emplois stables, le cycle d’exploitation (circulant) et la trésorerie Immobilisations Nettes (St) Capitaux Propres (St) Dettes à long et moyen terme (St) Stocks (Ex) Clients (Ex) Fournisseurs (Ex) Dettes financièresà court Terme (T) Trésorerie actif

et la trésorerie Immobilisations Nettes (St) Capitaux Propres (St) Dettes à long et moyen terme (St) Stocks (Ex) Clients (Ex) Fournisseurs (Ex) Dettes financièresà court Terme (T) Trésorerie actif")

144

Le fonds de roulement (FdR) Ressources stables (Capitaux propres + Dettes à long et moyen terme) - Emplois stables (Immobilisations nettes) = FdR - Immobilisations nettes + Capitaux propres + Dettes à long et moyen terme = FdR > 0

Ressources stables (Capitaux propres + Dettes à long et moyen terme) - Emplois stables (Immobilisations nettes) = FdR - Immobilisations nettes + Capitaux propres + Dettes à long et moyen terme = FdR > 0")

145

Le besoin de financement du cycle d’exploitation ou besoin en fonds de roulement (BFR) Actif circulant (Stocks + Clients) - Passif circulant (Fournisseurs) = BFR + Stocks + Clients - Fournisseurs - Dettes fiscales = BFR >0

Actif circulant (Stocks + Clients) - Passif circulant (Fournisseurs) = BFR + Stocks + Clients - Fournisseurs - Dettes fiscales = BFR >0")

146

Synthèse des équilibres du bilan : la trésorerie est une résultante Si FdR > BFR Trésorerie positive Si FdR < BFR Trésorerie négative

147

La trésorerie nette = FdR – BFR Ou aussi = Trésorerie actif – Trésorerie passif Si T > 0 = Plus de disponibilités à l’actif Si T < 0 = plus de concours bancaires courants (Passif) Autre façon de déterminer la trésorerie + FdR > 0 - BFR >0 = Dettes à court terme

Autre façon de déterminer la trésorerie + FdR > 0 - BFR >0 = Dettes à court terme")

148

Respect des grands équilibres En principe, la trésorerie d’une entreprise doit être proche de zéro. Autrement dit, le FDR doit être suffisant pour financer le BFR. Il est important d’éviter une dégradation de la trésorerie qui peut mettre l’entreprise en difficulté.

149

Construction d’un bilan Mr Lampion est plombier chauffagiste et souhaite créer une entreprise de pause et distribution de chauffage

150

Construction de bilan simplifié : vente et achat immédiat Pour réaliser cette activité, le plombier a besoin d’acheter Un local où mettre son matériel (radiateur, climatisation réversible camionnette, divers éléments permettant l’installation) Pour cela il trouve un hangar qu’il achète 53 000 Euros Du matériel : un camion, des fers à souder, ordinateur… pour un montant total de 20 000 Euros

Pour cela il trouve un hangar qu’il achète Euros Du matériel : un camion, des fers à souder, ordinateur… pour un montant total de Euros")

151

Mr Lampion souhaite emprunter à la banque afin de financer une partie de ces achats. Compte tenu de la compétence de Mr Lampion et des perspectives de ce secteur la banque accepte de financer la moitié par emprunt moyen terme. L’autre moitié doit être financée par des capitaux propres.

152

Le bilan de la Société Lampion est donc le suivant ACTIF Immobilisations (emplois LT) Local : 53 000 Matériels: 20 000 Total : 73 000 Le FDR = 0 Pas de BFR PASSIF Ressources long terme Capitaux Propres : 36 500 Emprunt MLT : 36 500 Total : 73 000

Local : Matériels: Total : Le FDR = 0 Pas de BFR PASSIF Ressources long terme Capitaux Propres : Emprunt MLT : Total :")

153

Construction du bas de bilan Il faut également prendre en compte les conditions d’exploitation. C’est-à-dire la nécessité de stockage, le décalage entre la vente et la pose des radiateurs et le paiement des clients ainsi que le décalage entre la réception des radiateurs dans le hangar et le paiement aux fournisseurs.

154

Prise en compte de la nécessité de stocker Mr Lampion réalise assez rapidement qu’il existe un vrai risque de ruptures de stocks auprès de ses fournisseurs car celles-ci sont très fréquentes et sont dépendantes des « caprices » du climat. Il souhaite donc se prémunir contre ce risque et va donc avoir du stock de radiateurs et climatisateurs. Le montant moyen de ce stock est estimé à 8 000 euros.

155

Prise en compte du délai de paiement des clients Ses clients particuliers le paient comptant alors que ses clients institutionnels le paient en moyenne à 45 jours. Cela représente une créance client moyenne de 10 000 euros.

156

Prise en compte du délai de paiement accordé par les fournisseurs En contrepartie ses fournisseurs lui accordent un délai moyen de 50 jours, ce qui représente 7 000 euros.

157

Construction du nouveau bilan ACTIF Immobilisations Local : 53 000 Matériels: 20 000 Actif circulant Stocks :8 000 Créances clients : 10 000 Total : 91 000 PASSIF Ressources long terme Capitaux Propres : 36 500 Emprunt MLT : 36 500 Dettes d’exploitation Dettes Fournisseurs : 7 000 Trésorerie négative : 11 000 Total 91 000

158

La prise en compte des besoins liés à l’exploitation fait ressortir plusieurs points : Dans notre exemple, le BFR =11 000. Celui-ci peut être financé par des ressources à long termes et/ou par du court terme (concours bancaire courant) si la banque l’accorde. Si Mr Lampion décide de financer le BFR totalement par des ressources à long terme, il doit trouver ces ressources soit auprès des associés (apport en capital), soit négocier un emprunt supplémentaire auprès de sa banque. Dans l’hypothèse où lui et ses associés peuvent apporter 11 000 Euros supplémentaires, le bilan de la société devient :

si la banque l’accorde. Si Mr Lampion décide de financer le BFR totalement par des ressources à long terme, il doit trouver ces ressources soit auprès des associés (apport en capital), soit négocier un emprunt supplémentaire auprès de sa banque. Dans l’hypothèse où lui et ses associés peuvent apporter Euros supplémentaires, le bilan de la société devient :.")

159

Bilan avec financement du BFR par le FDR ACTIF Immobilisations (structure) Local : 53 000 Matériels: 20 000 Actif circulant (exploitation) Stocks : 8 000 Créances clients : 10 000 Total : 91 000 Remarque : FDR = 11 000 = BFR PASSIF Ressources long terme Capitaux Propres : 47 500 Emprunt MLT : 36 500 Dettes d’exploitation Dettes Fournisseurs : 7 000 Trésorerie = 0 Total : 91 000

Local : Matériels: Actif circulant (exploitation) Stocks : Créances clients : Total : Remarque : FDR = = BFR PASSIF Ressources long terme Capitaux Propres : Emprunt MLT : Dettes d’exploitation Dettes Fournisseurs : Trésorerie = 0 Total :")

160

Établissement du bilan à la fin de la première année d’exploitation : impact de l’activité Deux hypothèses : L’entreprise a réalisé un bénéfice sur l’année 2005 de 10 000 Euros L’entreprise a réalisé une perte sur l’année 2005 de 10 000 Euros L’ensemble des conditions d’exploitation est inchangé

161

Bilan à la fin de l’année avec un bénéfice de 10 000 euros ACTIF Immobilisations (structure) Local : 53 000 Matériels: 20 000 Actif circulant (exploitation) Stocks : 8 000 Créances clients : 10 000 Disponibilité : 10 000 Total : 101 000 Remarque : FDR = 21 000 BFR = 11 000 PASSIF Ressources long terme Capitaux Propres : 57 500 Emprunt MLT : 36 500 Dettes d’exploitation Dettes Fournisseurs : 7 000 Trésorerie = 0 Total : 101 000

Local : Matériels: Actif circulant (exploitation) Stocks : Créances clients : Disponibilité : Total : Remarque : FDR = BFR = PASSIF Ressources long terme Capitaux Propres : Emprunt MLT : Dettes d’exploitation Dettes Fournisseurs : Trésorerie = 0 Total :")

162

Bilan à la fin de l’année avec une perte de 10 000 Euros ACTIF Immobilisations (structure) Local : 53 000 Matériels: 20 000 Actif circulant (exploitation) Stocks : 8 000 Créances clients : 10 000 Total : 91 000 PASSIF Ressources long terme Capitaux Propres : 37 500 Emprunt MLT : 36 500 Dettes d’exploitation Dettes Fournisseurs : 7 000 CBC 10 000 Total : 91 000

Local : Matériels: Actif circulant (exploitation) Stocks : Créances clients : Total : PASSIF Ressources long terme Capitaux Propres : Emprunt MLT : Dettes d’exploitation Dettes Fournisseurs : CBC Total :")

163

Définition Liquidité : mesure la possibilité d’une entreprise de faire face à dettes de – d’1 an grâce à ses actifs de – d’1 an Solvabilité : possibilité de faire face à la totalité de ses dettes grâce à son actif

164

Analyse de la liquidité et de la solvabilité Se fait à partir du bilan financier dont le rôle est : De présenter le patrimoine réel De déterminer l’équilibre financier (FDR et BFR) D’évaluer la liquidité du bilan D’estimer la solvabilité de l’ entreprise

D’évaluer la liquidité du bilan D’estimer la solvabilité de l’ entreprise")

165

La structure du bilan financier Classement des actifs en fonction de leur délai de transformation : +/- d’un an Ces actifs servent à faire face aux passifs plus ou moins exigibles : +/- d’un an

166

Retraitements nécessaires par rapport au bilan comptable classique Reclasser les créances et dettes selon leur échéance Intégrer les éléments hors bilan (+/- value latentes et effets escomptés non échus) Éliminer certains postes du bilan comptable dont la valeur vénale est nulle (frais d’établissements, primes de remboursement..)

Éliminer certains postes du bilan comptable dont la valeur vénale est nulle (frais d’établissements, primes de remboursement..)")

167

Les ratios de liquidité Ratio de liquidité générale = Ratio de liquidité restreinte = Ratio de liquidité immédiate = Actif à – d’1 an Dettes à – d’1 an Créance à – d’1 an + dispo Dettes à – d’1 an Disponibilités Dettes à – d’1 an

168

Ratio de solvabilité Ratio d’autonomie financière = Ratio de solvabilité générale = Capitaux propres Passif total Total actif Total des dettes

169

Analyse temporelle et spatiale Analyse temporelle : ces ratios se calculent régulièrement afin de visualiser l’évolution Analyse dans l’espace : comparaison inter entreprise en se rapportant à une norme

170

Le compte de résultat et les soldes intermédiaires de gestion A= VENTES DE PRODUITS H. T. (fabriqués ou achetés) B = ACHATS de matières premières et marchandises C = Autres services extérieurs B + C = CONSOMMATIONS (ou Coût d'achat des marchandises vendues) A - (B + C) = Valeur ajoutée ou Marge commerciale - Impôts et taxes et Charges de Personnel + Subventions = EXCEDENT BRUT D'EXPLOITATION (EBE) - Dotations (+ reprises de dotations) aux amortissements et provisions = RESULTAT D'EXPLOITATION - Charges financières + Produits financiers = RESULTAT COURANT (RCAI) - Impôts sur les bénéfices - Participation des salariés = RESULTAT NET

B = ACHATS de matières premières et marchandises C = Autres services extérieurs B + C = CONSOMMATIONS (ou Coût d achat des marchandises vendues) A - (B + C) = Valeur ajoutée ou Marge commerciale - Impôts et taxes et Charges de Personnel + Subventions = EXCEDENT BRUT D EXPLOITATION (EBE) - Dotations (+ reprises de dotations) aux amortissements et provisions = RESULTAT D EXPLOITATION - Charges financières + Produits financiers = RESULTAT COURANT (RCAI) - Impôts sur les bénéfices - Participation des salariés = RESULTAT NET.")

171

La rentabilité économique Indicateur synthétique exprimant l’efficience du processus d’exploitation Rentabilité économique = Taux de ‘marge’ * Taux de rotation L’amélioration de la rentabilité économique passe par : – L’augmentation du taux de marge (en augmentant le RE) – L’accroissement du taux de rotation (en diminuant les investissements ou en augmentant le CA tout en maintenant le taux de marge) Où Capital investi (ou actif économique est égal à l’actif net immobilisé + le BFR) On prend RE qui est indépendant de toute modalité de financement CI RE investi Capital exploitationd'Résultat = RE CA * CI

– L’accroissement du taux de rotation (en diminuant les investissements ou en augmentant le CA tout en maintenant le taux de marge) Où Capital investi (ou actif économique est égal à l’actif net immobilisé + le BFR) On prend RE qui est indépendant de toute modalité de financement CI RE investi Capital exploitationd Résultat = RE CA * CI")

172

La rentabilité financière se décompose La rentabilité financière est fonction du taux de ‘marge nette’ de la rotation des actifs de la structure financière (car AT = CP + Dettes).

.")

Présentations similaires

– consommations intermédiaires.>")

>")

>")

:>")